- Амортизация основных средств

Содержание

- 2. Определение амортизации: амортизация - это процесс погашения стоимости объектов основных средств путем списания части первоначальной (восстановительной)

- 3. Группировка основных средств по способу декапитализации. Объекты, стоимость которых не амортизируется, так как их потребительские свойства

- 4. Объекты, стоимость которых разрешается списывать на затраты производства (расходы на продажу) по мере их отпуска в

- 5. Особенности начисления амортизации в налоговом учете: По объектам жилищного фонда, если они не используются для извлечения

- 6. Порядок начисления амортизации В течение года амортизация начисляется ежемесячно и равномерно в размере одной двенадцатой годовой

- 7. Периоды, когда приостанавливается начисление амортизации: на период восстановления (ремонта, модернизации и реконструкции) объектов основных средств продолжительностью

- 8. Способы начисления амортизации: линейный, способ уменьшаемого остатка,, способ списания стоимости по сумме чисел лет срока полезного

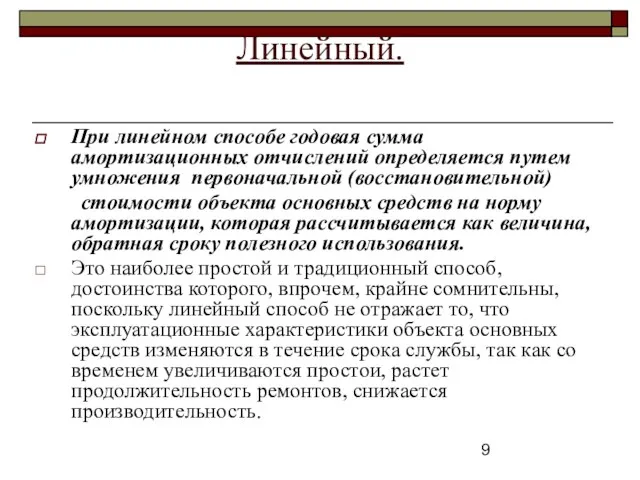

- 9. Линейный. При линейном способе годовая сумма амортизационных отчислений определяется путем умножения первоначальной (восстановительной) стоимости объекта основных

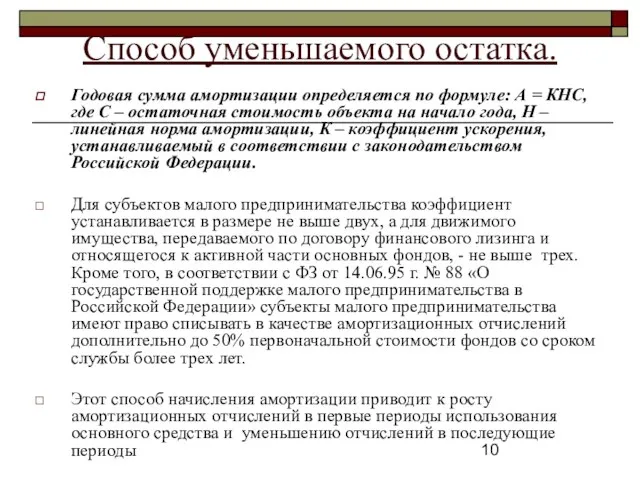

- 10. Способ уменьшаемого остатка. Годовая сумма амортизации определяется по формуле: А = КНС, где С – остаточная

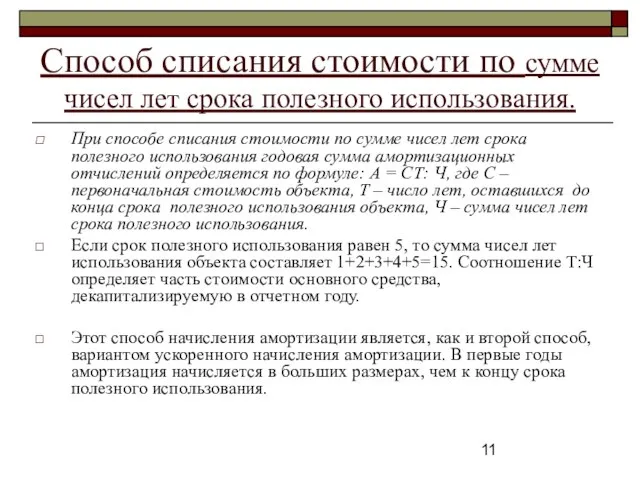

- 11. Способ списания стоимости по сумме чисел лет срока полезного использования. При способе списания стоимости по сумме

- 12. Способ списания стоимости пропорционально объему продукции (работ). Амортизация начисляется исходя их прогнозируемого показателя объема продукции (работ)

- 14. Скачать презентацию

Определение амортизации:

амортизация - это процесс погашения стоимости объектов основных средств путем

Определение амортизации:

амортизация - это процесс погашения стоимости объектов основных средств путем

Группировка основных средств по способу декапитализации.

Объекты, стоимость которых не амортизируется, так

Группировка основных средств по способу декапитализации.

Объекты, стоимость которых не амортизируется, так

Объекты, стоимость которых разрешается списывать на затраты производства (расходы на продажу)

Объекты, стоимость которых разрешается списывать на затраты производства (расходы на продажу)

Особенности начисления амортизации в налоговом учете:

По объектам жилищного фонда, если они

Особенности начисления амортизации в налоговом учете:

По объектам жилищного фонда, если они

Порядок начисления амортизации

В течение года амортизация начисляется ежемесячно и равномерно

Порядок начисления амортизации

В течение года амортизация начисляется ежемесячно и равномерно

Периоды, когда приостанавливается начисление амортизации:

на период восстановления (ремонта, модернизации и реконструкции)

Периоды, когда приостанавливается начисление амортизации:

на период восстановления (ремонта, модернизации и реконструкции)

Способы начисления амортизации:

линейный,

способ уменьшаемого остатка,,

способ списания стоимости по сумме чисел

Способы начисления амортизации:

линейный,

способ уменьшаемого остатка,,

способ списания стоимости по сумме чисел

Линейный.

При линейном способе годовая сумма амортизационных отчислений определяется путем умножения первоначальной

Линейный.

При линейном способе годовая сумма амортизационных отчислений определяется путем умножения первоначальной

Способ уменьшаемого остатка.

Годовая сумма амортизации определяется по формуле: А = КНС,

Способ уменьшаемого остатка.

Годовая сумма амортизации определяется по формуле: А = КНС,

Способ списания стоимости по сумме чисел лет срока полезного использования.

При способе

Способ списания стоимости по сумме чисел лет срока полезного использования.

При способе

Способ списания стоимости пропорционально объему продукции (работ).

Амортизация начисляется исходя их прогнозируемого

Способ списания стоимости пропорционально объему продукции (работ).

Амортизация начисляется исходя их прогнозируемого

Портфельное инвестрование. Сущность и виды инвестиционного портфеля

Портфельное инвестрование. Сущность и виды инвестиционного портфеля Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе VentureMeet_МИК_общая_18-08-22-1 (3)

VentureMeet_МИК_общая_18-08-22-1 (3) Деньги. Кредит. Банки

Деньги. Кредит. Банки Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ

Налоги и налогообложение. Теоретические основы налогообложения. Налоговая система РФ Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан

Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан Stock Market

Stock Market Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Содержание и принципы межбюджетных отношений

Содержание и принципы межбюджетных отношений Типовой вариант экзамена

Типовой вариант экзамена Конвенция Юнситрал о международных переводных векселях и международных простых векселях

Конвенция Юнситрал о международных переводных векселях и международных простых векселях Кредитные карты. Кредит Европа Банк

Кредитные карты. Кредит Европа Банк Программа смешанного страхования жизни Гармония жизни

Программа смешанного страхования жизни Гармония жизни Своя игра. Налогообложение

Своя игра. Налогообложение Ценообразование на мировом рынке товаров и услуг

Ценообразование на мировом рынке товаров и услуг Концепция консолидированного бюджета Белгородской области

Концепция консолидированного бюджета Белгородской области Доходный подход

Доходный подход Аудит кредиторской задолженности

Аудит кредиторской задолженности История развития страхования в 21 веке в Германии

История развития страхования в 21 веке в Германии Учёт расчётных операций

Учёт расчётных операций Дебетовые карты

Дебетовые карты Презентация Болдинова

Презентация Болдинова Основи фінансової діяльності підприємства. Тема 6

Основи фінансової діяльності підприємства. Тема 6 Программа страхования имущества при оплате коммунальных платежей

Программа страхования имущества при оплате коммунальных платежей Финансовый ликбез

Финансовый ликбез Управление дебиторской задолженностью и денежными активами предприятия

Управление дебиторской задолженностью и денежными активами предприятия