- Налоговая система РФ

Содержание

- 2. Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с

- 4. Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции

- 5. Права налоговых органов Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений

- 6. Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им

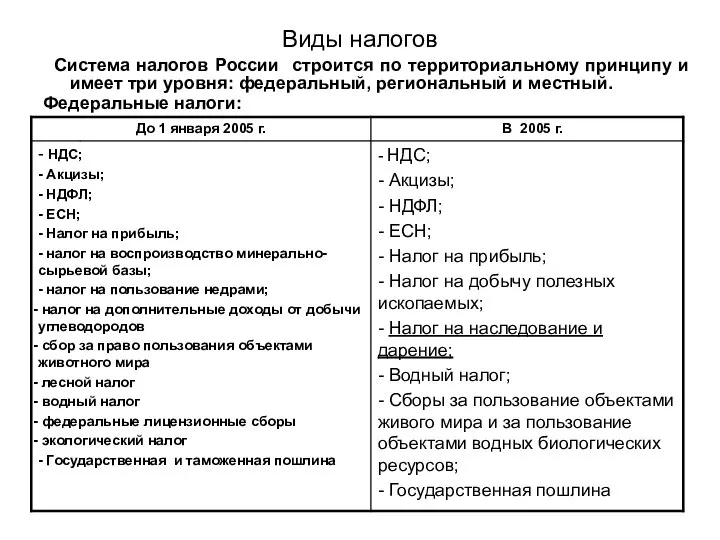

- 7. Виды налогов Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и

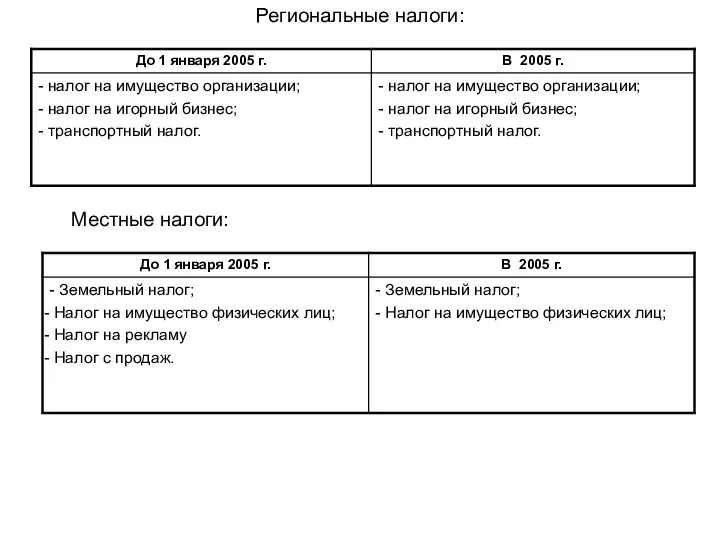

- 8. Региональные налоги: Местные налоги:

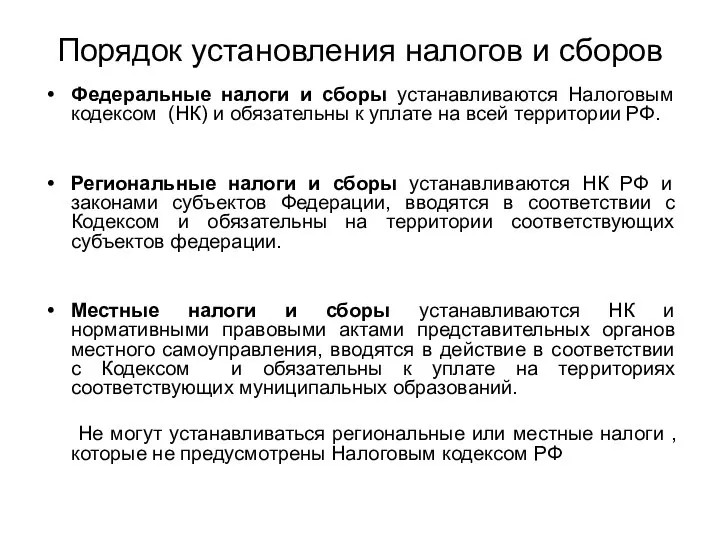

- 9. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к

- 10. Функции налогов: Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения

- 11. Функции налогов: Фискальная; Регулирующая; Распределительная; Контрольная; Стимулирующая.

- 12. Фискальная функция (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с

- 13. Регулирующая функция проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая

- 14. Распределительная (социальная) функция Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан

- 15. Контрольная функция налогов проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан,

- 16. Поощрительная функция Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы

- 17. Принципы налогообложения Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые

- 18. В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ: принципы всеобщности

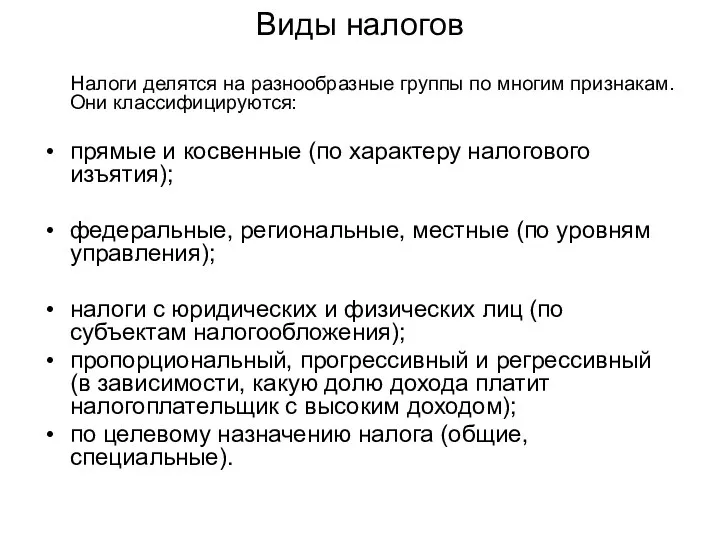

- 19. Виды налогов Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: прямые и косвенные (по

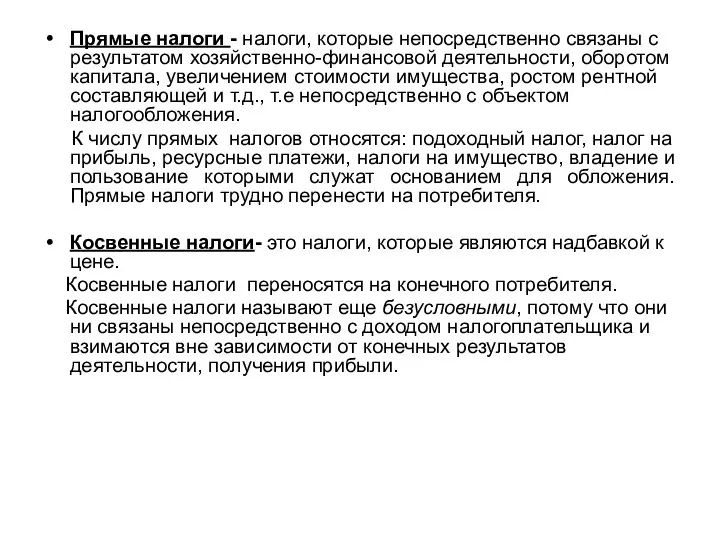

- 20. Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества,

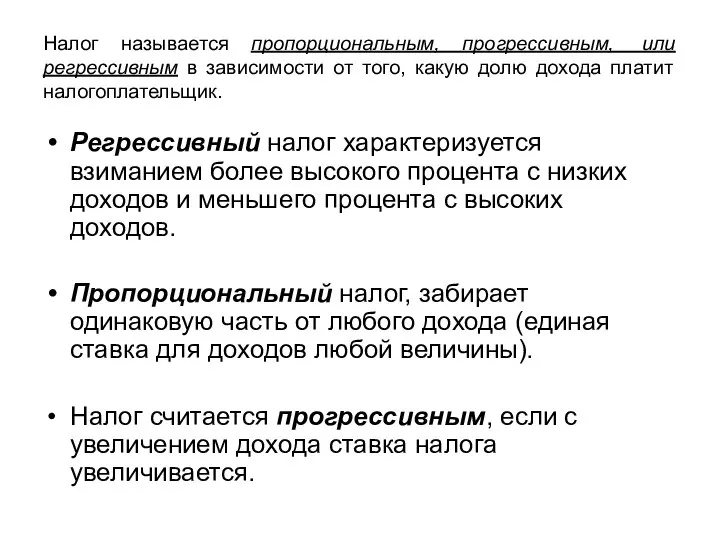

- 21. Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик. Регрессивный

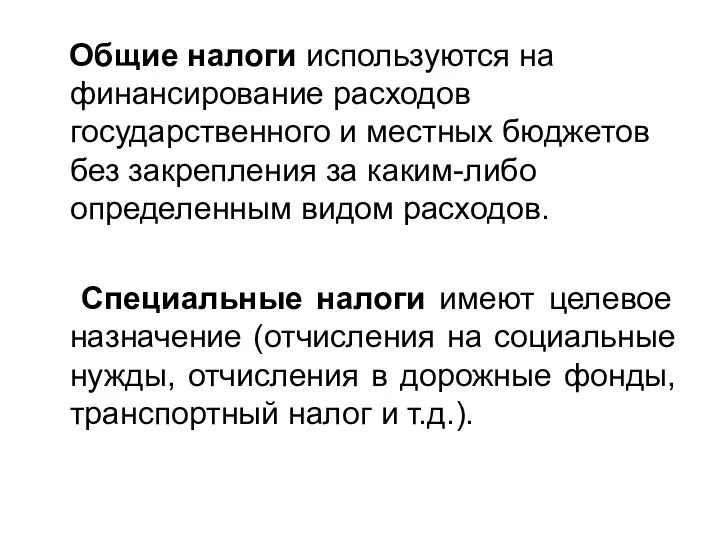

- 22. Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом

- 23. Сравнение налоговой системы РФ с другими странами Налоговая система Германии Полезным для Российской Федерации может оказаться

- 24. Важнейшие принципы построения системы налогообложения: налоги по возможности д.б. минимальными; минимальны затраты необходимые на их взимание;

- 25. В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия)

- 26. Основные виды налогов в Германии подоходный налог на физических лиц, налог на корпорации, налог на добавленную

- 27. В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на

- 29. Скачать презентацию

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных

Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить

Права налоговых органов

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и

Виды налогов

Система налогов России строится по территориальному принципу и имеет

Виды налогов

Система налогов России строится по территориальному принципу и имеет

Региональные налоги:

Местные налоги:

Региональные налоги:

Местные налоги:

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как

Функции налогов:

Функции налогов показывают как реализуется общественное назначение налогов, как

Функции налогов:

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая.

Функции налогов:

Фискальная;

Регулирующая;

Распределительная;

Контрольная;

Стимулирующая.

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и

Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более

Распределительная

(социальная) функция

Через налоги происходит передача средств в пользу более

Контрольная функция

налогов проявляется в том, что государство через налоги контролирует

Контрольная функция

налогов проявляется в том, что государство через налоги контролирует

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно

В статье три НК изложены принципы налогообложения, которые положены в

В статье три НК изложены принципы налогообложения, которые положены в

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они

Виды налогов

Налоги делятся на разнообразные группы по многим признакам. Они

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности,

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности,

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую

Общие налоги используются на финансирование расходов государственного и местных бюджетов

Общие налоги используются на финансирование расходов государственного и местных бюджетов

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для

Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными;

минимальны затраты

Важнейшие принципы построения системы налогообложения:

налоги по возможности д.б. минимальными;

минимальны затраты

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные

Основные виды налогов в Германии

подоходный налог на физических лиц,

налог на

Основные виды налогов в Германии

подоходный налог на физических лиц,

налог на

В настоящее время в Германии два крупнейших налога - подоходного с

В настоящее время в Германии два крупнейших налога - подоходного с

Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Понятие ценной бумаги

Понятие ценной бумаги Президентские гранты для ННО

Президентские гранты для ННО Риск банкротства организации и методы его предотвращения предприятия ОАО Дорисс

Риск банкротства организации и методы его предотвращения предприятия ОАО Дорисс Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Финансовые ресурсы

Финансовые ресурсы Парковки

Парковки Налогообложение природопользования. Темы 1 и 2

Налогообложение природопользования. Темы 1 и 2 Виды налогов

Виды налогов Корпоративные финансы

Корпоративные финансы Снижение налоговых платежей на земельные участки ООО Содержание

Снижение налоговых платежей на земельные участки ООО Содержание Бухгалтерский баланс

Бухгалтерский баланс Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Урок финансовой грамотности

Урок финансовой грамотности Государственные внебюджетные фонды РФ и специфика их функционирования

Государственные внебюджетные фонды РФ и специфика их функционирования Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области

Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области Федеральные налоги и сборы

Федеральные налоги и сборы Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Государственные и муниципальные финансы

Государственные и муниципальные финансы Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Налоговое и таможенное регулирование. (Часть 1)

Налоговое и таможенное регулирование. (Часть 1) Валютно-финансовые условия контракта

Валютно-финансовые условия контракта Коррупция в СССР

Коррупция в СССР Криптовалюта: биткоин - цифровое золото 21 века

Криптовалюта: биткоин - цифровое золото 21 века Учет готовой продукции

Учет готовой продукции Factors That Influence Exchange Rates

Factors That Influence Exchange Rates