- Налоговое производство. Налоговый контроль

Содержание

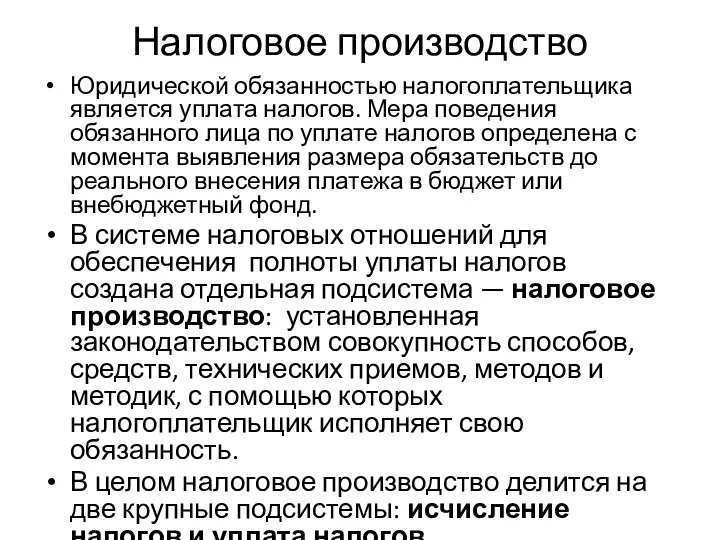

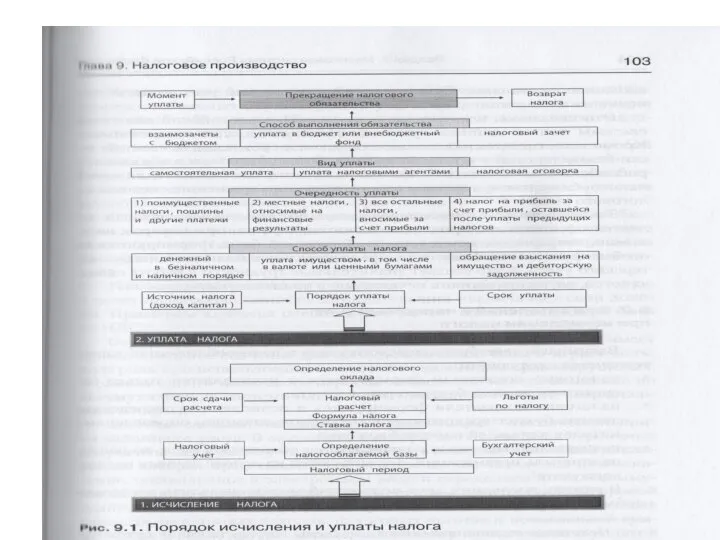

- 2. Налоговое производство Юридической обязанностью налогоплательщика является уплата налогов. Мера поведения обязанного лица по уплате налогов определена

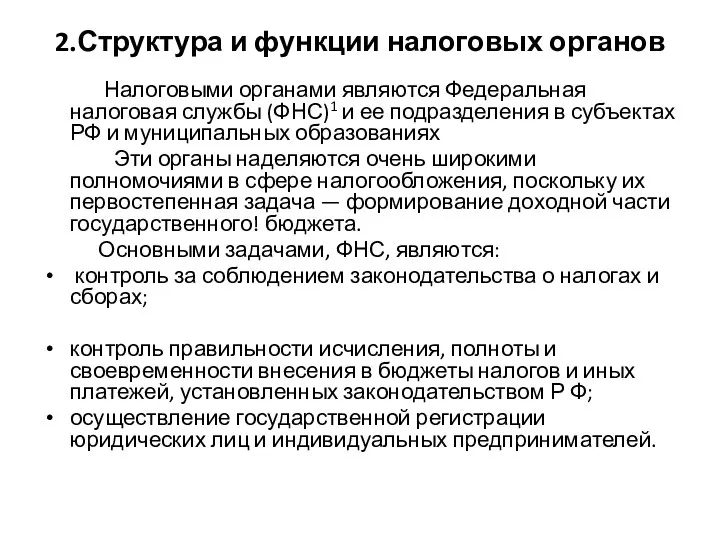

- 4. 2.Структура и функции налоговых органов Налоговыми органами являются Федеральная налоговая службы (ФНС)1 и ее подразделения в

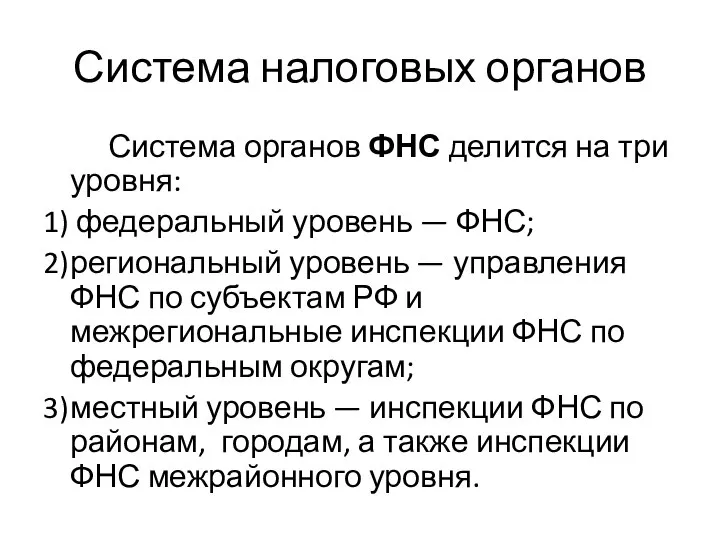

- 5. Система налоговых органов Система органов ФНС делится на три уровня: 1) федеральный уровень — ФНС; 2)

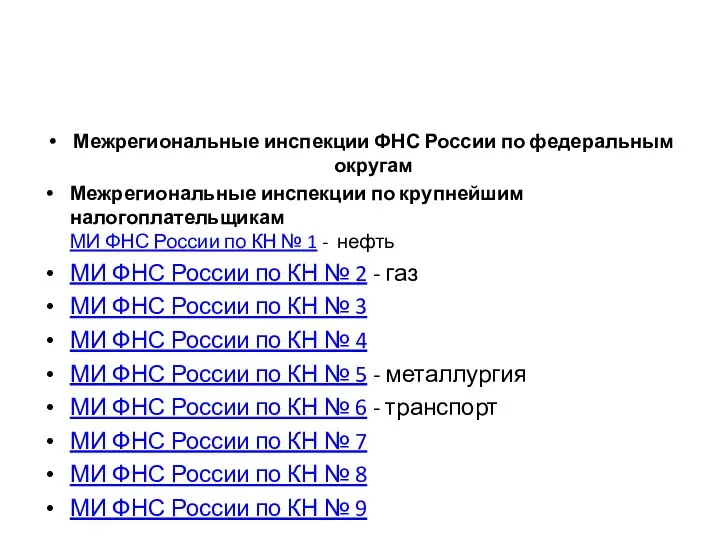

- 6. Межрегиональные инспекции ФНС России по федеральным округам Межрегиональные инспекции по крупнейшим налогоплательщикам МИ ФНС России по

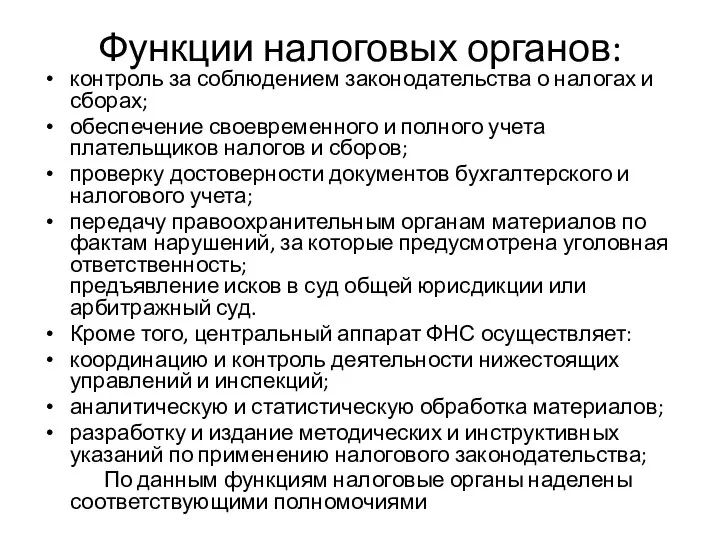

- 7. Функции налоговых органов: контроль за соблюдением законодательства о налогах и сборах; обеспечение своевременного и полного учета

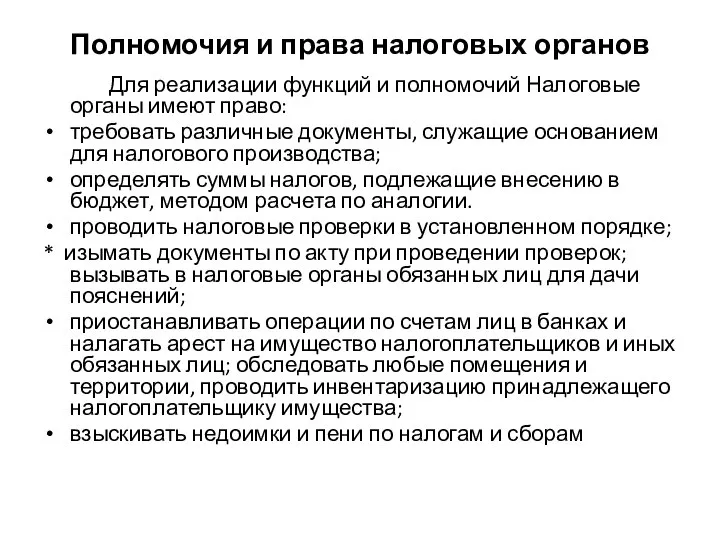

- 8. Полномочия и права налоговых органов Для реализации функций и полномочий Налоговые органы имеют право: требовать различные

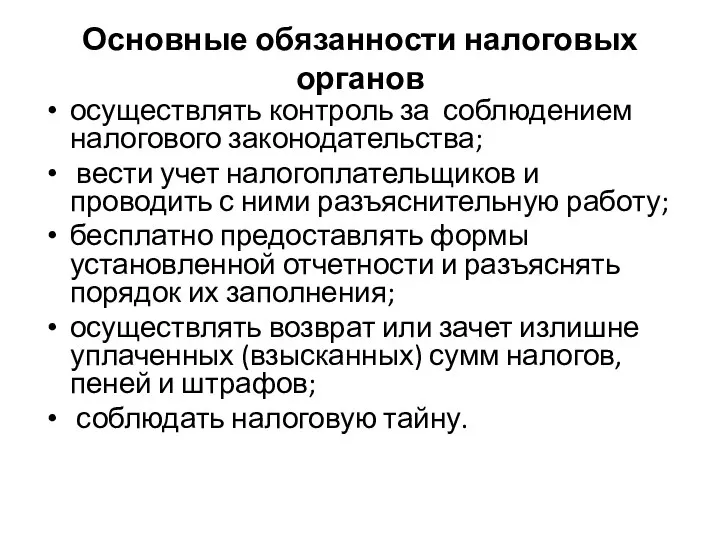

- 9. Основные обязанности налоговых органов осуществлять контроль за соблюдением налогового законодательства; вести учет налогоплательщиков и проводить с

- 10. Ответственность налоговых органов Ответственность установлена НК и предусматривает возмещение налоговыми логанами убытков и имущественного ущерба за

- 11. 3. НАЛОГОВЫЙ КОНТРОЛЬ Налоговый контроль — это установленная нормативными актами совокупность приемов и способов по обеспечению

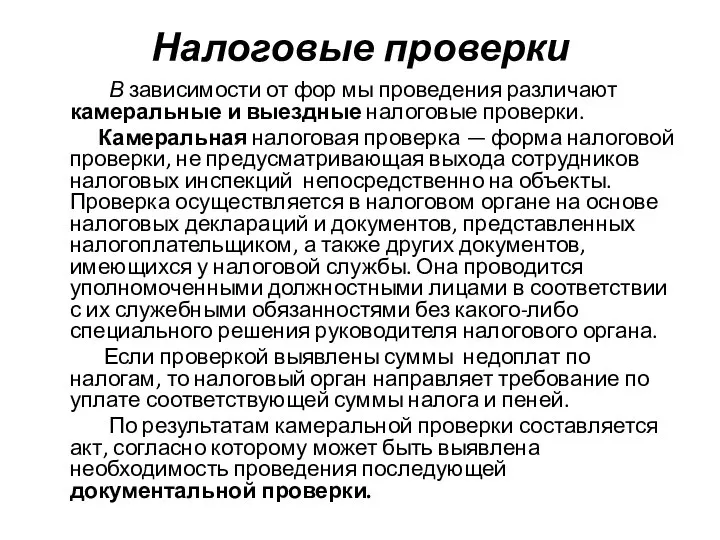

- 12. Налоговые проверки В зависимости от фор мы проведения различают камеральные и выездные налоговые проверки. Камеральная налоговая

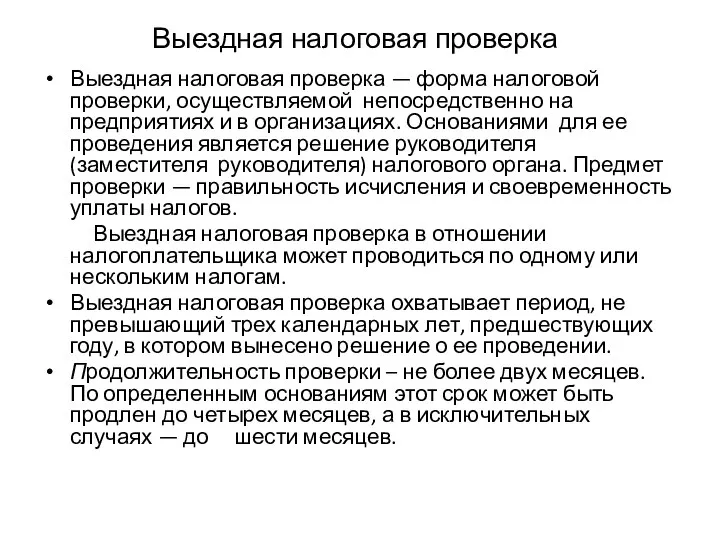

- 13. Выездная налоговая проверка Выездная налоговая проверка — форма налоговой проверки, осуществляемой непосредственно на предприятиях и в

- 14. продолж Результаты выездной налоговой проверки оформляются актом не позднее 2 месяцев после составления справки и на

- 15. продолж Если налогоплательщик не согласен с положениями акта налоговой проверки, то он должен в течение 15

- 16. 4.ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ Налоговая ответственность — применение уполномоченными органами к налогоплательщикам

- 17. Составы налоговых правонарушений В зависимости от направленности противоправных действий выделяют следующие виды нарушений: нарушения в системе

- 18. продолж В зависимости от объекта, на который направлены противоправные действия, выделяются: сокрытие или занижение объектов налогообложения;

- 19. Ответственность в соответствии с Налоговым кодексом штрафы — за совершение налоговых правонарушений. пени — за несвоевременное

- 20. Административная и уголовная ответственность в налоговой сфере Административная ответственность — одна из форм юридической ответственности граждан

- 21. Статья 15.9. Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента

- 22. Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности Грубое нарушение правил ведения

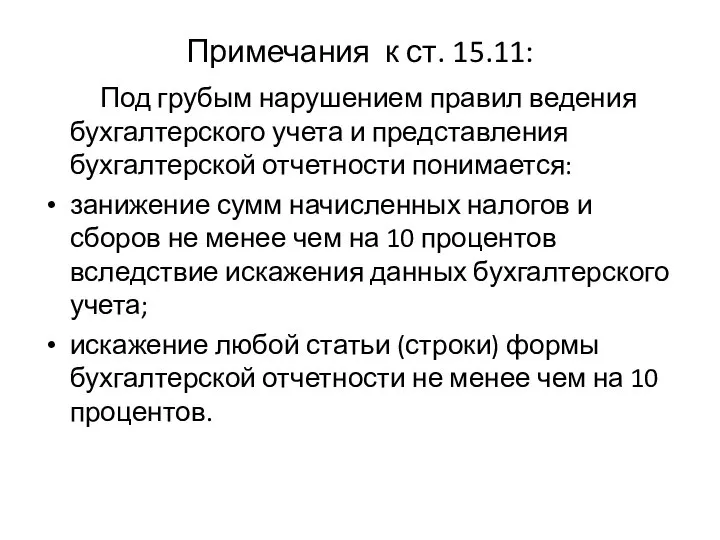

- 23. Примечания к ст. 15.11: Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

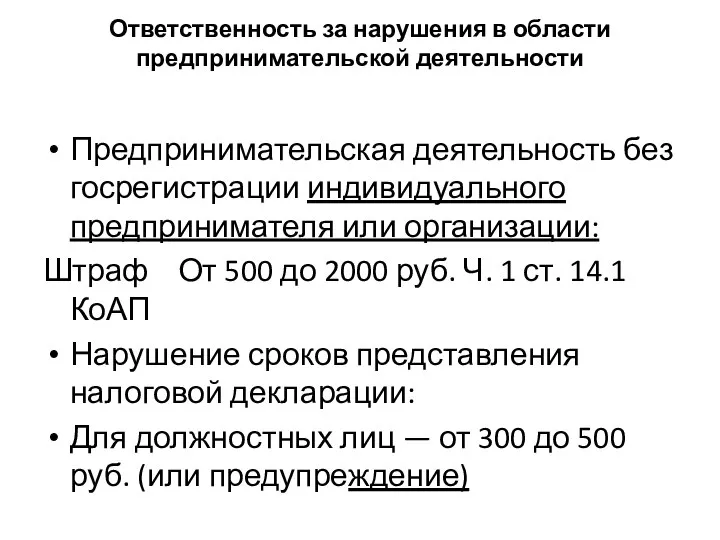

- 24. Ответственность за нарушения в области предпринимательской деятельности Предпринимательская деятельность без госрегистрации индивидуального предпринимателя или организации: Штраф

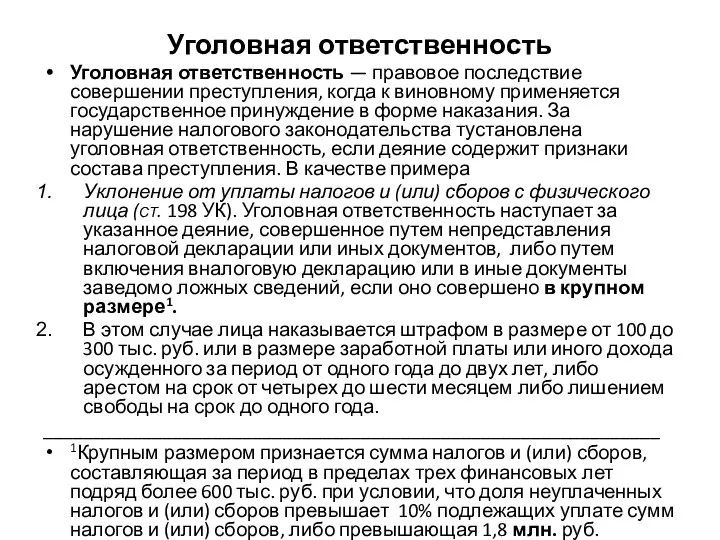

- 25. Уголовная ответственность Уголовная ответственность — правовое последствие совершении преступления, когда к виновному применяется государственное принуждение в

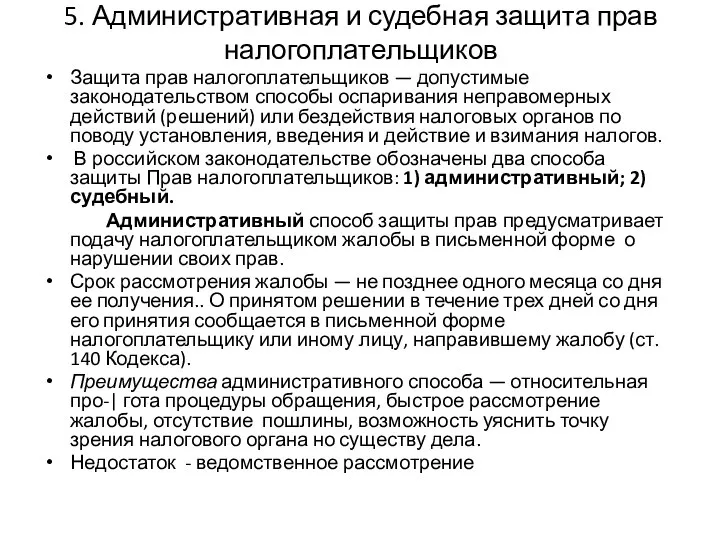

- 26. 5. Административная и судебная защита прав налогоплательщиков Защита прав налогоплательщиков — допустимые законодательством способы оспаривания неправомерных

- 27. продолж Судебный способ защиты предусматривает подачу жалобы (искового заявления) на акты налоговых органов, действия или бездействие

- 29. Скачать презентацию

Налоговое производство

Юридической обязанностью налогоплательщика является уплата налогов. Мера поведения обязанного лица

Налоговое производство

Юридической обязанностью налогоплательщика является уплата налогов. Мера поведения обязанного лица

2.Структура и функции налоговых органов

Налоговыми органами являются Федеральная налоговая службы

2.Структура и функции налоговых органов

Налоговыми органами являются Федеральная налоговая службы

Система налоговых органов

Система органов ФНС делится на три уровня:

1) федеральный

Система налоговых органов

Система органов ФНС делится на три уровня:

1) федеральный

Межрегиональные инспекции ФНС России по федеральным округам

Межрегиональные инспекции по крупнейшим налогоплательщикам

МИ

Межрегиональные инспекции ФНС России по федеральным округам

Межрегиональные инспекции по крупнейшим налогоплательщикам

МИ

Функции налоговых органов:

контроль за соблюдением законодательства о налогах и сборах;

обеспечение своевременного

Функции налоговых органов:

контроль за соблюдением законодательства о налогах и сборах;

обеспечение своевременного

Полномочия и права налоговых органов

Для реализации функций и полномочий Налоговые

Полномочия и права налоговых органов

Для реализации функций и полномочий Налоговые

Основные обязанности налоговых органов

осуществлять контроль за соблюдением налогового законодательства;

вести учет

Основные обязанности налоговых органов

осуществлять контроль за соблюдением налогового законодательства;

вести учет

Ответственность налоговых органов

Ответственность установлена НК и предусматривает возмещение налоговыми логанами убытков

Ответственность налоговых органов

Ответственность установлена НК и предусматривает возмещение налоговыми логанами убытков

3. НАЛОГОВЫЙ КОНТРОЛЬ

Налоговый контроль — это установленная нормативными актами совокупность

3. НАЛОГОВЫЙ КОНТРОЛЬ

Налоговый контроль — это установленная нормативными актами совокупность

Налоговые проверки

В зависимости от фор мы проведения различают камеральные и

Налоговые проверки

В зависимости от фор мы проведения различают камеральные и

Выездная налоговая проверка

Выездная налоговая проверка — форма налоговой проверки, осуществляемой непосредственно

Выездная налоговая проверка

Выездная налоговая проверка — форма налоговой проверки, осуществляемой непосредственно

продолж

Результаты выездной налоговой проверки оформляются актом не позднее 2 месяцев после

продолж

Результаты выездной налоговой проверки оформляются актом не позднее 2 месяцев после

продолж

Если налогоплательщик не согласен с положениями акта налоговой проверки, то он

продолж

Если налогоплательщик не согласен с положениями акта налоговой проверки, то он

4.ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ

ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ

Налоговая ответственность — применение уполномоченными

4.ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ

ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ

Налоговая ответственность — применение уполномоченными

Составы

налоговых правонарушений

В зависимости от направленности противоправных действий выделяют следующие виды

Составы

налоговых правонарушений

В зависимости от направленности противоправных действий выделяют следующие виды

продолж

В зависимости от объекта, на который направлены противоправные действия, выделяются:

сокрытие

продолж

В зависимости от объекта, на который направлены противоправные действия, выделяются:

сокрытие

Ответственность

в соответствии с Налоговым кодексом

штрафы — за совершение налоговых правонарушений.

пени

Ответственность

в соответствии с Налоговым кодексом

штрафы — за совершение налоговых правонарушений.

пени

Административная и уголовная ответственность в налоговой сфере

Административная ответственность — одна из

Административная и уголовная ответственность в налоговой сфере

Административная ответственность — одна из

Статья 15.9. Неисполнение банком решения о приостановлении операций по счетам налогоплательщика,

Статья 15.9. Неисполнение банком решения о приостановлении операций по счетам налогоплательщика,

Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской

Статья 15.11. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской

Примечания к ст. 15.11:

Под грубым нарушением правил ведения бухгалтерского учета

Примечания к ст. 15.11:

Под грубым нарушением правил ведения бухгалтерского учета

Ответственность за нарушения в области предпринимательской деятельности

Предпринимательская деятельность без госрегистрации индивидуального

Ответственность за нарушения в области предпринимательской деятельности

Предпринимательская деятельность без госрегистрации индивидуального

Уголовная ответственность

Уголовная ответственность — правовое последствие совершении преступления, когда к виновному

Уголовная ответственность

Уголовная ответственность — правовое последствие совершении преступления, когда к виновному

5. Административная и судебная защита прав налогоплательщиков

Защита прав налогоплательщиков — допустимые

5. Административная и судебная защита прав налогоплательщиков

Защита прав налогоплательщиков — допустимые

продолж

Судебный способ защиты предусматривает подачу жалобы (искового заявления) на акты налоговых

продолж

Судебный способ защиты предусматривает подачу жалобы (искового заявления) на акты налоговых

Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Теоретические основы кредитования

Теоретические основы кредитования Учет кассовых операций

Учет кассовых операций Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Міжнародні фінанси

Міжнародні фінанси Податкова політика і податкова система держави

Податкова політика і податкова система держави Тақырып Корпорацияның айналымнан тыс активтерін басқару

Тақырып Корпорацияның айналымнан тыс активтерін басқару Необычные налоги Соединённых Штатов Америки

Необычные налоги Соединённых Штатов Америки Місце страхування в системі економічних категорій. Поняття страхування та його функції

Місце страхування в системі економічних категорій. Поняття страхування та його функції Анализ и внутренний аудит финансово-хозяйственной деятельности организации

Анализ и внутренний аудит финансово-хозяйственной деятельности организации Заем, кредит. Банковский вклад

Заем, кредит. Банковский вклад Финансовые инструменты: представление информации

Финансовые инструменты: представление информации Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Аудит процентов к уплате

Аудит процентов к уплате Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Особенности и отличия немецкой и американской моделей бюджетного федерализма

Особенности и отличия немецкой и американской моделей бюджетного федерализма Вьетнамский донг

Вьетнамский донг Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Улучшение финансового состояния ООО Онтарио

Улучшение финансового состояния ООО Онтарио Финансовая система. Налогово-бюджетная политика государства

Финансовая система. Налогово-бюджетная политика государства Пенсионный Фонд информирует

Пенсионный Фонд информирует Заемные обязательства

Заемные обязательства Способы погашения кредита

Способы погашения кредита Государственные и муниципальные финансовые ресурсы

Государственные и муниципальные финансовые ресурсы Technical support services for Riyad Bank

Technical support services for Riyad Bank