- Облік фінансових інвестицій. (Тема 5)

Содержание

- 2. 1. Визначення та класифікація фінансових інвестицій Методологічні засади формування в бухгалтерському обліку і фінансовій звітності інформації

- 3. Визначення категорії «інвестиції» Інвестиції – це господарські операції, які передбачають придбання основних засобів, нематеріальних активів, корпоративних

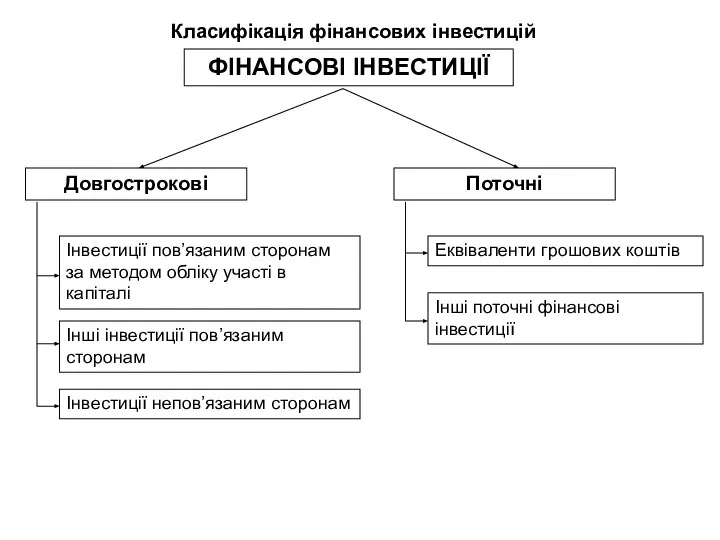

- 4. ФІНАНСОВІ ІНВЕСТИЦІЇ Довгострокові Поточні Інвестиції пов’язаним сторонам за методом обліку участі в капіталі Класифікація фінансових інвестицій

- 5. До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у цінні папери, які є -

- 6. Кожен з видів фінансових інвестицій залежно від мети (наміру) інвестора може бути кваліфікований: як придбаний з

- 7. Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на: Інвестиції в асоційовані підприємства –

- 8. Інвестиції в спільну діяльність – інвестиції для ведення господарської діяльності, зі створенням або без створення юридичної

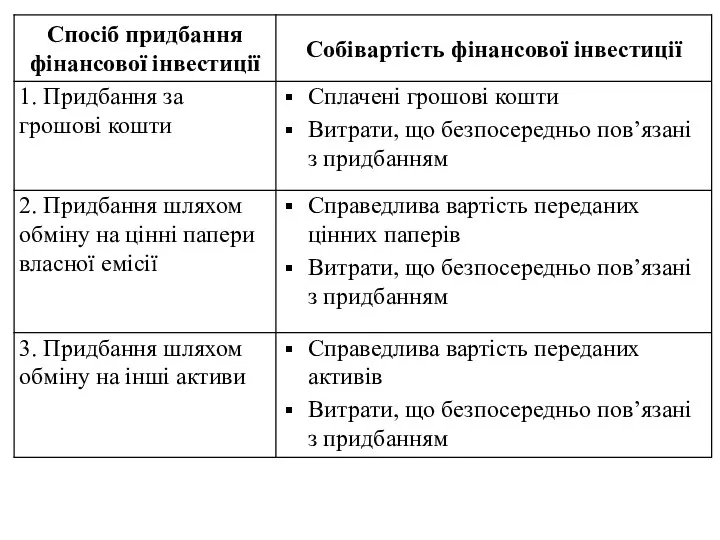

- 9. 2. Методи оцінки фінансових інвестицій Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю.

- 11. Оцінка фінансових інвестицій на дату балансу Фінансові інвестиції, первісно зараховані на баланс за собівартістю, на кожну

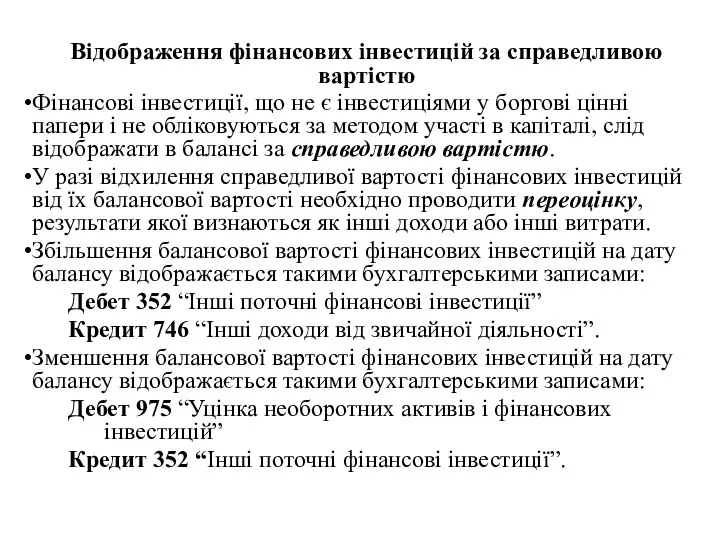

- 14. Відображення фінансових інвестицій за справедливою вартістю Фінансові інвестиції, що не є інвестиціями у боргові цінні папери

- 15. Відображення фінансових інвестицій за собівартістю з урахуванням зменшення корисності Якщо справедливу вартість фінансових інвестицій достовірно визначити

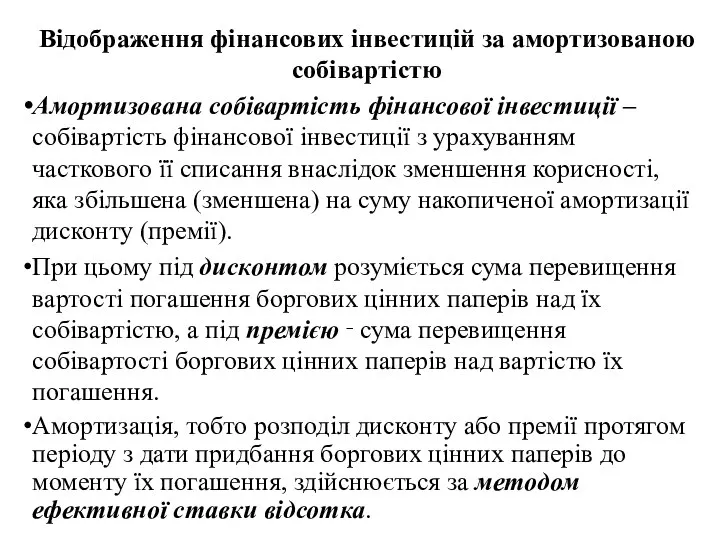

- 16. Відображення фінансових інвестицій за амортизованою собівартістю Амортизована собівартість фінансової інвестиції – собівартість фінансової інвестиції з урахуванням

- 17. За цим методом річна сума амортизації визначається такими формулами: у випадку амортизації дисконту: у випадку амортизації

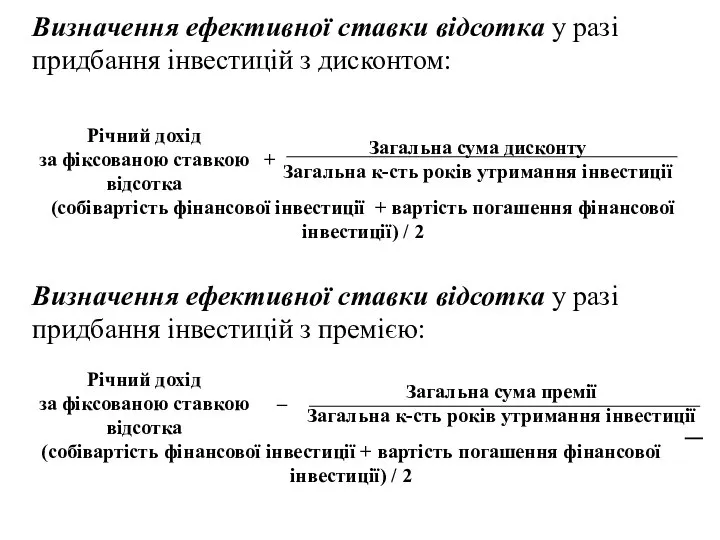

- 18. Визначення ефективної ставки відсотка у разі придбання інвестицій з дисконтом: Визначення ефективної ставки відсотка у разі

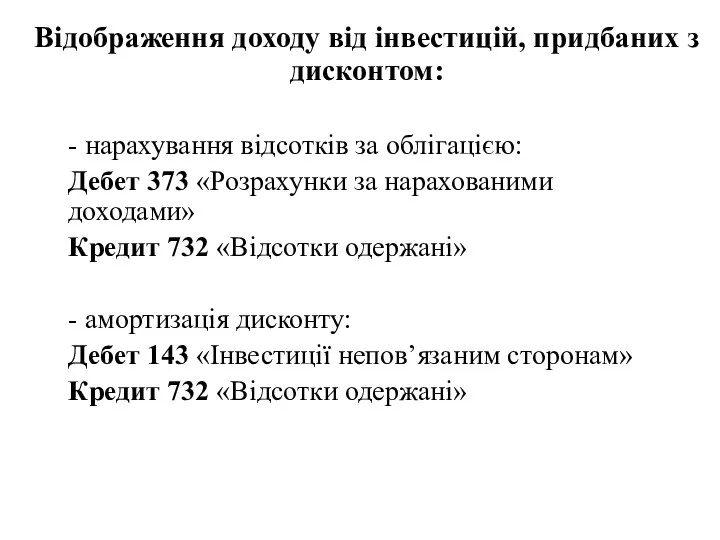

- 19. Відображення доходу від інвестицій, придбаних з дисконтом: - нарахування відсотків за облігацією: Дебет 373 «Розрахунки за

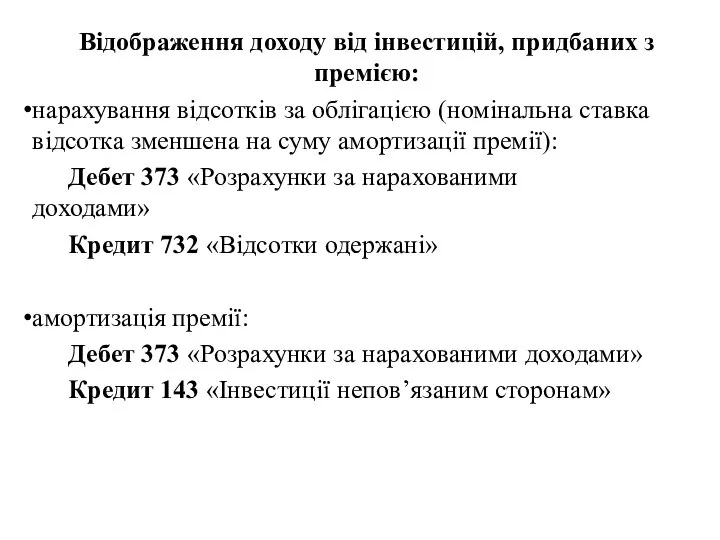

- 20. Відображення доходу від інвестицій, придбаних з премією: нарахування відсотків за облігацією (номінальна ставка відсотка зменшена на

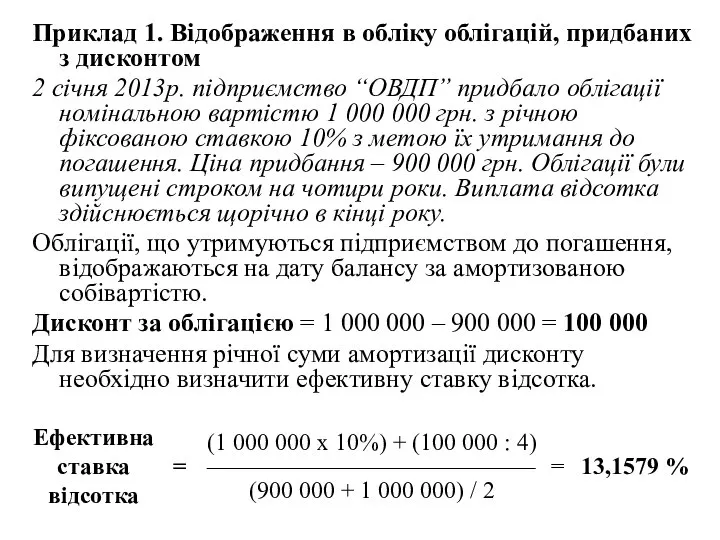

- 21. Приклад 1. Відображення в обліку облігацій, придбаних з дисконтом 2 січня 2013р. підприємство “ОВДП” придбало облігації

- 22. Розрахунок амортизації дисконту за інвестиціями в облігації

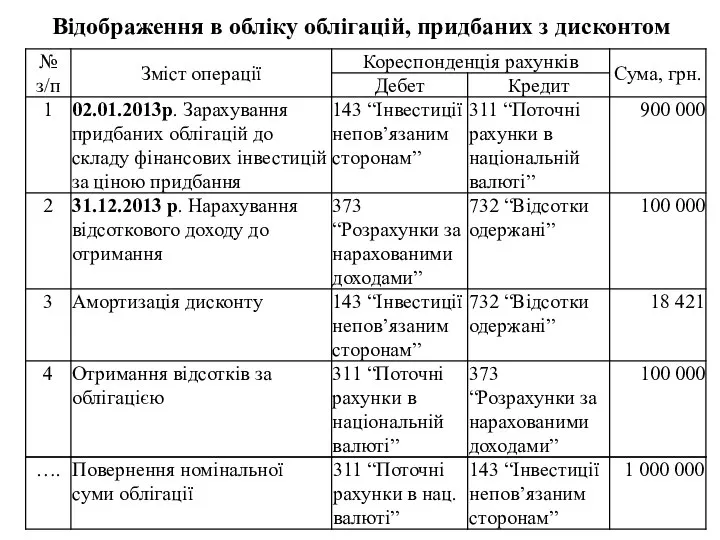

- 23. Відображення в обліку облігацій, придбаних з дисконтом

- 24. Приклад 2. Відображення в обліку облігацій, придбаних з премією 2 січня 2013р. підприємство “КАВА” придбало облігації

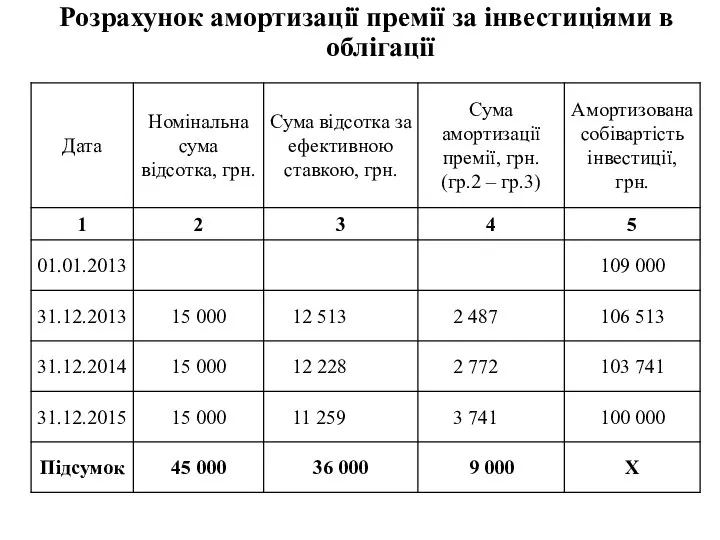

- 25. Розрахунок амортизації премії за інвестиціями в облігації

- 26. Відображення в обліку облігацій, придбаних з премією

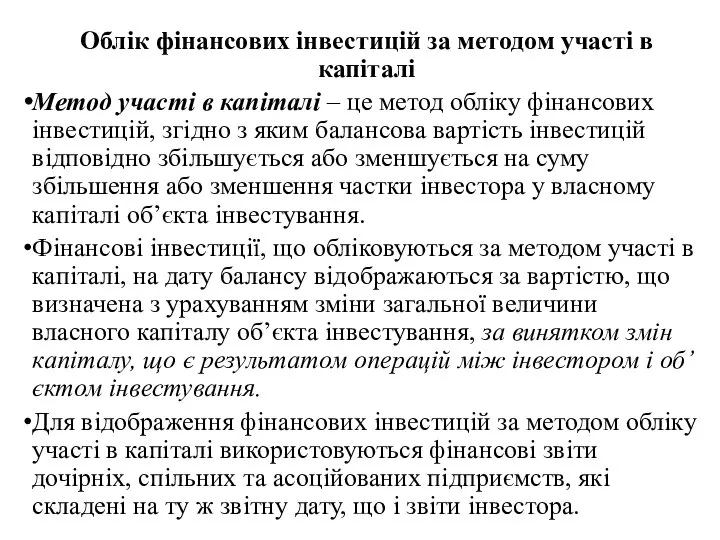

- 27. Облік фінансових інвестицій за методом участі в капіталі Метод участі в капіталі – це метод обліку

- 28. Зміни балансової вартості фінансових інвестицій відображаються таким чином: На суму, що є часткою інвестора в чистому

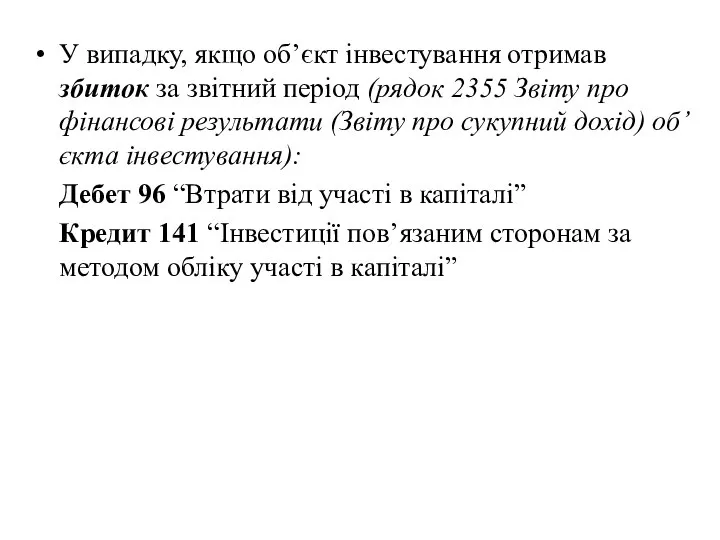

- 29. У випадку, якщо об’єкт інвестування отримав збиток за звітний період (рядок 2355 Звіту про фінансові результати

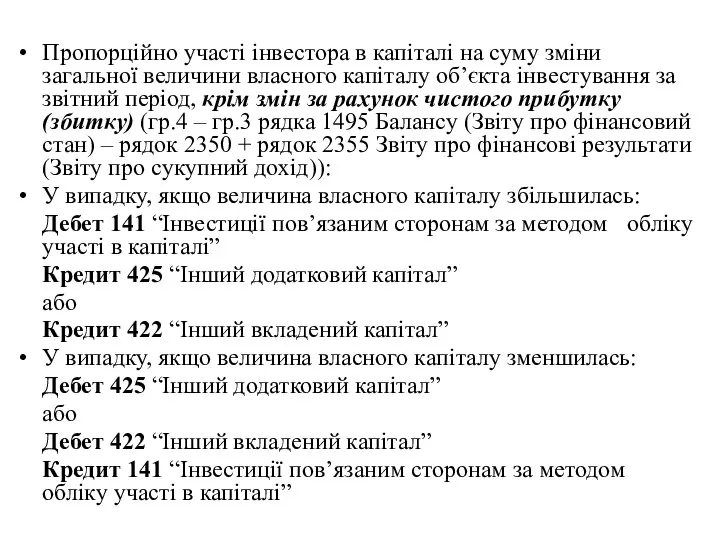

- 30. Пропорційно участі інвестора в капіталі на суму зміни загальної величини власного капіталу об’єкта інвестування за звітний

- 31. Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини власного капіталу об’єкта інвестування (крім

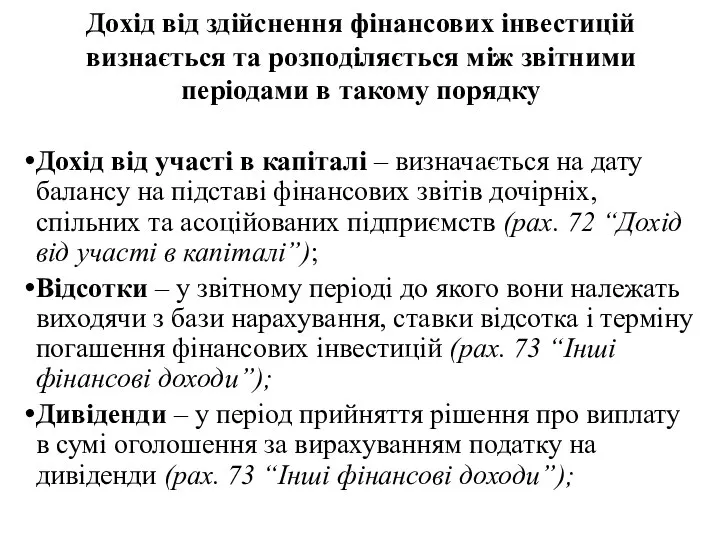

- 32. Дохід від здійснення фінансових інвестицій визнається та розподіляється між звітними періодами в такому порядку Дохід від

- 33. Дисконт – протягом періоду з моменту придбання фінансових інвестицій до моменту їх погашення за методом ефективної

- 37. Скачать презентацию

1. Визначення та класифікація фінансових інвестицій

Методологічні засади формування в бухгалтерському обліку

1. Визначення та класифікація фінансових інвестицій

Методологічні засади формування в бухгалтерському обліку

Визначення категорії «інвестиції»

Інвестиції – це господарські операції, які передбачають придбання основних

Визначення категорії «інвестиції»

Інвестиції – це господарські операції, які передбачають придбання основних

ФІНАНСОВІ ІНВЕСТИЦІЇ

Довгострокові

Поточні

Інвестиції пов’язаним сторонам за методом обліку участі в капіталі

Класифікація фінансових

ФІНАНСОВІ ІНВЕСТИЦІЇ

Довгострокові

Поточні

Інвестиції пов’язаним сторонам за методом обліку участі в капіталі

Класифікація фінансових

До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у

До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у

Кожен з видів фінансових інвестицій залежно від мети (наміру) інвестора може

Кожен з видів фінансових інвестицій залежно від мети (наміру) інвестора може

Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на:

Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на:

Інвестиції в спільну діяльність – інвестиції для ведення господарської діяльності,

Інвестиції в спільну діяльність – інвестиції для ведення господарської діяльності,

2. Методи оцінки фінансових інвестицій

Фінансові інвестиції первісно оцінюються та відображаються у

2. Методи оцінки фінансових інвестицій

Фінансові інвестиції первісно оцінюються та відображаються у

Оцінка фінансових інвестицій на дату балансу

Фінансові інвестиції, первісно зараховані на баланс

Оцінка фінансових інвестицій на дату балансу

Фінансові інвестиції, первісно зараховані на баланс

Відображення фінансових інвестицій за справедливою вартістю

Фінансові інвестиції, що не є інвестиціями

Відображення фінансових інвестицій за справедливою вартістю

Фінансові інвестиції, що не є інвестиціями

Відображення фінансових інвестицій за собівартістю з урахуванням зменшення корисності

Якщо справедливу вартість

Відображення фінансових інвестицій за собівартістю з урахуванням зменшення корисності

Якщо справедливу вартість

Відображення фінансових інвестицій за амортизованою собівартістю

Амортизована собівартість фінансової інвестиції – собівартість

Відображення фінансових інвестицій за амортизованою собівартістю

Амортизована собівартість фінансової інвестиції – собівартість

За цим методом річна сума амортизації визначається такими формулами:

у випадку амортизації

За цим методом річна сума амортизації визначається такими формулами:

у випадку амортизації

Визначення ефективної ставки відсотка у разі придбання інвестицій з дисконтом:

Визначення ефективної

Визначення ефективної ставки відсотка у разі придбання інвестицій з дисконтом:

Визначення ефективної

Відображення доходу від інвестицій, придбаних з дисконтом:

- нарахування відсотків за облігацією:

Дебет

Відображення доходу від інвестицій, придбаних з дисконтом:

- нарахування відсотків за облігацією:

Дебет

Відображення доходу від інвестицій, придбаних з премією:

нарахування відсотків за облігацією (номінальна

Відображення доходу від інвестицій, придбаних з премією:

нарахування відсотків за облігацією (номінальна

Приклад 1. Відображення в обліку облігацій, придбаних з дисконтом

2 січня

Приклад 1. Відображення в обліку облігацій, придбаних з дисконтом

2 січня

Розрахунок амортизації дисконту за інвестиціями в облігації

Розрахунок амортизації дисконту за інвестиціями в облігації

Відображення в обліку облігацій, придбаних з дисконтом

Відображення в обліку облігацій, придбаних з дисконтом

Приклад 2. Відображення в обліку облігацій, придбаних з премією

2 січня 2013р.

Приклад 2. Відображення в обліку облігацій, придбаних з премією

2 січня 2013р.

Розрахунок амортизації премії за інвестиціями в облігації

Розрахунок амортизації премії за інвестиціями в облігації

Відображення в обліку облігацій, придбаних з премією

Відображення в обліку облігацій, придбаних з премією

Облік фінансових інвестицій за методом участі в капіталі

Метод участі в капіталі

Облік фінансових інвестицій за методом участі в капіталі

Метод участі в капіталі

Зміни балансової вартості фінансових інвестицій відображаються таким чином:

На суму, що є

Зміни балансової вартості фінансових інвестицій відображаються таким чином:

На суму, що є

У випадку, якщо об’єкт інвестування отримав збиток за звітний період (рядок

У випадку, якщо об’єкт інвестування отримав збиток за звітний період (рядок

Пропорційно участі інвестора в капіталі на суму зміни загальної величини власного

Пропорційно участі інвестора в капіталі на суму зміни загальної величини власного

Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

Якщо сума зменшення частки капіталу інвестора в сумі зміни загальної величини

Дохід від здійснення фінансових інвестицій визнається та розподіляється між звітними періодами

Дохід від здійснення фінансових інвестицій визнається та розподіляється між звітними періодами

Дисконт – протягом періоду з моменту придбання фінансових інвестицій до моменту

Дисконт – протягом періоду з моменту придбання фінансових інвестицій до моменту

Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций

Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Интернет-банкинг: современное состояние и перспективы развития

Интернет-банкинг: современное состояние и перспективы развития Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Основи організації бухгалтерського обліку на підприємстві

Основи організації бухгалтерського обліку на підприємстві Инвестиции в кризис. Cохранить и приумножить свои средства

Инвестиции в кризис. Cохранить и приумножить свои средства Salve groupe London. Страховий поліс

Salve groupe London. Страховий поліс Потребление

Потребление Порядок расчёта страховой пенсии по инвалидности

Порядок расчёта страховой пенсии по инвалидности Правовое регулирование инвестиционной деятельности

Правовое регулирование инвестиционной деятельности Возврат день в день. Розница. Наличные

Возврат день в день. Розница. Наличные Налоги. Системы налогообложения

Налоги. Системы налогообложения Основы принятия долгосрочных и краткосрочных финансовых решений в медицинской организации

Основы принятия долгосрочных и краткосрочных финансовых решений в медицинской организации Лекция 3-4. Бухгалтерские информационные системы (БУИС)

Лекция 3-4. Бухгалтерские информационные системы (БУИС) Деньги, сущность, функции, виды

Деньги, сущность, функции, виды Уникальная семейная страховка

Уникальная семейная страховка Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ

Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ Банковское дело

Банковское дело Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Руководство для создания заявки на ипотечный кредит

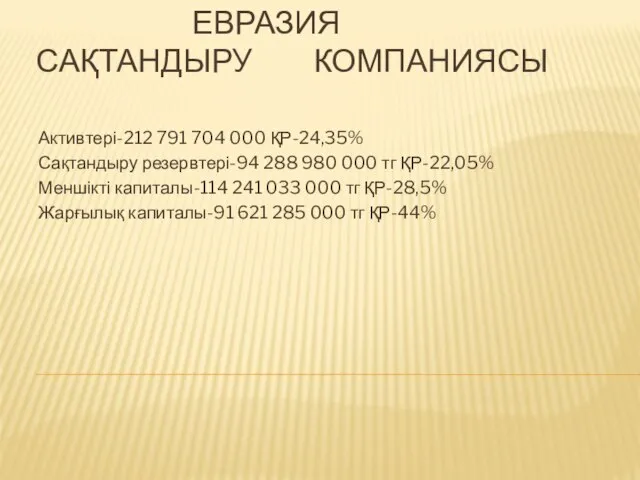

Руководство для создания заявки на ипотечный кредит Евразия сақтандыру компаниясы

Евразия сақтандыру компаниясы Кредитный потребительский кооператив

Кредитный потребительский кооператив Табиғи ресурстарды бағалау

Табиғи ресурстарды бағалау Отдел таможенных платежей Благовещенской таможни

Отдел таможенных платежей Благовещенской таможни Банк ПТБ (ООО). Рефинансирование кредитов для малого бизнеса

Банк ПТБ (ООО). Рефинансирование кредитов для малого бизнеса Бухгалтерская отчетность

Бухгалтерская отчетность