- Операционный анализ и анализ капитала. (Лекция 3)

Содержание

- 2. Операционный анализ – изучает взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом

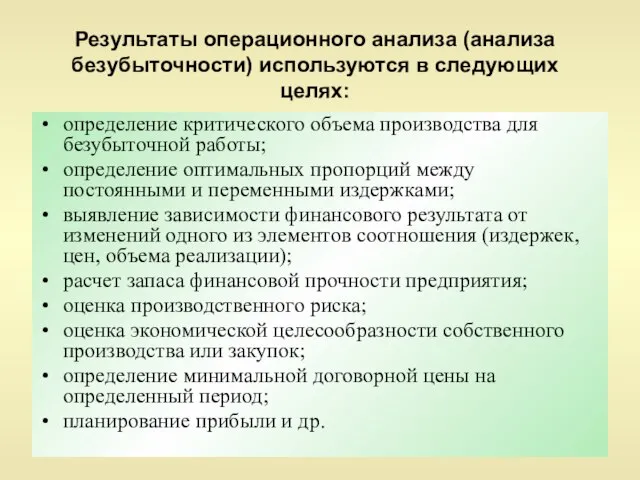

- 3. Результаты операционного анализа (анализа безубыточности) используются в следующих целях: определение критического объема производства для безубыточной работы;

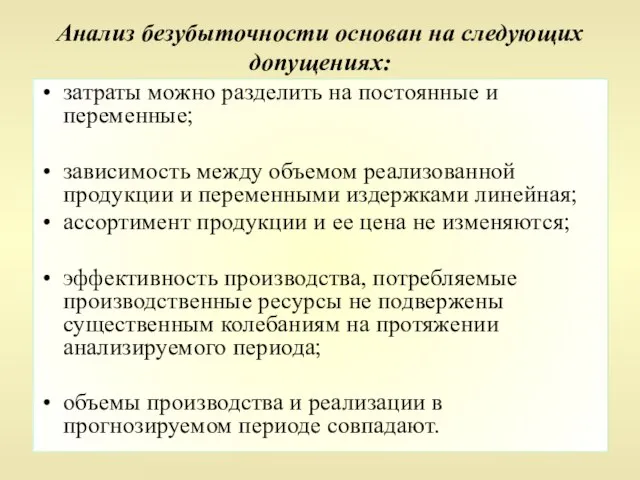

- 4. Анализ безубыточности основан на следующих допущениях: затраты можно разделить на постоянные и переменные; зависимость между объемом

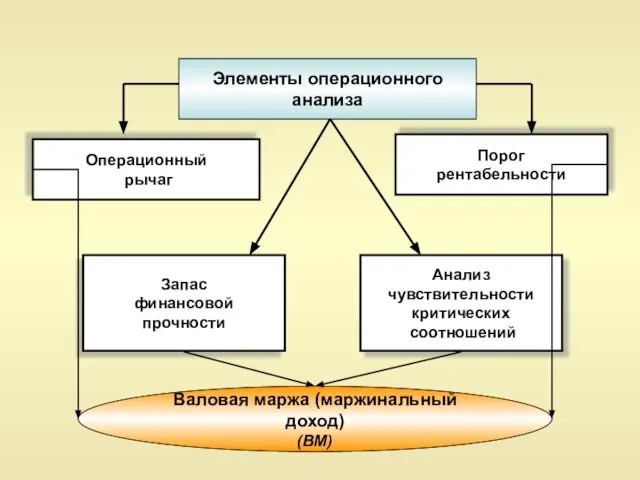

- 5. Элементы операционного анализа Операционный рычаг Запас финансовой прочности Порог рентабельности Анализ чувствительности критических соотношений Валовая маржа

- 6. Валовая маржа (ВМ) представляет собой превышение выручки (В) над величиной переменных затрат (Зпер) ВМ = В

- 7. Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, продвижением продукции на рынок, ценообразованием

- 8. Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных изменениях объема реализации. Действие рычага

- 9. ЭОР = Δ EBIT (%) / ΔВ (%). ЭОР = ВМ/ EBIT отношение прироста прибыли до

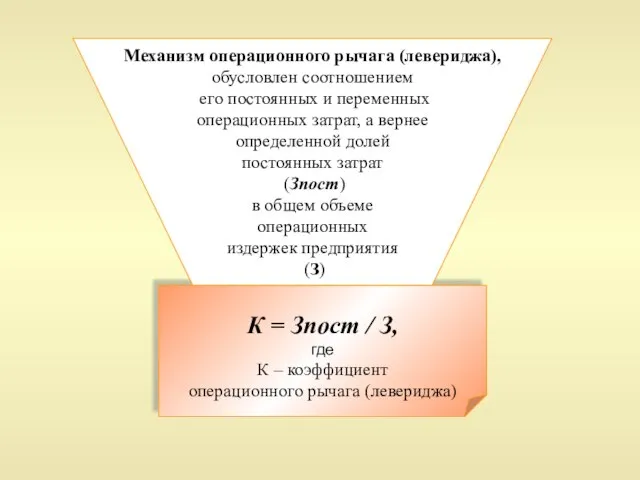

- 10. К = Зпост / З, где К – коэффициент операционного рычага (левериджа) Механизм операционного рычага (левериджа),

- 11. Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы

- 12. Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При

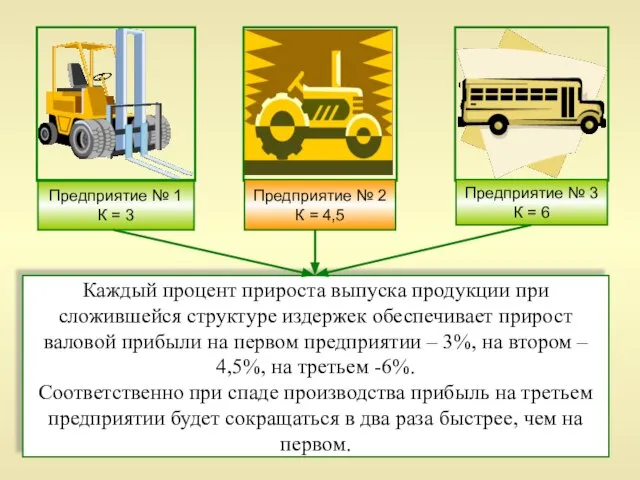

- 13. Предприятие № 1 К = 3 Каждый процент прироста выпуска продукции при сложившейся структуре издержек обеспечивает

- 14. Операционный риск определяется изменчивостью спроса, цен продаж, снабжения и их соотношения. Он минимизируется, если в условиях

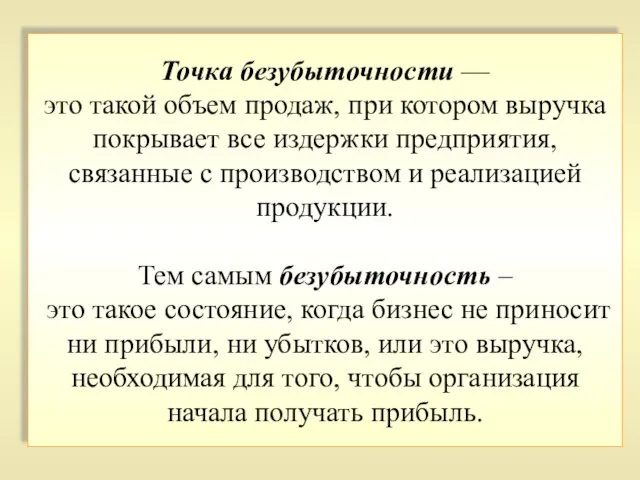

- 15. Точка безубыточности — это такой объем продаж, при котором выручка покрывает все издержки предприятия, связанные с

- 16. Qmin = Зпост / (Цед-а), где Зпост — постоянные расходы; Цед — цена единицы продукции; а

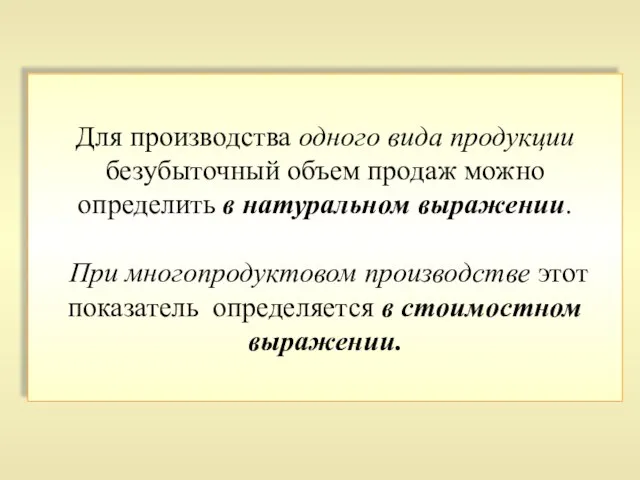

- 17. Для производства одного вида продукции безубыточный объем продаж можно определить в натуральном выражении. При многопродуктовом производстве

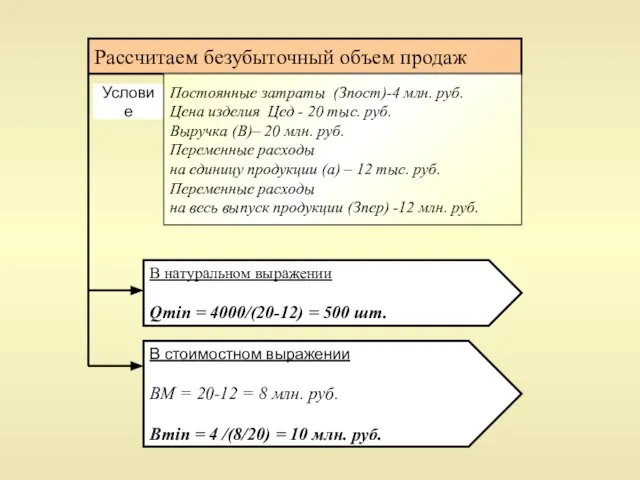

- 18. Условие Рассчитаем безубыточный объем продаж В натуральном выражении Qmin = 4000/(20-12) = 500 шт. В стоимостном

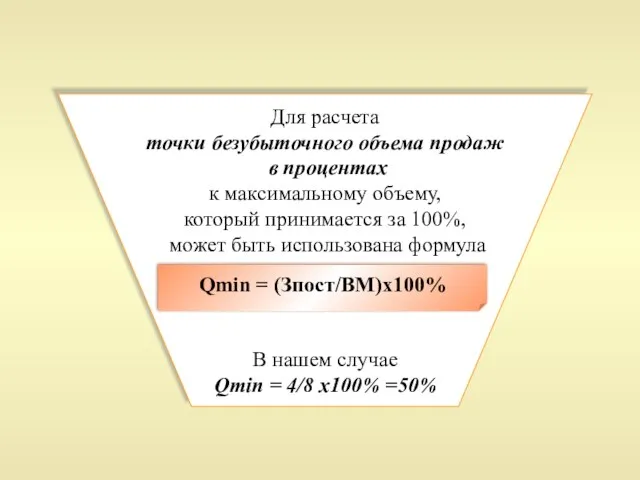

- 19. Для расчета точки безубыточного объема продаж в процентах к максимальному объему, который принимается за 100%, может

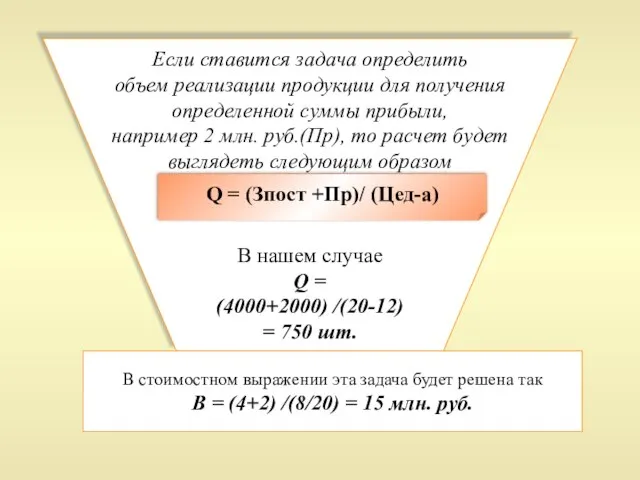

- 20. Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, например 2 млн. руб.(Пр),

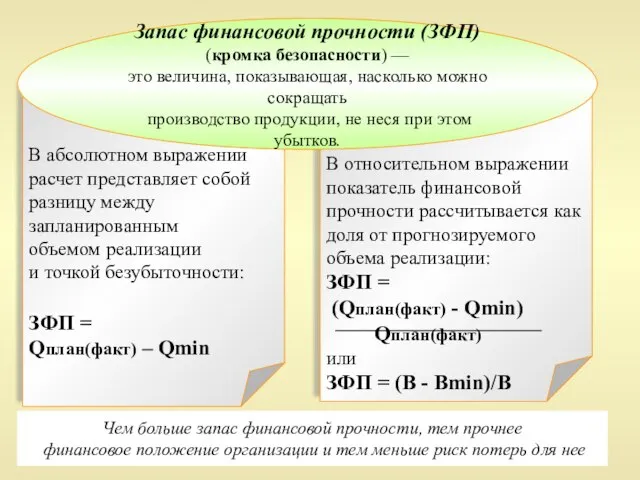

- 21. В относительном выражении показатель финансовой прочности рассчитывается как доля от прогнозируемого объема реализации: ЗФП = (Qплан(факт)

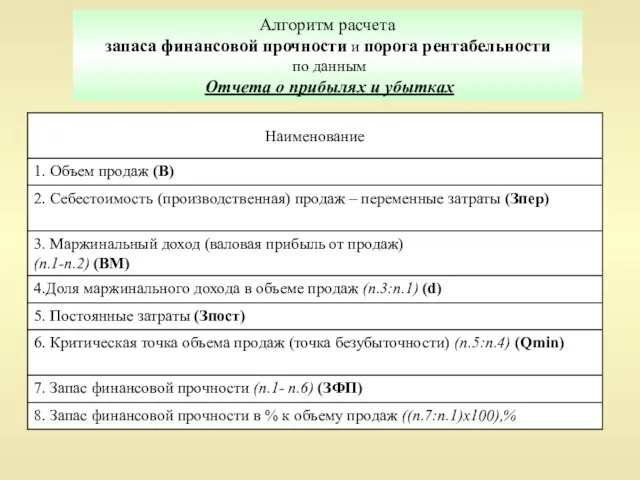

- 22. Алгоритм расчета запаса финансовой прочности и порога рентабельности по данным Отчета о прибылях и убытках

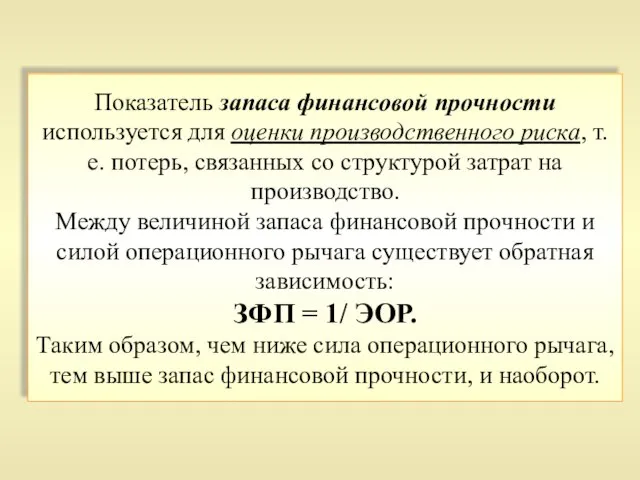

- 23. Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь, связанных со структурой затрат на

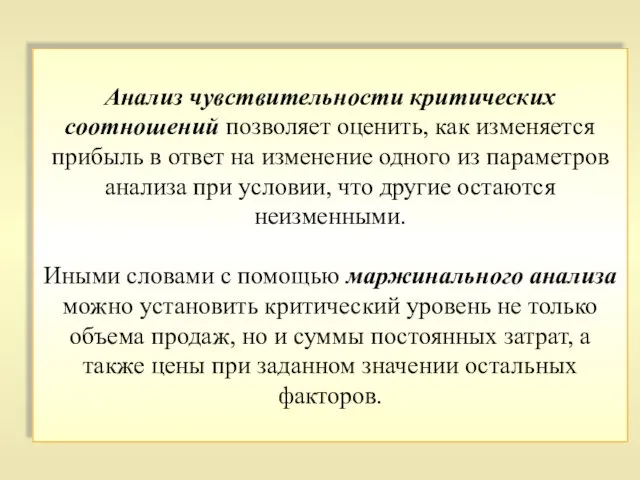

- 24. Анализ чувствительности критических соотношений позволяет оценить, как изменяется прибыль в ответ на изменение одного из параметров

- 25. В основе этих расчетов лежит базовая модель прибыли, учитывающая взаимосвязь «затраты - объем продаж - прибыль»

- 26. Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

- 27. По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, в натуральных единицах –

- 28. В точке критического объема производства Х нет ни прибыли, ни убытка. Справа от нее находится область

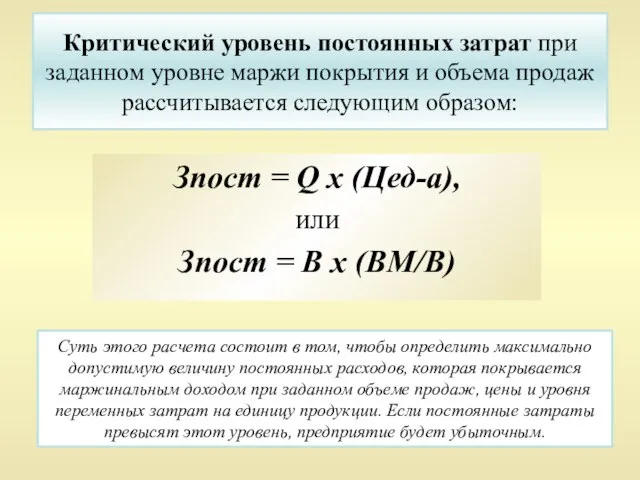

- 29. Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом: Зпост

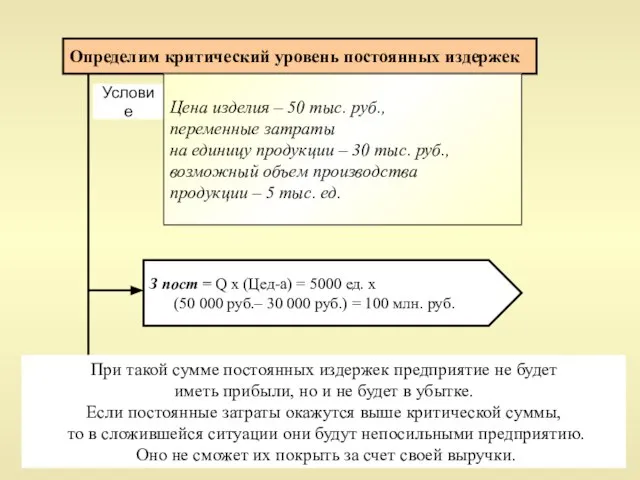

- 30. Условие Определим критический уровень постоянных издержек З пост = Q х (Цед-а) = 5000 ед. х

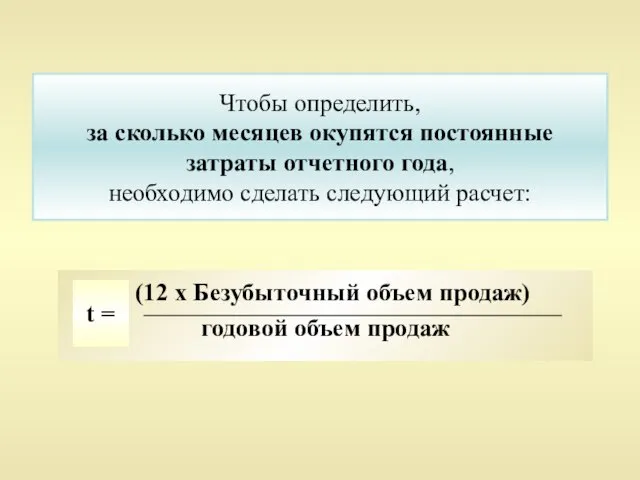

- 31. Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного года, необходимо сделать следующий расчет: (12 х

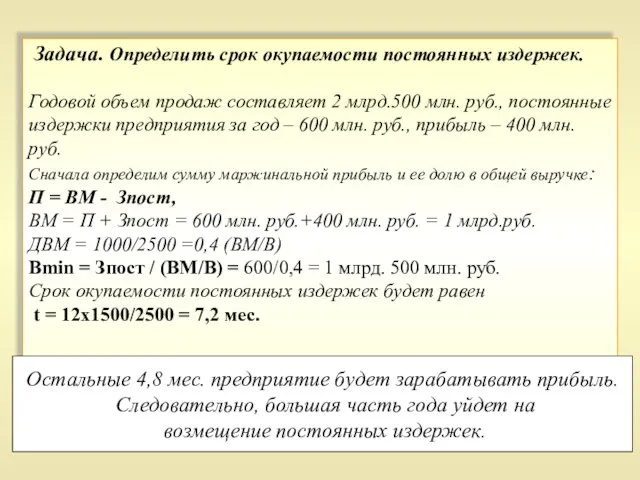

- 32. Задача. Определить срок окупаемости постоянных издержек. Годовой объем продаж составляет 2 млрд.500 млн. руб., постоянные издержки

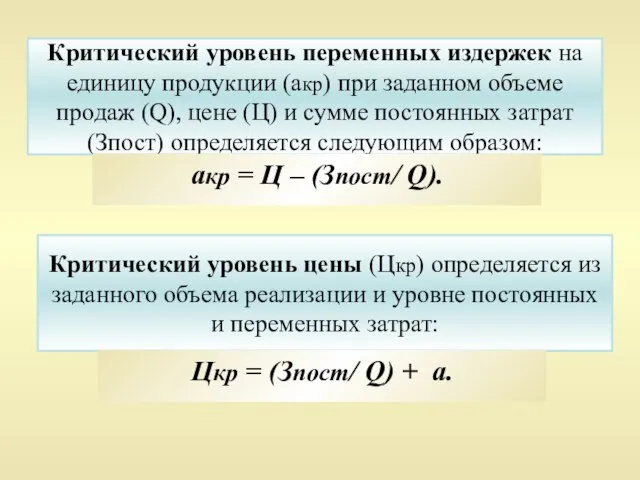

- 33. Критический уровень переменных издержек на единицу продукции (акр) при заданном объеме продаж (Q), цене (Ц) и

- 35. Скачать презентацию

Операционный анализ – изучает взаимовлияние и взаимозависимость между затратами, объемом производства

Операционный анализ – изучает взаимовлияние и взаимозависимость между затратами, объемом производства

Результаты операционного анализа (анализа безубыточности) используются в следующих целях:

определение критического объема

Результаты операционного анализа (анализа безубыточности) используются в следующих целях:

определение критического объема

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и

Анализ безубыточности основан на следующих допущениях:

затраты можно разделить на постоянные и

Элементы операционного

анализа

Операционный

рычаг

Запас

финансовой

прочности

Порог

рентабельности

Анализ

чувствительности

критических

соотношений

Валовая

Элементы операционного

анализа

Операционный

рычаг

Запас

финансовой

прочности

Порог

рентабельности

Анализ

чувствительности

критических

соотношений

Валовая

Валовая маржа (ВМ)

представляет собой

превышение выручки

(В)

над величиной

переменных

представляет собой

превышение выручки

(В)

над величиной

переменных

Маржинальный подход

лежит в основе управленческих решений, связанных с ассортиментной политикой,

Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой,

Операционный рычаг

позволяет определить, как изменяется прибыль при тех или иных

Операционный рычаг позволяет определить, как изменяется прибыль при тех или иных

ЭОР = Δ EBIT (%) / ΔВ (%).

ЭОР = ВМ/

ЭОР = Δ EBIT (%) / ΔВ (%).

ЭОР = ВМ/

К = Зпост / З,

где

К – коэффициент

операционного рычага

где

К – коэффициент

операционного рычага

Чем выше значение

коэффициента операционного левериджа

на предприятии, тем в большей

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей

Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким

Более высокий уровень производственного левериджа обычно имеют предприятия с более высоким

Предприятие № 1

К = 3

Каждый процент прироста выпуска продукции при сложившейся

Предприятие № 1

К = 3

Каждый процент прироста выпуска продукции при сложившейся

Операционный риск

определяется изменчивостью спроса, цен продаж, снабжения и их соотношения.

Операционный риск определяется изменчивостью спроса, цен продаж, снабжения и их соотношения.

Точка безубыточности —

это такой объем продаж, при котором выручка покрывает

Точка безубыточности — это такой объем продаж, при котором выручка покрывает

Qmin = Зпост / (Цед-а),

где

Зпост — постоянные расходы;

Цед —

Qmin = Зпост / (Цед-а),

где

Зпост — постоянные расходы;

Цед —

Для производства одного вида продукции безубыточный объем продаж можно определить в

Для производства одного вида продукции безубыточный объем продаж можно определить в

Условие

Рассчитаем безубыточный объем продаж

В натуральном выражении

Qmin = 4000/(20-12) = 500

Условие

Рассчитаем безубыточный объем продаж

В натуральном выражении

Qmin = 4000/(20-12) = 500

Для расчета

точки безубыточного объема продаж

в процентах

к максимальному объему,

Для расчета

точки безубыточного объема продаж

в процентах

к максимальному объему,

Если ставится задача определить

объем реализации продукции для получения

определенной суммы

Если ставится задача определить

объем реализации продукции для получения

определенной суммы

В относительном выражении

показатель финансовой

прочности рассчитывается как

доля от прогнозируемого

объема

В относительном выражении

показатель финансовой

прочности рассчитывается как

доля от прогнозируемого

объема

Алгоритм расчета

запаса финансовой прочности и порога рентабельности

по данным

Отчета

Алгоритм расчета

запаса финансовой прочности и порога рентабельности

по данным

Отчета

Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь,

Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь,

Анализ чувствительности критических соотношений позволяет оценить, как изменяется прибыль в ответ

Анализ чувствительности критических соотношений позволяет оценить, как изменяется прибыль в ответ

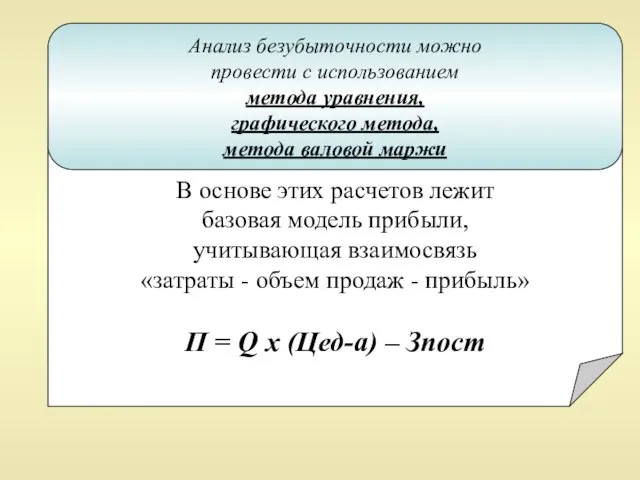

В основе этих расчетов лежит

базовая модель прибыли,

учитывающая взаимосвязь

«затраты

В основе этих расчетов лежит

базовая модель прибыли,

учитывающая взаимосвязь

«затраты

Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

Графическое отражение взаимосвязи между показателями затрат, объема продаж и прибыли

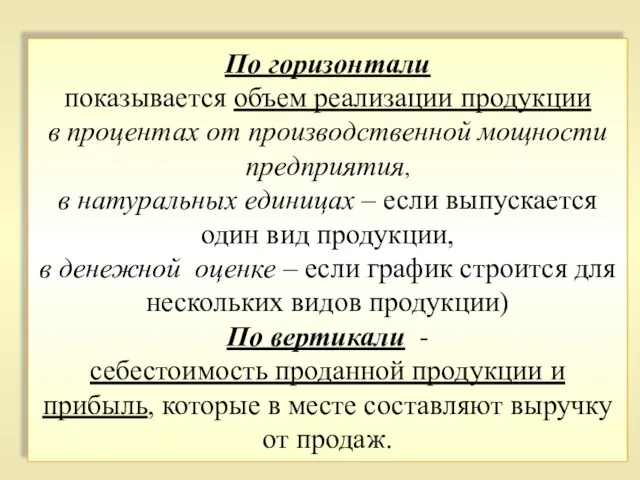

По горизонтали

показывается объем реализации продукции

в процентах от производственной мощности

По горизонтали показывается объем реализации продукции в процентах от производственной мощности

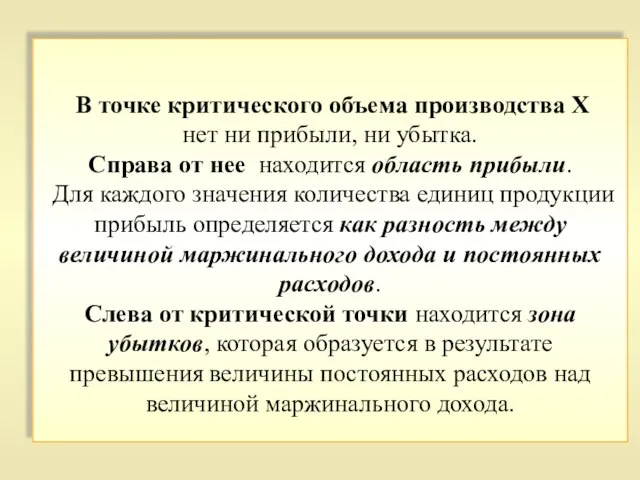

В точке критического объема производства Х

нет ни прибыли, ни

В точке критического объема производства Х нет ни прибыли, ни

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема

Условие

Определим критический уровень постоянных издержек

З пост = Q х (Цед-а) =

Условие

Определим критический уровень постоянных издержек

З пост = Q х (Цед-а) =

Чтобы определить,

за сколько месяцев окупятся постоянные затраты отчетного года,

необходимо

Чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного года, необходимо

Задача. Определить срок окупаемости постоянных издержек.

Годовой объем продаж составляет 2

Задача. Определить срок окупаемости постоянных издержек. Годовой объем продаж составляет 2

Критический уровень переменных издержек на единицу продукции (акр) при заданном объеме

Критический уровень переменных издержек на единицу продукции (акр) при заданном объеме

Организация оплаты труда в сельском хозяйстве

Организация оплаты труда в сельском хозяйстве Корпоративная программа от банка ВТБ

Корпоративная программа от банка ВТБ Плата за сброс загрязняющих веществ

Плата за сброс загрязняющих веществ Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика

Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Технология инвентаризации оборотных материальных активов

Технология инвентаризации оборотных материальных активов Амортизация. 4 вида начисления амортизации

Амортизация. 4 вида начисления амортизации Контрольно-счетная палата городского округа Заречный

Контрольно-счетная палата городского округа Заречный Фондовый рынок. Тема 5

Фондовый рынок. Тема 5 Квалификационная работа: Долгосрочное кредитование в коммерческом банке. Проблемы и пути их решения.

Квалификационная работа: Долгосрочное кредитование в коммерческом банке. Проблемы и пути их решения. Экономика семьи

Экономика семьи Понятие и классификация пособий

Понятие и классификация пособий Основы бизнес-аналитики. Лекция 7. Клиентская составляющая

Основы бизнес-аналитики. Лекция 7. Клиентская составляющая Тема 4.2. Учет процесса производства

Тема 4.2. Учет процесса производства Презентация1

Презентация1 Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Обзор изменений налогового законодательства

Обзор изменений налогового законодательства Аудит учета готовой продукции и ее продажи

Аудит учета готовой продукции и ее продажи Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы Денежная реформа

Денежная реформа Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций

Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций Условия опции Приобретение залоговой недвижимости

Условия опции Приобретение залоговой недвижимости Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Финансы и финансовая деятельность государства. Лекция №1

Финансы и финансовая деятельность государства. Лекция №1 Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров

Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров Финансовые институты, банковская система РФ

Финансовые институты, банковская система РФ Онлайн-платформа финансирования автомобилей (с пробегом и новые ) для автодилеров

Онлайн-платформа финансирования автомобилей (с пробегом и новые ) для автодилеров Финансово-банковские обязательства

Финансово-банковские обязательства