- Основные средства (фонды) предприятия

Содержание

- 2. Содержание Понятие и сущность основных средств (фондов). Классификация и структура основных средств. Учёт и оценка основных

- 4. Для выпуска продукции фирмам необходимы машины, сооружения, транспорт, топливо, материалы, которые называются производственными фондами и делятся

- 5. Основные средства (фонды) ОФ- это средства труда, которые длительное время участвуют в производственном процессе и частями,

- 6. Классификация ОФ 1. Здания и строения основных, вспомогательных и подсобных производств, административные и прочие… 2. Сооружения

- 7. 3. Машины и оборудование- передаточные устройства- связь, ЛЭП … силовые машины и оборудование рабочие машины и

- 8. Подумай и ответь: Приведите примеры основных фондов предприятия, на котором вы проходили производственную практику. Почему нельзя

- 9. 1. Промышленно- производственные непосредственно участвующие в производственном процессе- активные (станки, оборудование) не участвующие в производственном процессе,

- 10. ОФ могут быть Собственными- принадлежащими предприятию Привлечёнными или арендованными – находящимися на балансе другого предприятия

- 11. Учёт и оценка ОФ 1.Учёт ОФ в натуральной форме заключается в определении состояния оборудования, производственных мощностей

- 12. Процесс учёта осуществляется путём инвентаризации.

- 13. Аттестация каждого рабочего места- комплексная оценка его соответствия нормативным требованиям и передовому опыту по направлениям: технико-экономический

- 14. 2.Учёт в денежной форме проводится для определения общей величины и структуры ОФ, динамики их изменений, расчёта

- 15. Первоначальная стоимость – фактические затраты на сооружение или приобретение, на доставку и установку. По первоначальной стоимости

- 16. Восстановительная стоимость ОФ показывает, в какую сумму обошлось бы в современных условиях создание соответствующих средств труда,

- 17. Остаточная стоимость ОФ представляет собой первоначальную и восстановительную стоимость за вычетом начисленного износа.

- 18. Ликвидационная стоимость - стоимость на момент вывода основных средств из производства, может быть равна остаточной стоимости.

- 19. Износ основных средств постепенная утрата их стоимости в период функционирования ОФ предприятий совершают хозяйственный кругооборот, состоящий

- 20. В процессе износа фонды утрачивают полезные свойства, а вместе с ними и стоимость Износ основных средств

- 21. 1. Физический износ – ухудшение технического состояния ОФ. Физический износ протекает неравномерно. Частично он может быть

- 22. Эксплуатационный физический износ связан с производственным потреблением Естественный физический износ происходит под воздействием природных факторов

- 23. 2. Моральный износ ОФ представляет собой их обесценивание под влиянием НТП. Это вызывает потребность внедрения более

- 24. Амортизация основных средств – это процесс перенесения стоимости изношенной части ОФ на себестоимость создаваемой продукции или

- 25. Годовую сумму амортизационных отчислений можно определить по формуле: Агод = ОФ перв х На/100, где ОФ

- 26. 1. Фондоотдача- наиболее обобщающий стоимостный показатель использования ОФ, определяет насколько эффективно используются вложенные средства. Фо =

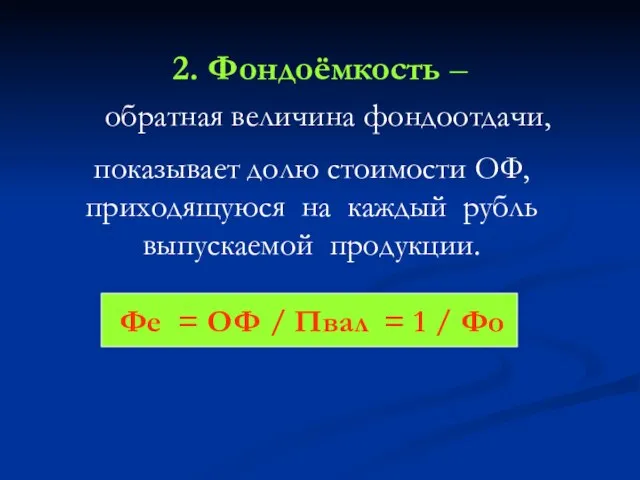

- 27. 2. Фондоёмкость – обратная величина фондоотдачи, показывает долю стоимости ОФ, приходящуюся на каждый рубль выпускаемой продукции.

- 28. 3.Фондоворужённость показывает, сколько ОФ приходится на каждого работника, отражает степень обеспечённости рабочих средствами труда. Фр =

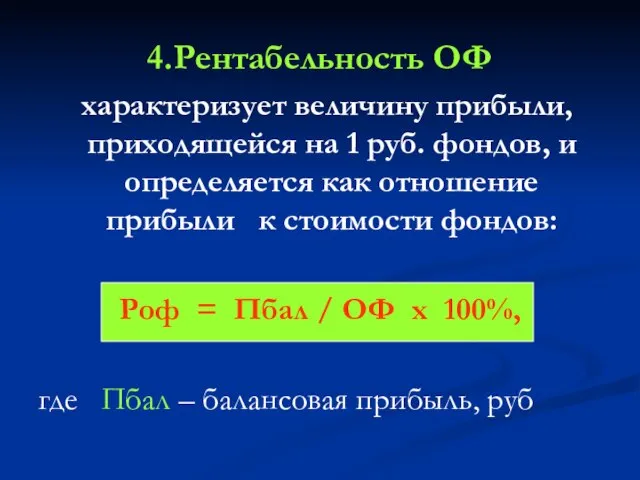

- 29. 4.Рентабельность ОФ характеризует величину прибыли, приходящейся на 1 руб. фондов, и определяется как отношение прибыли к

- 30. Улучшения использования основных средств на предприятии можно достигнуть путём: Освобождения предприятия от неиспользуемых ОФ или сдача

- 32. Скачать презентацию

Содержание

Понятие и сущность основных средств (фондов).

Классификация и структура основных средств.

Учёт

Содержание

Понятие и сущность основных средств (фондов).

Классификация и структура основных средств.

Учёт

Для выпуска продукции фирмам необходимы машины, сооружения, транспорт, топливо, материалы, которые

Для выпуска продукции фирмам необходимы машины, сооружения, транспорт, топливо, материалы, которые

Основные средства (фонды) ОФ-

это средства труда, которые длительное время участвуют

Основные средства (фонды) ОФ-

это средства труда, которые длительное время участвуют

Классификация ОФ

1. Здания и строения основных,

вспомогательных и подсобных

производств, административные

Классификация ОФ

1. Здания и строения основных,

вспомогательных и подсобных

производств, административные

3. Машины и оборудование-

передаточные устройства- связь, ЛЭП …

силовые машины и

3. Машины и оборудование-

передаточные устройства- связь, ЛЭП …

силовые машины и

Подумай и ответь:

Приведите примеры основных фондов предприятия, на котором вы

Подумай и ответь:

Приведите примеры основных фондов предприятия, на котором вы

1. Промышленно- производственные

непосредственно участвующие в производственном процессе-

активные (станки,

непосредственно участвующие в производственном процессе-

активные (станки,

ОФ могут быть

Собственными-

принадлежащими

предприятию

Привлечёнными

или арендованными –

находящимися на

балансе

ОФ могут быть

Собственными-

принадлежащими

предприятию

Привлечёнными

или арендованными –

находящимися на

балансе

Учёт и оценка ОФ

1.Учёт ОФ в натуральной форме

заключается в

Учёт и оценка ОФ

1.Учёт ОФ в натуральной форме

заключается в

Процесс учёта осуществляется путём инвентаризации.

Процесс учёта осуществляется путём инвентаризации.

Аттестация каждого рабочего места- комплексная оценка его соответствия нормативным требованиям

Аттестация каждого рабочего места- комплексная оценка его соответствия нормативным требованиям

2.Учёт в денежной форме

проводится для определения общей величины

2.Учёт в денежной форме

проводится для определения общей величины

Первоначальная стоимость –

фактические затраты на сооружение или приобретение, на доставку

Первоначальная стоимость –

фактические затраты на сооружение или приобретение, на доставку

Восстановительная стоимость ОФ показывает, в какую сумму обошлось бы

в современных

Восстановительная стоимость ОФ показывает, в какую сумму обошлось бы

в современных

Остаточная стоимость ОФ

представляет собой первоначальную и восстановительную стоимость за вычетом

Остаточная стоимость ОФ

представляет собой первоначальную и восстановительную стоимость за вычетом

Ликвидационная стоимость -

стоимость на момент вывода основных средств из производства,

Ликвидационная стоимость -

стоимость на момент вывода основных средств из производства,

Износ основных средств постепенная утрата их стоимости

в период функционирования

ОФ предприятий

Износ основных средств постепенная утрата их стоимости

в период функционирования

ОФ предприятий

В процессе износа фонды утрачивают

полезные свойства, а вместе с ними

В процессе износа фонды утрачивают полезные свойства, а вместе с ними

1. Физический износ –

ухудшение технического состояния ОФ.

Физический износ протекает неравномерно.

1. Физический износ –

ухудшение технического состояния ОФ.

Физический износ протекает неравномерно.

Эксплуатационный физический износ связан с производственным потреблением

Естественный физический износ происходит под

Эксплуатационный физический износ связан с производственным потреблением

Естественный физический износ происходит под

2. Моральный износ ОФ

представляет собой их обесценивание под влиянием

2. Моральный износ ОФ

представляет собой их обесценивание под влиянием

Амортизация основных средств

– это процесс перенесения стоимости изношенной части ОФ

Амортизация основных средств

– это процесс перенесения стоимости изношенной части ОФ

Годовую сумму амортизационных отчислений

можно определить по формуле:

Агод = ОФ перв

Годовую сумму амортизационных отчислений

можно определить по формуле:

Агод = ОФ перв

1. Фондоотдача- наиболее обобщающий стоимостный показатель использования ОФ, определяет насколько

1. Фондоотдача- наиболее обобщающий стоимостный показатель использования ОФ, определяет насколько

2. Фондоёмкость –

обратная величина фондоотдачи,

показывает долю стоимости ОФ, приходящуюся на

2. Фондоёмкость –

обратная величина фондоотдачи,

показывает долю стоимости ОФ, приходящуюся на

3.Фондоворужённость

показывает, сколько ОФ приходится

на каждого работника, отражает степень обеспечённости

3.Фондоворужённость

показывает, сколько ОФ приходится

на каждого работника, отражает степень обеспечённости

4.Рентабельность ОФ

характеризует величину прибыли, приходящейся на 1 руб. фондов, и

4.Рентабельность ОФ

характеризует величину прибыли, приходящейся на 1 руб. фондов, и

Улучшения использования основных средств на предприятии можно достигнуть путём:

Освобождения предприятия от

Улучшения использования основных средств на предприятии можно достигнуть путём:

Освобождения предприятия от

Принципы организации финансов коммерческих организаций

Принципы организации финансов коммерческих организаций Учебный материал по сопровождению договоров накопительного страхования

Учебный материал по сопровождению договоров накопительного страхования Платежный баланс. Структура, особенности формирования и методы регулирования

Платежный баланс. Структура, особенности формирования и методы регулирования Организация кредитования субъектов внешнеэкономической деятельности и учет кредитных операций в иностранной валюте

Организация кредитования субъектов внешнеэкономической деятельности и учет кредитных операций в иностранной валюте Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год Эволюция форм и видов денег

Эволюция форм и видов денег Метод бухгалтерского учета

Метод бухгалтерского учета Бухгалтерский баланс: содержание, составление и информационные возможности

Бухгалтерский баланс: содержание, составление и информационные возможности Управление операционными рисками

Управление операционными рисками Формы и системы оплаты труда

Формы и системы оплаты труда Функции финансового менеджмента

Функции финансового менеджмента Структура сучасного бухгалтерського обліку

Структура сучасного бухгалтерського обліку 20161007_finansy

20161007_finansy Основные направления налоговой политики на очередной год и плановый период

Основные направления налоговой политики на очередной год и плановый период Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Бюджет для граждан муниципального района Миякинский район Республики Башкортостан

Бюджет для граждан муниципального района Миякинский район Республики Башкортостан Factors improving employees’ performance: a case study on national bank of uzbekistan

Factors improving employees’ performance: a case study on national bank of uzbekistan Деньги и их функции

Деньги и их функции Налоги и сборы в Российской Федерации

Налоги и сборы в Российской Федерации В финансовом государстве

В финансовом государстве Банковское дело

Банковское дело Технический анализ финансовых рынков

Технический анализ финансовых рынков Ипотечные банки

Ипотечные банки Outsourcing

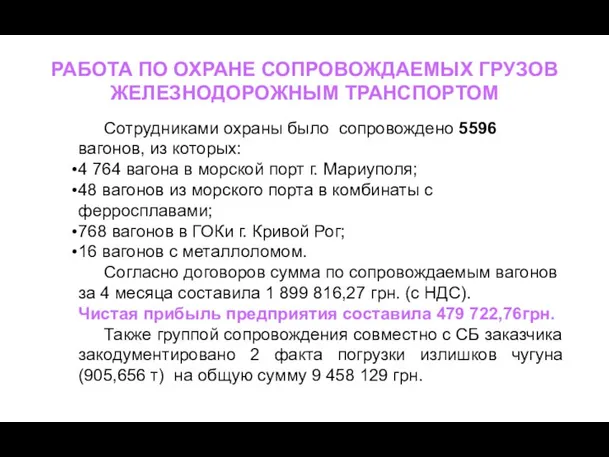

Outsourcing Работа по охране сопровождаемых грузов железнодорожным транспортом

Работа по охране сопровождаемых грузов железнодорожным транспортом Специальное предложение для ООО Чистые пруды. Почта Банк

Специальное предложение для ООО Чистые пруды. Почта Банк Содержание принципов организации финансов предприятия

Содержание принципов организации финансов предприятия Режим налогообложения самозанятые

Режим налогообложения самозанятые