- Структура сучасного бухгалтерського обліку

Содержание

- 2. 15.1. Історичні етапи розвитку бухгалтерського обліку та передумови його структуризації Бухгалтерський облік, як елемент системи управління,

- 3. Перші облікові системи з′явилися у країнах стародавнього світу. Але вже і тоді спостерігалася певна структуризація обліку:

- 4. В епоху Середньовіччя вже спостерігається певна структуризація обліку за галузями діяльності: перші публікації з обліку стосувалися

- 5. Інформаційна структура обліку досить динамічна, між її окремими відділами немає і не може бути чітких меж,

- 6. Однією з причин виникнення великої кількості видів обліку та похідних від нього стало те, що в

- 7. Отже, можна з упевненістю стверджувати, що: * ефективність облікової системи прямо пропорційна розвинутості аперцепції її користувачів.

- 8. 15.2. Складові бухгалтерського обліку та їх загальна характеристика Фінансовий облік – це облік активів, зобов′язань, власного

- 9. Елементи управлінського обліку виникають ще в першій половині Х1Х ст., коли почали визначати такі показники, як

- 10. Управлінський облік у ХХ1 ст. отримав подальший розвиток та поширення. Це зумовлено вимогами економічного життя, його

- 11. Принципова відмінність управлінського обліку від фінансового полягає в тому, що фінансова звітність відображає минуле, а мета

- 12. англо-американський, який передбачає використання самостійних рахунків, абсолютно незалежних від фінансового обліку (самостійна система обліку). Таке трактування

- 13. Податковий облік (податкові розрахунки) - це облік, що ведеться на вимогу та за методиками, визначеними податковим

- 14. Облік у малих підприємствах ведеться за спрощеними схемами. Найбільш доцільною необхідно визнати його організацію за принципами

- 15. Креативний облік – нове поняття, яке часто перекладають як творчий облік. Протягом багатьох століть така «творчість»

- 16. Соціальний облік – це не якийсь самостійний вид рахівництва, а скоріш розширення меж традиційного бухгалтерського обліку.

- 17. Облік людських ресурсів (людського капіталу) – новий напрям наукових досліджень та практичних потуг бухгалтерської спільноти. Традиційний

- 18. Екологічний облік – це облік витрат на заходи, пов’язані з охороною навколишнього середовища та раціональним, ощадливим

- 19. Облік у сільському господарстві має свої особливості, зумовлені специфікою технологічних операцій, пов′язаних з вирощуванням сільськогосподарських культур,

- 20. Облік у торгівлі та громадському харчуванні часто виділяють в окремий підвид бухгалтерського обліку, характерною особливістю якого

- 21. Облік у банках та інших кредитних установах полягає у реєстрації та обліковому відображенні операцій, пов′язаних із

- 22. Облік у державних (бюджетних) установах має своїм предметом операції використання бюджетних коштів (загального та спеціального фондів)

- 23. 15.3. Дисципліни, що виникли в системі бухгалтерського обліку та відокремилися від нього Бухгалтерський облік, як основа

- 24. Взаємозв′язок бухгалтерського обліку з іншими науками Бухгалтерський облік Філософія Похідні від бухгалтерського обліку: Зміст науки (онтологія)

- 25. Контроль і ревізія – традиційно бухгалтерська сфера діяльності: хто краще спеціаліста-бухгалтера зможе перевірити правильність ведення обліку

- 26. Фінансовий аналіз – методологічний інструментарій для управління капіталом фірми з метою максимізації прибутку за рахунок оптимізації

- 27. Аудит. Сучасний аудит має багато недоліків: - проблемність дійсної незалежності, адже кожна аудиторська фірма існує за

- 28. Подолання перелічених труднощів можливе лише із запровадженнями уніфікованих міжнародних стандартів аудиту, ефективність яких значною мірою залежить

- 30. Скачать презентацию

15.1. Історичні етапи розвитку бухгалтерського обліку та передумови його структуризації

Бухгалтерський облік,

15.1. Історичні етапи розвитку бухгалтерського обліку та передумови його структуризації

Бухгалтерський облік,

Перші облікові системи з′явилися у країнах стародавнього світу. Але вже і

Перші облікові системи з′явилися у країнах стародавнього світу. Але вже і

В епоху Середньовіччя вже спостерігається певна структуризація обліку за галузями діяльності:

В епоху Середньовіччя вже спостерігається певна структуризація обліку за галузями діяльності:

Інформаційна структура обліку досить динамічна, між її окремими відділами немає і

Інформаційна структура обліку досить динамічна, між її окремими відділами немає і

Однією з причин виникнення великої кількості видів обліку та похідних від

Однією з причин виникнення великої кількості видів обліку та похідних від

Отже, можна з упевненістю стверджувати, що:

* ефективність облікової системи прямо пропорційна

Отже, можна з упевненістю стверджувати, що:

* ефективність облікової системи прямо пропорційна

15.2. Складові бухгалтерського обліку та їх загальна характеристика

Фінансовий облік – це

15.2. Складові бухгалтерського обліку та їх загальна характеристика

Фінансовий облік – це

Елементи управлінського обліку виникають ще в першій половині Х1Х ст., коли

Елементи управлінського обліку виникають ще в першій половині Х1Х ст., коли

Управлінський облік у ХХ1 ст. отримав подальший розвиток та поширення. Це

Управлінський облік у ХХ1 ст. отримав подальший розвиток та поширення. Це

Принципова відмінність управлінського обліку від фінансового полягає в тому, що фінансова

Принципова відмінність управлінського обліку від фінансового полягає в тому, що фінансова

англо-американський, який передбачає використання самостійних рахунків, абсолютно незалежних від фінансового

англо-американський, який передбачає використання самостійних рахунків, абсолютно незалежних від фінансового

Податковий облік (податкові розрахунки) - це облік, що ведеться на вимогу

Податковий облік (податкові розрахунки) - це облік, що ведеться на вимогу

Облік у малих підприємствах ведеться за спрощеними схемами. Найбільш доцільною необхідно

Облік у малих підприємствах ведеться за спрощеними схемами. Найбільш доцільною необхідно

Креативний облік – нове поняття, яке часто перекладають як творчий облік.

Креативний облік – нове поняття, яке часто перекладають як творчий облік.

Соціальний облік – це не якийсь самостійний вид рахівництва, а скоріш

Соціальний облік – це не якийсь самостійний вид рахівництва, а скоріш

Облік людських ресурсів (людського капіталу) – новий напрям наукових досліджень та

Облік людських ресурсів (людського капіталу) – новий напрям наукових досліджень та

Екологічний облік – це облік витрат на заходи, пов’язані з охороною

Екологічний облік – це облік витрат на заходи, пов’язані з охороною

Облік у сільському господарстві має свої особливості, зумовлені специфікою технологічних операцій,

Облік у сільському господарстві має свої особливості, зумовлені специфікою технологічних операцій,

Облік у торгівлі та громадському харчуванні часто виділяють в окремий підвид

Облік у торгівлі та громадському харчуванні часто виділяють в окремий підвид

Облік у банках та інших кредитних установах полягає у реєстрації та

Облік у банках та інших кредитних установах полягає у реєстрації та

Облік у державних (бюджетних) установах має своїм предметом операції використання бюджетних

Облік у державних (бюджетних) установах має своїм предметом операції використання бюджетних

15.3. Дисципліни, що виникли в системі бухгалтерського обліку та відокремилися від

15.3. Дисципліни, що виникли в системі бухгалтерського обліку та відокремилися від

Взаємозв′язок бухгалтерського обліку з іншими науками

Бухгалтерський облік

Філософія

Похідні від бухгалтерського обліку:

Зміст науки

Взаємозв′язок бухгалтерського обліку з іншими науками

Бухгалтерський облік

Філософія

Похідні від бухгалтерського обліку:

Зміст науки

Контроль і ревізія – традиційно бухгалтерська сфера діяльності: хто краще спеціаліста-бухгалтера

Контроль і ревізія – традиційно бухгалтерська сфера діяльності: хто краще спеціаліста-бухгалтера

Фінансовий аналіз – методологічний інструментарій для управління капіталом фірми з метою

Фінансовий аналіз – методологічний інструментарій для управління капіталом фірми з метою

Аудит. Сучасний аудит має багато недоліків:

- проблемність дійсної незалежності, адже кожна

Аудит. Сучасний аудит має багато недоліків:

- проблемність дійсної незалежності, адже кожна

Подолання перелічених труднощів можливе лише із запровадженнями уніфікованих міжнародних стандартів аудиту,

Подолання перелічених труднощів можливе лише із запровадженнями уніфікованих міжнародних стандартів аудиту,

Пенсионная система в 2015 году

Пенсионная система в 2015 году Финансовая система национальной экономики

Финансовая система национальной экономики Сущность страхового менеджмента

Сущность страхового менеджмента Криптовалюта в современном мире

Криптовалюта в современном мире Уставный капитал АО Крупная компания

Уставный капитал АО Крупная компания Управление рыночными рисками в лизинговой компании

Управление рыночными рисками в лизинговой компании Налоговая система Республики Сингапур

Налоговая система Республики Сингапур Валютные рынки

Валютные рынки Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

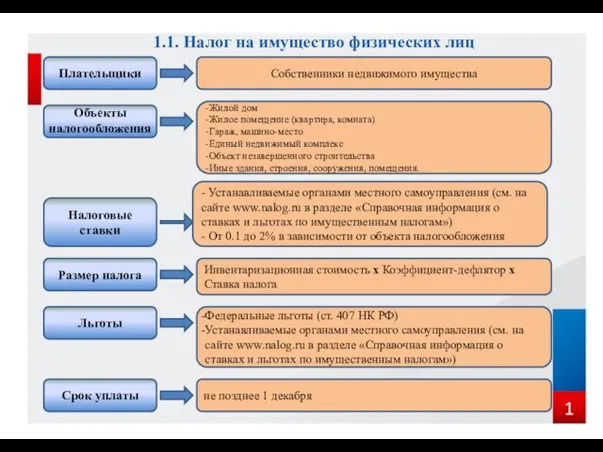

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды Налог на имущество физических лиц

Налог на имущество физических лиц Инвестиционные проекты ОАО РЖД

Инвестиционные проекты ОАО РЖД Оборотные средства предприятия

Оборотные средства предприятия Слаиды 1 день

Слаиды 1 день Бухгалтерлік есеп ақпараттық жүйе ретінде

Бухгалтерлік есеп ақпараттық жүйе ретінде Отчет об исполнении бюджета МО Низинское сельское поселение за 2019 год

Отчет об исполнении бюджета МО Низинское сельское поселение за 2019 год Анализ рисков проекта

Анализ рисков проекта Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1

Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1 Обслуживание клиентов-физических лиц

Обслуживание клиентов-физических лиц Формы безналичных расчетов. Лекция 5. Совершение расчетных операций платежными требованиями

Формы безналичных расчетов. Лекция 5. Совершение расчетных операций платежными требованиями Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере

Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере Меры поддержки научной, научно-технической и инновационной деятельности в Новосибирской области

Меры поддержки научной, научно-технической и инновационной деятельности в Новосибирской области Історія виникнення грошей

Історія виникнення грошей Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Деньги

Деньги Деньги средство, а не цель

Деньги средство, а не цель Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Impôt des personnes physiques

Impôt des personnes physiques Condition precedent

Condition precedent