- Метод бухгалтерского учета

Содержание

- 2. Метод бухгалтерского учета – это совокупность способов и приемов, при помощи которых изучается предмет бухгалтерского учета.

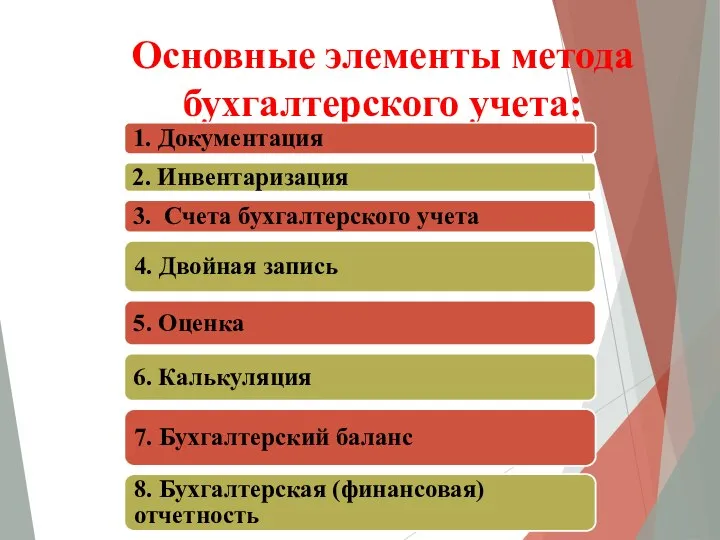

- 3. Основные элементы метода бухгалтерского учета: 1. Документация 2. Инвентаризация 3. Счета бухгалтерского учета 4. Двойная запись

- 4. Документация Документация – это: письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- 5. Инвентаризация Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными

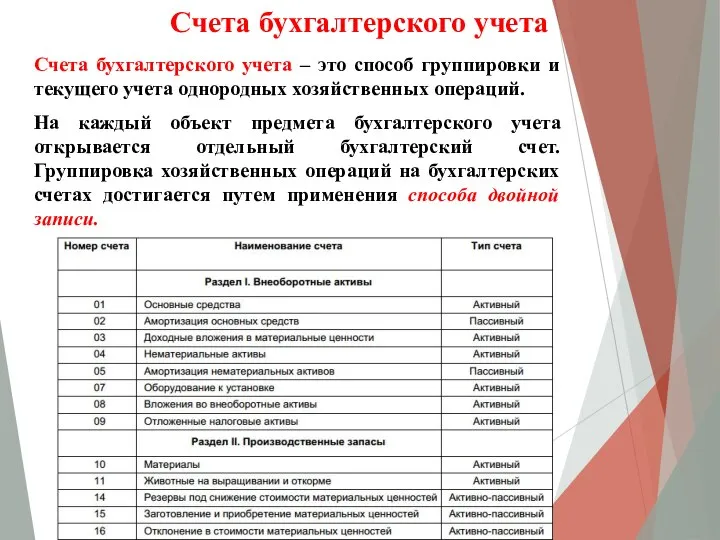

- 6. Счета бухгалтерского учета Счета бухгалтерского учета – это способ группировки и текущего учета однородных хозяйственных операций.

- 7. Двойная запись Двойная запись – это взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая

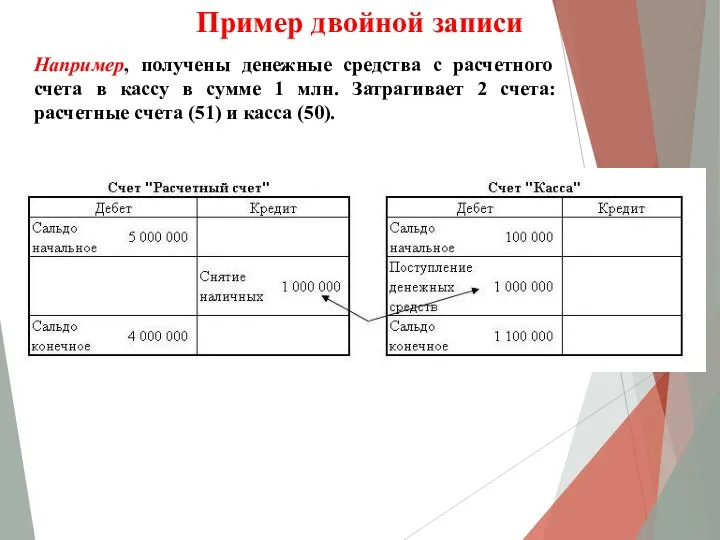

- 8. Пример двойной записи Например, получены денежные средства с расчетного счета в кассу в сумме 1 млн.

- 9. Оценка Оценка – это пересчет натуральных и трудовых измерений объема операции в денежный.

- 10. Калькуляция Калькуляция – это определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей. Проводится

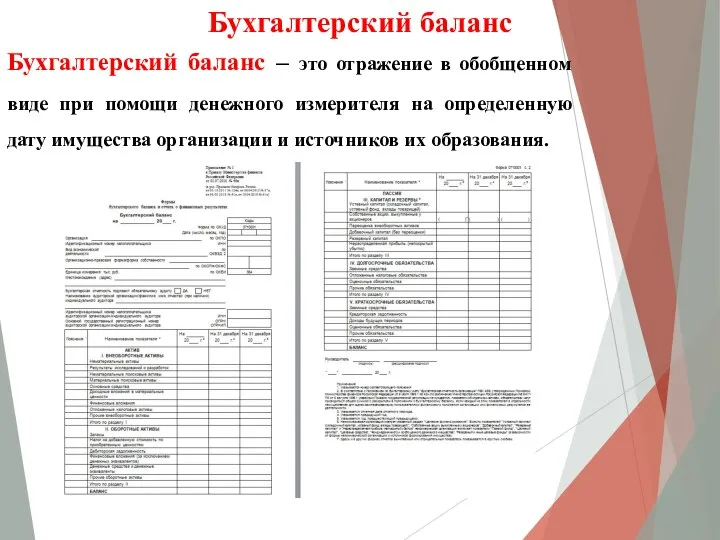

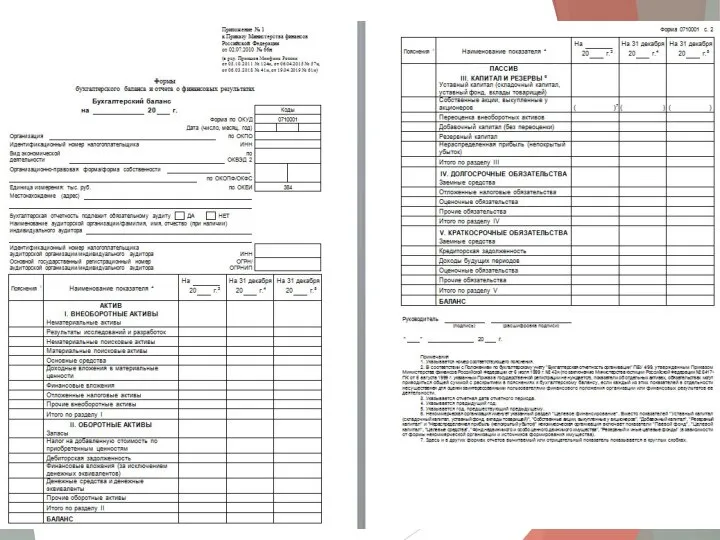

- 11. Бухгалтерский баланс Бухгалтерский баланс – это отражение в обобщенном виде при помощи денежного измерителя на определенную

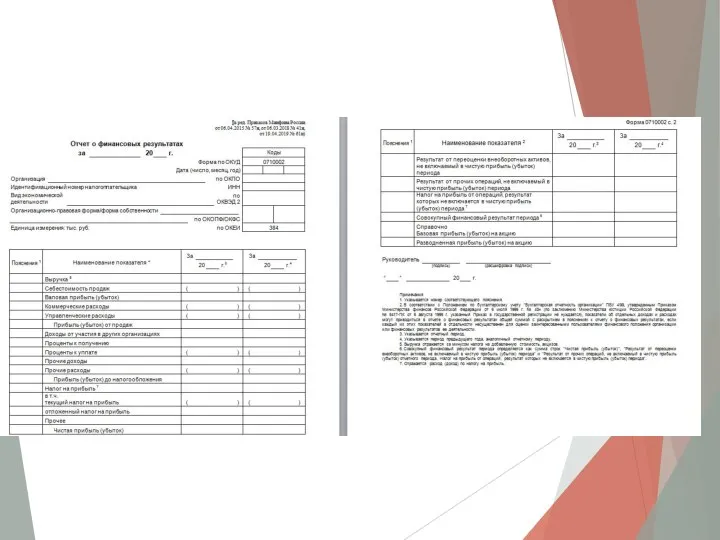

- 12. Бухгалтерская (финансовая) отчетность Бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную

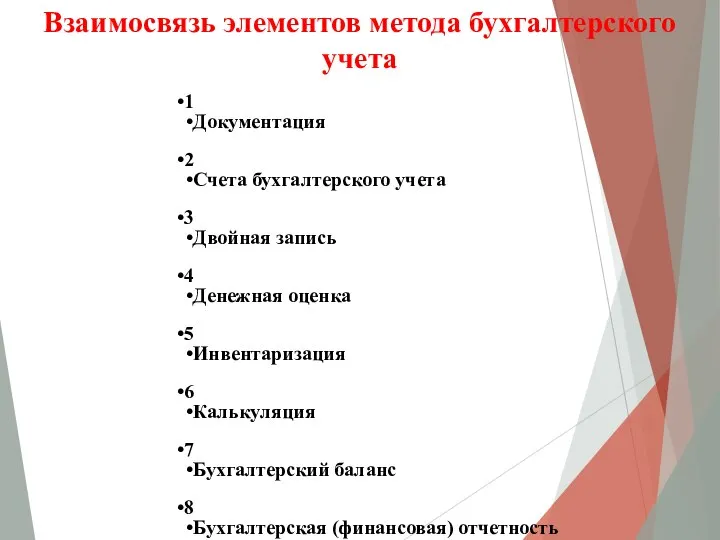

- 20. Взаимосвязь элементов метода бухгалтерского учета 1 Документация 2 Счета бухгалтерского учета 3 Двойная запись 4 Денежная

- 22. Скачать презентацию

Метод бухгалтерского учета – это совокупность способов и приемов, при помощи

Основные элементы метода бухгалтерского учета:

1. Документация

2. Инвентаризация

3. Счета бухгалтерского учета

4. Двойная

Основные элементы метода бухгалтерского учета:

1. Документация

2. Инвентаризация

3. Счета бухгалтерского учета

4. Двойная

Документация

Документация – это:

письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу

Документация

Документация – это:

письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу

Инвентаризация

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем

Инвентаризация

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем

Счета бухгалтерского учета

Счета бухгалтерского учета – это способ группировки и текущего

Счета бухгалтерского учета

Счета бухгалтерского учета – это способ группировки и текущего

Двойная запись

Двойная запись – это взаимосвязанное отражение хозяйственных операций на счетах

Двойная запись

Двойная запись – это взаимосвязанное отражение хозяйственных операций на счетах

Пример двойной записи

Например, получены денежные средства с расчетного счета в кассу

Пример двойной записи

Например, получены денежные средства с расчетного счета в кассу

Оценка

Оценка – это пересчет натуральных и трудовых измерений объема операции в

Оценка

Оценка – это пересчет натуральных и трудовых измерений объема операции в

Калькуляция

Калькуляция – это определение себестоимости отдельных видов продукции (работ, услуг) и

Калькуляция

Калькуляция – это определение себестоимости отдельных видов продукции (работ, услуг) и

Бухгалтерский баланс

Бухгалтерский баланс – это отражение в обобщенном виде при помощи

Бухгалтерский баланс

Бухгалтерский баланс – это отражение в обобщенном виде при помощи

Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность – это информация о финансовом положении

Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность – это информация о финансовом положении

Взаимосвязь элементов метода бухгалтерского учета

1

Документация

2

Счета бухгалтерского учета

3

Двойная запись

4

Денежная оценка

5

Инвентаризация

6

Калькуляция

7

Бухгалтерский баланс

8

Бухгалтерская (финансовая)

Взаимосвязь элементов метода бухгалтерского учета

1

Документация

2

Счета бухгалтерского учета

3

Двойная запись

4

Денежная оценка

5

Инвентаризация

6

Калькуляция

7

Бухгалтерский баланс

8

Бухгалтерская (финансовая)

Корпоративные финансы

Корпоративные финансы Система мотивации

Система мотивации Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг

Принципы финансовой безопасности и маршруты обращений при нарушении прав потребителей финансовых услуг Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Инвестиции в стартап

Инвестиции в стартап Ответственность за нарушение законодательства о банковской деятельности

Ответственность за нарушение законодательства о банковской деятельности Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Исламдық банкинг шариғатқа негізделген банк жүйес

Исламдық банкинг шариғатқа негізделген банк жүйес Project Eliya

Project Eliya Оплата труда

Оплата труда Этапы эволюции полноценных и неполноценных денег

Этапы эволюции полноценных и неполноценных денег Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Анализ кредитоспособности заемщика банка

Анализ кредитоспособности заемщика банка Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Самозанятые

Самозанятые Факторинг. Простое определение факторинга

Факторинг. Простое определение факторинга С малышом на руках. как перейти из найма в online

С малышом на руках. как перейти из найма в online Валютний ринок

Валютний ринок Государственное регулирование валютных операций

Государственное регулирование валютных операций Графическое представление статистических данных. Основные элементы графика

Графическое представление статистических данных. Основные элементы графика Налоги и налоговая система России

Налоги и налоговая система России Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Налоги. Системы налогообложения

Налоги. Системы налогообложения Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ

Межправительственные и международные профессиональные организации бухгалтерского учета и их роль по созданию МСУ Французский франк

Французский франк Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1

Инвестиционный проект: жизненный цикл, основные фазы, оценка жизнеспособности, планирование. Занятие 1