- Основы бухгалтерского учёта на транспорте

Содержание

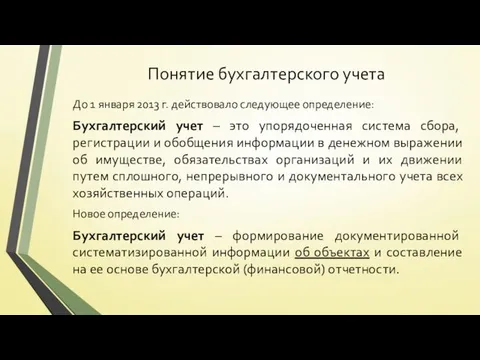

- 3. Понятие бухгалтерского учета До 1 января 2013 г. действовало следующее определение: Бухгалтерский учет – это упорядоченная

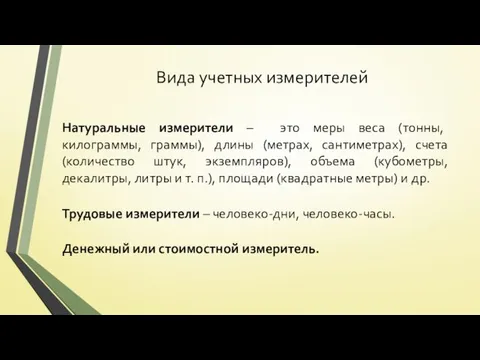

- 4. Вида учетных измерителей Натуральные измерители – это меры веса (тонны, килограммы, граммы), длины (метрах, сантиметрах), счета

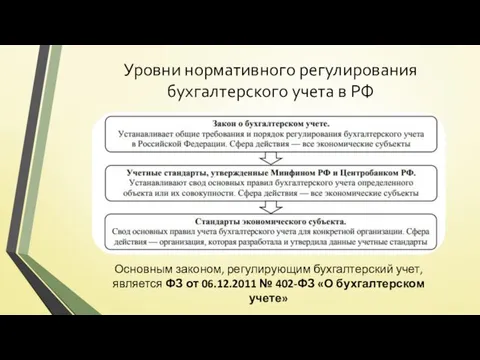

- 5. Уровни нормативного регулирования бухгалтерского учета в РФ Основным законом, регулирующим бухгалтерский учет, является ФЗ от 06.12.2011

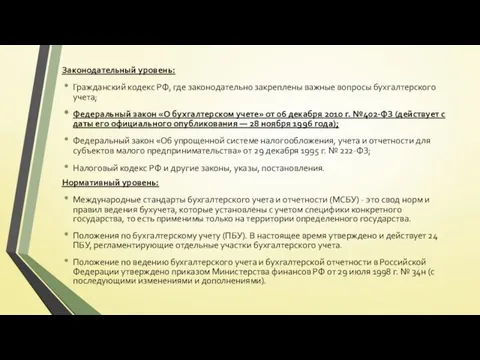

- 6. Законодательный уровень: Гражданский кодекс РФ, где законодательно закреплены важные вопросы бухгалтерского учета; Федеральный закон «О бухгалтерском

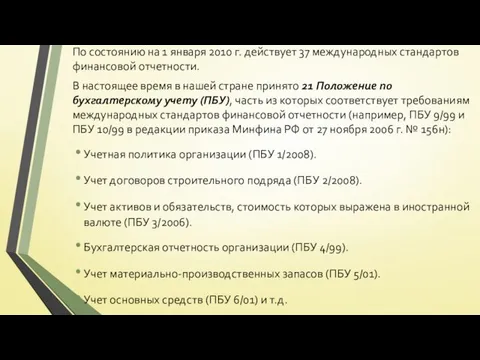

- 7. По состоянию на 1 января 2010 г. действует 37 международных стандартов финансовой отчетности. В настоящее время

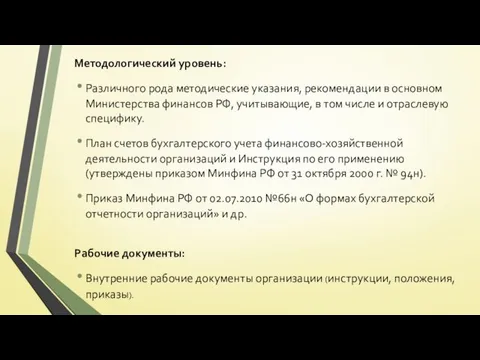

- 8. Методологический уровень: Различного рода методические указания, рекомендации в основном Министерства финансов РФ, учитывающие, в том числе

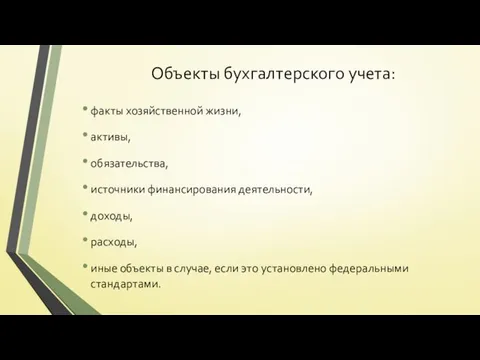

- 9. Объекты бухгалтерского учета: факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы, расходы, иные объекты в

- 11. Годовая бухгалтерская (финансовая) отчетность организаций состоит: Из бухгалтерского баланса; Отчета о финансовых результатах; Приложений к бухгалтерскому

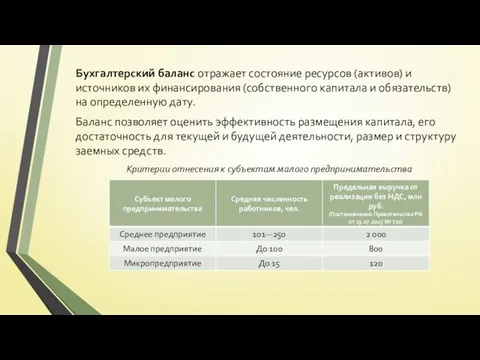

- 12. Бухгалтерский баланс отражает состояние ресурсов (активов) и источников их финансирования (собственного капитала и обязательств) на определенную

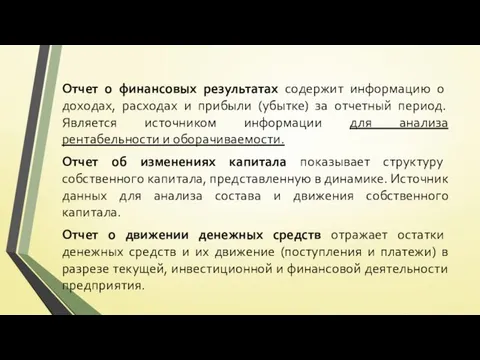

- 13. Отчет о финансовых результатах содержит информацию о доходах, расходах и прибыли (убытке) за отчетный период. Является

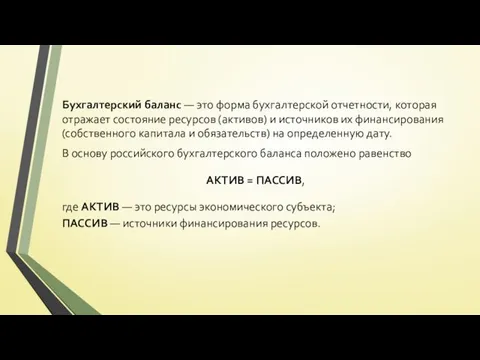

- 14. Бухгалтерский баланс — это форма бухгалтерской отчетности, которая отражает состояние ресурсов (активов) и источников их финансирования

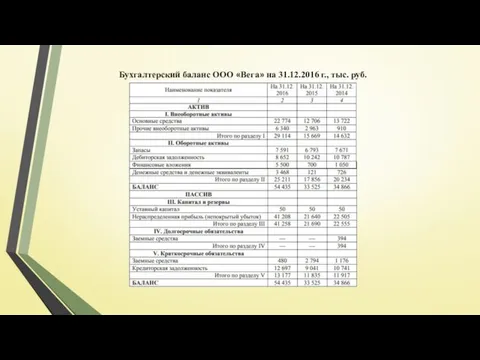

- 15. Бухгалтерский баланс ООО «Вега» на 31.12.2016 г., тыс. руб.

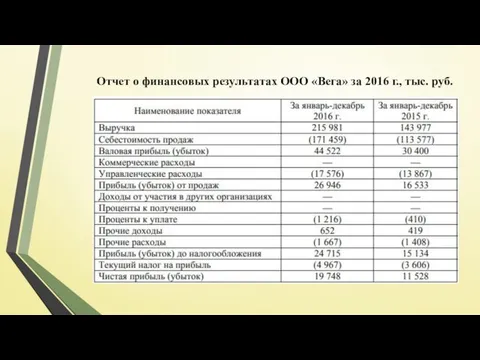

- 16. Отчет о финансовых результатах ООО «Вега» за 2016 г., тыс. руб.

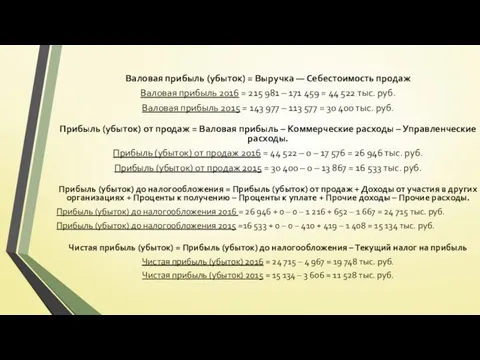

- 17. Валовая прибыль (убыток) = Выручка — Себестоимость продаж Валовая прибыль 2016 = 215 981 – 171

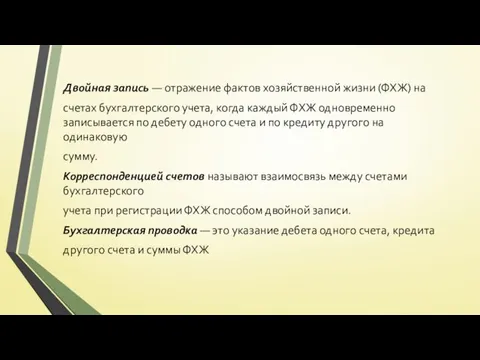

- 18. Понятие и строение бухгалтерского счета. Определение двойной записи Счет бухгалтерского учета — способ группировки объектов бухгалтерского

- 19. Двойная запись — отражение фактов хозяйственной жизни (ФХЖ) на счетах бухгалтерского учета, когда каждый ФХЖ одновременно

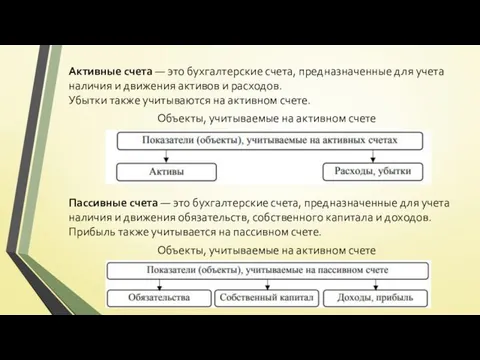

- 20. Активные счета — это бухгалтерские счета, предназначенные для учета наличия и движения активов и расходов. Убытки

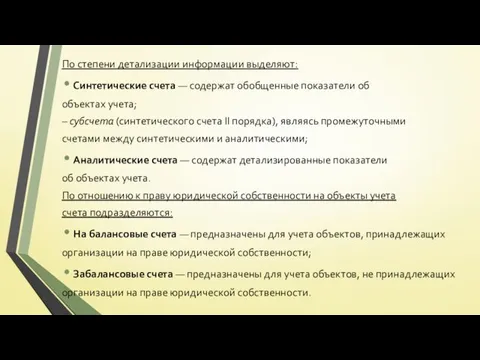

- 21. По степени детализации информации выделяют: Синтетические счета — содержат обобщенные показатели об объектах учета; – субсчета

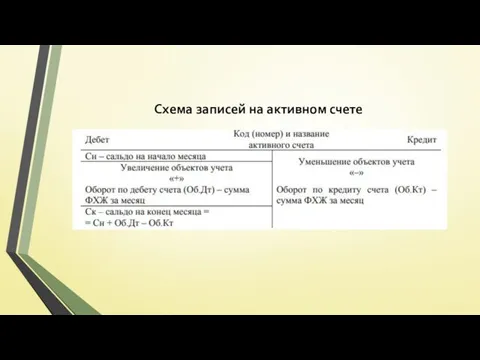

- 22. Схема записей на активном счете

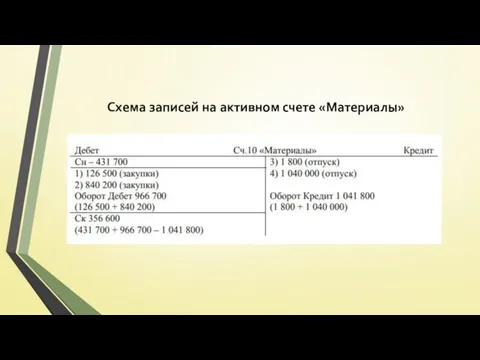

- 23. Схема записей на активном счете «Материалы»

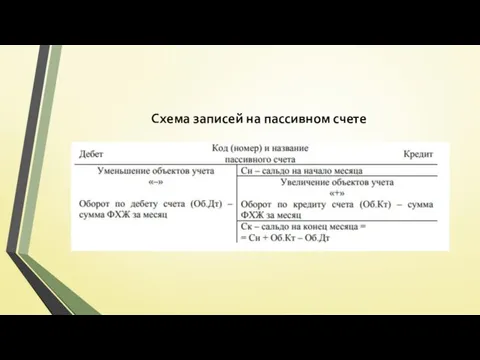

- 24. Схема записей на пассивном счете

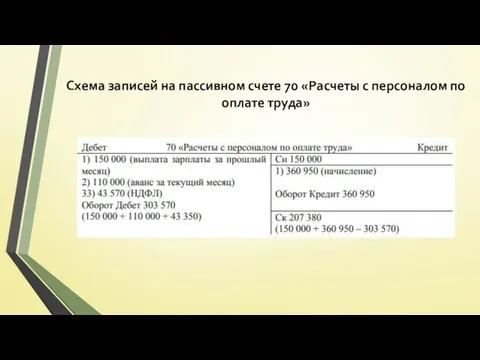

- 25. Схема записей на пассивном счете 70 «Расчеты с персоналом по оплате труда»

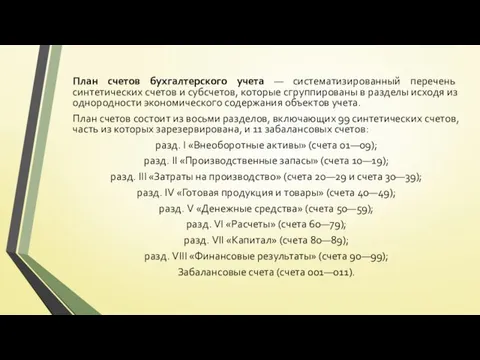

- 26. План счетов бухгалтерского учета — систематизированный перечень синтетических счетов и субсчетов, которые сгруппированы в разделы исходя

- 27. Факты хозяйственной жизни (далее ФХЖ) — сделка, событие, операция, которые оказывают или способны оказать влияние на

- 28. Рассмотрим пример влияния ФХЖ на баланс ООО «Дельта», табл. 1 Таблица 1. - Бухгалтерский баланс ООО

- 29. 1. На расчетный счет организации получена оплата от покупателя 60 тыс. руб. Денежные средства увеличились АКТИВ

- 30. 2. На общем собрании учредителей принято решение направить 30 тыс. руб. нераспределенной прибыли на выплату дохода

- 31. 3. Приобретены материалы у поставщиков на сумму 80 тыс. руб. Кредиторская задолженность перед поставщиками выросла ПАССИВ

- 32. 4. Оплачено поставщикам с расчетного счета 100 тыс. руб. Кредиторская задолженность перед поставщиками уменьшилась ПАССИВ —

- 33. Субъекты бухгалтерского учета: 1) Коммерческие и некоммерческие организации; 2) Государственные органы, органы местного самоуправления, органы управления

- 34. Основные понятия: Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом

- 35. Основные понятия: Стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также

- 36. Основные понятия: Руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом, либо ответственное лицо, либо управляющий,

- 37. Цель бухгалтерского учета – формирование достоверной и документально подтвержденной информации для внутренних и внешних пользователей. К

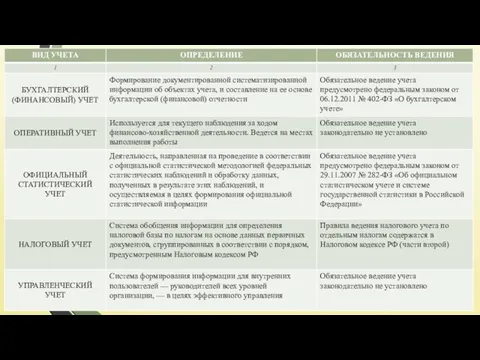

- 38. Виды бухгалтерского учета: Управленческий учет Финансовый учет Налоговый учет Оперативный учет*

- 39. Управленческий учет - это сбор, обработка и предоставление учетной информации для нужд управления на предприятии. Цель

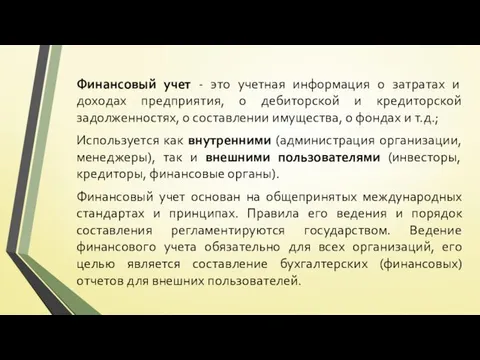

- 40. Финансовый учет - это учетная информация о затратах и доходах предприятия, о дебиторской и кредиторской задолженностях,

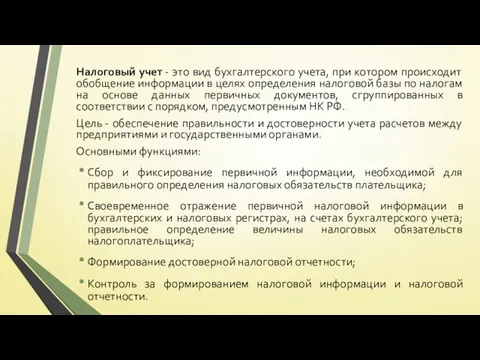

- 41. Налоговый учет - это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой

- 43. Скачать презентацию

Понятие бухгалтерского учета

До 1 января 2013 г. действовало следующее определение:

Бухгалтерский

Понятие бухгалтерского учета

До 1 января 2013 г. действовало следующее определение:

Бухгалтерский

Вида учетных измерителей

Натуральные измерители – это меры веса (тонны, килограммы, граммы),

Вида учетных измерителей

Натуральные измерители – это меры веса (тонны, килограммы, граммы),

Уровни нормативного регулирования бухгалтерского учета в РФ

Основным законом, регулирующим бухгалтерский учет,

Уровни нормативного регулирования бухгалтерского учета в РФ

Основным законом, регулирующим бухгалтерский учет,

Законодательный уровень:

Гражданский кодекс РФ, где законодательно закреплены важные вопросы бухгалтерского

Законодательный уровень:

Гражданский кодекс РФ, где законодательно закреплены важные вопросы бухгалтерского

По состоянию на 1 января 2010 г. действует 37 международных стандартов

По состоянию на 1 января 2010 г. действует 37 международных стандартов

Методологический уровень:

Различного рода методические указания, рекомендации в основном Министерства финансов РФ,

Методологический уровень:

Различного рода методические указания, рекомендации в основном Министерства финансов РФ,

Объекты бухгалтерского учета:

факты хозяйственной жизни,

активы,

обязательства,

источники финансирования деятельности,

доходы,

Объекты бухгалтерского учета:

факты хозяйственной жизни,

активы,

обязательства,

источники финансирования деятельности,

доходы,

Годовая бухгалтерская (финансовая) отчетность организаций состоит:

Из бухгалтерского баланса;

Отчета о

Годовая бухгалтерская (финансовая) отчетность организаций состоит:

Из бухгалтерского баланса;

Отчета о

Бухгалтерский баланс отражает состояние ресурсов (активов) и источников их финансирования (собственного

Бухгалтерский баланс отражает состояние ресурсов (активов) и источников их финансирования (собственного

Отчет о финансовых результатах содержит информацию о доходах, расходах и прибыли

Отчет о финансовых результатах содержит информацию о доходах, расходах и прибыли

Бухгалтерский баланс — это форма бухгалтерской отчетности, которая отражает состояние ресурсов

Бухгалтерский баланс — это форма бухгалтерской отчетности, которая отражает состояние ресурсов

Бухгалтерский баланс ООО «Вега» на 31.12.2016 г., тыс. руб.

Бухгалтерский баланс ООО «Вега» на 31.12.2016 г., тыс. руб.

Отчет о финансовых результатах ООО «Вега» за 2016 г., тыс. руб.

Отчет о финансовых результатах ООО «Вега» за 2016 г., тыс. руб.

Валовая прибыль (убыток) = Выручка — Себестоимость продаж

Валовая прибыль 2016 =

Валовая прибыль (убыток) = Выручка — Себестоимость продаж

Валовая прибыль 2016 =

Понятие и строение бухгалтерского счета. Определение двойной записи

Счет бухгалтерского учета —

Понятие и строение бухгалтерского счета. Определение двойной записи

Счет бухгалтерского учета —

Двойная запись — отражение фактов хозяйственной жизни (ФХЖ) на

счетах бухгалтерского учета,

Двойная запись — отражение фактов хозяйственной жизни (ФХЖ) на

счетах бухгалтерского учета,

Активные счета — это бухгалтерские счета, предназначенные для учета наличия и

Активные счета — это бухгалтерские счета, предназначенные для учета наличия и

По степени детализации информации выделяют:

Синтетические счета — содержат обобщенные показатели об

объектах

По степени детализации информации выделяют:

Синтетические счета — содержат обобщенные показатели об

объектах

Схема записей на активном счете

Схема записей на активном счете

Схема записей на активном счете «Материалы»

Схема записей на активном счете «Материалы»

Схема записей на пассивном счете

Схема записей на пассивном счете

Схема записей на пассивном счете 70 «Расчеты с персоналом по оплате

Схема записей на пассивном счете 70 «Расчеты с персоналом по оплате

План счетов бухгалтерского учета — систематизированный перечень синтетических счетов и субсчетов,

План счетов бухгалтерского учета — систематизированный перечень синтетических счетов и субсчетов,

Факты хозяйственной жизни (далее ФХЖ) — сделка, событие, операция, которые оказывают

Факты хозяйственной жизни (далее ФХЖ) — сделка, событие, операция, которые оказывают

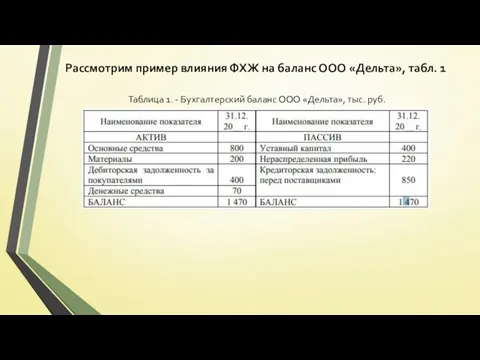

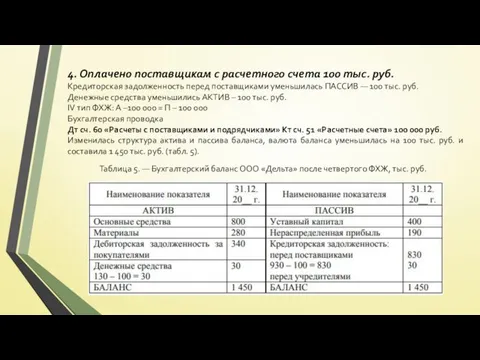

Рассмотрим пример влияния ФХЖ на баланс ООО «Дельта», табл. 1

Таблица 1.

Рассмотрим пример влияния ФХЖ на баланс ООО «Дельта», табл. 1

Таблица 1.

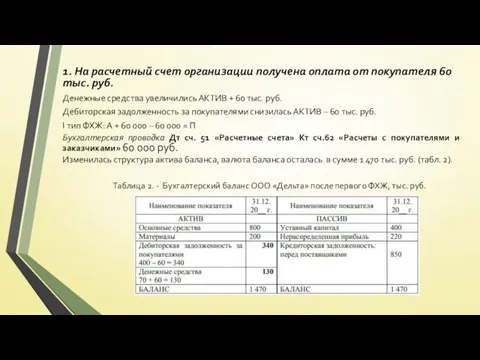

1. На расчетный счет организации получена оплата от покупателя 60 тыс.

1. На расчетный счет организации получена оплата от покупателя 60 тыс.

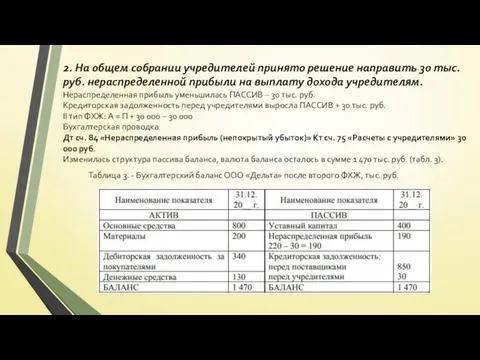

2. На общем собрании учредителей принято решение направить 30 тыс. руб.

2. На общем собрании учредителей принято решение направить 30 тыс. руб.

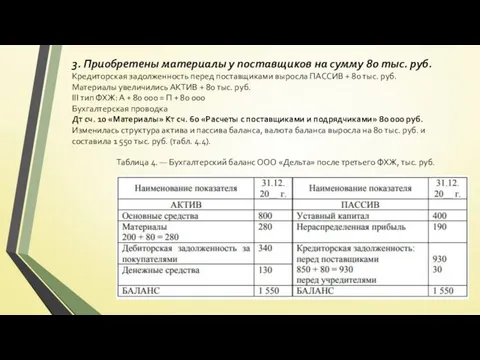

3. Приобретены материалы у поставщиков на сумму 80 тыс. руб.

Кредиторская задолженность

3. Приобретены материалы у поставщиков на сумму 80 тыс. руб.

Кредиторская задолженность

4. Оплачено поставщикам с расчетного счета 100 тыс. руб.

Кредиторская задолженность перед

4. Оплачено поставщикам с расчетного счета 100 тыс. руб.

Кредиторская задолженность перед

Субъекты бухгалтерского учета:

1) Коммерческие и некоммерческие организации;

2) Государственные органы, органы местного

Субъекты бухгалтерского учета:

1) Коммерческие и некоммерческие организации;

2) Государственные органы, органы местного

Основные понятия:

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта

Основные понятия:

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта

Основные понятия:

Стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к

Основные понятия:

Стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к

Основные понятия:

Руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом, либо

Основные понятия:

Руководитель экономического субъекта - лицо, являющееся единоличным исполнительным органом, либо

Цель бухгалтерского учета –

формирование достоверной и документально подтвержденной информации для

Цель бухгалтерского учета –

формирование достоверной и документально подтвержденной информации для

Виды бухгалтерского учета:

Управленческий учет

Финансовый учет

Налоговый учет

Оперативный учет*

Виды бухгалтерского учета:

Управленческий учет

Финансовый учет

Налоговый учет

Оперативный учет*

Управленческий учет - это сбор, обработка и предоставление учетной информации для

Управленческий учет - это сбор, обработка и предоставление учетной информации для

Финансовый учет - это учетная информация о затратах и доходах предприятия,

Финансовый учет - это учетная информация о затратах и доходах предприятия,

Налоговый учет - это вид бухгалтерского учета, при котором происходит обобщение

Налоговый учет - это вид бухгалтерского учета, при котором происходит обобщение

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Корпоративная система мотивации труда

Корпоративная система мотивации труда Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15

Предмет, объекты, цели финансового учета. Сравнительная характеристика с управленческим учетом. Тема №15 Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Анатомия заработка риэлтора

Анатомия заработка риэлтора Торговля Криптовалютой

Торговля Криптовалютой Банковское кредитование (продолжение)

Банковское кредитование (продолжение) МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Сущность и организация корпоративных финансов

Сущность и организация корпоративных финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Транспорт. Обороты

Транспорт. Обороты СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Актуальные инвестиционные предложения

Актуальные инвестиционные предложения Бюджетування та контроль

Бюджетування та контроль Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Игнатьевой Елены Ивановны в рамках проекта Народный бюджет Активный интрадей на FORTS. Теория РТС

Активный интрадей на FORTS. Теория РТС Фонд социального страхования РФ

Фонд социального страхования РФ Фонд социального страхования Российской Федерации, его назначение

Фонд социального страхования Российской Федерации, его назначение Реализация проектов инициативного бюджетирования

Реализация проектов инициативного бюджетирования Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах

Сложные случаи учета НДС в 1С:Бухгалтерии 8 на практических примерах Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель Финансовое мошенничество

Финансовое мошенничество