- Основы подготовки консолидированной финансовой отчетности

Содержание

- 2. МСФО (IFRS) 3 «Объединение бизнеса» В ходе объединения бизнеса покупатель: признает и оценивает идентифицируемые приобретенные активы,

- 3. Определение Объединение бизнеса - операция или иное событие, при котором покупатель получает контроль над одним или

- 4. Применение метода приобретения требует идентифицировать покупателя; определить дату приобретения; признать и оценить идентифицируемые приобретенные активы, принятые

- 5. Определения Покупатель - предприятие, которое получает контроль над приобретаемым предприятием. Дата приобретения - дата, на которую

- 6. Определения Актив является идентифицируемым если он либо: (a) отделим, то есть может быть отсоединен или отделен

- 7. Определние Гудвил - актив, представляющий собой будущие экономические выгоды, являющиеся результатом других активов, приобретенных при объединении

- 8. Расчет гудвила переданное возмещение сумма неконтролирующей доли в приобретаемом предприятии сумма на дату приобретения идентифицируемых приобретенных

- 9. МСФО (IFRS) 10 «Консолидированная финансовая отчетность» Целью стандарта является определение принципов представления и подготовки консолидированной финансовой

- 10. Консолидированная финансовая отчетность - финансовая отчетность группы, в которой активы, обязательства, капитал, доход, расходы и потоки

- 11. Определения Группа - материнское предприятие и его дочерние предприятия. Материнское предприятие - предприятие, которое контролирует одно

- 12. Определение контроля инвестор обладает контролем над объектом инвестиций только в том случае, если инвестор: обладает полномочиями

- 13. Определение Неконтролирующая доля - Капитал в дочернем предприятии, которым материнское предприятие не владеет прямо или косвенно.

- 14. Требование к учету единая учетная политика; единая отчетная дата; включение доходов и расходов дочернего предприятия с

- 15. Процедуры консолидации производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков денежных средств МП с

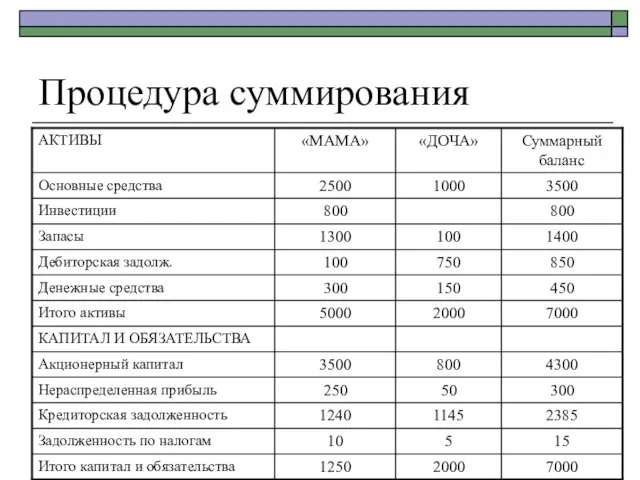

- 16. Например В таблице 1 приведены ОФП компаний «МАМА» и «ДОЧА» на 31 декабря 2013 года. 1

- 17. Таблица 1

- 18. Расчеты Неконтролирующая доля: 850*0,1=85 в том числе приходящаяся на - акционерный капитал: 800*0,1=80 нераспределенную прибыль 50*0,1=5

- 19. Расчеты Гудвил при приобретении: переданное возмещение 800 сумма неконтролирующей доли в приобретаемом предприятии 85 сумма на

- 20. Процедура суммирования

- 21. Отражаем гудвил приобретенный в ходе объединения бизнеса Дт Гудвил 35 Кт Инвестиции 35

- 22. Отражение неконтролирующей доли Дт Акционерный капитал 80 Дт Нераспределенная прибыль 5 Кт Неконтролирующая доля 85

- 23. Процедура элиминирования взаимозачет (исключение) балансовой стоимости инвестиций МП в ДП и доли МП в капитале ДП:

- 24. Исключение внутригрупповых остатков Дт Кредиторская задолженность 5 Кт Дебиторская задолженность 5

- 26. Скачать презентацию

МСФО (IFRS) 3 «Объединение бизнеса»

В ходе объединения бизнеса покупатель:

признает и

МСФО (IFRS) 3 «Объединение бизнеса»

В ходе объединения бизнеса покупатель:

признает и

Определение

Объединение бизнеса - операция или иное событие, при котором покупатель получает

Определение

Объединение бизнеса - операция или иное событие, при котором покупатель получает

Применение метода приобретения требует

идентифицировать покупателя;

определить дату приобретения;

признать и оценить

Применение метода приобретения требует

идентифицировать покупателя;

определить дату приобретения;

признать и оценить

Определения

Покупатель - предприятие, которое получает контроль над приобретаемым предприятием.

Дата приобретения

Определения

Покупатель - предприятие, которое получает контроль над приобретаемым предприятием.

Дата приобретения

Определения

Актив является идентифицируемым если он либо:

(a) отделим, то есть может

Определения

Актив является идентифицируемым если он либо:

(a) отделим, то есть может

Определние

Гудвил - актив, представляющий собой будущие экономические выгоды, являющиеся результатом других

Определние

Гудвил - актив, представляющий собой будущие экономические выгоды, являющиеся результатом других

Расчет гудвила

переданное возмещение

сумма неконтролирующей доли в приобретаемом предприятии

сумма на дату приобретения

Расчет гудвила

переданное возмещение

сумма неконтролирующей доли в приобретаемом предприятии

сумма на дату приобретения

МСФО (IFRS) 10 «Консолидированная финансовая отчетность»

Целью стандарта является определение принципов представления

МСФО (IFRS) 10 «Консолидированная финансовая отчетность»

Целью стандарта является определение принципов представления

Консолидированная финансовая отчетность

- финансовая отчетность группы, в которой активы, обязательства, капитал,

Консолидированная финансовая отчетность

- финансовая отчетность группы, в которой активы, обязательства, капитал,

Определения

Группа - материнское предприятие и его дочерние предприятия.

Материнское предприятие -

Определения

Группа - материнское предприятие и его дочерние предприятия.

Материнское предприятие -

Определение контроля

инвестор обладает контролем над объектом инвестиций только в том случае,

Определение контроля

инвестор обладает контролем над объектом инвестиций только в том случае,

Определение

Неконтролирующая доля - Капитал в дочернем предприятии, которым материнское предприятие не

Определение

Неконтролирующая доля - Капитал в дочернем предприятии, которым материнское предприятие не

Требование к учету

единая учетная политика;

единая отчетная дата;

включение доходов и расходов дочернего

Требование к учету

единая учетная политика;

единая отчетная дата;

включение доходов и расходов дочернего

Процедуры консолидации

производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков

Процедуры консолидации

производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков

Например

В таблице 1 приведены ОФП компаний «МАМА» и «ДОЧА» на 31

Например

В таблице 1 приведены ОФП компаний «МАМА» и «ДОЧА» на 31

Таблица 1

Таблица 1

Расчеты

Неконтролирующая доля:

850*0,1=85

в том числе приходящаяся на

- акционерный капитал:

800*0,1=80

нераспределенную прибыль

50*0,1=5

Расчеты

Неконтролирующая доля:

850*0,1=85

в том числе приходящаяся на

- акционерный капитал:

800*0,1=80

нераспределенную прибыль

50*0,1=5

Расчеты

Гудвил при приобретении:

переданное возмещение 800

сумма неконтролирующей доли в приобретаемом предприятии 85

сумма на дату

Расчеты

Гудвил при приобретении:

переданное возмещение 800

сумма неконтролирующей доли в приобретаемом предприятии 85

сумма на дату

Процедура суммирования

Процедура суммирования

Отражаем гудвил приобретенный в ходе объединения бизнеса

Дт Гудвил 35

Кт Инвестиции 35

Отражаем гудвил приобретенный в ходе объединения бизнеса

Дт Гудвил 35

Кт Инвестиции 35

Отражение неконтролирующей доли

Дт Акционерный капитал 80

Дт Нераспределенная прибыль 5

Кт Неконтролирующая доля 85

Отражение неконтролирующей доли

Дт Акционерный капитал 80

Дт Нераспределенная прибыль 5

Кт Неконтролирующая доля 85

Процедура элиминирования

взаимозачет (исключение) балансовой стоимости инвестиций МП в ДП и доли

Процедура элиминирования

взаимозачет (исключение) балансовой стоимости инвестиций МП в ДП и доли

Исключение внутригрупповых остатков

Дт Кредиторская задолженность 5

Кт Дебиторская задолженность 5

Исключение внутригрупповых остатков

Дт Кредиторская задолженность 5

Кт Дебиторская задолженность 5

Налоги

Налоги Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Оценка стоимости объекта собственности

Оценка стоимости объекта собственности Предпринимателю о проверках контролирующих органов. Обзор новостей

Предпринимателю о проверках контролирующих органов. Обзор новостей Мир денег. Закон денежного обращения

Мир денег. Закон денежного обращения Әлеуметтік бағдарламаларды қаржыландыру

Әлеуметтік бағдарламаларды қаржыландыру AP-Group

AP-Group Налог на прибыль организаций

Налог на прибыль организаций Налоги

Налоги Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Начисление пенсии

Начисление пенсии Государственная система социальных пособий и компенсационных выплат

Государственная система социальных пособий и компенсационных выплат Меры государственной поддержки предпринимательства

Меры государственной поддержки предпринимательства Организация оплаты труда

Организация оплаты труда Понятие оплаты труда

Понятие оплаты труда Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов

Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов Решение задач по теме деньги

Решение задач по теме деньги Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ

Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ Учет денежных средств. Операции по кассе и по банку. (Урок 4)

Учет денежных средств. Операции по кассе и по банку. (Урок 4) Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії

Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02 Налоговая оптимизация во втором полугодии 2020 г

Налоговая оптимизация во втором полугодии 2020 г Отчет о работе фонда социальной поддержки населения города Урень в первом полугодии 2014 года

Отчет о работе фонда социальной поддержки населения города Урень в первом полугодии 2014 года Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера Кредитные банковские операции с векселями

Кредитные банковские операции с векселями Финансовые цели

Финансовые цели Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты