- Особенности развития кредитно-банковской системы РФ

Содержание

- 2. Банки: общая характеристика их деятельности Банк (итал. вanco – скамья) – особый кредитный институт, специализирующийся на

- 3. Функции банков: привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал; стимулирование накоплений в народном

- 4. Все банковские операции делятся на активные и пассивные. Пассивные операции – это операции, связанные с привлечением

- 6. Особенности развития кредитно-банковской системы РФ на современном этапе На перспективы развития банковской системы страны влияют как

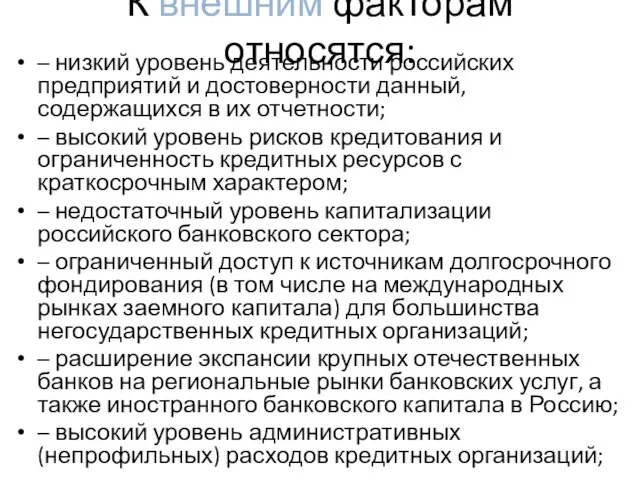

- 7. К внешним факторам относятся: – низкий уровень деятельности российских предприятий и достоверности данный, содержащихся в их

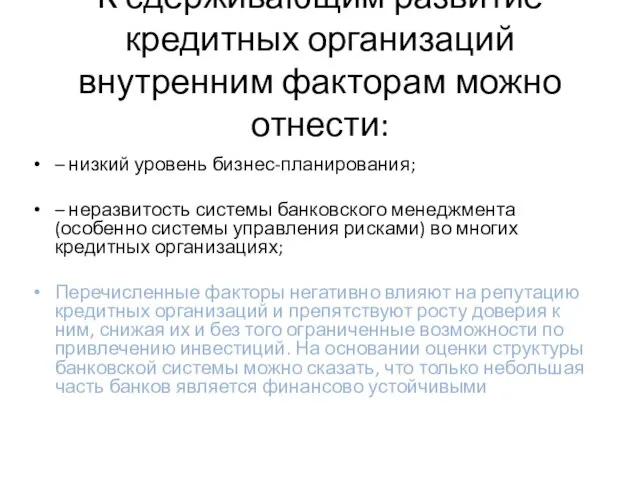

- 8. К сдерживающим развитие кредитных организаций внутренним факторам можно отнести: – низкий уровень бизнес-планирования; – неразвитость системы

- 10. Скачать презентацию

Банки: общая характеристика их деятельности

Банк (итал. вanco – скамья) – особый

Банки: общая характеристика их деятельности

Банк (итал. вanco – скамья) – особый

Функции банков:

привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

стимулирование

Функции банков:

привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

стимулирование

Все банковские операции делятся на активные и пассивные.

Пассивные операции –

Все банковские операции делятся на активные и пассивные.

Пассивные операции –

Особенности развития кредитно-банковской системы РФ на современном этапе

На перспективы развития банковской

Особенности развития кредитно-банковской системы РФ на современном этапе

На перспективы развития банковской

К внешним факторам относятся:

– низкий уровень деятельности российских предприятий и достоверности

К внешним факторам относятся:

– низкий уровень деятельности российских предприятий и достоверности

К сдерживающим развитие кредитных организаций внутренним факторам можно отнести:

– низкий уровень

К сдерживающим развитие кредитных организаций внутренним факторам можно отнести:

– низкий уровень

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1)

Новые положения по бухгалтерскому учету. Учет фактов хозяйственной деятельности (часть1) Осторожно, финансовые мошенники

Осторожно, финансовые мошенники Трансформация платежных систем на основе Block-Chain технологий

Трансформация платежных систем на основе Block-Chain технологий Стационарное социальное обслуживание

Стационарное социальное обслуживание Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 Программа Universal Life. Страховая защита, сохранение и накопление капитала

Программа Universal Life. Страховая защита, сохранение и накопление капитала Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии

Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии Оценка точности прогноза

Оценка точности прогноза ГБУЗ Успенская ЦРБ МЗ КК

ГБУЗ Успенская ЦРБ МЗ КК Обслуживание пассажиров при нерегулярности полетов

Обслуживание пассажиров при нерегулярности полетов Мой выбор – профессия бухгалтера

Мой выбор – профессия бухгалтера Национальная сертификация. Профессиональный бухгалтер Казахстана

Национальная сертификация. Профессиональный бухгалтер Казахстана Introduction to Project Finance. Project Appraisal, Financing and Management

Introduction to Project Finance. Project Appraisal, Financing and Management Разворотные свечи и свечные формации разворота

Разворотные свечи и свечные формации разворота Помощник бухгалтера

Помощник бухгалтера Банкротство Физических лиц

Банкротство Физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Самые странные налоги, которые пока не ввели в России

Самые странные налоги, которые пока не ввели в России Инвестор. Цена

Инвестор. Цена Проект Open Budget - Mykolayiv

Проект Open Budget - Mykolayiv Історія виникнення грошей

Історія виникнення грошей Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX

Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX Actual problems of commercial banks deposit policy

Actual problems of commercial banks deposit policy Самозанятость

Самозанятость Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Инвестиционное планирование

Инвестиционное планирование Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart