- Особенности учета аренды основных средств

Содержание

- 2. Определение аренды. Аренда — основанное на договоре возмездное (за плату) временное владение и пользование или временное

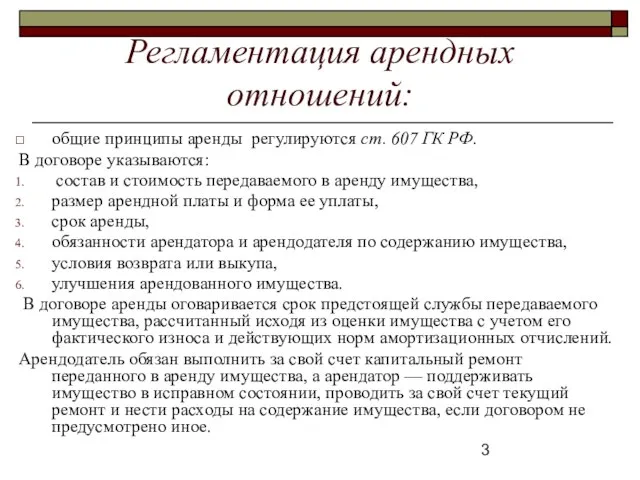

- 3. Регламентация арендных отношений: общие принципы аренды регулируются ст. 607 ГК РФ. В договоре указываются: состав и

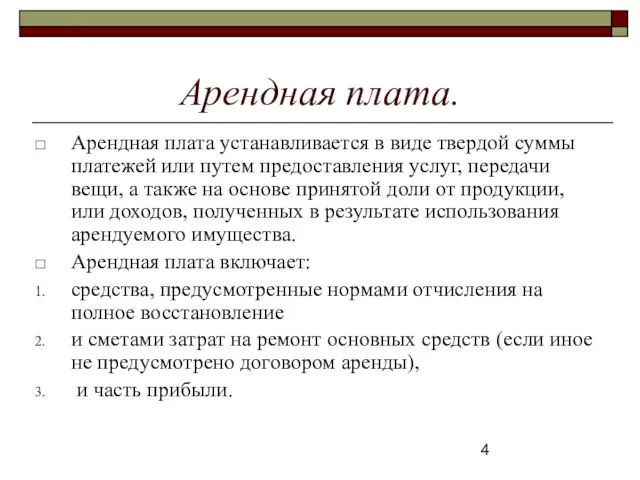

- 4. Арендная плата. Арендная плата устанавливается в виде твердой суммы платежей или путем предоставления услуг, передачи вещи,

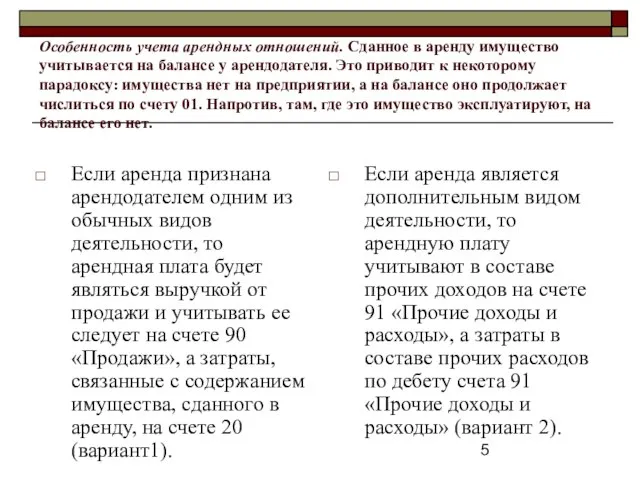

- 5. Особенность учета арендных отношений. Сданное в аренду имущество учитывается на балансе у арендодателя. Это приводит к

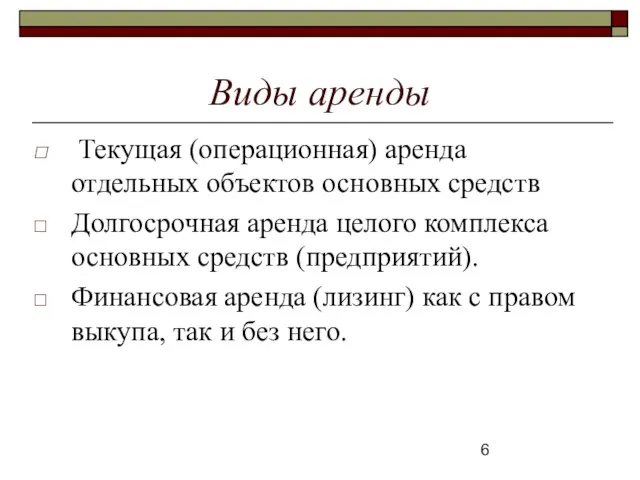

- 6. Виды аренды Текущая (операционная) аренда отдельных объектов основных средств Долгосрочная аренда целого комплекса основных средств (предприятий).

- 7. 9. Учет восстановления основных средств

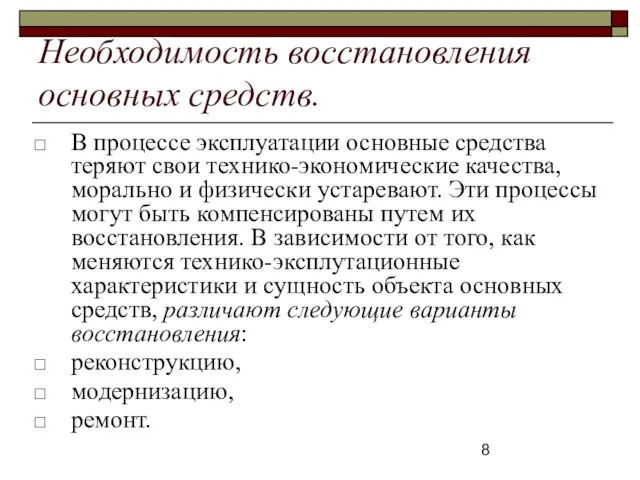

- 8. Необходимость восстановления основных средств. В процессе эксплуатации основные средства теряют свои технико-экономические качества, морально и физически

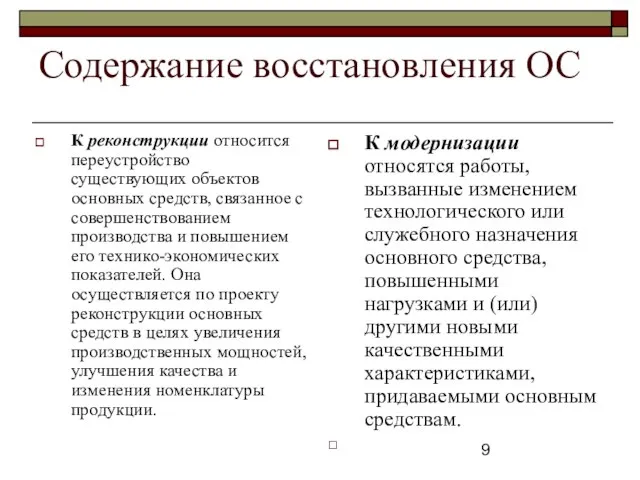

- 9. Содержание восстановления ОС К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и

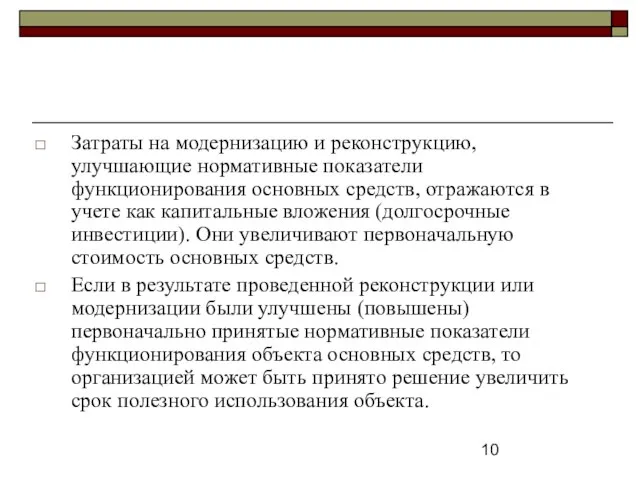

- 10. Затраты на модернизацию и реконструкцию, улучшающие нормативные показатели функционирования основных средств, отражаются в учете как капитальные

- 11. Определение ремонта процесс восстановления утраченных функций объекта основных средств. В зависимости от сложности и объема работ

- 13. Скачать презентацию

Определение аренды.

Аренда — основанное на договоре возмездное (за плату) временное владение

Определение аренды.

Аренда — основанное на договоре возмездное (за плату) временное владение

Регламентация арендных отношений:

общие принципы аренды регулируются ст. 607 ГК РФ.

В

Регламентация арендных отношений:

общие принципы аренды регулируются ст. 607 ГК РФ.

В

Арендная плата.

Арендная плата устанавливается в виде твердой суммы платежей или путем

Арендная плата.

Арендная плата устанавливается в виде твердой суммы платежей или путем

Особенность учета арендных отношений. Сданное в аренду имущество учитывается на балансе

Особенность учета арендных отношений. Сданное в аренду имущество учитывается на балансе

Виды аренды

Текущая (операционная) аренда отдельных объектов основных средств

Долгосрочная аренда целого

Виды аренды

Текущая (операционная) аренда отдельных объектов основных средств

Долгосрочная аренда целого

9. Учет восстановления основных средств

9. Учет восстановления основных средств

Необходимость восстановления основных средств.

В процессе эксплуатации основные средства теряют свои технико-экономические

Необходимость восстановления основных средств.

В процессе эксплуатации основные средства теряют свои технико-экономические

Содержание восстановления ОС

К реконструкции относится переустройство существующих объектов основных средств, связанное

Содержание восстановления ОС

К реконструкции относится переустройство существующих объектов основных средств, связанное

Затраты на модернизацию и реконструкцию, улучшающие нормативные показатели функционирования основных средств,

Затраты на модернизацию и реконструкцию, улучшающие нормативные показатели функционирования основных средств,

Определение ремонта

процесс восстановления утраченных функций объекта основных средств.

В зависимости от сложности

Определение ремонта

процесс восстановления утраченных функций объекта основных средств.

В зависимости от сложности

Доходы и расходы муниципальных образований

Доходы и расходы муниципальных образований Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Точки продажи кофе

Точки продажи кофе Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг

Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Учет процесса производства

Учет процесса производства Лек 11Банк как субъект хозяйствования в рыночной экономике

Лек 11Банк как субъект хозяйствования в рыночной экономике Совершенствование мотивации труда работников в торговой организации, на материалах ООО Атлант-М Смоленск

Совершенствование мотивации труда работников в торговой организации, на материалах ООО Атлант-М Смоленск Пушкинская карта

Пушкинская карта Расчёт прибыли и рентабельности предприятия. Практическая работа №5

Расчёт прибыли и рентабельности предприятия. Практическая работа №5 Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Это страшное слово Кризис

Это страшное слово Кризис Бухгалтерский учет

Бухгалтерский учет Налоговая тайна

Налоговая тайна Страховая компания Лондон-Алматы

Страховая компания Лондон-Алматы Современные комплексные системы автоматизации и диспетчеризации зданий

Современные комплексные системы автоматизации и диспетчеризации зданий Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Аналіз господарської діяльності

Аналіз господарської діяльності Электронные деньги и их свойства

Электронные деньги и их свойства Конкурс грантов

Конкурс грантов Корпоративная отчетность и финансовая информация

Корпоративная отчетность и финансовая информация Потребление

Потребление Тинькофф. 7 день

Тинькофф. 7 день Деньги и банки

Деньги и банки Формирование бюджета вложений в бизнес

Формирование бюджета вложений в бизнес Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4

Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4 Негосударственная поддержка в сфере культуры и искусств. Спонсорство

Негосударственная поддержка в сфере культуры и искусств. Спонсорство