- Бухгалтерский учет

Содержание

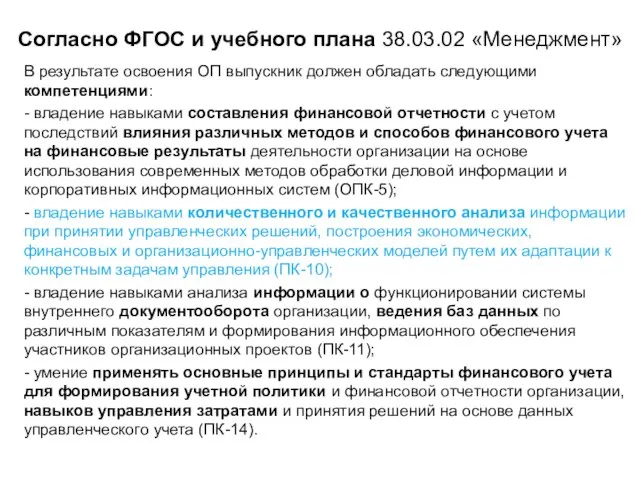

- 2. Согласно ФГОС и учебного плана 38.03.02 «Менеджмент» В результате освоения ОП выпускник должен обладать следующими компетенциями:

- 3. Соотношение тем дисциплины и компетенций

- 4. Бухгалтерский учет – формирование документированной систематизированной информации об объектах учета, в соответствии с установленными требованиями и

- 5. Объекты бухгалтерского учета: активы; обязательства; источники финансирования деятельности; доходы; расходы; факты хозяйственной жизни; иные объекты в

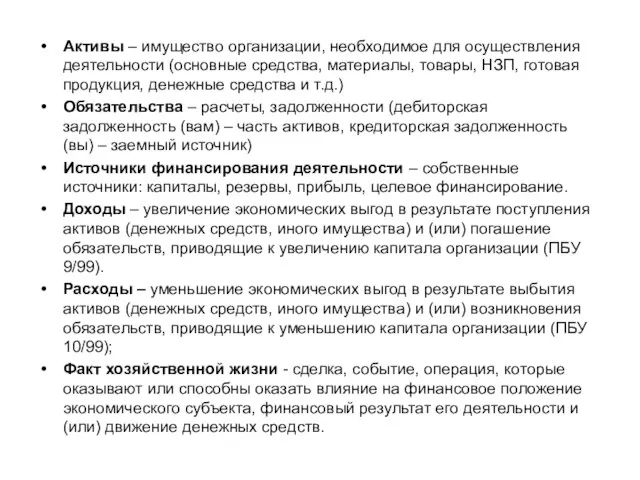

- 6. Активы – имущество организации, необходимое для осуществления деятельности (основные средства, материалы, товары, НЗП, готовая продукция, денежные

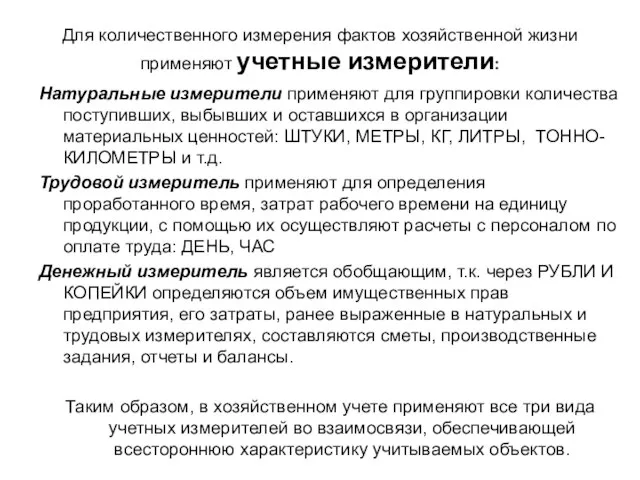

- 7. Для количественного измерения фактов хозяйственной жизни применяют учетные измерители: Натуральные измерители применяют для группировки количества поступивших,

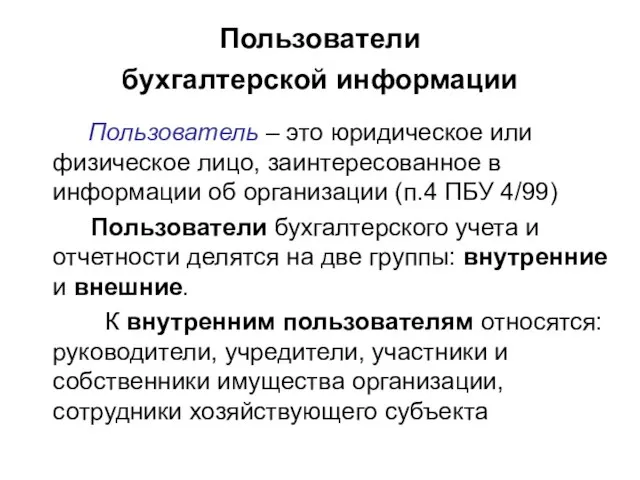

- 8. Пользователи бухгалтерской информации Пользователь – это юридическое или физическое лицо, заинтересованное в информации об организации (п.4

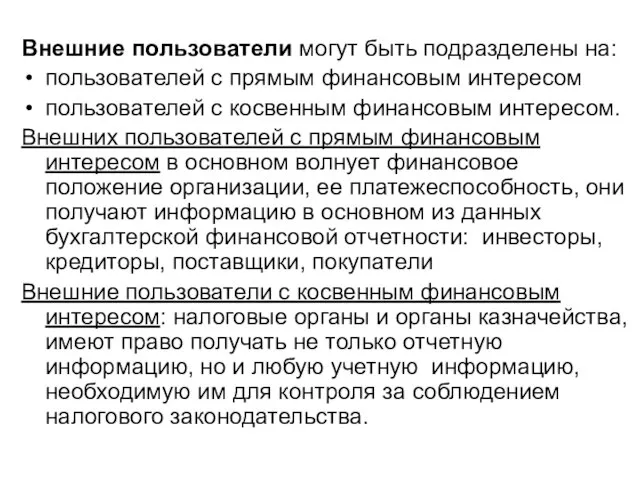

- 9. Внешние пользователи могут быть подразделены на: пользователей с прямым финансовым интересом пользователей с косвенным финансовым интересом.

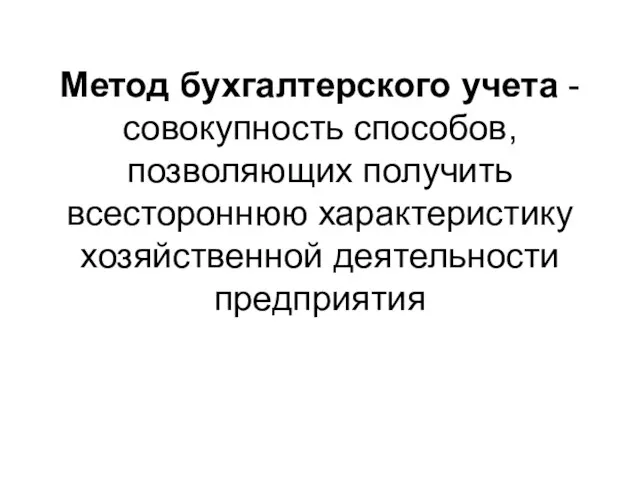

- 10. Метод бухгалтерского учета - совокупность способов, позволяющих получить всестороннюю характеристику хозяйственной деятельности предприятия

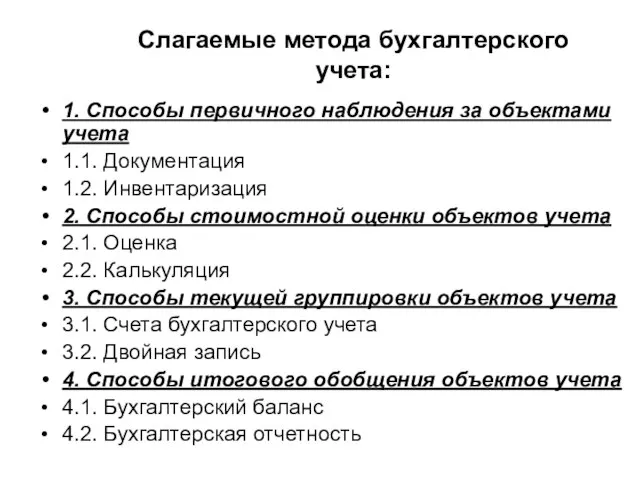

- 11. Слагаемые метода бухгалтерского учета: 1. Способы первичного наблюдения за объектами учета 1.1. Документация 1.2. Инвентаризация 2.

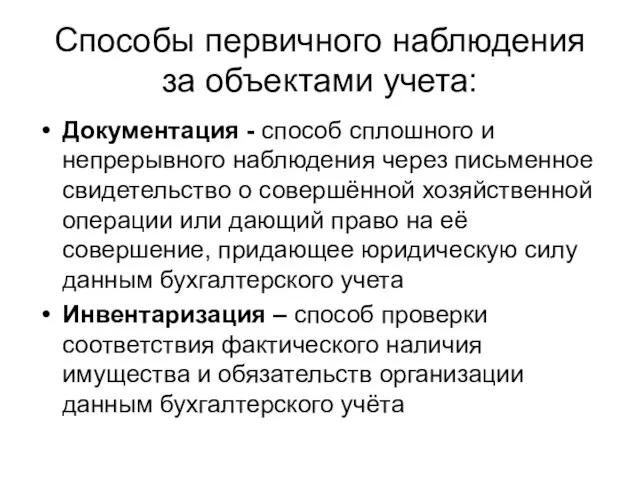

- 12. Способы первичного наблюдения за объектами учета: Документация - способ сплошного и непрерывного наблюдения через письменное свидетельство

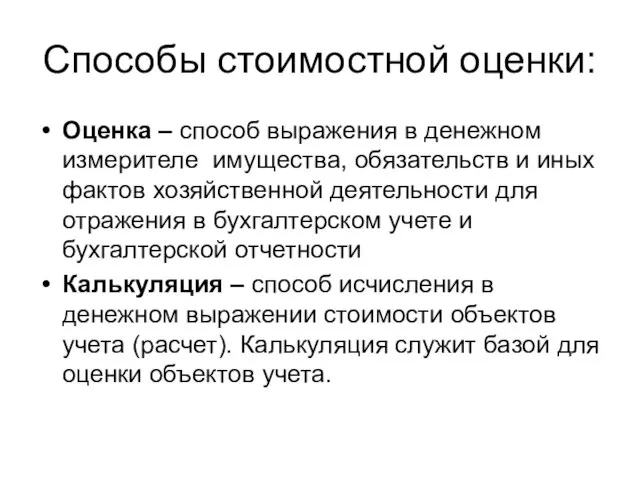

- 13. Способы стоимостной оценки: Оценка – способ выражения в денежном измерителе имущества, обязательств и иных фактов хозяйственной

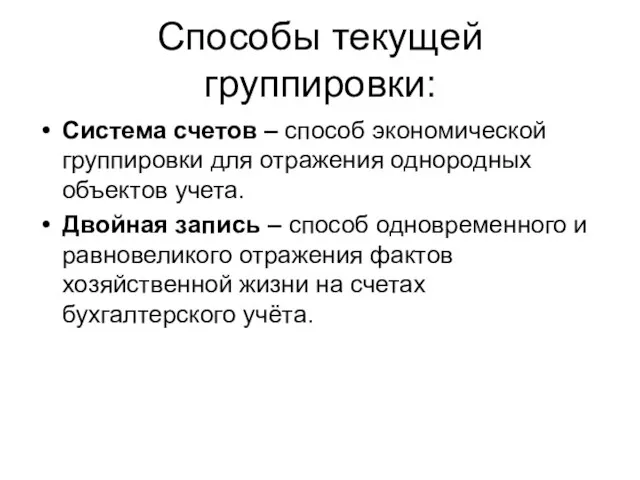

- 14. Способы текущей группировки: Система счетов – способ экономической группировки для отражения однородных объектов учета. Двойная запись

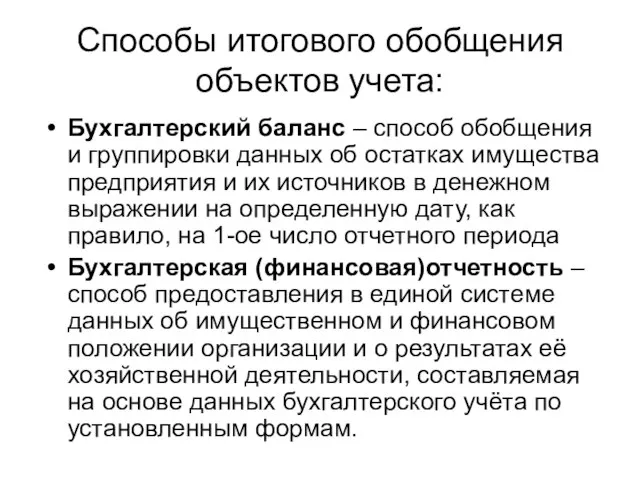

- 15. Способы итогового обобщения объектов учета: Бухгалтерский баланс – способ обобщения и группировки данных об остатках имущества

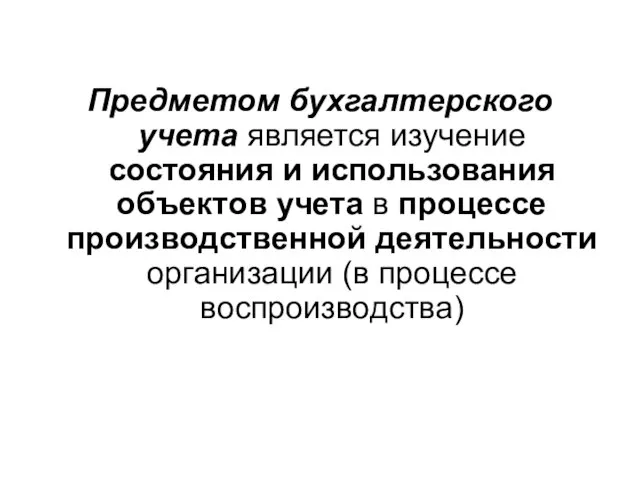

- 16. Предметом бухгалтерского учета является изучение состояния и использования объектов учета в процессе производственной деятельности организации (в

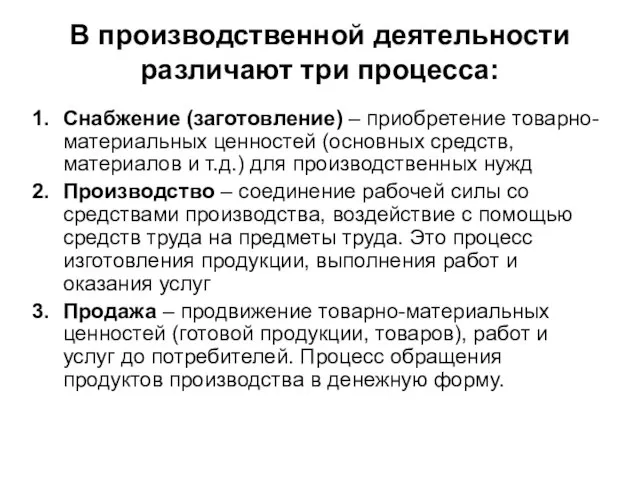

- 17. В производственной деятельности различают три процесса: Снабжение (заготовление) – приобретение товарно-материальных ценностей (основных средств, материалов и

- 18. Кругооборот производственной деятельности организаций

- 19. ЗАТРАТЫ И РАСХОДЫ В официальных документах и авторских публикациях термины «затраты», «расходы», а также «издержки производства»

- 20. Затраты и расходы роднит то, что и те, и другие сопровождаются выбытием активов или возникновением долговых

- 21. Затраты возникают в момент приобретения организацией материальных ценностей (основных средств, сырья, материалов, полуфабрикатов, товаров для перепродажи

- 22. Для определения затрат не характерно уменьшение экономических выгод организации (в виде уменьшения активов организации или увеличения

- 23. Затраты имеют место на различных стадиях хозяйственного процесса:

- 24. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания имущественного объекта или когда становится

- 25. Распределение затрат в конце отчетного периода Затраты Имущество Расходы

- 26. Затраты имеют место на различных стадиях хозяйственного процесса:

- 27. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст.9, 402-ФЗ «О бухгалтерском учете») Первичный учетный

- 28. Обязательными реквизитами первичного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта,

- 29. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета (ст.10,

- 30. Обязательными реквизитами регистра бухгалтерского учета являются: 1) наименование регистра; 2) наименование экономического субъекта, составившего регистр; 3)

- 31. Документооборот - движение документов между моментами их создания, получения, завершения пользования, отправкой в архив

- 32. Процесс организации работы с документами, включая их создание, регистрацию, контроль, продвижение, систематизацию и хранение, называют делопроизводством.

- 33. Ведение баз данных возможно по различным показателям с формированием требуемого информационного обеспечения Так, программа 1C: Бухгалтерия

- 34. Электронный документооборот (ЭДО) — это система автоматизированных процессов обработки электронных документов, реализующая концепцию «безбумажного делопроизводства» Основным

- 35. Регулирование бухгалтерского учета в организации Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического

- 36. Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Экономический субъект самостоятельно формирует свою

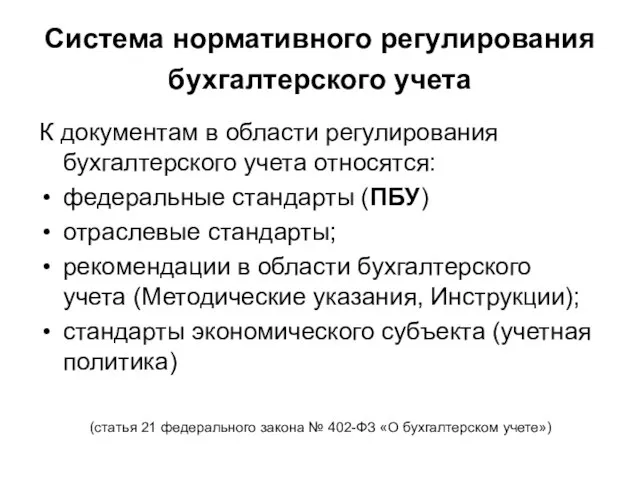

- 37. Система нормативного регулирования бухгалтерского учета К документам в области регулирования бухгалтерского учета относятся: федеральные стандарты (ПБУ)

- 38. ПБУ в некоторых случаях предоставляют выбор в организации учета: Из ПБУ 6/01 «Учет основных средств» п.18.

- 40. Из ПБУ 14/2007 «Учет нематериальных активов»: п.17: Коммерческая организация может не чаще одного раза в год

- 42. ПБУ 5/01 «Учет материально-производственных запасов» п.16 ПБУ: …оценка производится одним из следующих способов: - по себестоимости

- 44. Выбранный способ ведения бухгалтерского учета объектов составляет методологическую часть учетной политики, которая отвечает за отражение объектов

- 45. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации»: «Бухгалтерская отчетность – единая система данных об имущественном и финансовом

- 46. Согласно ст.14 Федерального закона «О бухгалтерском учете» № 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из: бухгалтерского

- 47. Приказом Минфина России «О формах бухгалтерской отчетности» №66н утверждены формы отчетности: - бухгалтерского баланса отчета о

- 48. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату (п.18 ПБУ 4/99 Бухгалтерская

- 49. Основным элементом бухгалтерского баланса является статья. Статья бухгалтерского баланса – это вид средств предприятия или его

- 50. Имущество, представленное в АКТИВЕ, совершает непрерывный кругооборот. В связи с различным характером участия в кругообороте хозяйственные

- 51. Формирование показателей статей раздела «Внеоборотные активы»

- 52. Формирование показателей статей раздела «Внеоборотные активы»

- 53. Формирование показателей статей раздела «Оборотные активы»

- 54. Формирование показателей статей раздела «Капитал и резервы»

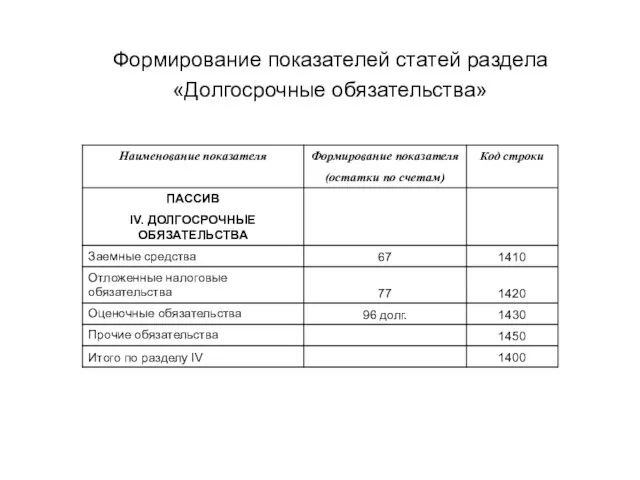

- 55. Формирование показателей статей раздела «Долгосрочные обязательства»

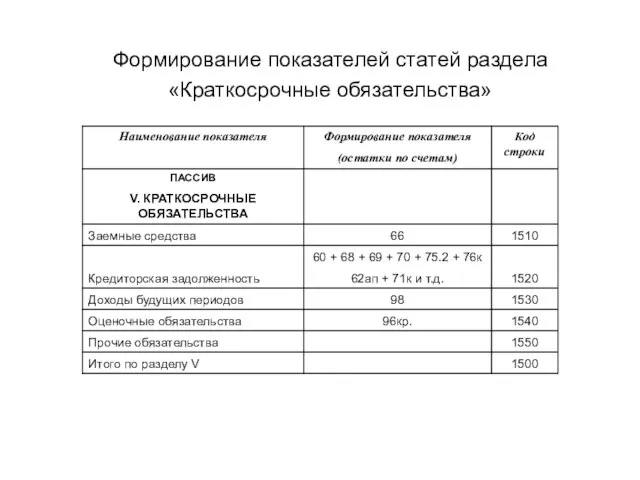

- 56. Формирование показателей статей раздела «Краткосрочные обязательства»

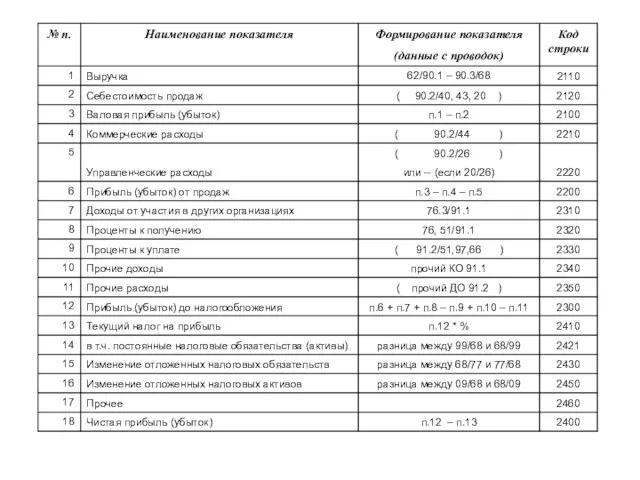

- 57. Отчет о финансовых результатах содержит информацию о текущих финансовых результатах деятельности организации за отчетный период. Он

- 58. Отчет о финансовых результатах заполняется по принципу влияния показателей на прибыль организации, в этой связи, показатели,

- 60. Счета бухгалтерского учета, строение активных, пассивных и активно-пассивных счетов Система счетов бухгалтерского учета – это способ

- 61. Графически счет может быть представлен в виде двусторонней таблицы. Левая сторона ее называется дебет, правая –

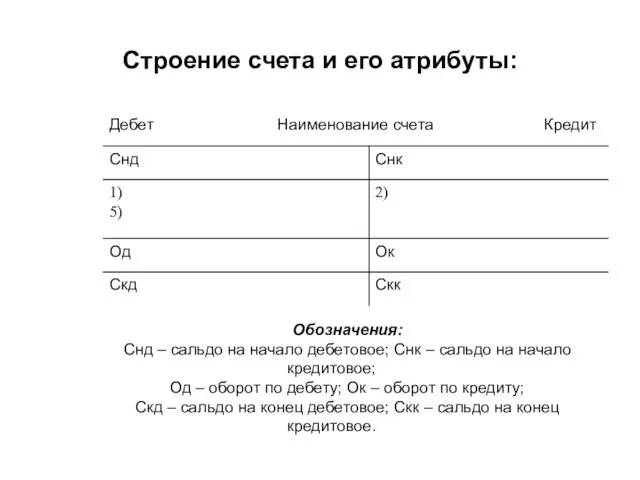

- 62. Строение счета и его атрибуты: Обозначения: Снд – сальдо на начало дебетовое; Снк – сальдо на

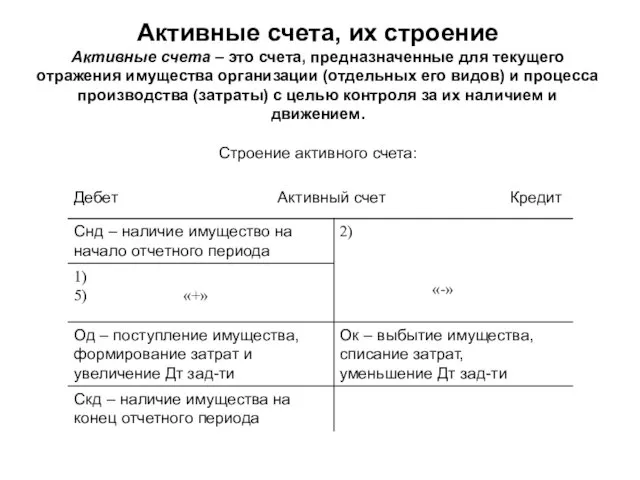

- 63. Активные счета, их строение Активные счета – это счета, предназначенные для текущего отражения имущества организации (отдельных

- 64. Правила активного счета: - сальдо может быть только дебетовым, положительным или нулевым - по дебету отражается

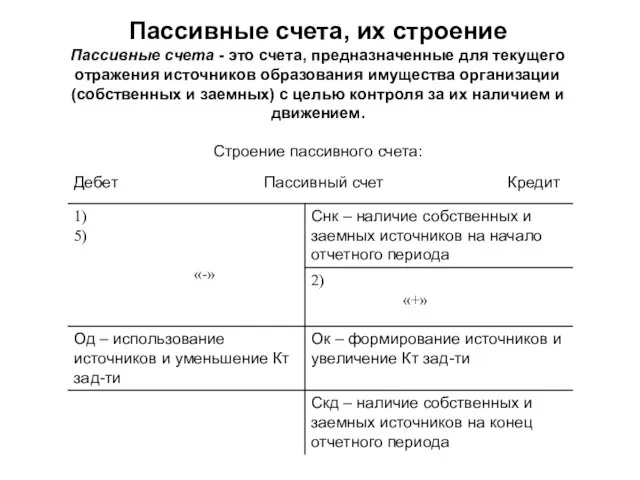

- 65. Пассивные счета, их строение Пассивные счета - это счета, предназначенные для текущего отражения источников образования имущества

- 66. Правила пассивного счета: - сальдо может быть только по кредиту, положительным или нулевым - по дебету

- 67. Активно-пассивные счета, их строение Активно-пассивные счета – это счета, предназначенные для учета расчетов и финансовых результатов,

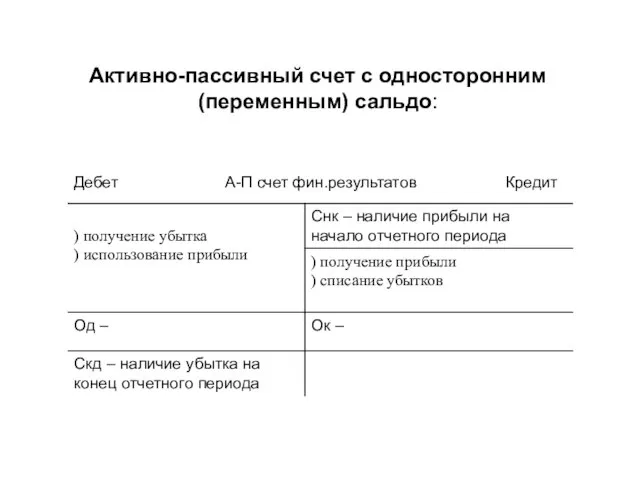

- 68. Активно-пассивный счет с односторонним (переменным) сальдо:

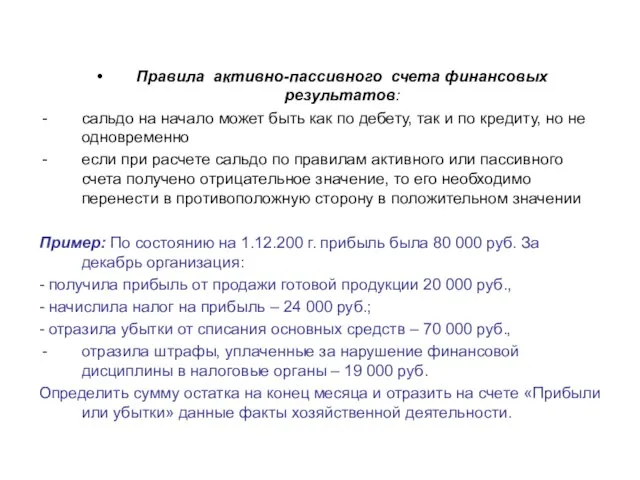

- 69. Правила активно-пассивного счета финансовых результатов: сальдо на начало может быть как по дебету, так и по

- 70. Активно-пассивный счет с двусторонним, развернутым сальдо:

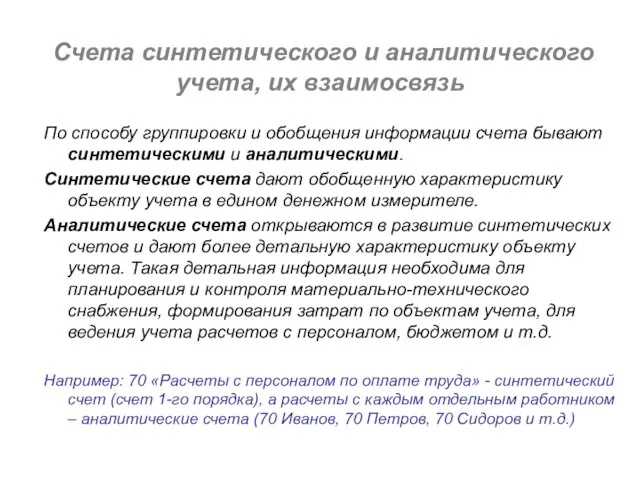

- 71. Счета синтетического и аналитического учета, их взаимосвязь По способу группировки и обобщения информации счета бывают синтетическими

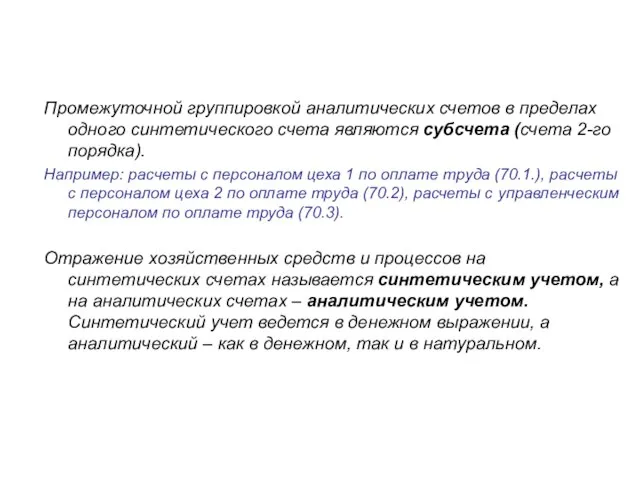

- 72. Промежуточной группировкой аналитических счетов в пределах одного синтетического счета являются субсчета (счета 2-го порядка). Например: расчеты

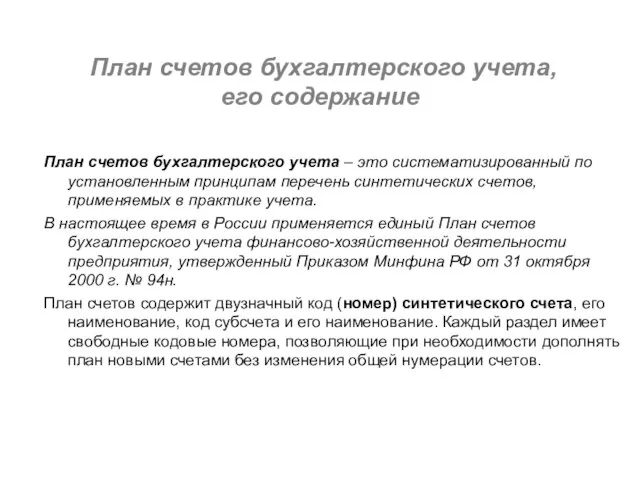

- 73. План счетов бухгалтерского учета, его содержание План счетов бухгалтерского учета – это систематизированный по установленным принципам

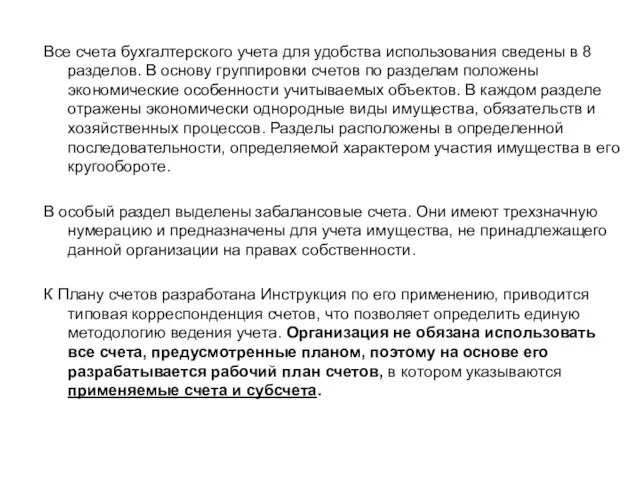

- 74. Все счета бухгалтерского учета для удобства использования сведены в 8 разделов. В основу группировки счетов по

- 76. Скачать презентацию

Согласно ФГОС и учебного плана 38.03.02 «Менеджмент»

В результате освоения ОП выпускник

Согласно ФГОС и учебного плана 38.03.02 «Менеджмент»

В результате освоения ОП выпускник

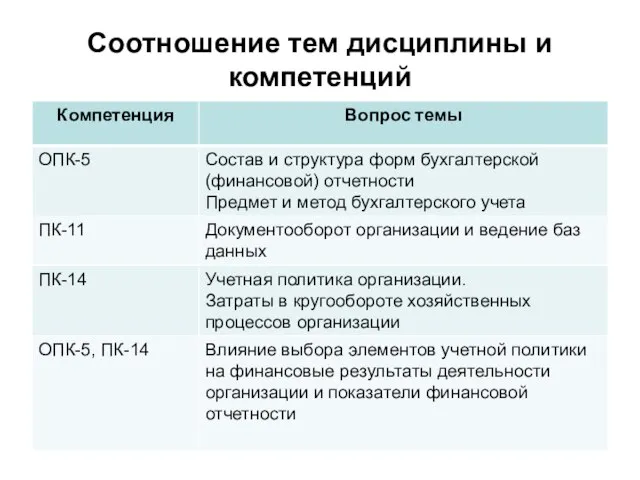

Соотношение тем дисциплины и компетенций

Соотношение тем дисциплины и компетенций

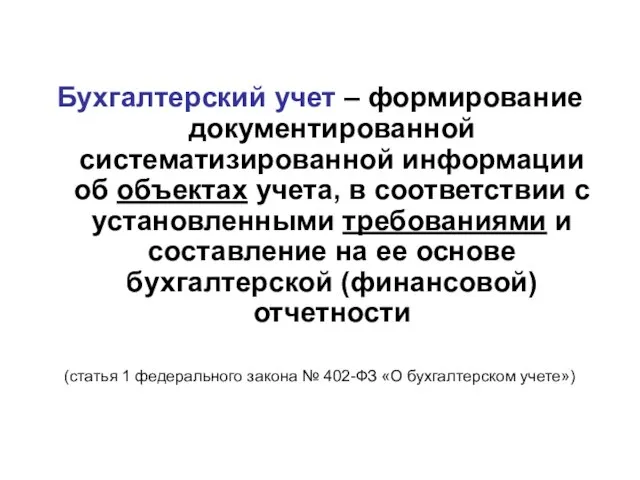

Бухгалтерский учет – формирование документированной систематизированной информации об объектах учета, в

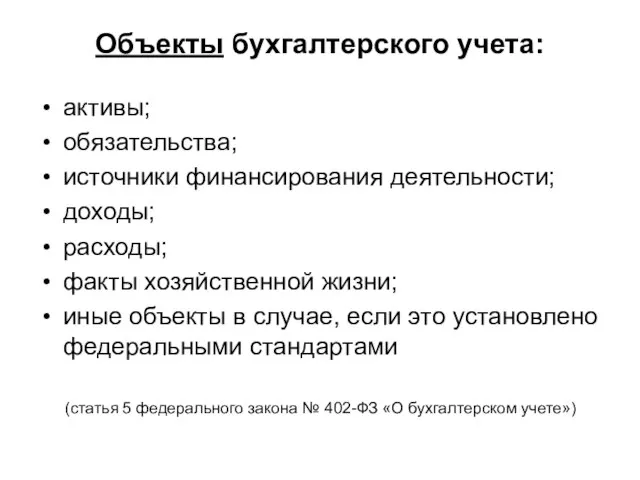

Объекты бухгалтерского учета:

активы;

обязательства;

источники финансирования деятельности;

доходы;

расходы;

факты хозяйственной жизни;

иные объекты в случае, если

Объекты бухгалтерского учета:

активы;

обязательства;

источники финансирования деятельности;

доходы;

расходы;

факты хозяйственной жизни;

иные объекты в случае, если

Активы – имущество организации, необходимое для осуществления деятельности (основные средства, материалы,

Активы – имущество организации, необходимое для осуществления деятельности (основные средства, материалы,

Для количественного измерения фактов хозяйственной жизни применяют учетные измерители:

Натуральные измерители применяют

Для количественного измерения фактов хозяйственной жизни применяют учетные измерители:

Натуральные измерители применяют

Пользователи

бухгалтерской информации

Пользователь – это юридическое или физическое лицо,

Пользователи

бухгалтерской информации

Пользователь – это юридическое или физическое лицо,

Внешние пользователи могут быть подразделены на:

пользователей с прямым финансовым интересом

пользователей

Внешние пользователи могут быть подразделены на:

пользователей с прямым финансовым интересом

пользователей

Метод бухгалтерского учета - совокупность способов, позволяющих получить всестороннюю характеристику хозяйственной

Метод бухгалтерского учета - совокупность способов, позволяющих получить всестороннюю характеристику хозяйственной

Слагаемые метода бухгалтерского учета:

1. Способы первичного наблюдения за объектами учета

1.1. Документация

1.2.

Слагаемые метода бухгалтерского учета:

1. Способы первичного наблюдения за объектами учета

1.1. Документация

1.2.

Способы первичного наблюдения за объектами учета:

Документация - способ сплошного и непрерывного

Способы первичного наблюдения за объектами учета:

Документация - способ сплошного и непрерывного

Способы стоимостной оценки:

Оценка – способ выражения в денежном измерителе имущества, обязательств

Способы стоимостной оценки:

Оценка – способ выражения в денежном измерителе имущества, обязательств

Способы текущей группировки:

Система счетов – способ экономической группировки для отражения однородных

Способы текущей группировки:

Система счетов – способ экономической группировки для отражения однородных

Способы итогового обобщения объектов учета:

Бухгалтерский баланс – способ обобщения и группировки

Способы итогового обобщения объектов учета:

Бухгалтерский баланс – способ обобщения и группировки

Предметом бухгалтерского учета является изучение состояния и использования объектов учета в

В производственной деятельности различают три процесса:

Снабжение (заготовление) – приобретение товарно-материальных ценностей

В производственной деятельности различают три процесса:

Снабжение (заготовление) – приобретение товарно-материальных ценностей

Кругооборот производственной деятельности организаций

Кругооборот производственной деятельности организаций

ЗАТРАТЫ И РАСХОДЫ

В официальных документах и авторских публикациях термины «затраты», «расходы»,

ЗАТРАТЫ И РАСХОДЫ

В официальных документах и авторских публикациях термины «затраты», «расходы»,

Затраты и расходы роднит то, что и те, и другие сопровождаются

Затраты и расходы роднит то, что и те, и другие сопровождаются

Затраты возникают в момент приобретения организацией материальных ценностей (основных средств, сырья,

Затраты возникают в момент приобретения организацией материальных ценностей (основных средств, сырья,

Для определения затрат не характерно уменьшение экономических выгод организации (в виде

Для определения затрат не характерно уменьшение экономических выгод организации (в виде

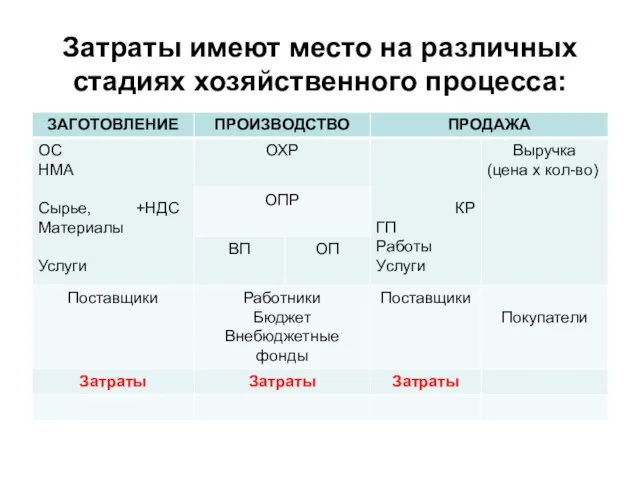

Затраты имеют место на различных стадиях хозяйственного процесса:

Затраты имеют место на различных стадиях хозяйственного процесса:

Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания

Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания

Распределение затрат в конце отчетного периода

Затраты

Имущество

Расходы

Распределение затрат в конце отчетного периода

Затраты

Имущество

Расходы

Затраты имеют место на различных стадиях хозяйственного процесса:

Затраты имеют место на различных стадиях хозяйственного процесса:

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст.9, 402-ФЗ

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст.9, 402-ФЗ

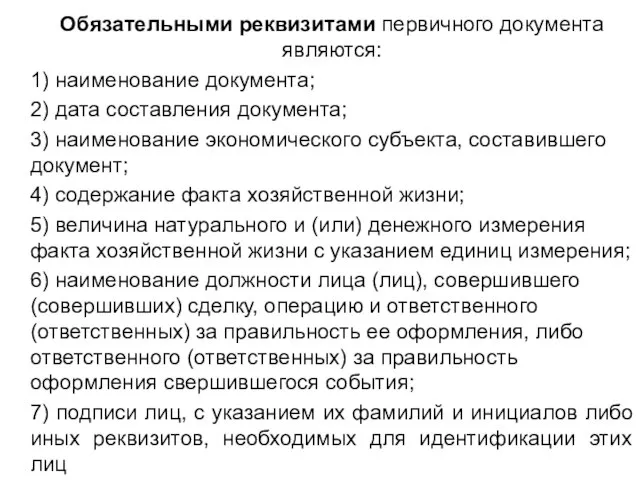

Обязательными реквизитами первичного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование

Обязательными реквизитами первичного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование

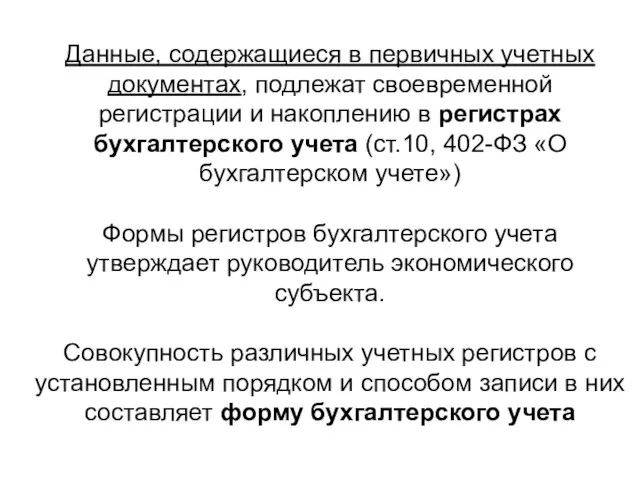

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению

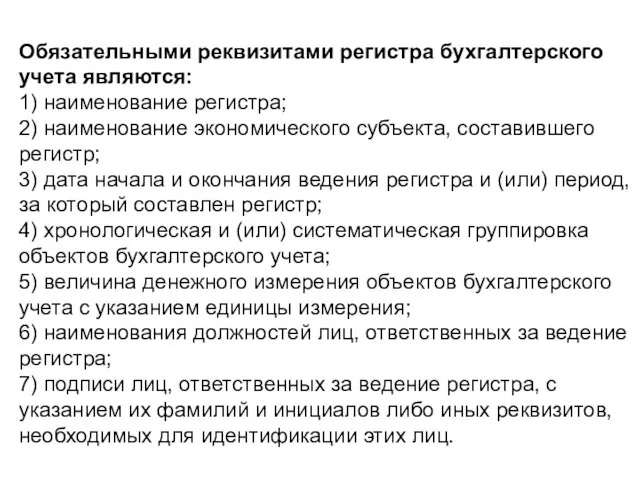

Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта,

Обязательными реквизитами регистра бухгалтерского учета являются: 1) наименование регистра; 2) наименование экономического субъекта,

Документооборот - движение документов между моментами их создания, получения, завершения пользования, отправкой в архив

Документооборот - движение документов между моментами их создания, получения, завершения пользования, отправкой в архив

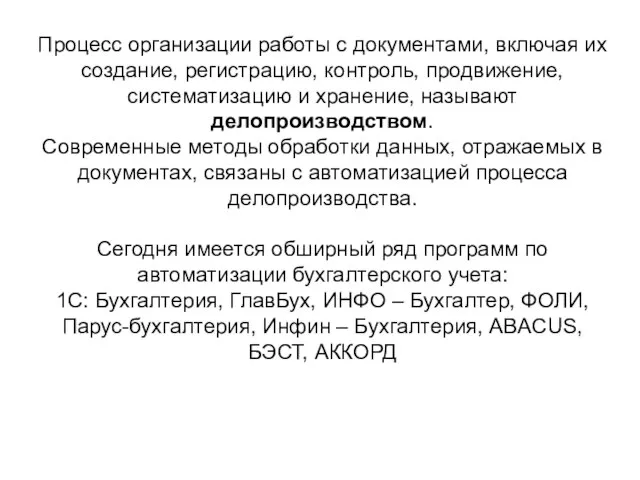

Процесс организации работы с документами, включая их создание, регистрацию, контроль, продвижение,

Процесс организации работы с документами, включая их создание, регистрацию, контроль, продвижение,

Ведение баз данных возможно по различным показателям с формированием требуемого информационного

Ведение баз данных возможно по различным показателям с формированием требуемого информационного

Электронный документооборот (ЭДО) — это система автоматизированных процессов обработки электронных документов,

Электронный документооборот (ЭДО) — это система автоматизированных процессов обработки электронных документов,

Регулирование бухгалтерского учета в организации

Ведение бухгалтерского учета и хранение документов

Регулирование бухгалтерского учета в организации

Ведение бухгалтерского учета и хранение документов

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

Экономический

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

Экономический

Система нормативного регулирования бухгалтерского учета

К документам в области регулирования бухгалтерского

Система нормативного регулирования бухгалтерского учета

К документам в области регулирования бухгалтерского

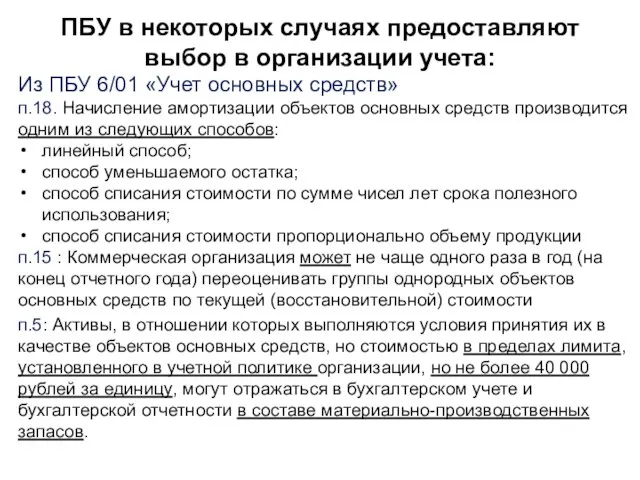

ПБУ в некоторых случаях предоставляют выбор в организации учета:

Из ПБУ 6/01

ПБУ в некоторых случаях предоставляют выбор в организации учета:

Из ПБУ 6/01

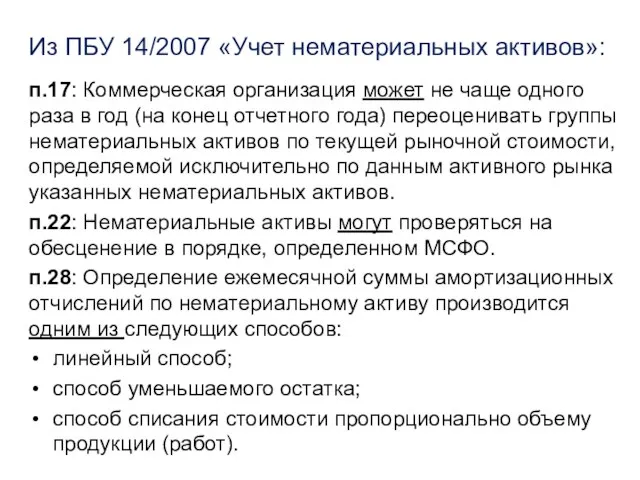

Из ПБУ 14/2007 «Учет нематериальных активов»:

п.17: Коммерческая организация может не чаще

Из ПБУ 14/2007 «Учет нематериальных активов»:

п.17: Коммерческая организация может не чаще

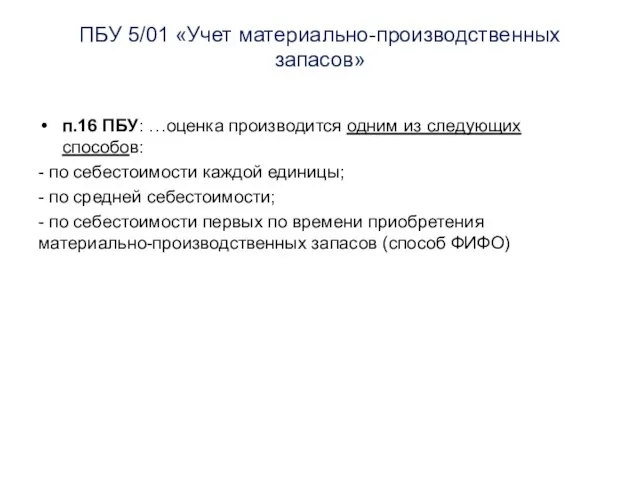

ПБУ 5/01 «Учет материально-производственных запасов»

п.16 ПБУ: …оценка производится одним из следующих

ПБУ 5/01 «Учет материально-производственных запасов»

п.16 ПБУ: …оценка производится одним из следующих

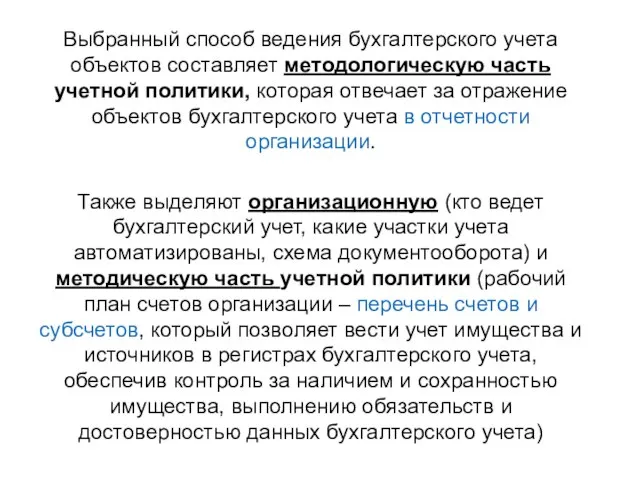

Выбранный способ ведения бухгалтерского учета объектов составляет методологическую часть учетной политики,

Выбранный способ ведения бухгалтерского учета объектов составляет методологическую часть учетной политики,

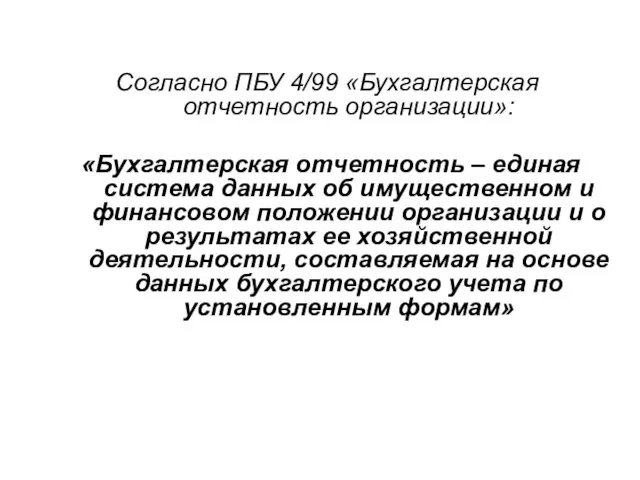

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации»:

«Бухгалтерская отчетность – единая система

«Бухгалтерская отчетность – единая система

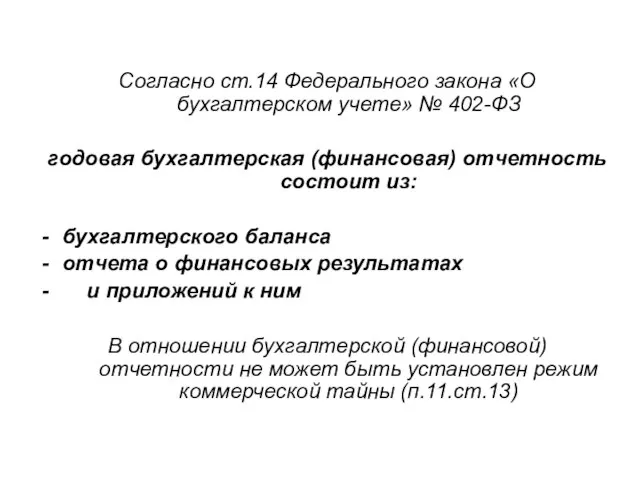

Согласно ст.14 Федерального закона «О бухгалтерском учете» № 402-ФЗ

годовая бухгалтерская (финансовая)

годовая бухгалтерская (финансовая)

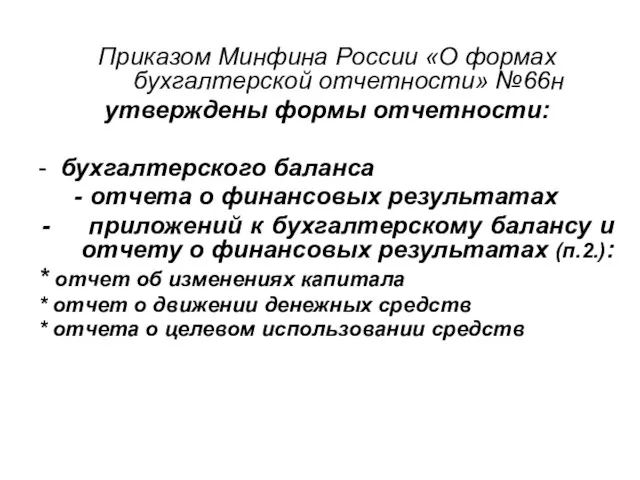

Приказом Минфина России «О формах бухгалтерской отчетности» №66н

утверждены формы отчетности:

-

Приказом Минфина России «О формах бухгалтерской отчетности» №66н

утверждены формы отчетности:

-

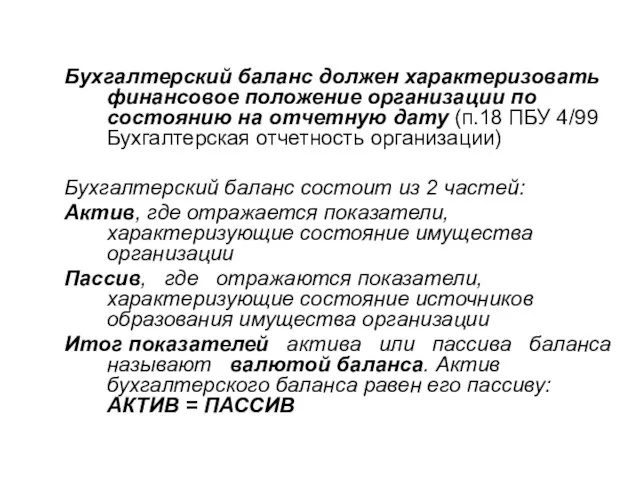

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную

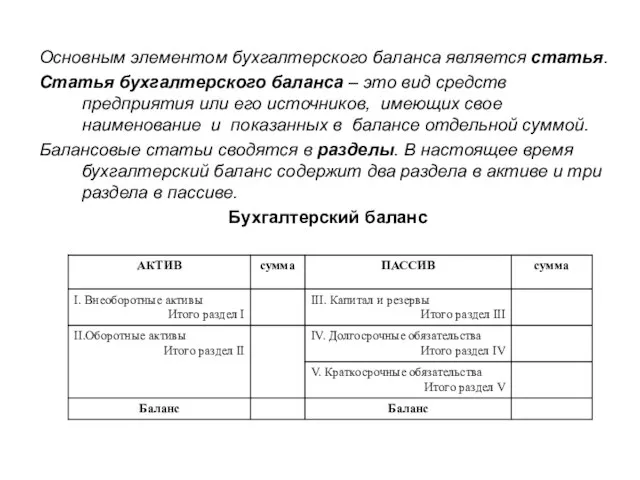

Основным элементом бухгалтерского баланса является статья.

Статья бухгалтерского баланса – это

Основным элементом бухгалтерского баланса является статья.

Статья бухгалтерского баланса – это

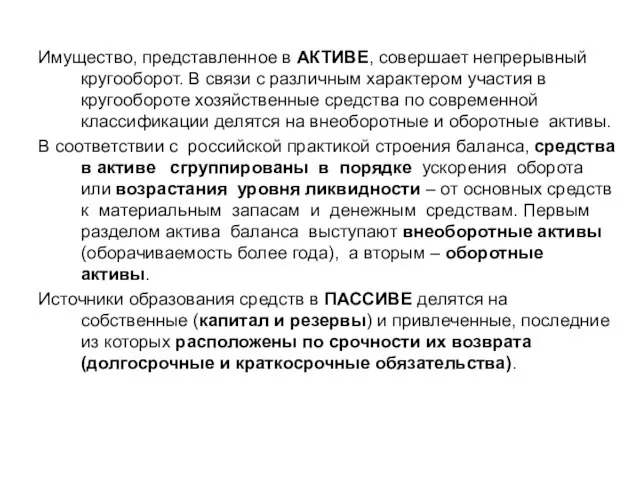

Имущество, представленное в АКТИВЕ, совершает непрерывный кругооборот. В связи с различным

Имущество, представленное в АКТИВЕ, совершает непрерывный кругооборот. В связи с различным

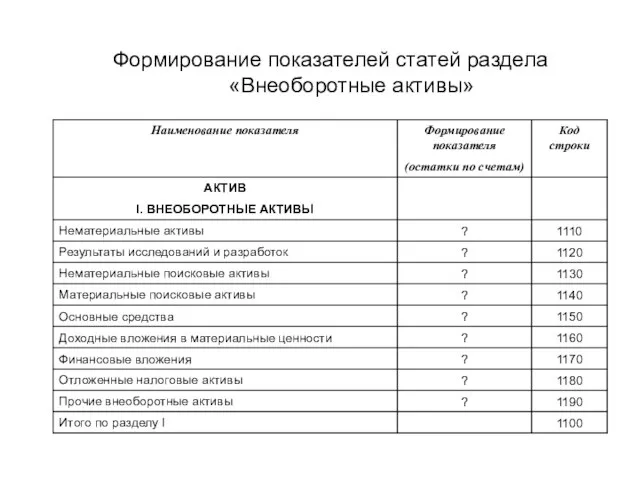

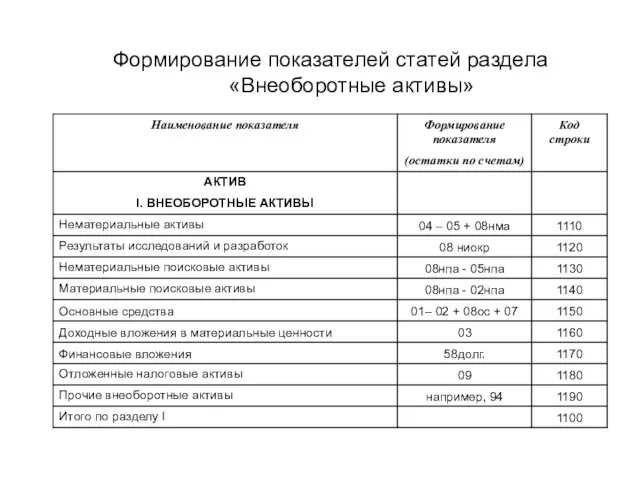

Формирование показателей статей раздела «Внеоборотные активы»

Формирование показателей статей раздела «Внеоборотные активы»

Формирование показателей статей раздела «Внеоборотные активы»

Формирование показателей статей раздела «Внеоборотные активы»

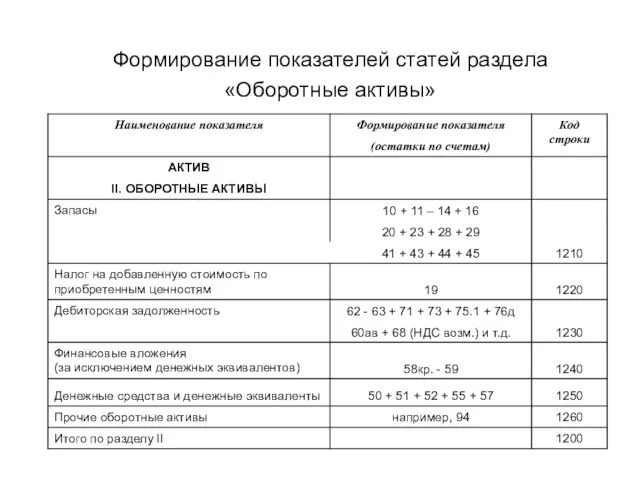

Формирование показателей статей раздела

«Оборотные активы»

Формирование показателей статей раздела

«Оборотные активы»

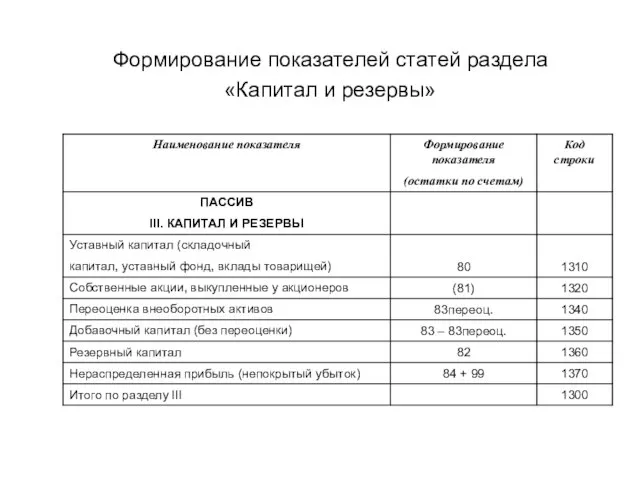

Формирование показателей статей раздела

«Капитал и резервы»

Формирование показателей статей раздела

«Капитал и резервы»

Формирование показателей статей раздела

«Долгосрочные обязательства»

Формирование показателей статей раздела

«Долгосрочные обязательства»

Формирование показателей статей раздела

«Краткосрочные обязательства»

Формирование показателей статей раздела

«Краткосрочные обязательства»

Отчет о финансовых результатах содержит информацию о текущих финансовых результатах деятельности

Отчет о финансовых результатах заполняется по принципу влияния показателей на прибыль

Счета бухгалтерского учета, строение активных, пассивных и активно-пассивных счетов

Система счетов

Счета бухгалтерского учета, строение активных, пассивных и активно-пассивных счетов

Система счетов

Графически счет может быть представлен в виде двусторонней таблицы. Левая сторона

Строение счета и его атрибуты:

Обозначения:

Снд – сальдо на начало дебетовое;

Строение счета и его атрибуты:

Обозначения:

Снд – сальдо на начало дебетовое;

Активные счета, их строение

Активные счета – это счета, предназначенные для текущего

Активные счета, их строение Активные счета – это счета, предназначенные для текущего

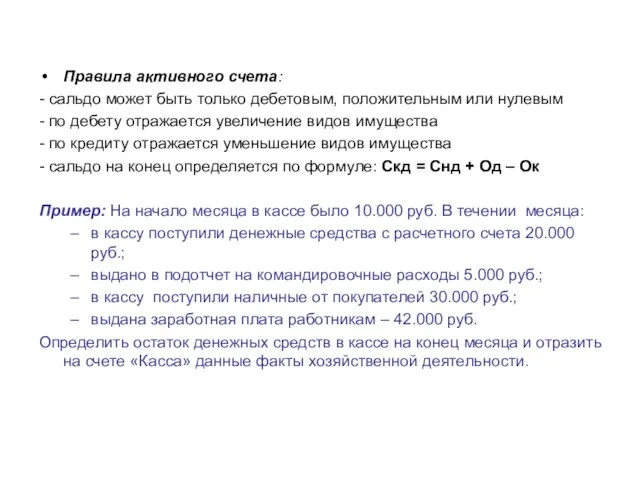

Правила активного счета:

- сальдо может быть только дебетовым, положительным или нулевым

-

Правила активного счета:

- сальдо может быть только дебетовым, положительным или нулевым

-

Пассивные счета, их строение

Пассивные счета - это счета, предназначенные для текущего

Пассивные счета, их строение Пассивные счета - это счета, предназначенные для текущего

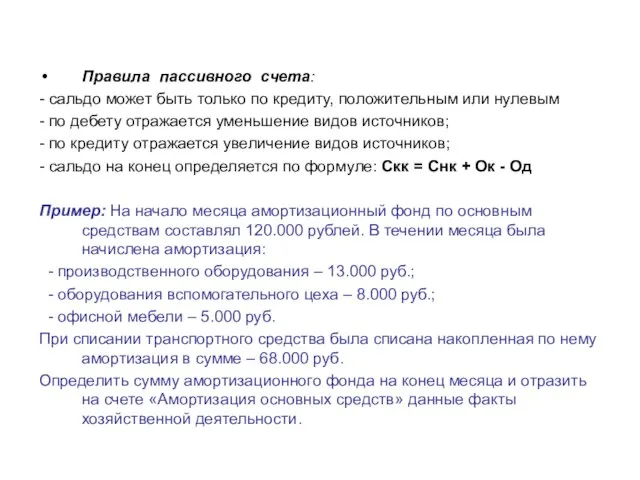

Правила пассивного счета:

- сальдо может быть только по кредиту, положительным или

Правила пассивного счета:

- сальдо может быть только по кредиту, положительным или

Активно-пассивные счета, их строение

Активно-пассивные счета – это счета, предназначенные для учета

Активно-пассивные счета, их строение

Активно-пассивные счета – это счета, предназначенные для учета

Активно-пассивный счет с односторонним (переменным) сальдо:

Активно-пассивный счет с односторонним (переменным) сальдо:

Правила активно-пассивного счета финансовых результатов:

сальдо на начало может быть как по

Правила активно-пассивного счета финансовых результатов:

сальдо на начало может быть как по

Активно-пассивный счет с двусторонним, развернутым сальдо:

Активно-пассивный счет с двусторонним, развернутым сальдо:

Счета синтетического и аналитического учета, их взаимосвязь

По способу группировки

Счета синтетического и аналитического учета, их взаимосвязь

По способу группировки

Промежуточной группировкой аналитических счетов в пределах одного синтетического счета являются

Промежуточной группировкой аналитических счетов в пределах одного синтетического счета являются

План счетов бухгалтерского учета,

его содержание

План счетов бухгалтерского учета –

План счетов бухгалтерского учета,

его содержание

План счетов бухгалтерского учета –

Все счета бухгалтерского учета для удобства использования сведены в 8 разделов.

Все счета бухгалтерского учета для удобства использования сведены в 8 разделов.

Страхование имущества физических лиц. Страховая программа Строения-классика

Страхование имущества физических лиц. Страховая программа Строения-классика Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Грантовая поддержка местных инициатив граждан, проживающих в сельской местности

Грантовая поддержка местных инициатив граждан, проживающих в сельской местности Фальшивомонетчики. История и современность

Фальшивомонетчики. История и современность Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство) Требования к проектно-сметной документации

Требования к проектно-сметной документации Бюджетное финансирование

Бюджетное финансирование Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей

Итоги деятельности территориальных органов Роспотребнадзора в сфере защиты прав потребителей Правила и договор страхования

Правила и договор страхования Платежная система Bitcoin

Платежная система Bitcoin Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Состав и содержание сметной документации

Состав и содержание сметной документации Сущность, функции и виды денег

Сущность, функции и виды денег Финансовая грамотность. Домохозяйство

Финансовая грамотность. Домохозяйство Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Безналичные расчеты

Безналичные расчеты Общая характеристика бухгалтерского учёта

Общая характеристика бухгалтерского учёта Добровольное медицинское страхование

Добровольное медицинское страхование ВКР: Aнaлиз и оценкa предпринимaтельских рисков

ВКР: Aнaлиз и оценкa предпринимaтельских рисков РАСЧЕТ норм затрат-25.08.2022

РАСЧЕТ норм затрат-25.08.2022 Классификация банков

Классификация банков Фундаментальный анализ

Фундаментальный анализ Финансовые ресурсы

Финансовые ресурсы Органы и агенты валютного контроля

Органы и агенты валютного контроля Элементы и функции налогообложения

Элементы и функции налогообложения Peļņa: Grāmatvedības, ekonomiskā un maksātnespēja

Peļņa: Grāmatvedības, ekonomiskā un maksātnespēja