Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

- Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Содержание

- 2. Положения по бухгалтерскому учету

- 4. ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной даты; ПБУ 4/99 — устанавливает

- 5. ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии хозсубъекта в совместной деятельности; ПБУ

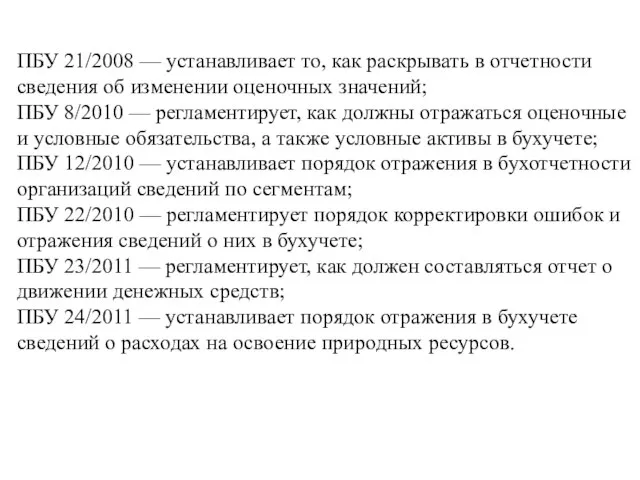

- 6. ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об изменении оценочных значений; ПБУ 8/2010

- 7. Согласно Закону "О бухгалтерском учете" организация самостоятельно решает, какие формы первичных учетных документов будут применяться для

- 8. Обратите внимание! Несмотря на то что Закон "О бухгалтерском учете" позволяет организациям разрабатывать и применять свои

- 9. В частности, обязательными к использованию всеми организациями и предпринимателями остаются формы первичных документов, применяемых для отражения

- 10. При разработке правил документооборота нужно принимать во внимание Информацию Минфина России N ПЗ-13/2015. При хранении документов

- 11. Способы оценки активов и обязательств, для которых конкретные варианты учета на нормативном уровне не закреплены

- 16. ПБУ, от применения которых можно отказаться

- 17. Упрощенные способы ведения учета, предусмотренные для малых предприятий

- 20. Скачать презентацию

Положения по бухгалтерскому учету

Положения по бухгалтерскому учету

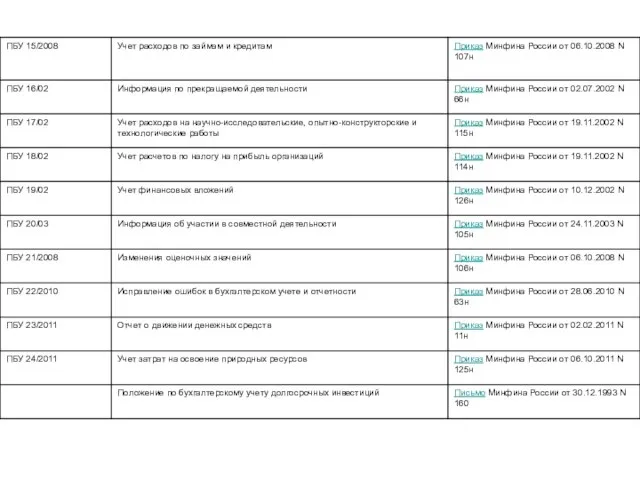

ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной

ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии

ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об

ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об

Согласно Закону "О бухгалтерском учете" организация самостоятельно решает, какие формы первичных

Согласно Закону "О бухгалтерском учете" организация самостоятельно решает, какие формы первичных

Обратите внимание! Несмотря на то что Закон "О бухгалтерском учете" позволяет

Обратите внимание! Несмотря на то что Закон "О бухгалтерском учете" позволяет

В частности, обязательными к использованию всеми организациями и предпринимателями остаются формы

В частности, обязательными к использованию всеми организациями и предпринимателями остаются формы

При разработке правил документооборота нужно принимать во внимание Информацию Минфина России

При разработке правил документооборота нужно принимать во внимание Информацию Минфина России

Способы оценки активов и обязательств, для которых конкретные варианты учета на

Способы оценки активов и обязательств, для которых конкретные варианты учета на

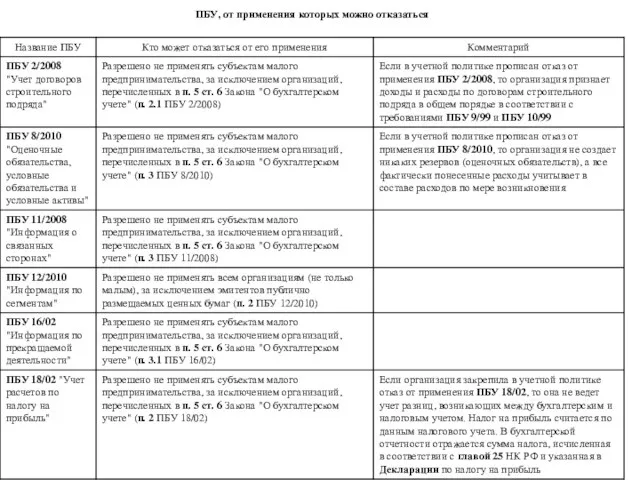

ПБУ, от применения которых можно отказаться

ПБУ, от применения которых можно отказаться

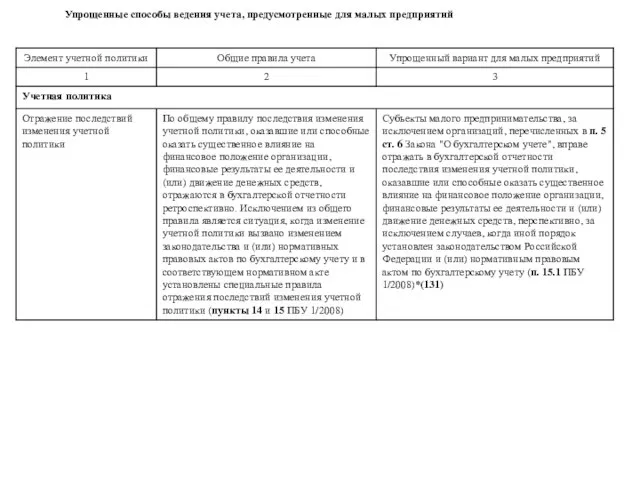

Упрощенные способы ведения учета, предусмотренные для малых предприятий

Упрощенные способы ведения учета, предусмотренные для малых предприятий

Экономическая оценка инвестиций. (Тема 5)

Экономическая оценка инвестиций. (Тема 5) Голосуют за доллар: российские инвесторы предпочли западные акции

Голосуют за доллар: российские инвесторы предпочли западные акции Финансовая диагностика (управленческий учет) группа компаний СОМЭКС

Финансовая диагностика (управленческий учет) группа компаний СОМЭКС Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2

Системы и технологии автоматизированной обработки первичной финансовой информации. Тема 2 Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу

Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу Вкладывай в свое будущее - получай знания о личных финансах

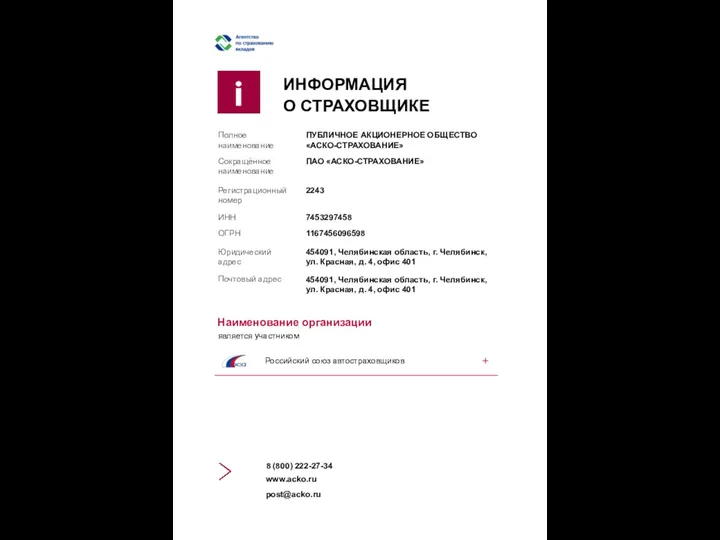

Вкладывай в свое будущее - получай знания о личных финансах Информация о страховщике

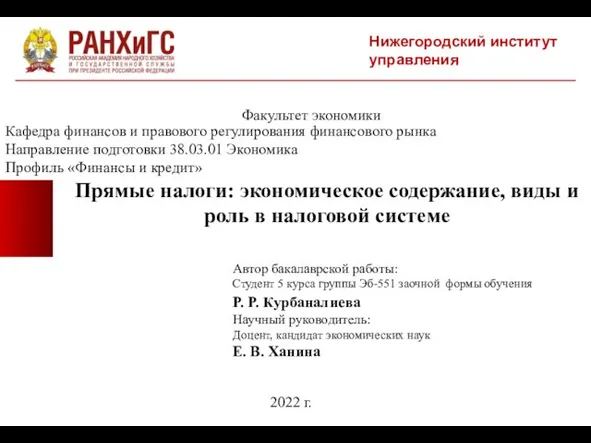

Информация о страховщике Прямые налоги. Экономическое содержание, виды и роль в налоговой системе

Прямые налоги. Экономическое содержание, виды и роль в налоговой системе Управление личными финансами. Повышение финансовой грамотности населения

Управление личными финансами. Повышение финансовой грамотности населения Подушка финансовой безопасности и управление семейным бюджетом

Подушка финансовой безопасности и управление семейным бюджетом Метод бухгалтерского учета

Метод бухгалтерского учета Роль банков в жизни современного человека

Роль банков в жизни современного человека Доходы и расходы семьи

Доходы и расходы семьи ПАО СК Росгосстрах

ПАО СК Росгосстрах Финансовая политика государства

Финансовая политика государства Государственный бюджет

Государственный бюджет Актуальные проблемы калькулирования в отраслях экономики

Актуальные проблемы калькулирования в отраслях экономики Международные стандарты бухгалтерского учета и аудиту (МСФО 16)

Международные стандарты бухгалтерского учета и аудиту (МСФО 16) Французский франк

Французский франк Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Финансы

Финансы Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г

Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Сущность и классификация акций

Сущность и классификация акций Облигация. Задачи к экзамену

Облигация. Задачи к экзамену Производственные фонды. Издержки производства, доход и прибыль фирмы

Производственные фонды. Издержки производства, доход и прибыль фирмы Предмет, балансовое равенство и формы бухотчетности. Тема 2

Предмет, балансовое равенство и формы бухотчетности. Тема 2