- Оценка аудиторского риска

Содержание

- 2. АУДИТОРСКИЙ РИСК Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности

- 3. ОЦЕНКА АУДИТОРСКОГО РИСКА При планировании аудита аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской

- 4. Существуют два основных метода оценки аудиторского риска: - оценочный (интуитивный); - количественный.

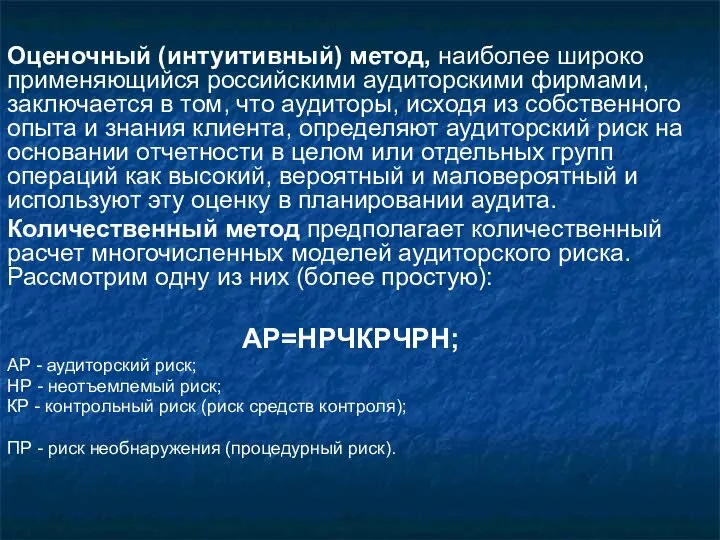

- 5. Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в том, что аудиторы, исходя из

- 7. Скачать презентацию

АУДИТОРСКИЙ РИСК

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий

АУДИТОРСКИЙ РИСК

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий

ОЦЕНКА АУДИТОРСКОГО РИСКА

При планировании аудита аудитор обязан учесть факторы, которые могут

ОЦЕНКА АУДИТОРСКОГО РИСКА

При планировании аудита аудитор обязан учесть факторы, которые могут

Существуют два основных метода оценки аудиторского риска:

- оценочный (интуитивный);

- количественный.

Существуют два основных метода оценки аудиторского риска:

- оценочный (интуитивный);

- количественный.

Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в

Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в

Развитие взаиморасчетов

Развитие взаиморасчетов Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Основы безопасности при использовании банковских карт

Основы безопасности при использовании банковских карт ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО Знак Онлайн Оплаты

Знак Онлайн Оплаты Из истории денег

Из истории денег Самые нелепые и смешные налоги

Самые нелепые и смешные налоги Бюджет России на 2016 год

Бюджет России на 2016 год Медицинское страхование в РФ

Медицинское страхование в РФ Аналіз кредитоспроможності підприємства. Лекція 9

Аналіз кредитоспроможності підприємства. Лекція 9 Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Сравнительная характеристика налоговых систем России и Индии

Сравнительная характеристика налоговых систем России и Индии Страховые взносы: итоги 2-го полугодия 2017 года

Страховые взносы: итоги 2-го полугодия 2017 года Сущность, предмет и метод государственного бюджета

Сущность, предмет и метод государственного бюджета Опыт иностранных государств по взысканию долгов коллекторами. Перспективы развития данного института в России

Опыт иностранных государств по взысканию долгов коллекторами. Перспективы развития данного института в России Земельный участок. Общая информация

Земельный участок. Общая информация Управленческий учет

Управленческий учет Налоги и налоговые системы.

Налоги и налоговые системы. Грамматический сон Почемучки

Грамматический сон Почемучки Оценка аудиторского риска

Оценка аудиторского риска Актуальные вопросы бухгалтерии СО НКО, участвующих в реализации социальных проектов

Актуальные вопросы бухгалтерии СО НКО, участвующих в реализации социальных проектов О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов Бюджетная система РФ, ее структура и принципы

Бюджетная система РФ, ее структура и принципы Привлечение инвестиций

Привлечение инвестиций Ведение бухгалтерского учёта источников формирования имущества ОАО Спорткультавтотовары

Ведение бухгалтерского учёта источников формирования имущества ОАО Спорткультавтотовары Налоги, которые мы платим

Налоги, которые мы платим Понятие, классификация и особенности функционирования внеоборотных активов корпорации

Понятие, классификация и особенности функционирования внеоборотных активов корпорации