- Оценка эффективности инвестиционных проектов

Содержание

- 2. Методические рекомендации "Методические рекомендации по оценке эффективности инвестиционных проектов" (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ

- 3. Приказ Минэкономразвития России от 30.11.2015 N 894 "Об утверждении Методики оценки эффективности проекта государственно-частного партнерства, проекта

- 4. Критерии эффективности инвестиций Чистый дисконтированный доход (NPV) Срок окупаемости Индекс доходности (PI) Внутренняя норма доходности (IRR)

- 5. Условные обозначения - периоды времени, где T – продолжительность расчетного периода (горизонт планирования инвестиций); - результаты

- 6. Условные обозначения - объем капитальных вложений в период времени T; - текущие затраты по проекту. -

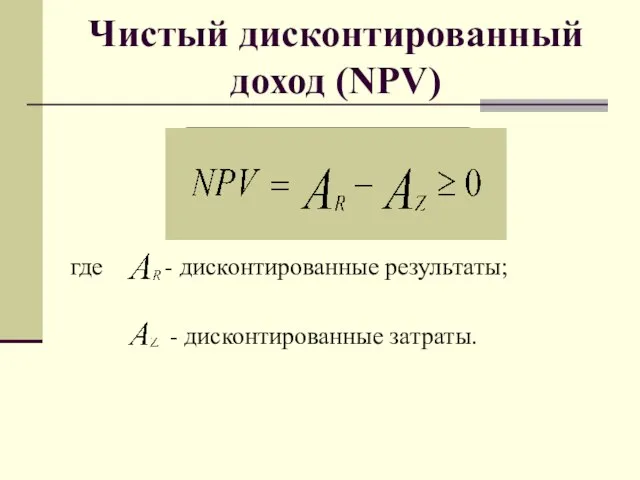

- 7. Чистый дисконтированный доход (NPV) где - дисконтированные результаты; - дисконтированные затраты.

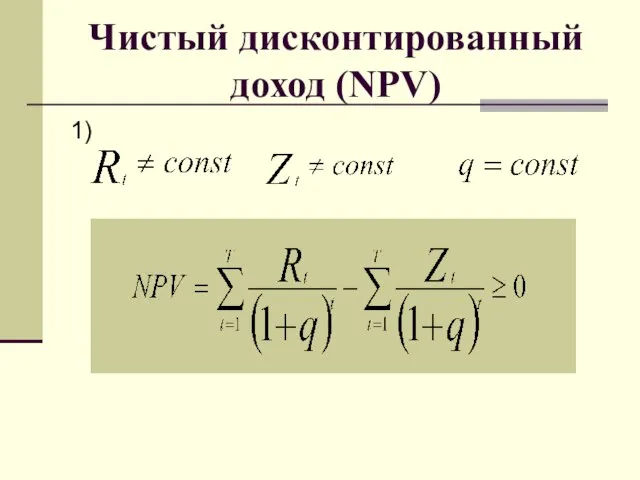

- 8. Чистый дисконтированный доход (NPV) 1)

- 9. Чистый дисконтированный доход (NPV) 2)

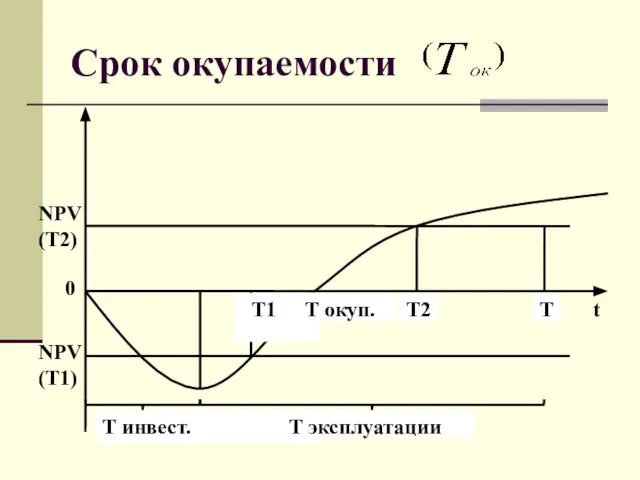

- 10. Срок окупаемости Т1 Т окуп. Т2 Т t Т инвест. Т эксплуатации NPV (Т2) NPV (Т1)

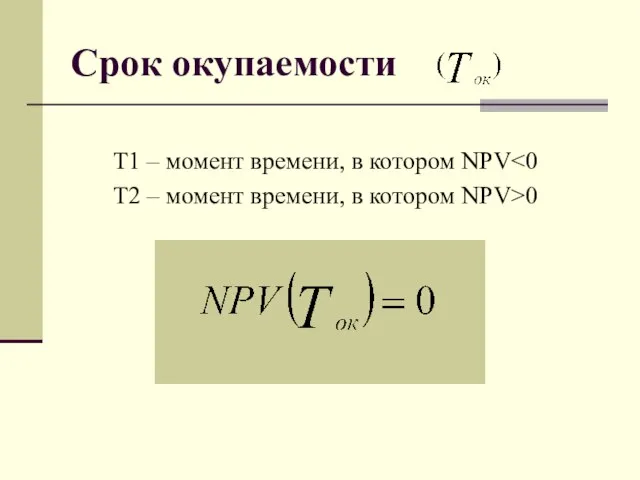

- 11. Срок окупаемости Т1 – момент времени, в котором NPV Т2 – момент времени, в котором NPV>0

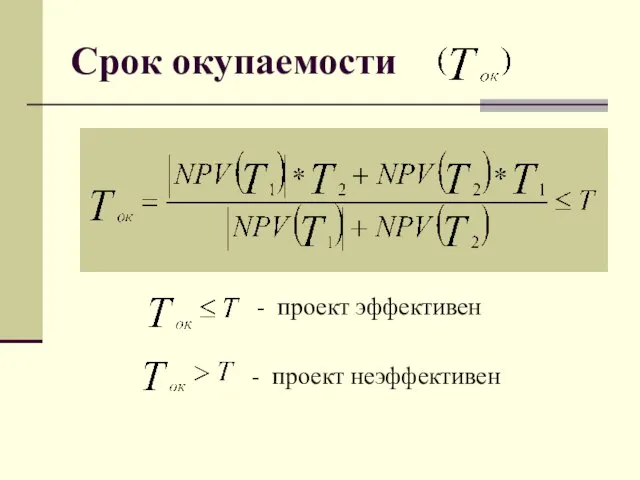

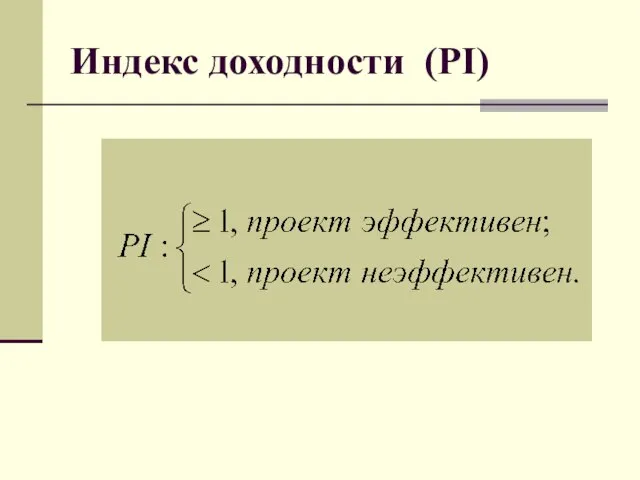

- 12. Срок окупаемости - проект эффективен - проект неэффективен

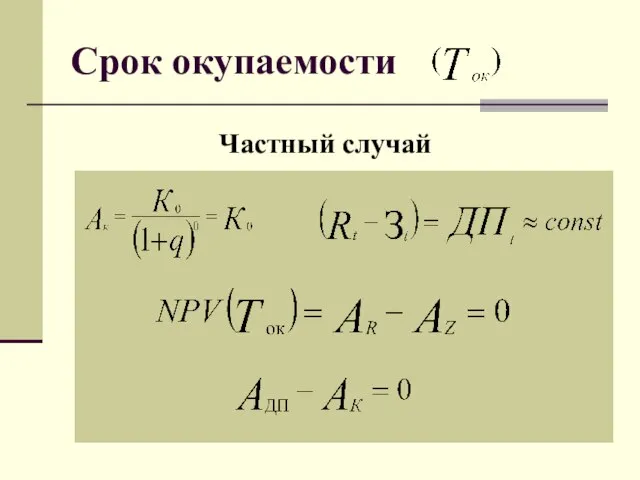

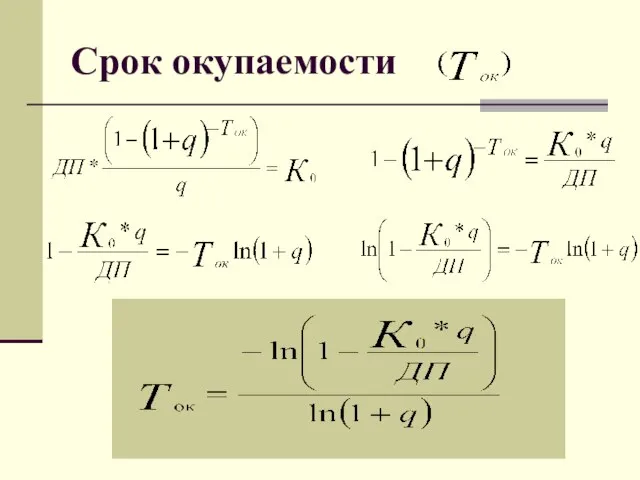

- 13. Срок окупаемости Частный случай

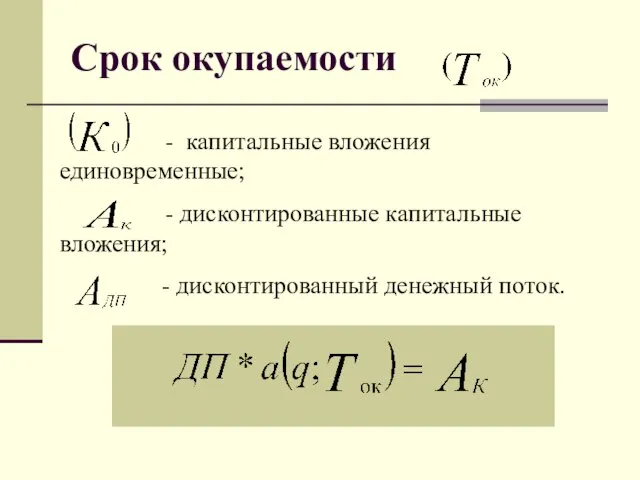

- 14. Срок окупаемости - капитальные вложения единовременные; - дисконтированные капитальные вложения; - дисконтированный денежный поток.

- 15. Срок окупаемости

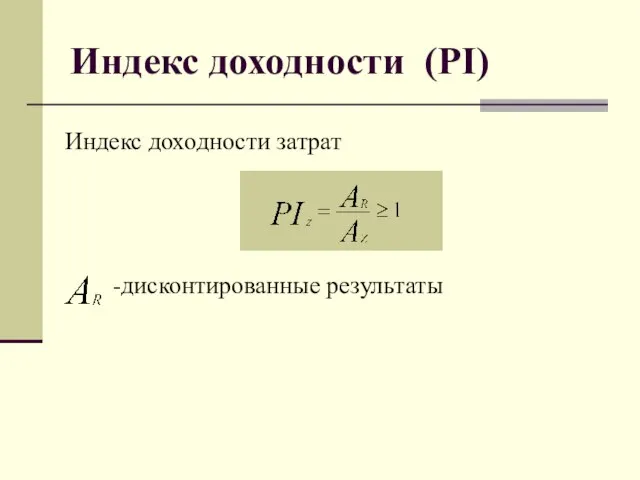

- 16. Индекс доходности (PI) Индекс доходности затрат -дисконтированные результаты

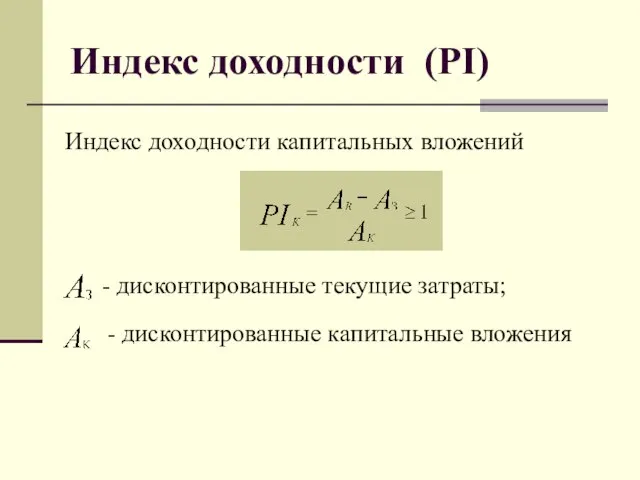

- 17. Индекс доходности (PI) Индекс доходности капитальных вложений - дисконтированные текущие затраты; - дисконтированные капитальные вложения

- 18. Индекс доходности (PI)

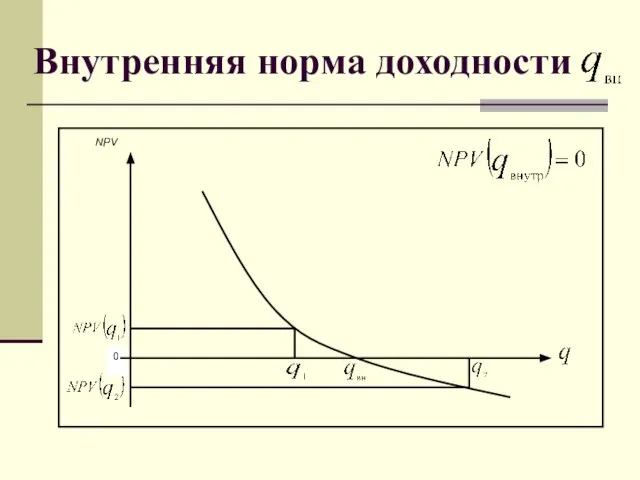

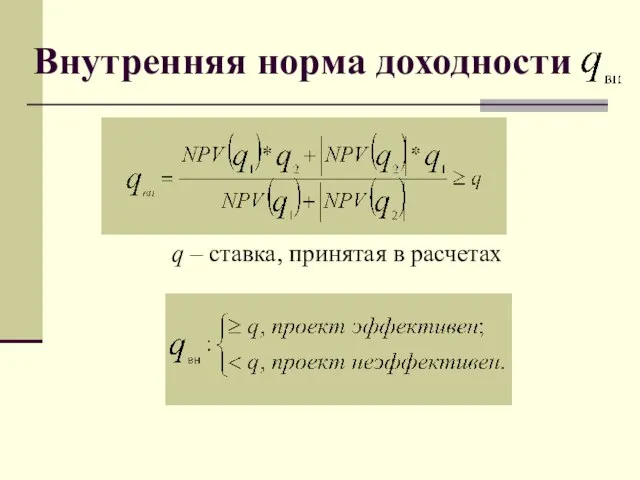

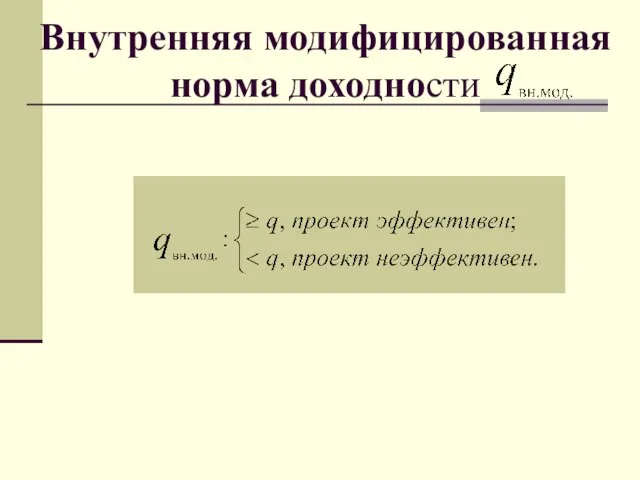

- 19. Внутренняя норма доходности

- 20. Внутренняя норма доходности q – ставка, принятая в расчетах

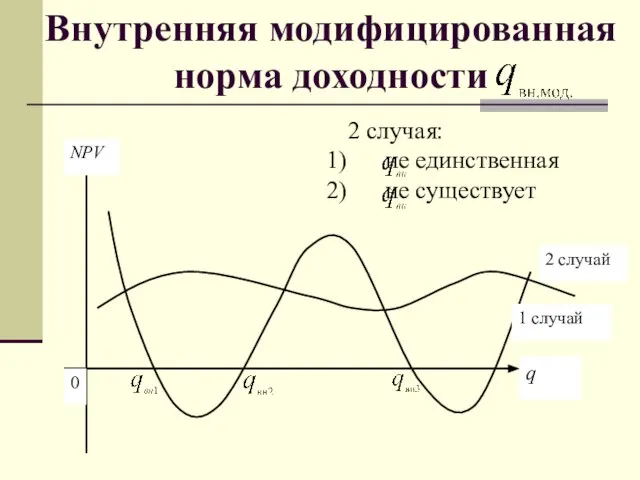

- 21. Внутренняя модифицированная норма доходности 2 случая: не единственная не существует

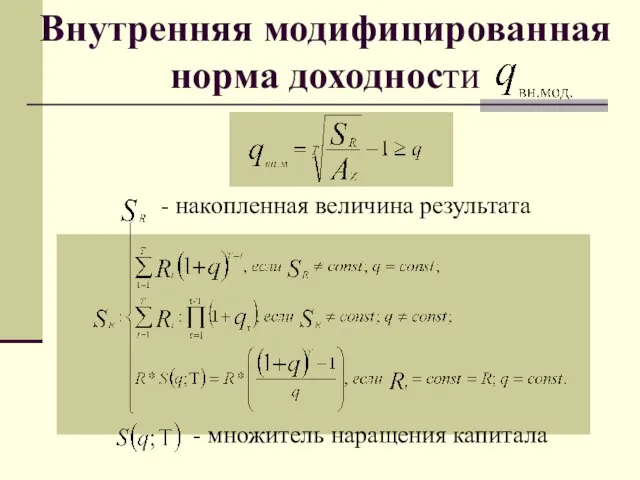

- 22. Внутренняя модифицированная норма доходности - накопленная величина результата - множитель наращения капитала

- 23. Внутренняя модифицированная норма доходности

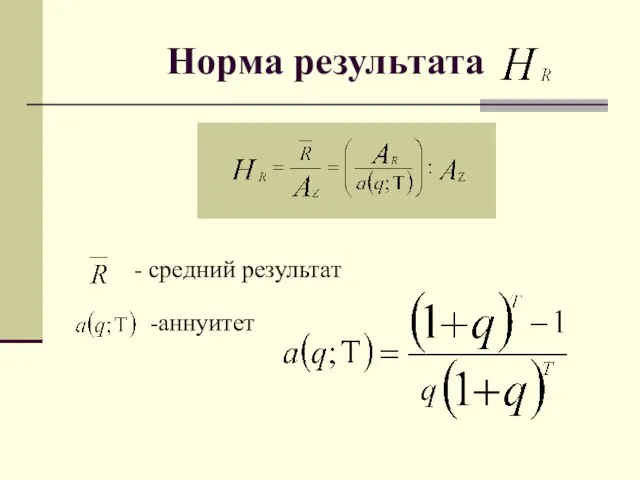

- 24. Норма результата - средний результат -аннуитет

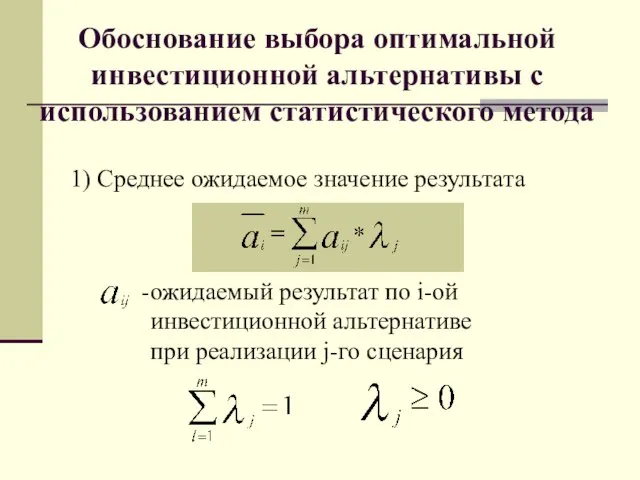

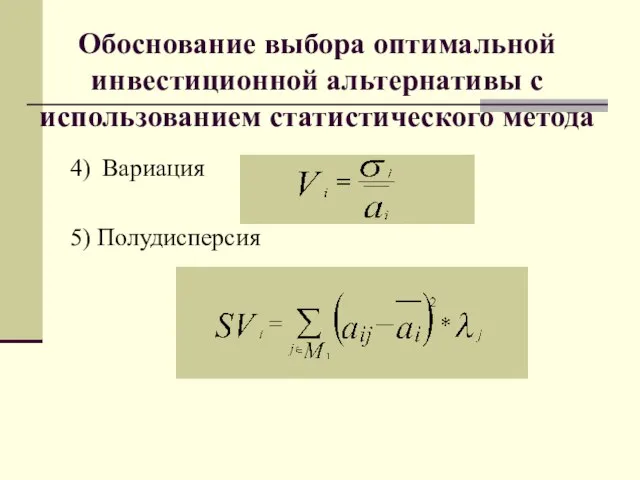

- 25. Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода 1) Среднее ожидаемое значение результата ожидаемый результат

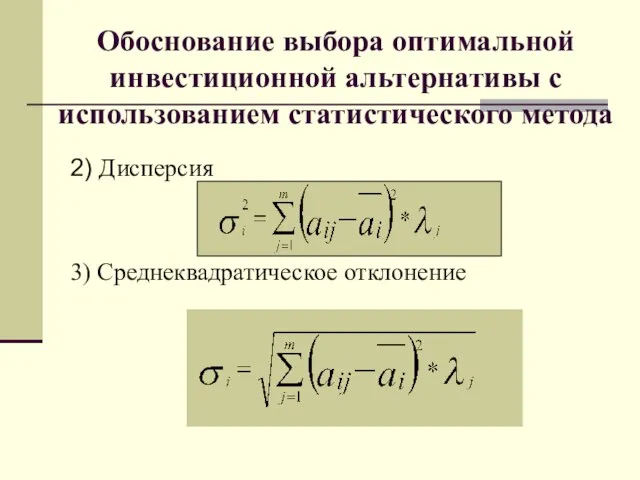

- 26. Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода 2) Дисперсия 3) Среднеквадратическое отклонение

- 27. 4) 5) Полудисперсия Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода Вариация

- 28. подмножество состояний природы, в которых ожидаемый результат ниже среднего значения

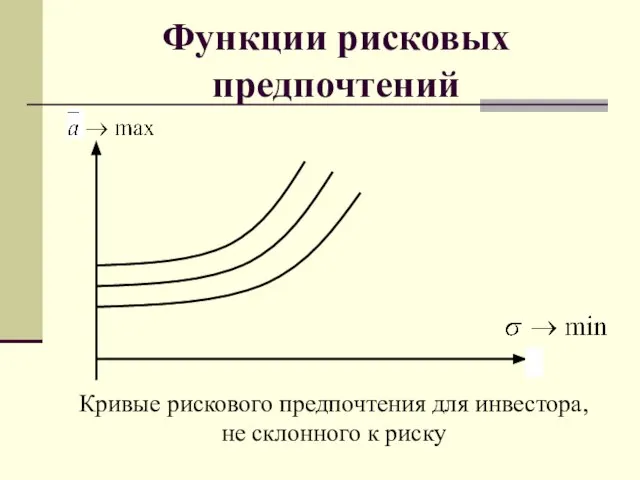

- 29. Функции рисковых предпочтений Кривые рискового предпочтения для инвестора, не склонного к риску

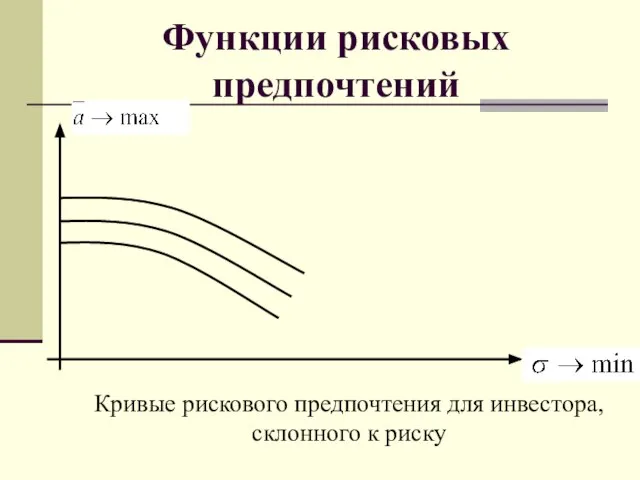

- 30. Функции рисковых предпочтений Кривые рискового предпочтения для инвестора, склонного к риску

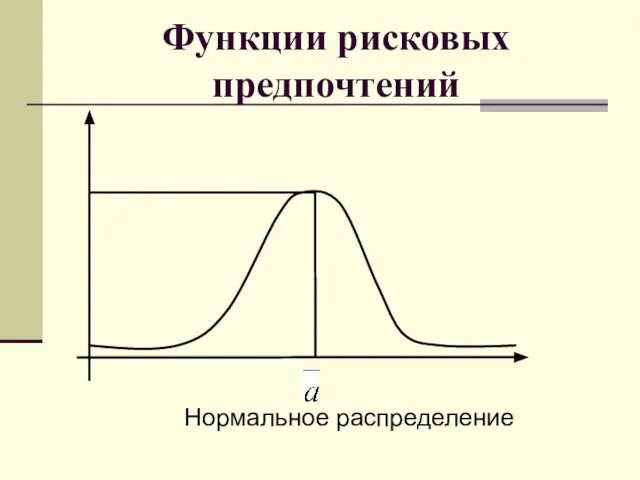

- 31. Функции рисковых предпочтений Нормальное распределение

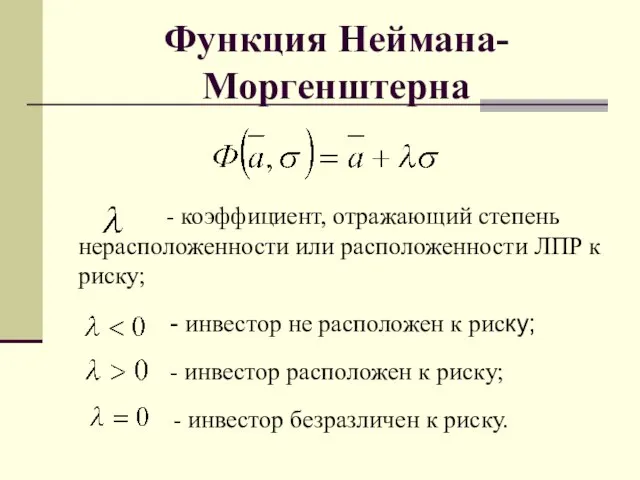

- 32. Функция Неймана-Моргенштерна - коэффициент, отражающий степень нерасположенности или расположенности ЛПР к риску; - инвестор не расположен

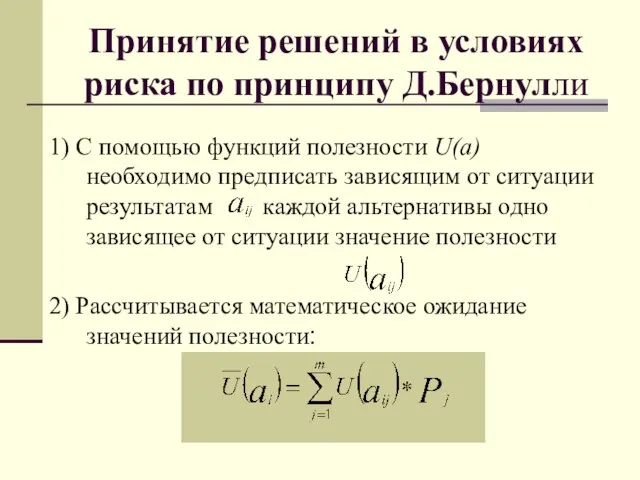

- 33. Принятие решений в условиях риска по принципу Д.Бернулли 1) С помощью функций полезности U(a) необходимо предписать

- 34. Метод анализа чувствительности критериев эффективности

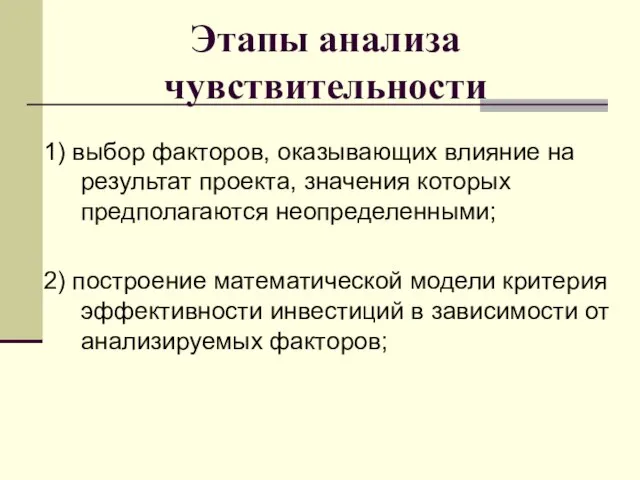

- 35. Этапы анализа чувствительности 1) выбор факторов, оказывающих влияние на результат проекта, значения которых предполагаются неопределенными; 2)

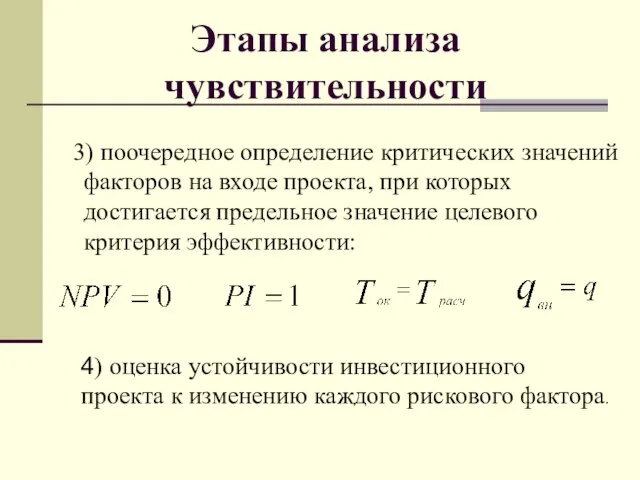

- 36. Этапы анализа чувствительности 3) поочередное определение критических значений факторов на входе проекта, при которых достигается предельное

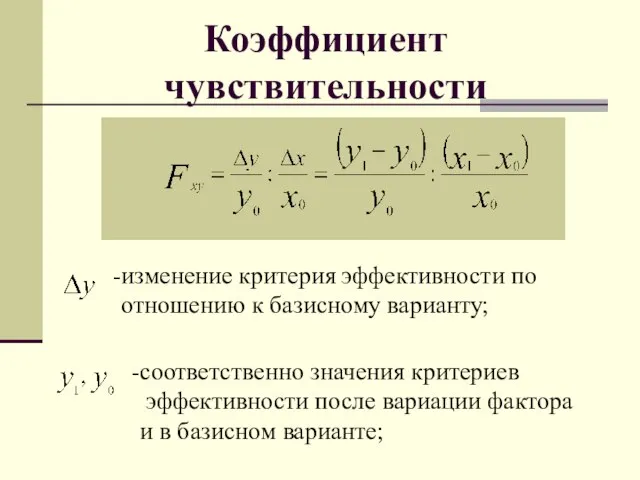

- 37. Коэффициент чувствительности изменение критерия эффективности по отношению к базисному варианту; соответственно значения критериев эффективности после вариации

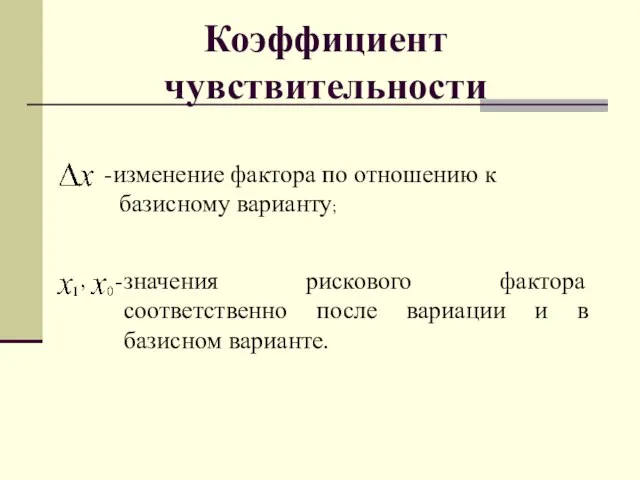

- 38. Коэффициент чувствительности изменение фактора по отношению к базисному варианту; значения рискового фактора соответственно после вариации и

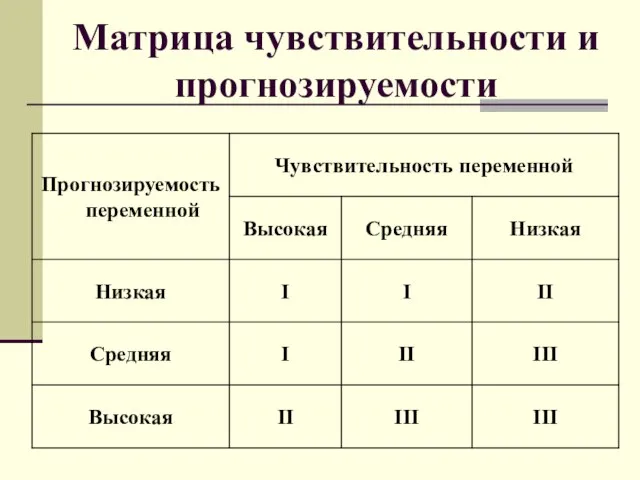

- 39. Матрица чувствительности и прогнозируемости

- 40. Корректировка нормы дисконта

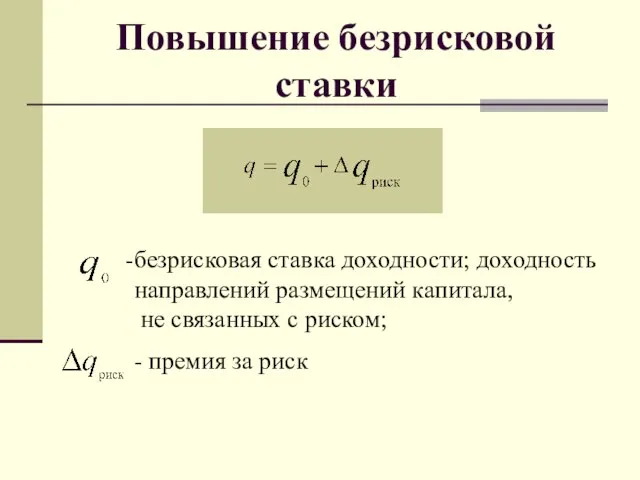

- 41. Повышение безрисковой ставки безрисковая ставка доходности; доходность направлений размещений капитала, не связанных с риском; - премия

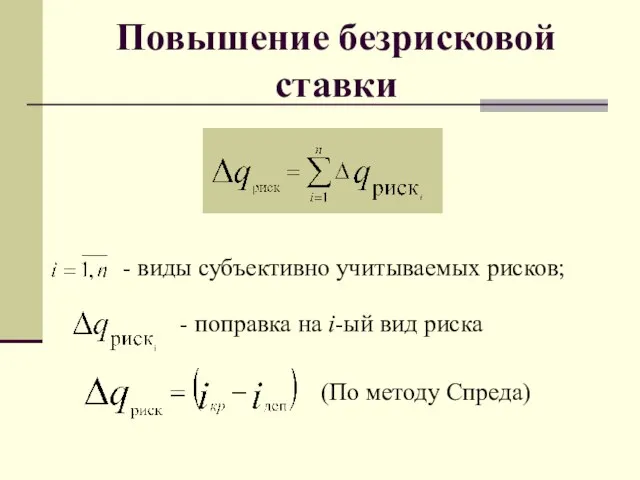

- 42. Повышение безрисковой ставки - виды субъективно учитываемых рисков; - поправка на i-ый вид риска (По методу

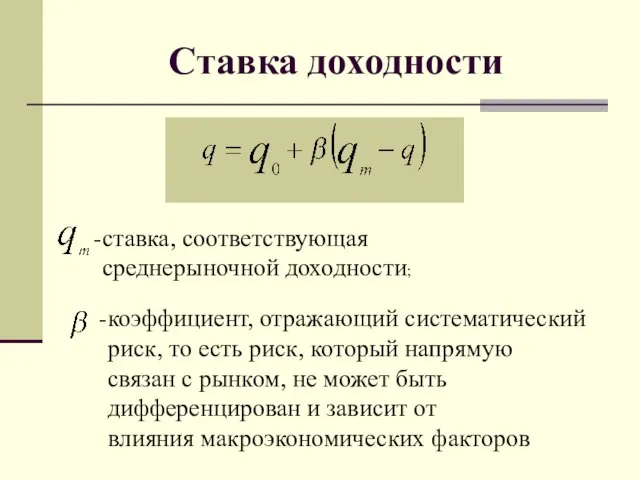

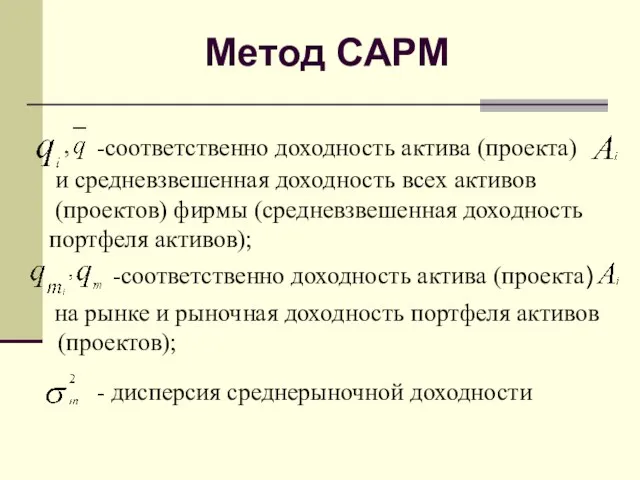

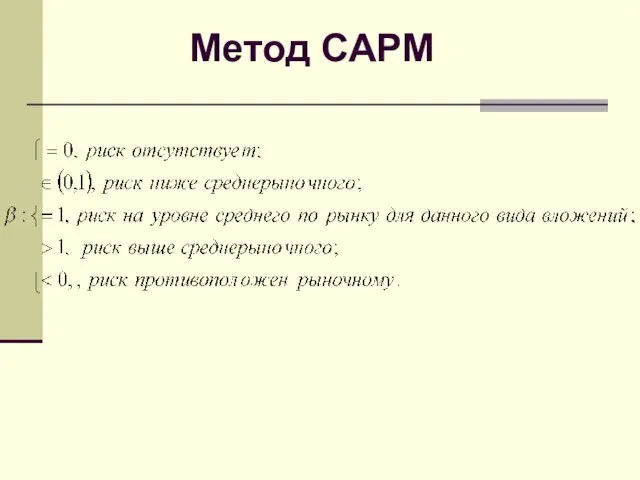

- 43. Ставка доходности ставка, соответствующая среднерыночной доходности; коэффициент, отражающий систематический риск, то есть риск, который напрямую связан

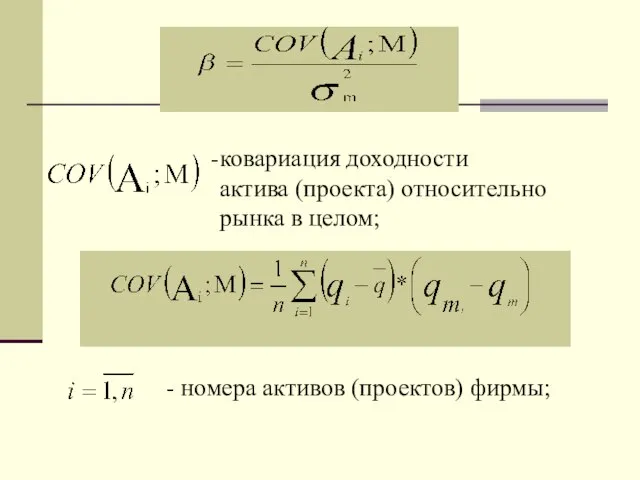

- 44. ковариация доходности актива (проекта) относительно рынка в целом; - номера активов (проектов) фирмы;

- 45. -соответственно доходность актива (проекта) и средневзвешенная доходность всех активов (проектов) фирмы (средневзвешенная доходность портфеля активов); -соответственно

- 46. Метод САРМ

- 48. Скачать презентацию

Методические рекомендации

"Методические рекомендации по оценке эффективности инвестиционных проектов" (утв. Минэкономики РФ,

Методические рекомендации

"Методические рекомендации по оценке эффективности инвестиционных проектов" (утв. Минэкономики РФ,

Приказ Минэкономразвития России от 30.11.2015 N 894 "Об утверждении Методики оценки

Приказ Минэкономразвития России от 30.11.2015 N 894 "Об утверждении Методики оценки

Критерии эффективности инвестиций

Чистый дисконтированный доход (NPV)

Срок окупаемости

Индекс доходности (PI)

Внутренняя норма

Критерии эффективности инвестиций

Чистый дисконтированный доход (NPV)

Срок окупаемости

Индекс доходности (PI)

Внутренняя норма

Условные обозначения

- периоды времени, где T – продолжительность расчетного

Условные обозначения

- периоды времени, где T – продолжительность расчетного

Условные обозначения

- объем капитальных вложений в период времени T;

-

Условные обозначения

- объем капитальных вложений в период времени T;

-

Чистый дисконтированный доход (NPV)

где - дисконтированные результаты;

- дисконтированные затраты.

Чистый дисконтированный доход (NPV)

где - дисконтированные результаты;

- дисконтированные затраты.

Чистый дисконтированный доход (NPV)

1)

Чистый дисконтированный доход (NPV)

1)

Чистый дисконтированный доход (NPV)

2)

Чистый дисконтированный доход (NPV)

2)

Срок окупаемости

Т1

Т окуп.

Т2

Т

t

Т инвест.

Т эксплуатации

NPV (Т2)

NPV (Т1)

0

Срок окупаемости

Т1

Т окуп.

Т2

Т

t

Т инвест.

Т эксплуатации

NPV (Т2)

NPV (Т1)

0

Срок окупаемости

Т1 – момент времени, в котором NPV<0

Т2 – момент

Срок окупаемости

Т1 – момент времени, в котором NPV<0

Т2 – момент

Срок окупаемости

- проект эффективен

- проект неэффективен

Срок окупаемости

- проект эффективен

- проект неэффективен

Срок окупаемости

Частный случай

Срок окупаемости

Частный случай

Срок окупаемости

- капитальные вложения единовременные;

- дисконтированные капитальные вложения;

-

Срок окупаемости

- капитальные вложения единовременные;

- дисконтированные капитальные вложения;

-

Срок окупаемости

Срок окупаемости

Индекс доходности (PI)

Индекс доходности затрат

-дисконтированные результаты

Индекс доходности (PI)

Индекс доходности затрат

-дисконтированные результаты

Индекс доходности (PI)

Индекс доходности капитальных вложений

- дисконтированные текущие затраты;

- дисконтированные

Индекс доходности (PI)

Индекс доходности капитальных вложений

- дисконтированные текущие затраты;

- дисконтированные

Индекс доходности (PI)

Индекс доходности (PI)

Внутренняя норма доходности

Внутренняя норма доходности

Внутренняя норма доходности

q – ставка, принятая в расчетах

Внутренняя норма доходности

q – ставка, принятая в расчетах

Внутренняя модифицированная норма доходности

2 случая:

не единственная

не существует

Внутренняя модифицированная норма доходности

2 случая:

не единственная

не существует

Внутренняя модифицированная норма доходности

- накопленная величина результата

- множитель наращения капитала

Внутренняя модифицированная норма доходности

- накопленная величина результата

- множитель наращения капитала

Внутренняя модифицированная норма доходности

Внутренняя модифицированная норма доходности

Норма результата

- средний результат

-аннуитет

Норма результата

- средний результат

-аннуитет

Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

1) Среднее ожидаемое

Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

1) Среднее ожидаемое

Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

2) Дисперсия

3) Среднеквадратическое

Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

2) Дисперсия

3) Среднеквадратическое

4)

5) Полудисперсия

Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

Вариация

4)

5) Полудисперсия

Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

Вариация

подмножество состояний природы,

в которых ожидаемый результат

ниже среднего значения

подмножество состояний природы,

в которых ожидаемый результат

ниже среднего значения

Функции рисковых предпочтений

Кривые рискового предпочтения для инвестора,

не склонного к риску

Функции рисковых предпочтений

Кривые рискового предпочтения для инвестора,

не склонного к риску

Функции рисковых предпочтений

Кривые рискового предпочтения для инвестора,

склонного к риску

Функции рисковых предпочтений

Кривые рискового предпочтения для инвестора,

склонного к риску

Функции рисковых предпочтений

Нормальное распределение

Функции рисковых предпочтений

Нормальное распределение

Функция Неймана-Моргенштерна

- коэффициент, отражающий степень нерасположенности или расположенности ЛПР к

Функция Неймана-Моргенштерна

- коэффициент, отражающий степень нерасположенности или расположенности ЛПР к

Принятие решений в условиях риска по принципу Д.Бернулли

1) С помощью функций

Принятие решений в условиях риска по принципу Д.Бернулли

1) С помощью функций

Метод анализа чувствительности критериев эффективности

Метод анализа чувствительности критериев эффективности

Этапы анализа чувствительности

1) выбор факторов, оказывающих влияние на результат проекта, значения

Этапы анализа чувствительности

1) выбор факторов, оказывающих влияние на результат проекта, значения

Этапы анализа чувствительности

3) поочередное определение критических значений факторов на входе

Этапы анализа чувствительности

3) поочередное определение критических значений факторов на входе

Коэффициент чувствительности

изменение критерия эффективности по

отношению к базисному варианту;

соответственно значения критериев

Коэффициент чувствительности

изменение критерия эффективности по

отношению к базисному варианту;

соответственно значения критериев

Коэффициент чувствительности

изменение фактора по отношению к

базисному варианту;

значения рискового

Коэффициент чувствительности

изменение фактора по отношению к

базисному варианту;

значения рискового

Матрица чувствительности и прогнозируемости

Матрица чувствительности и прогнозируемости

Корректировка нормы дисконта

Корректировка нормы дисконта

Повышение безрисковой ставки

безрисковая ставка доходности; доходность

направлений размещений капитала,

не связанных

Повышение безрисковой ставки

безрисковая ставка доходности; доходность

направлений размещений капитала,

не связанных

Повышение безрисковой ставки

- виды субъективно учитываемых рисков;

- поправка на

Повышение безрисковой ставки

- виды субъективно учитываемых рисков;

- поправка на

Ставка доходности

ставка, соответствующая

среднерыночной доходности;

коэффициент, отражающий систематический

риск, то есть риск,

Ставка доходности

ставка, соответствующая

среднерыночной доходности;

коэффициент, отражающий систематический

риск, то есть риск,

ковариация доходности

актива (проекта) относительно

рынка в целом;

- номера активов (проектов)

ковариация доходности

актива (проекта) относительно

рынка в целом;

- номера активов (проектов)

-соответственно доходность актива (проекта)

и средневзвешенная доходность всех активов

(проектов)

-соответственно доходность актива (проекта)

и средневзвешенная доходность всех активов

(проектов)

Метод САРМ

Метод САРМ

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Деньги и их функции

Деньги и их функции Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Государственные внебюджетные фонды

Государственные внебюджетные фонды Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3

Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3 Определение рыночной стоимости жилого дома с земельным участком в г. Тула

Определение рыночной стоимости жилого дома с земельным участком в г. Тула Оплата труда

Оплата труда Центральний банк у банківській системі України

Центральний банк у банківській системі України Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Инвестиционная деятельность страховой компании

Инвестиционная деятельность страховой компании Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда

Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Презентация ОТ -2019

Презентация ОТ -2019 Что из себя представляют налоги?

Что из себя представляют налоги? Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций

Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций Существенность в аудите

Существенность в аудите Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Муниципальное образование Страховское Заокского района

Муниципальное образование Страховское Заокского района Финансовые ренты

Финансовые ренты