- Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Содержание

- 2. Роль оценки и калькуляции в формировании информационной системы бухгалтерского учета Применение денежного измерителя в бухгалтерском учете

- 3. Понятие оценки хозяйственных средств, ее принципы и значение Оценка есть способ выражения экономических событий (явлений) в

- 4. Оценке подлежат следующие объекты бухгалтерского учета: Основные средства Нематериальные активы Материально – производственные запасы Готовая продукция

- 5. Основные средства наряду с первоначальной стоимостью учитываются по восстановительной и остаточной стоимости. Первоначальная стоимость — это

- 6. Производственные запасы (сырье, материалы, покупные полуфабрикаты, топливо, и т.д.) при оприходовании вначале принимаются к учету по

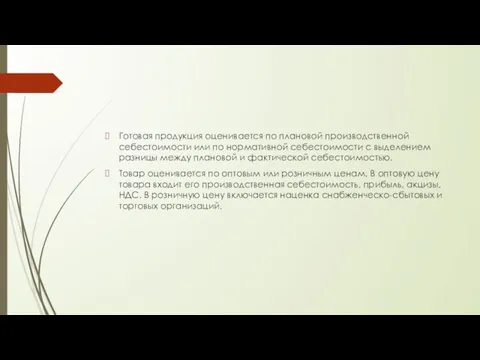

- 7. Готовая продукция оценивается по плановой производственной себестоимости или по нормативной себестоимости с выделением разницы между плановой

- 8. Калькуляция, ее виды и содержание Калькуляция (лат. – «счет, подсчет») есть процесс расчета денежных затрат на

- 9. По элементам затрат 1) материальные затраты (за вычетом стоимости возвратных отходов); 2) затраты на оплату труда;

- 10. По способу включения в себестоимость все затраты делятся на прямые и косвенные. Прямые затраты прямо включаются

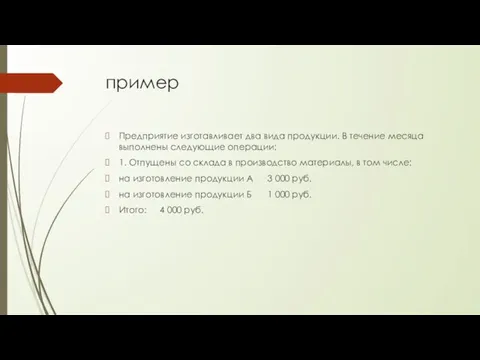

- 11. пример Предприятие изготавливает два вида продукции. В течение месяца выполнены следующие операции: 1. Отпущены со склада

- 12. 2. Начислена заработная плата: рабочим, изготавливающим продукцию А 1 200 руб. рабочим, изготавливающим продукцию Б 800

- 13. 4. Отпущено топливо на общехозяйские нужды 24 руб. 5. Начислена амортизация основных фондов общехозяйственного назначения 16

- 14. По данным операциям в синтетическом учете составлены проводки: 1. Д-т 20 К-т 10 4 000 2.

- 15. 3. Д-т 20 К-т 69 740 (444 + 296) Д-т 26 К-т 69 74 4. Д-т

- 16. 5. Д-т 26 К-т 02 16 6. Д-т 20 К-т 26 314 7. Д-т 40 К-т

- 17. Один из способов распределения общехозяйственных расходов — в соответствии с заработной платой работников основного производства при

- 18. Различают нормативную, плановую (сметную) и фактическую (отчетную) калькуляцию Нормативная калькуляция рассчитывается на начало отчетного периода и

- 20. Скачать презентацию

Роль оценки и калькуляции в формировании информационной системы бухгалтерского учета

Применение денежного

Роль оценки и калькуляции в формировании информационной системы бухгалтерского учета

Применение денежного

Понятие оценки хозяйственных средств, ее принципы и значение

Оценка есть способ выражения

Понятие оценки хозяйственных средств, ее принципы и значение

Оценка есть способ выражения

Оценке подлежат следующие объекты бухгалтерского учета:

Основные средства

Нематериальные активы

Материально – производственные запасы

Готовая

Оценке подлежат следующие объекты бухгалтерского учета:

Основные средства

Нематериальные активы

Материально – производственные запасы

Готовая

Основные средства наряду с первоначальной стоимостью учитываются по восстановительной и остаточной

Основные средства наряду с первоначальной стоимостью учитываются по восстановительной и остаточной

Производственные запасы (сырье, материалы, покупные полуфабрикаты, топливо, и т.д.) при оприходовании вначале

Производственные запасы (сырье, материалы, покупные полуфабрикаты, топливо, и т.д.) при оприходовании вначале

Готовая продукция оценивается по плановой производственной себестоимости или по нормативной себестоимости

Готовая продукция оценивается по плановой производственной себестоимости или по нормативной себестоимости

Калькуляция, ее виды и содержание

Калькуляция (лат. – «счет, подсчет») есть процесс

Калькуляция, ее виды и содержание

Калькуляция (лат. – «счет, подсчет») есть процесс

По элементам затрат

1) материальные затраты (за вычетом стоимости возвратных отходов);

2)

По элементам затрат 1) материальные затраты (за вычетом стоимости возвратных отходов); 2)

По способу включения в себестоимость все затраты делятся на прямые и

По способу включения в себестоимость все затраты делятся на прямые и

пример

Предприятие изготавливает два вида продукции. В течение месяца выполнены следующие операции:

1.

пример

Предприятие изготавливает два вида продукции. В течение месяца выполнены следующие операции:

1.

2. Начислена заработная плата:

рабочим, изготавливающим продукцию А 1 200 руб.

рабочим, изготавливающим продукцию Б 800 руб.

управленческому

2. Начислена заработная плата:

рабочим, изготавливающим продукцию А 1 200 руб.

рабочим, изготавливающим продукцию Б 800 руб.

управленческому

4. Отпущено топливо на общехозяйские нужды 24 руб.

5. Начислена амортизация основных фондов

4. Отпущено топливо на общехозяйские нужды 24 руб.

5. Начислена амортизация основных фондов

По данным операциям в синтетическом учете составлены проводки:

1. Д-т 20

К-т

По данным операциям в синтетическом учете составлены проводки:

1. Д-т 20

К-т

3. Д-т 20

К-т 69 740 (444 + 296)

Д-т 26

3. Д-т 20

К-т 69 740 (444 + 296)

Д-т 26

5. Д-т 26

К-т 02 16

6. Д-т 20

К-т 26 314

7.

5. Д-т 26

К-т 02 16

6. Д-т 20

К-т 26 314

7.

Один из способов распределения общехозяйственных расходов — в соответствии с заработной

Один из способов распределения общехозяйственных расходов — в соответствии с заработной

Различают нормативную, плановую (сметную) и фактическую (отчетную) калькуляцию

Нормативная калькуляция рассчитывается на

Различают нормативную, плановую (сметную) и фактическую (отчетную) калькуляцию

Нормативная калькуляция рассчитывается на

Бухгалтерский учет и анализ производственных результатов

Бухгалтерский учет и анализ производственных результатов Накопительная пенсия

Накопительная пенсия Мукомольное производство ООО Царская-Услада. Проект для инвестирования

Мукомольное производство ООО Царская-Услада. Проект для инвестирования Елдер арасындағы валюталық, қаржылық және несиелік қатынастар

Елдер арасындағы валюталық, қаржылық және несиелік қатынастар Налогообложение в сфере недвижимости

Налогообложение в сфере недвижимости Краудфандинг

Краудфандинг Виды инвестирования

Виды инвестирования Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Пособие по безработице

Пособие по безработице Риск и доходность финансовых активов

Риск и доходность финансовых активов Принципи організації бухгалтерського обліку на підприємстві

Принципи організації бухгалтерського обліку на підприємстві Фондовый рынок

Фондовый рынок Признаки платежеспособности Банкнот Банка России

Признаки платежеспособности Банкнот Банка России Управление движением денежных потоков на предприятии ПАО Ростелеком. Конференция

Управление движением денежных потоков на предприятии ПАО Ростелеком. Конференция Основы финансового менеджмента MBA

Основы финансового менеджмента MBA Финансы в экономике

Финансы в экономике Основы международных валютнокредитных и финансовых отношений

Основы международных валютнокредитных и финансовых отношений Налоговые проверки

Налоговые проверки Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Становление и развитие кредитной системы Российской Федерации

Становление и развитие кредитной системы Российской Федерации Налог на добавленную стоимость

Налог на добавленную стоимость Учет и анализ в коммерческих банках

Учет и анализ в коммерческих банках Налогоплательщики и плательщики сборов. Тема 10

Налогоплательщики и плательщики сборов. Тема 10 Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Классификация налогов

Классификация налогов Rede X Ваш Новый Ритм Жизни

Rede X Ваш Новый Ритм Жизни Понятие финансов и финансовой системы

Понятие финансов и финансовой системы Statement of Financial Position. Lecture 7

Statement of Financial Position. Lecture 7