- Налогоплательщики и плательщики сборов. Тема 10

Содержание

- 2. Вопрос 1. Налог на имущество.

- 3. Налогоплательщиками налога на имущество признаются все российские организации, в том числе и бюджетные. Для того чтобы

- 4. Объектом налогообложения признается движимое и недвижимое имущество – включая имущество, переданное во временное владение, пользование, распоряжение

- 5. Налоговой базой является среднегодовая стоимость данного имущества, определяемая исходя из остаточной стоимости, сформированной опять-таки в соответствии

- 6. Для организации это означает, что в расчете налоговой базы участвуют основные средства, учитываемые в соответствии с

- 7. Объекты, числящиеся на счете 01.0601 "Капитальные вложения в основные средства", а также на забалансовом счете 001

- 8. Налоговым периодом по налогу на имущество согласно ст. 379 НК РФ является календарный год, а отчетными

- 9. Налоговые ставки, согласно ст. 380 НК РФ, также устанавливаются именно законами субъектов РФ, однако в любом

- 10. При подсчете средней стоимости имущества за отчетный период - квартал, полугодие и девять месяцев - нужно

- 11. Дальше нужно умножить получившуюся налоговую базу на величину налоговой ставки (с учетом регионального законодательства) и взять

- 12. Вопрос 2. Транспортный налог.

- 13. Бюджетное учреждение может быть плательщиком транспортного налога, если на него зарегистрировано хотя бы одно транспортное средство,

- 14. самолеты, вертолеты; теплоходы, яхты, парусные суда, катера; снегоходы, мотосани; моторные лодки, гидроциклы; несамоходные (буксируемые суда) и

- 15. Налоговым периодом по транспортному налогу является год, а отчетными периодами, которые региональным законодательством могут и не

- 16. Базовые налоговые ставки (в расчете на одну лошадиную силу мощности двигателя, а также в отдельных случаях

- 17. Уплату транспортного налога и авансовых платежей по нему нужно производить по месту нахождения транспортных средств в

- 18. В случае если установлены отчетные периоды, суммы авансовых платежей по налогу по истечении каждого отчетного периода

- 19. Налоговые расчеты по авансовым платежам подаются по форме, утвержденной Минфином России не позднее последнего числа месяца,

- 20. Вопрос 3. Земельный налог.

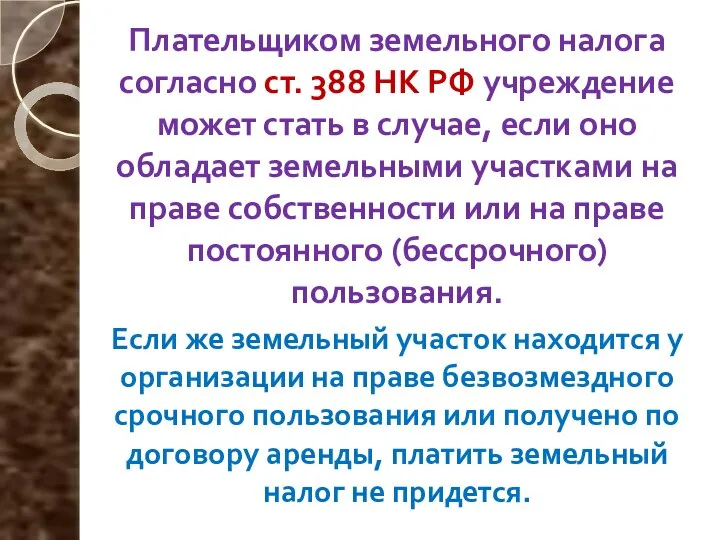

- 21. Плательщиком земельного налога согласно ст. 388 НК РФ учреждение может стать в случае, если оно обладает

- 22. В отношении постоянного (бессрочного) пользования следует отметить, что согласно ст. 20 Земельного кодекса РФ земельные участки

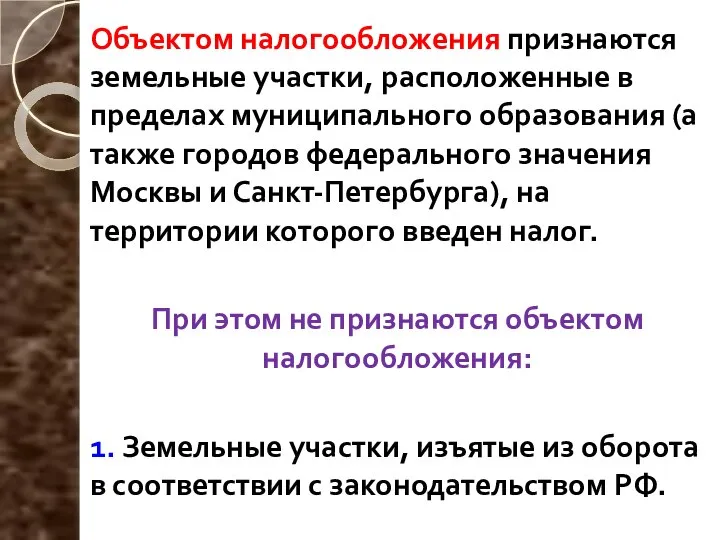

- 23. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (а также городов федерального значения Москвы

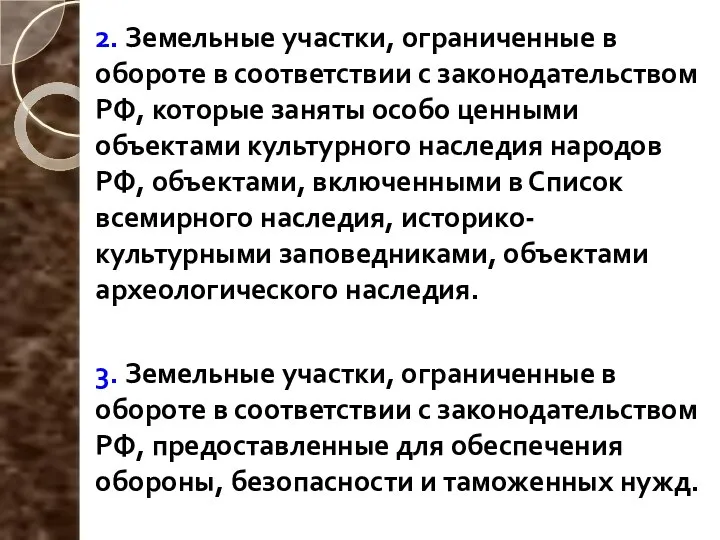

- 24. 2. Земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами

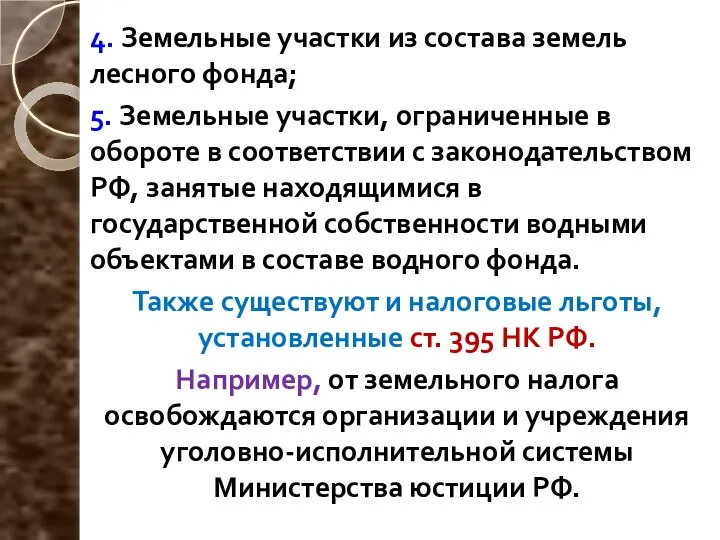

- 25. 4. Земельные участки из состава земель лесного фонда; 5. Земельные участки, ограниченные в обороте в соответствии

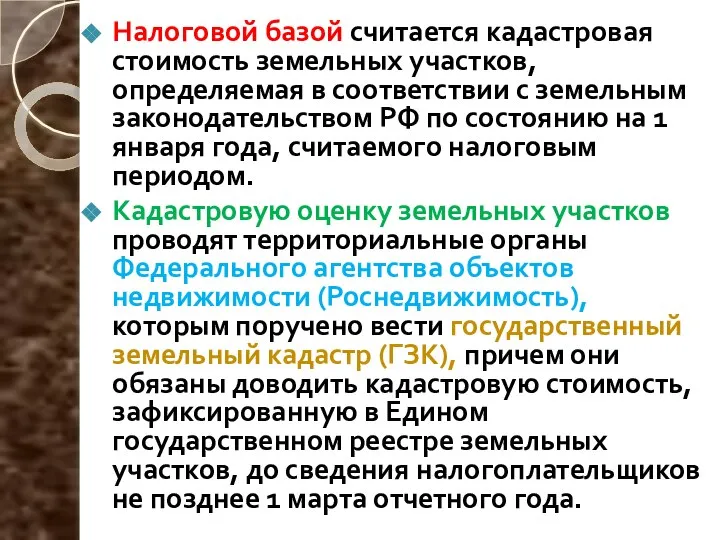

- 26. Налоговой базой считается кадастровая стоимость земельных участков, определяемая в соответствии с земельным законодательством РФ по состоянию

- 27. Если же кадастровая стоимость участка не определена, владелец земельного участка может земельный налог не платить.

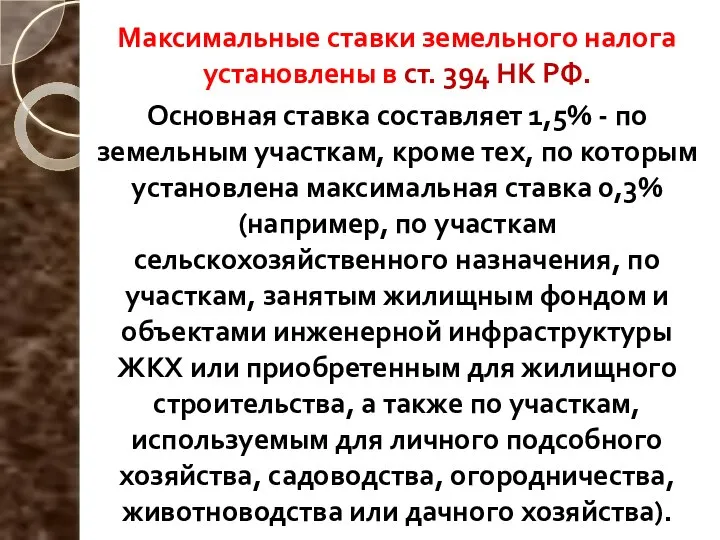

- 28. Максимальные ставки земельного налога установлены в ст. 394 НК РФ. Основная ставка составляет 1,5% - по

- 29. Местные власти вправе установить более низкие ставки и дифференцировать их в зависимости от категорий земель и

- 30. Налоговым периодом, как и по транспортному налогу, является календарный год, а отчетные периоды, которые могут и

- 32. Скачать презентацию

Вопрос 1. Налог на имущество.

Вопрос 1. Налог на имущество.

Налогоплательщиками налога на имущество признаются все российские организации, в том числе

Налогоплательщиками налога на имущество признаются все российские организации, в том числе

Объектом налогообложения признается движимое и недвижимое имущество – включая имущество, переданное

Объектом налогообложения признается движимое и недвижимое имущество – включая имущество, переданное

Налоговой базой является среднегодовая стоимость данного имущества, определяемая исходя из остаточной

Налоговой базой является среднегодовая стоимость данного имущества, определяемая исходя из остаточной

Для организации это означает, что в расчете налоговой базы участвуют основные

Для организации это означает, что в расчете налоговой базы участвуют основные

Объекты, числящиеся на счете 01.0601 "Капитальные вложения в основные средства", а

Объекты, числящиеся на счете 01.0601 "Капитальные вложения в основные средства", а

Налоговым периодом по налогу на имущество согласно ст. 379 НК РФ

Налоговым периодом по налогу на имущество согласно ст. 379 НК РФ

Налоговые ставки, согласно ст. 380 НК РФ, также устанавливаются именно законами

Налоговые ставки, согласно ст. 380 НК РФ, также устанавливаются именно законами

При подсчете средней стоимости имущества за отчетный период - квартал, полугодие

При подсчете средней стоимости имущества за отчетный период - квартал, полугодие

Дальше нужно умножить получившуюся налоговую базу на величину налоговой ставки (с

Дальше нужно умножить получившуюся налоговую базу на величину налоговой ставки (с

Вопрос 2. Транспортный налог.

Вопрос 2. Транспортный налог.

Бюджетное учреждение может быть плательщиком транспортного налога, если на него зарегистрировано

Бюджетное учреждение может быть плательщиком транспортного налога, если на него зарегистрировано

самолеты, вертолеты;

теплоходы, яхты, парусные суда, катера;

снегоходы, мотосани;

моторные лодки, гидроциклы;

несамоходные (буксируемые суда)

самолеты, вертолеты;

теплоходы, яхты, парусные суда, катера;

снегоходы, мотосани;

моторные лодки, гидроциклы;

несамоходные (буксируемые суда)

Налоговым периодом по транспортному налогу является год, а отчетными периодами, которые

Налоговым периодом по транспортному налогу является год, а отчетными периодами, которые

Базовые налоговые ставки (в расчете на одну лошадиную силу мощности двигателя,

Базовые налоговые ставки (в расчете на одну лошадиную силу мощности двигателя,

Уплату транспортного налога и авансовых платежей по нему нужно производить по

Уплату транспортного налога и авансовых платежей по нему нужно производить по

В случае если установлены отчетные периоды, суммы авансовых платежей по

В случае если установлены отчетные периоды, суммы авансовых платежей по

Налоговые расчеты по авансовым платежам подаются по форме, утвержденной Минфином России

Налоговые расчеты по авансовым платежам подаются по форме, утвержденной Минфином России

Вопрос 3. Земельный налог.

Вопрос 3. Земельный налог.

Плательщиком земельного налога согласно ст. 388 НК РФ учреждение может стать

Плательщиком земельного налога согласно ст. 388 НК РФ учреждение может стать

В отношении постоянного (бессрочного) пользования следует отметить, что согласно ст. 20

В отношении постоянного (бессрочного) пользования следует отметить, что согласно ст. 20

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (а

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (а

2. Земельные участки, ограниченные в обороте в соответствии с законодательством РФ,

2. Земельные участки, ограниченные в обороте в соответствии с законодательством РФ,

4. Земельные участки из состава земель лесного фонда;

5. Земельные участки, ограниченные

4. Земельные участки из состава земель лесного фонда;

5. Земельные участки, ограниченные

Налоговой базой считается кадастровая стоимость земельных участков, определяемая в соответствии с

Налоговой базой считается кадастровая стоимость земельных участков, определяемая в соответствии с

Если же кадастровая стоимость участка не определена, владелец земельного участка может

Если же кадастровая стоимость участка не определена, владелец земельного участка может

Максимальные ставки земельного налога установлены в ст. 394 НК РФ.

Основная

Максимальные ставки земельного налога установлены в ст. 394 НК РФ.

Основная

Местные власти вправе установить более низкие ставки и дифференцировать их в

Местные власти вправе установить более низкие ставки и дифференцировать их в

Налоговым периодом, как и по транспортному налогу, является календарный год, а

Налоговым периодом, как и по транспортному налогу, является календарный год, а

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Основные теоретические концепции корпоративных финансов

Основные теоретические концепции корпоративных финансов Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Стратегии финансового развития

Стратегии финансового развития Метод бухгалтерского учета

Метод бухгалтерского учета Бухгалтерский учет. Тема 10. Учет обязательств в организациях

Бухгалтерский учет. Тема 10. Учет обязательств в организациях История появления денег

История появления денег Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ Банковские карты

Банковские карты Денежно-кредитная политика

Денежно-кредитная политика Финансовая политика государства

Финансовая политика государства Финансовая система Российской Федерации

Финансовая система Российской Федерации Предложение ВТБ по обслуживанию в области приема платежей физических лиц

Предложение ВТБ по обслуживанию в области приема платежей физических лиц Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників

Зарплатно-картковий проект. Комплексне банківське рішення для вашої компанії та працівників Технологическое обеспечение ведения бюджетного учета

Технологическое обеспечение ведения бюджетного учета Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році

Декларування громадянами та фізичними особами – підприємцями доходів, отриманих у 2017 році Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші

Що таке фінансовий менеджмент. Чому “фінанси” — це значно ширше, ніж гроші Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Государственный долг

Государственный долг Фондовый рынок в РФ

Фондовый рынок в РФ Урегулирование налоговых споров

Урегулирование налоговых споров Парковки

Парковки