- Налоговые проверки

Содержание

- 2. лектор Артемова Татьяна Анатольевна ведущий эксперт по налогообложению и бухучету Налоговые проверки

- 4. В 2021 году вместо плановых проверок юрлиц и ИП могут проводиться инспекционные визиты

- 5. Устанавливается, что органом контроля после 1 июля 2021 года, но не позднее чем за 20 рабочих

- 6. Также предусмотрено, что проверки предпринимателей в 2021 году могут проводиться с использованием средств дистанционного взаимодействия, в

- 7. Относительно плановых проверок по видам контроля, которые регулируются Федеральным законом от 31 июля 2020 г. №

- 8. ОБЗОР РЕФОРМЫ КОНТРОЛЯ И НАДЗОРА

- 9. 16 декабря депутаты приняли в первом чтении проект "закона-спутника" реформы. Предложено среди прочего скорректировать более 100

- 10. Большинство положений реформы начнет действовать с 1 июля 2021 года. Она не распространяется, в частности, на

- 11. - за соблюдением законодательства о государственном оборонном заказе; - в сфере борьбы с отмыванием преступных доходов

- 12. Онлайн-взаимодействие с проверяющими Контрольно-надзорные органы будут составлять документы в электронной форме и заверять их усиленной квалифицированной

- 13. Направлять в адрес органов документы нужно будет тоже в электронном виде. До 31 декабря 2023 года

- 14. Профилактика нарушений Закон закрепляет приоритет профилактических мероприятий по отношению к контрольно-надзорным. Предусмотрены, в частности, следующие профилактические

- 15. самообследование - самостоятельная автоматизированная оценка соблюдения обязательных требований. Если по итогам самообследования компания или ИП получит

- 16. профилактический визит - беседа по месту деятельности компании или ИП. Даже если в ходе визита выявят

- 17. Независимая оценка соблюдения обязательных требований В федеральном законе о виде контроля смогут предусмотреть независимую оценку соблюдения

- 18. Помимо этого, можно будет избежать различных мероприятий со стороны контрольно-надзорных органов, выступая добровольным членом СРО. Для

- 19. Налоговая нагрузка Налоговая нагрузка является очень важным показателем — чем она больше, тем большую часть своего

- 20. Для каждой отрасли рассчитывается собственный уровень налоговой нагрузки. Если у бизнесмена этот уровень ниже среднего по

- 21. Убытки Постоянные убытки в течение двух и более лет подряд могут вызвать у налоговых инспекторов подозрение.

- 22. Низкий уровень заработной платы Росстат ведет статистику среднего уровня заработной платы по видам экономической деятельности в

- 23. Отсутствие реакции на запросы Когда налоговый орган направляет компании или предпринимателю требование представить пояснения, на ответ

- 24. Мигрирующая компания В данном случае под миграцией понимается переход из одной ИФНС в другую связи со

- 25. Аффилированные посредники Само по себе ведение бизнеса с привлечением посредников не является нарушением. Но если их

- 26. Взаимодействие с ненадежными контрагентами В список кандидатов на выездную проверку можно угодить не только за собственные

- 27. Такая проверка подразумевает запрос учредительных документов, подтверждение полномочий и личности директора, проверку информации о компании в

- 28. Контрагенты-однодневки опасны тем, что могут не уплатить НДС, который вы заявляете к вычету. Если есть подозрение,

- 29. Пограничные показатели у спецрежимников Для применения специальных налоговых режимов в Налоговом кодексе установлены определенные предельные показатели.

- 30. Если в течение года, например, годовой доход приближается к указанной сумме, а потом «откатывает» назад, это

- 31. Превышена безопасная доля вычета НДС Если субъект бизнеса применяет общий режим налогообложенияи вычитает НДС, ему нужно

- 32. Низкий уровень рентабельности Рентабельность — это показатель эффективности использования ресурсов. Рентабельность продаж рассчитывается по формуле: Прибыль

- 33. Для примера рассчитаем рентабельность продаж. Пусть владелец кафе получил по итогам года прибыль в размере 600

- 34. По окончании каждого года ФНС рассчитывает рентабельность каждой сферы деятельности. В общепите она составляет 7%. Получается,

- 35. Существенное отклонение уровня рентабельности Важным основанием для осуществления выездной проверки является снижение уровня рентабельности бизнеса от

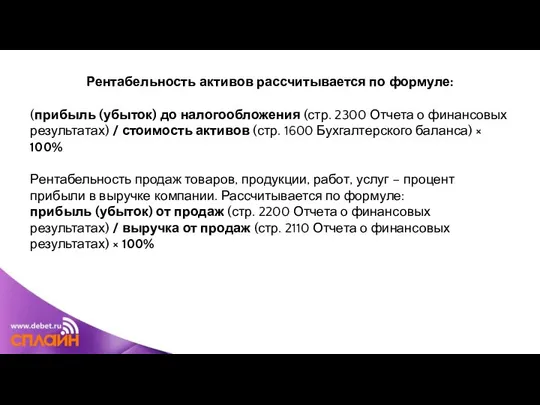

- 36. Рентабельность активов рассчитывается по формуле: (прибыль (убыток) до налогообложения (стр. 2300 Отчета о финансовых результатах) /

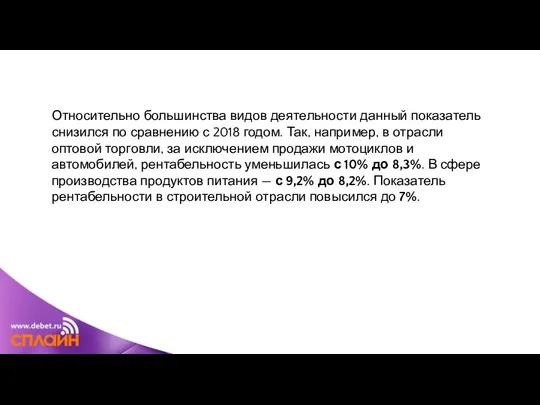

- 37. Относительно большинства видов деятельности данный показатель снизился по сравнению с 2018 годом. Так, например, в отрасли

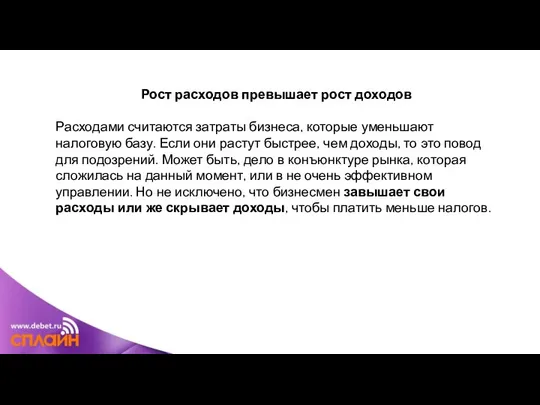

- 38. Рост расходов превышает рост доходов Расходами считаются затраты бизнеса, которые уменьшают налоговую базу. Если они растут

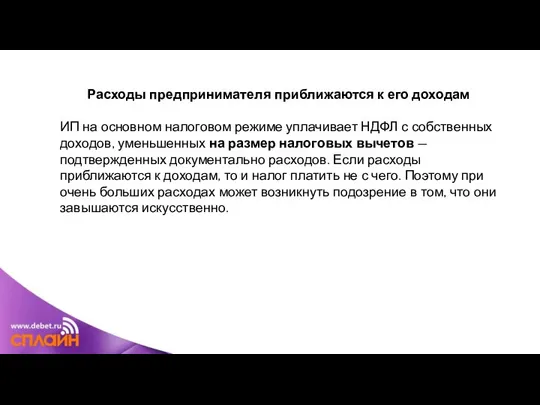

- 39. Расходы предпринимателя приближаются к его доходам ИП на основном налоговом режиме уплачивает НДФЛ с собственных доходов,

- 40. Считается, что безопасная доля вычетов ИП составляет 83%. Если в течение двух лет расходы предпринимателя составляют

- 41. Отбор кандидатов на выездную проверку — сложный многоступенчатый процесс, осуществляемый с применением специальных аналитических систем. Если

- 42. Новые основания для отказа в приёме деклараций

- 43. Минфин публиковал проект законопроекта, согласно которому планируется внесение поправок в ст. 80 и ст. 88 НК

- 44. Последствия поправок Главной целью нового закона является борьба «фирмами-однодневками», однако, по большей мере пострадать могут именно

- 45. Министерство финансов РФ подобным законопроектом пытается на законодательном уровне закрепить ранее сложившуюся позицию ФНС – борьба

- 46. Закрытый перечень оснований отказа ФНС

- 47. Министерством финансов РФ были разработаны поправки в Налоговый кодекс РФ, которые позволят инспекции отказать в принятии

- 48. декларация предоставлена и заверена лицом, не имеющим таких полномочий лицо, которое уполномочено совершать операции по подписанию

- 49. Уведомление налогоплательщика В планируемых поправках в обязанности налоговой инспекции входит в течение 5 рабочих дней уведомить

- 50. Излишек по налогу. Новое применение

- 51. С 1 октября 2020 года у налогоплательщиков появится возможность использовать суммы переплаты по одному налогу для

- 52. В соответствии с прошлыми нормами Налогового кодекса РФ допускался зачёт величины излишка налога в счёт будущих

- 53. Нововведение Ещё в прошлом году был подписан Федеральный закон от 29 сентября 2019 года № 325-ФЗ,

- 54. Порядок возврата сумм переплат Изменения затронут и порядок возврата сумм переплат. Теперь налоговая инспекция прежде чем

- 56. Как вернуть сумму налога, уплаченную по требованию инспекции?

- 57. Перечисление сумм на основании требования ФНС не может приравниваться к добровольной уплате налога. Следовательно, и порядок

- 58. Если же переплата возникла из-за выставленного налоговой инспекцией требования, то такая сумма не может считаться уплаченной

- 59. Одной из причин почему нельзя просто так перевести излишек на расчётный счёт является тот факт, что

- 60. Затраты, к которым нужно быть внимательнее, находясь на ОСНО

- 61. Порой бухгалтер предприятия сталкивается с ситуацией, когда принятые им расходы для целей налогообложения, признаются необоснованными, с

- 62. Сотрудник «выбрал» дни отпуска наперёд Иногда возникают ситуации, когда работодатель предоставляет работнику дни отпуска, которые он

- 63. Специалистами Минфина такие долги, прощённые уволенному сотруднику, расцениваются как подарки. А в соответствии со ст. 270

- 64. Сбор за утилизацию На покупателей в случае приобретения транспортного средства не возлагается обязанность по уплате утилизационного

- 65. В итоге возникает вопрос: а имеет ли право покупатель списать стоимость утилизационного сбора в свои расходы?

- 66. Существует ещё и спорный момент касательно НДС на величину утилизационного сбора, который был выставлен покупателю. В

- 67. Выплаты сотрудникам, не предусмотренные ТК РФ Трудовым кодексом чётко прописаны ситуации, в которых работодатель в обязательном

- 68. Министерство финансов РФ лояльно относится к того рода выплатам и позволяет включать их в расходы предприятия.

- 69. Налоговые органы не разделяют мнения Минфина, поэтому достаточно часто разбирательства с юридическими лицами доходят до суда.

- 70. Членские взносы на определённые цели Саморегулируемые организации (СРО) создаются в различных отраслях экономики, например, в строительстве.

- 71. А вот членство в различных союзах или ассоциациях является добровольным и учёту в расходах с целью

- 72. Издержки сторонних организаций Организация не может учитывать в составе своих расходов возмещение издержек, понесённых другой компанией,

- 73. Отпуск работника за рубежом Стоимость затрат, понесённых организацией с целью возмещения сотрудникам стоимости проезда до места

- 74. Если же в состав расходов для целей налогообложения включить затраты по оплате билетов для выезда за

- 75. Доходы, взысканные по антимонопольным делам Когда антимонопольная служба обнаруживает в действиях организации следы умышленного правонарушения, то

- 76. При этом налогоплательщик не вправе уменьшать налогооблагаемую базу для исчисления налога на прибыль на величину такого

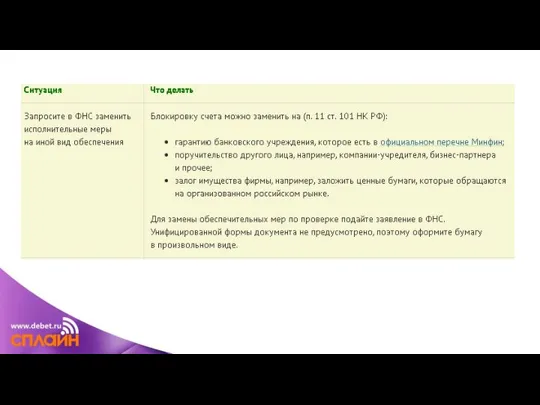

- 78. Причины блокировки в 2021 году Для приостановления операций по банковским счетам налогоплательщика должна быть веская причина.

- 79. Причина № 1. Просрочка отчетности Если ФНС вынесла решение о приостановке операций по счетам из-за несданной

- 80. Инспекция снимет «заморозку» не позднее рабочего дня, следующего за днем сдачи отчетности. Например, если отправите декларацию

- 81. Причина № 2. Долги по требованиям ФНС Если компания не погасила долг по требованию налоговиков, то

- 82. Причина № 3. Исполнение решения по проверке Чтобы обеспечить исполнение решений по налоговым проверкам, ФНС вправе

- 86. Причина № 4. Не представлен квиток о получении запроса Налоговики не только контролируют уплату налогов и

- 87. Если счет заблокирован, то исправить проблему можно двумя способами. Либо отправьте электронную квитанцию, подтвердив, что запрос

- 88. Причина № 5. Отсутствие электронного документооборота с ФНС Для большинства налогоплательщиков предусмотрена обязанность сдавать отчетность в

- 89. Как заполнить платёжное поручение по налогам и взносам в 2021 году

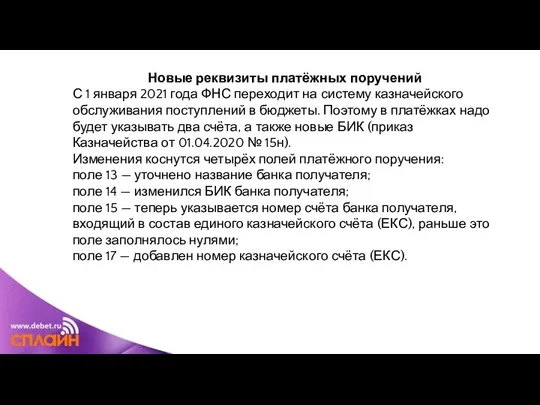

- 90. Новые реквизиты платёжных поручений С 1 января 2021 года ФНС переходит на систему казначейского обслуживания поступлений

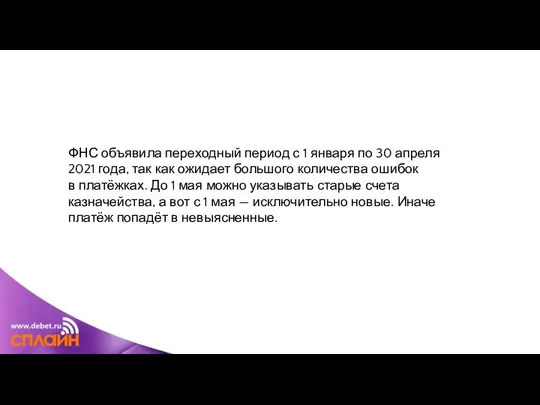

- 91. ФНС объявила переходный период с 1 января по 30 апреля 2021 года, так как ожидает большого

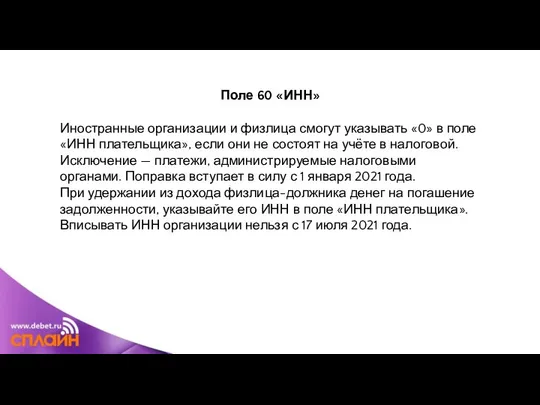

- 93. Поле 60 «ИНН» Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они

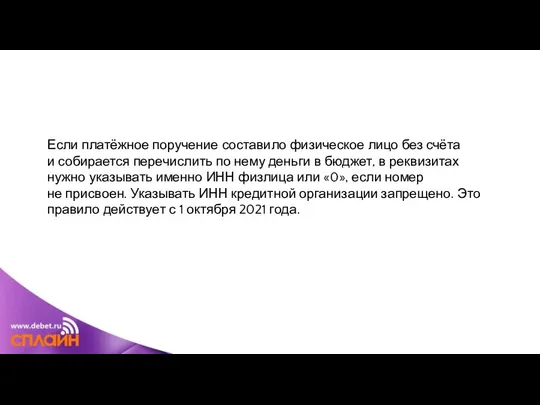

- 94. Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет,

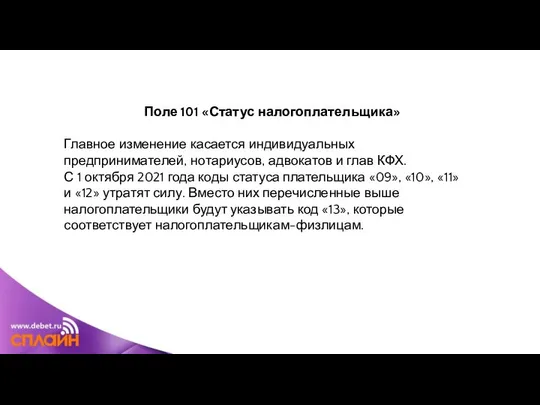

- 95. Поле 101 «Статус налогоплательщика» Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1

- 96. Также часть кодов будет удалена или отредактирована. Добавятся и новые коды: «29» — для политиков, которые

- 97. Поле 106 «Основание платежа» С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды: «ТР» —

- 98. Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе

- 99. Поле 108 «Номер документа — основания платежа» В этом поле указывается номер документа, который является основанием

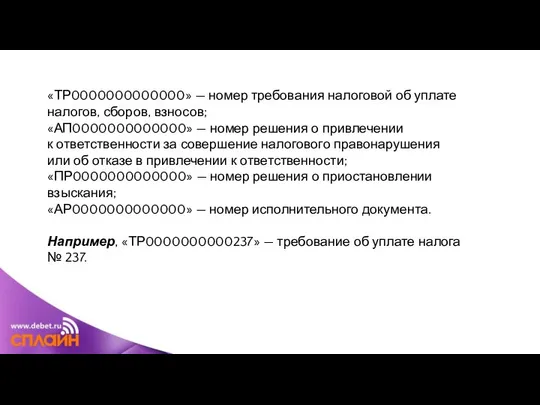

- 100. «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов; «АП0000000000000» — номер решения о привлечении

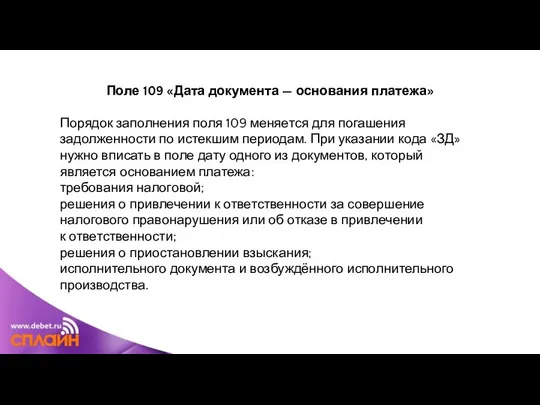

- 101. Поле 109 «Дата документа — основания платежа» Порядок заполнения поля 109 меняется для погашения задолженности по

- 104. Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме Налоговая служба с 09.06.2019 обновила

- 105. Когда инспекторы вправе требовать документы, и чем грозит неподчинение Налоговый орган вправе требовать документы: необходимые в

- 106. Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности или их непредставление в установленные

- 107. Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у них документы либо представление документов

- 108. За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст.

- 109. КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам или исказивших документы и сведения,

- 113. Минфин подсказал, как сэкономить на переводе иностранной «первички» Минфин напоминает, что для того, чтобы отразить расходы

- 114. Официальное делопроизводство в нашей стране ведется на русском языке, поэтому «первичка», составленная на ином языке, нуждается

- 115. Требование может прийти из любой инспекции, где компания стоит на учете Согласно нормам НК РФ, чтобы

- 116. по месту нахождения организации; по месту нахождения ее обособленных подразделений; по месту нахождения принадлежащих ей недвижимого

- 117. Примечание редакции: Обращаем внимание, что направлять документы по требованию ИФНС следует по адресу запросившей их инспекции.

- 118. Суд констатировал, что документы в установленный срок в ИФНС не поданы и оставил штраф в силе

- 119. При проверке декларации инспекторы вправе истребовать любые документы Компании не удалось оспорить штраф за непредоставление оборотно-сальдовой

- 120. Право на налоговые вычеты НДС заявлено по счетам-фактурам. Однако проверяющие усомнились в реальности сделок и в

- 121. Требование о предоставлении копий документов организация оставила без исполнения. Кроме того, она даже не сообщила в

- 122. Поэтому ИФНС при проведении проверки декларации вправе требовать любые документы, подтверждающие правомерность применения налоговых вычетов. Довод

- 123. В целом отмечается тенденция к повышению аппетитов инспекторов. Так, недавним Решением ФНС РФ от 19.06.2019 №

- 124. Реквизиты запрашиваемых документов инспекторы указывать не должны Налогоплательщик обжаловал требование ИФНС о представлении 1 027 счетов-фактур,

- 125. Суды такое толкование кодекса не поддержали. Арбитры указали, что ст. 93.1 НК РФ не устанавливает обязанности

- 126. В рамках выездной проверки могут запрашиваться любые документы. Пункт 12 статьи 89 НК РФ содержит лишь

- 127. «в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и

- 128. Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не

- 129. Требования в рамках «встречных проверок». Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках

- 130. Однако данные ограничения могут быть легко инспектором преодолены. Если документы, связанные с деятельностью налогоплательщика нельзя истребовать

- 131. Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть

- 132. Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом

- 133. Требования, выставленные в рамках предпроверочного анализа. Если вы получили требование, в котором есть фраза «Вне рамок

- 136. Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у

- 138. Скачать презентацию

лектор Артемова Татьяна Анатольевна

ведущий эксперт по налогообложению и бухучету

Налоговые проверки

лектор Артемова Татьяна Анатольевна

ведущий эксперт по налогообложению и бухучету

Налоговые проверки

В 2021 году вместо плановых проверок юрлиц и ИП могут проводиться

В 2021 году вместо плановых проверок юрлиц и ИП могут проводиться

Устанавливается, что органом контроля после 1 июля 2021 года, но не

Устанавливается, что органом контроля после 1 июля 2021 года, но не

Также предусмотрено, что проверки предпринимателей в 2021 году могут проводиться с

Также предусмотрено, что проверки предпринимателей в 2021 году могут проводиться с

Относительно плановых проверок по видам контроля, которые регулируются Федеральным законом от 31

Относительно плановых проверок по видам контроля, которые регулируются Федеральным законом от 31

ОБЗОР РЕФОРМЫ КОНТРОЛЯ И НАДЗОРА

ОБЗОР РЕФОРМЫ КОНТРОЛЯ И НАДЗОРА

16 декабря депутаты приняли в первом чтении проект "закона-спутника" реформы. Предложено

16 декабря депутаты приняли в первом чтении проект "закона-спутника" реформы. Предложено

Большинство положений реформы начнет действовать с 1 июля 2021 года.

Она не

Большинство положений реформы начнет действовать с 1 июля 2021 года.

Она не

- за соблюдением законодательства о государственном оборонном заказе;

- в сфере борьбы

- за соблюдением законодательства о государственном оборонном заказе;

- в сфере борьбы

Онлайн-взаимодействие с проверяющими

Контрольно-надзорные органы будут составлять документы в электронной форме и

Онлайн-взаимодействие с проверяющими

Контрольно-надзорные органы будут составлять документы в электронной форме и

Направлять в адрес органов документы нужно будет тоже в электронном виде.

Направлять в адрес органов документы нужно будет тоже в электронном виде.

Профилактика нарушений

Закон закрепляет приоритет профилактических мероприятий по отношению к контрольно-надзорным. Предусмотрены,

Профилактика нарушений

Закон закрепляет приоритет профилактических мероприятий по отношению к контрольно-надзорным. Предусмотрены,

самообследование - самостоятельная автоматизированная оценка соблюдения обязательных требований. Если по итогам

самообследование - самостоятельная автоматизированная оценка соблюдения обязательных требований. Если по итогам

профилактический визит - беседа по месту деятельности компании или ИП. Даже

профилактический визит - беседа по месту деятельности компании или ИП. Даже

Независимая оценка соблюдения обязательных требований

В федеральном законе о виде контроля смогут

Независимая оценка соблюдения обязательных требований

В федеральном законе о виде контроля смогут

Помимо этого, можно будет избежать различных мероприятий со стороны контрольно-надзорных органов,

Помимо этого, можно будет избежать различных мероприятий со стороны контрольно-надзорных органов,

Налоговая нагрузка

Налоговая нагрузка является очень важным показателем — чем она больше,

Налоговая нагрузка

Налоговая нагрузка является очень важным показателем — чем она больше,

Для каждой отрасли рассчитывается собственный уровень налоговой нагрузки. Если у бизнесмена этот

Для каждой отрасли рассчитывается собственный уровень налоговой нагрузки. Если у бизнесмена этот

Убытки

Постоянные убытки в течение двух и более лет подряд могут вызвать у налоговых

Убытки

Постоянные убытки в течение двух и более лет подряд могут вызвать у налоговых

Низкий уровень заработной платы

Росстат ведет статистику среднего уровня заработной платы по

Низкий уровень заработной платы

Росстат ведет статистику среднего уровня заработной платы по

Отсутствие реакции на запросы

Когда налоговый орган направляет компании или предпринимателю требование

Отсутствие реакции на запросы

Когда налоговый орган направляет компании или предпринимателю требование

Мигрирующая компания

В данном случае под миграцией понимается переход из одной ИФНС

Мигрирующая компания

В данном случае под миграцией понимается переход из одной ИФНС

Аффилированные посредники

Само по себе ведение бизнеса с привлечением посредников не является

Аффилированные посредники

Само по себе ведение бизнеса с привлечением посредников не является

Взаимодействие с ненадежными контрагентами

В список кандидатов на выездную проверку можно угодить

Взаимодействие с ненадежными контрагентами

В список кандидатов на выездную проверку можно угодить

Такая проверка подразумевает запрос учредительных документов, подтверждение полномочий и личности директора,

Такая проверка подразумевает запрос учредительных документов, подтверждение полномочий и личности директора,

Контрагенты-однодневки опасны тем, что могут не уплатить НДС, который вы заявляете к

Контрагенты-однодневки опасны тем, что могут не уплатить НДС, который вы заявляете к

Пограничные показатели у спецрежимников

Для применения специальных налоговых режимов в Налоговом кодексе

Пограничные показатели у спецрежимников

Для применения специальных налоговых режимов в Налоговом кодексе

Если в течение года, например, годовой доход приближается к указанной сумме,

Если в течение года, например, годовой доход приближается к указанной сумме,

Превышена безопасная доля вычета НДС

Если субъект бизнеса применяет общий режим налогообложенияи

Превышена безопасная доля вычета НДС

Если субъект бизнеса применяет общий режим налогообложенияи

Низкий уровень рентабельности

Рентабельность — это показатель эффективности использования ресурсов. Рентабельность продаж рассчитывается

Низкий уровень рентабельности

Рентабельность — это показатель эффективности использования ресурсов. Рентабельность продаж рассчитывается

Для примера рассчитаем рентабельность продаж. Пусть владелец кафе получил по итогам

Для примера рассчитаем рентабельность продаж. Пусть владелец кафе получил по итогам

По окончании каждого года ФНС рассчитывает рентабельность каждой сферы деятельности. В

По окончании каждого года ФНС рассчитывает рентабельность каждой сферы деятельности. В

Существенное отклонение уровня рентабельности

Важным основанием для осуществления выездной проверки является снижение

Существенное отклонение уровня рентабельности

Важным основанием для осуществления выездной проверки является снижение

Рентабельность активов рассчитывается по формуле:

(прибыль (убыток) до налогообложения (стр. 2300 Отчета о

Рентабельность активов рассчитывается по формуле:

(прибыль (убыток) до налогообложения (стр. 2300 Отчета о

Относительно большинства видов деятельности данный показатель снизился по сравнению с 2018

Относительно большинства видов деятельности данный показатель снизился по сравнению с 2018

Рост расходов превышает рост доходов

Расходами считаются затраты бизнеса, которые уменьшают налоговую

Рост расходов превышает рост доходов

Расходами считаются затраты бизнеса, которые уменьшают налоговую

Расходы предпринимателя приближаются к его доходам

ИП на основном налоговом режиме уплачивает

Расходы предпринимателя приближаются к его доходам

ИП на основном налоговом режиме уплачивает

Считается, что безопасная доля вычетов ИП составляет 83%. Если в течение двух лет

Считается, что безопасная доля вычетов ИП составляет 83%. Если в течение двух лет

Отбор кандидатов на выездную проверку — сложный многоступенчатый процесс, осуществляемый с применением

Отбор кандидатов на выездную проверку — сложный многоступенчатый процесс, осуществляемый с применением

Новые основания для отказа в приёме деклараций

Новые основания для отказа в приёме деклараций

Минфин публиковал проект законопроекта, согласно которому планируется внесение поправок в ст.

Минфин публиковал проект законопроекта, согласно которому планируется внесение поправок в ст.

Последствия поправок

Главной целью нового закона является борьба «фирмами-однодневками», однако, по большей

Последствия поправок

Главной целью нового закона является борьба «фирмами-однодневками», однако, по большей

Министерство финансов РФ подобным законопроектом пытается на законодательном уровне закрепить ранее

Министерство финансов РФ подобным законопроектом пытается на законодательном уровне закрепить ранее

Закрытый перечень оснований отказа ФНС

Закрытый перечень оснований отказа ФНС

Министерством финансов РФ были разработаны поправки в Налоговый кодекс РФ, которые

Министерством финансов РФ были разработаны поправки в Налоговый кодекс РФ, которые

декларация предоставлена и заверена лицом, не имеющим таких полномочий

лицо, которое уполномочено

лицо, которое уполномочено

Уведомление налогоплательщика

В планируемых поправках в обязанности налоговой инспекции входит в течение 5

Уведомление налогоплательщика

В планируемых поправках в обязанности налоговой инспекции входит в течение 5

Излишек по налогу. Новое применение

Излишек по налогу. Новое применение

С 1 октября 2020 года у налогоплательщиков появится возможность использовать суммы переплаты по

С 1 октября 2020 года у налогоплательщиков появится возможность использовать суммы переплаты по

В соответствии с прошлыми нормами Налогового кодекса РФ допускался зачёт величины

В соответствии с прошлыми нормами Налогового кодекса РФ допускался зачёт величины

Нововведение

Ещё в прошлом году был подписан Федеральный закон от 29 сентября 2019

Нововведение

Ещё в прошлом году был подписан Федеральный закон от 29 сентября 2019

Порядок возврата сумм переплат

Изменения затронут и порядок возврата сумм переплат. Теперь

Порядок возврата сумм переплат

Изменения затронут и порядок возврата сумм переплат. Теперь

Как вернуть сумму налога, уплаченную по требованию инспекции?

Как вернуть сумму налога, уплаченную по требованию инспекции?

Перечисление сумм на основании требования ФНС не может приравниваться к добровольной уплате

Перечисление сумм на основании требования ФНС не может приравниваться к добровольной уплате

Если же переплата возникла из-за выставленного налоговой инспекцией требования, то такая

Если же переплата возникла из-за выставленного налоговой инспекцией требования, то такая

Одной из причин почему нельзя просто так перевести излишек на расчётный

Одной из причин почему нельзя просто так перевести излишек на расчётный

Затраты, к которым нужно быть внимательнее, находясь на ОСНО

Затраты, к которым нужно быть внимательнее, находясь на ОСНО

Порой бухгалтер предприятия сталкивается с ситуацией, когда принятые им расходы для

Порой бухгалтер предприятия сталкивается с ситуацией, когда принятые им расходы для

Сотрудник «выбрал» дни отпуска наперёд

Иногда возникают ситуации, когда работодатель предоставляет работнику

Сотрудник «выбрал» дни отпуска наперёд

Иногда возникают ситуации, когда работодатель предоставляет работнику

Специалистами Минфина такие долги, прощённые уволенному сотруднику, расцениваются как подарки. А

Специалистами Минфина такие долги, прощённые уволенному сотруднику, расцениваются как подарки. А

Сбор за утилизацию

На покупателей в случае приобретения транспортного средства не возлагается

Сбор за утилизацию

На покупателей в случае приобретения транспортного средства не возлагается

В итоге возникает вопрос: а имеет ли право покупатель списать стоимость

В итоге возникает вопрос: а имеет ли право покупатель списать стоимость

Существует ещё и спорный момент касательно НДС на величину утилизационного сбора,

Существует ещё и спорный момент касательно НДС на величину утилизационного сбора,

Выплаты сотрудникам, не предусмотренные ТК РФ

Трудовым кодексом чётко прописаны ситуации, в

Выплаты сотрудникам, не предусмотренные ТК РФ

Трудовым кодексом чётко прописаны ситуации, в

Министерство финансов РФ лояльно относится к того рода выплатам и позволяет

Министерство финансов РФ лояльно относится к того рода выплатам и позволяет

Налоговые органы не разделяют мнения Минфина, поэтому достаточно часто разбирательства с

Налоговые органы не разделяют мнения Минфина, поэтому достаточно часто разбирательства с

Членские взносы на определённые цели

Саморегулируемые организации (СРО) создаются в различных отраслях

Членские взносы на определённые цели

Саморегулируемые организации (СРО) создаются в различных отраслях

А вот членство в различных союзах или ассоциациях является добровольным и учёту

А вот членство в различных союзах или ассоциациях является добровольным и учёту

Издержки сторонних организаций

Организация не может учитывать в составе своих расходов возмещение

Издержки сторонних организаций

Организация не может учитывать в составе своих расходов возмещение

Отпуск работника за рубежом

Стоимость затрат, понесённых организацией с целью возмещения сотрудникам

Отпуск работника за рубежом

Стоимость затрат, понесённых организацией с целью возмещения сотрудникам

Если же в состав расходов для целей налогообложения включить затраты по

Если же в состав расходов для целей налогообложения включить затраты по

Доходы, взысканные по антимонопольным делам

Когда антимонопольная служба обнаруживает в действиях организации

Доходы, взысканные по антимонопольным делам

Когда антимонопольная служба обнаруживает в действиях организации

При этом налогоплательщик не вправе уменьшать налогооблагаемую базу для исчисления налога на прибыль на величину

При этом налогоплательщик не вправе уменьшать налогооблагаемую базу для исчисления налога на прибыль на величину

Причины блокировки в 2021 году

Для приостановления операций по банковским счетам налогоплательщика должна

Причины блокировки в 2021 году

Для приостановления операций по банковским счетам налогоплательщика должна

Причина № 1. Просрочка отчетности Если ФНС вынесла решение о приостановке операций по счетам

Причина № 1. Просрочка отчетности Если ФНС вынесла решение о приостановке операций по счетам

Инспекция снимет «заморозку» не позднее рабочего дня, следующего за днем сдачи отчетности. Например,

Инспекция снимет «заморозку» не позднее рабочего дня, следующего за днем сдачи отчетности. Например,

Причина № 2. Долги по требованиям ФНС Если компания не погасила долг по требованию налоговиков,

Причина № 2. Долги по требованиям ФНС Если компания не погасила долг по требованию налоговиков,

Причина № 3. Исполнение решения по проверке Чтобы обеспечить исполнение решений по налоговым проверкам,

Причина № 3. Исполнение решения по проверке Чтобы обеспечить исполнение решений по налоговым проверкам,

Причина № 4. Не представлен квиток о получении запроса Налоговики не только контролируют уплату налогов

Причина № 4. Не представлен квиток о получении запроса Налоговики не только контролируют уплату налогов

Если счет заблокирован, то исправить проблему можно двумя способами. Либо отправьте электронную

Если счет заблокирован, то исправить проблему можно двумя способами. Либо отправьте электронную

Причина № 5. Отсутствие электронного документооборота с ФНС Для большинства налогоплательщиков предусмотрена обязанность

Причина № 5. Отсутствие электронного документооборота с ФНС Для большинства налогоплательщиков предусмотрена обязанность

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Новые реквизиты платёжных поручений

С 1 января 2021 года ФНС переходит на систему казначейского обслуживания

Новые реквизиты платёжных поручений

С 1 января 2021 года ФНС переходит на систему казначейского обслуживания

ФНС объявила переходный период с 1 января по 30 апреля 2021 года, так как ожидает

ФНС объявила переходный период с 1 января по 30 апреля 2021 года, так как ожидает

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика»,

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика»,

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав

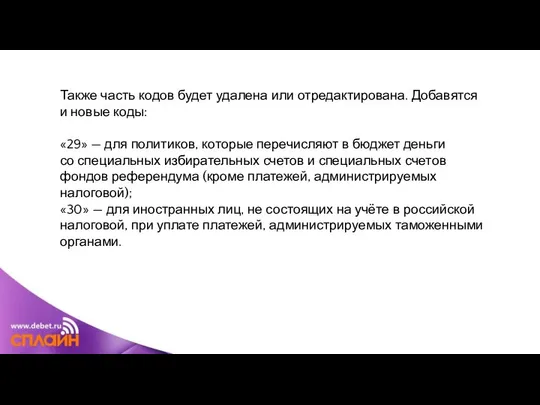

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

«29» — для политиков, которые

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

«29» — для политиков, которые

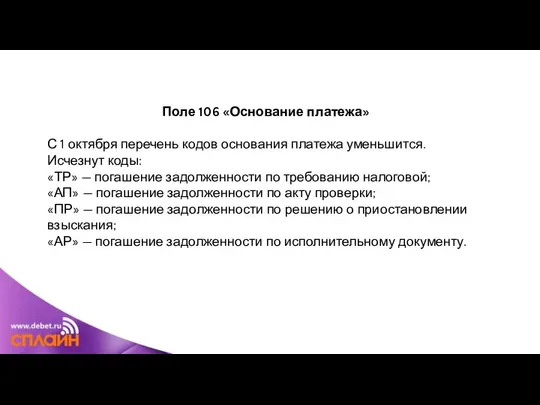

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

«ТР» —

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

«ТР» —

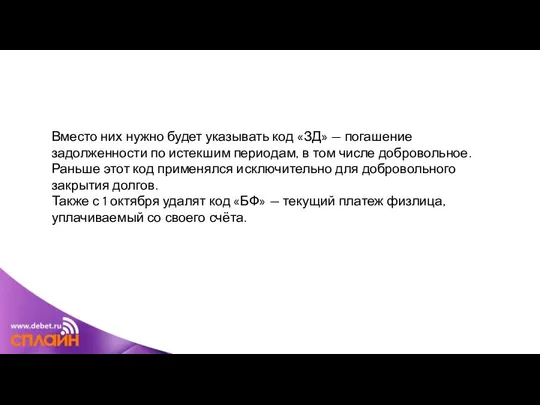

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам,

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам,

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который

«ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

«АП0000000000000» — номер решения о привлечении

«ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

«АП0000000000000» — номер решения о привлечении

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у

За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность

За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам

Минфин подсказал, как сэкономить на переводе иностранной «первички»

Минфин напоминает, что для

Минфин подсказал, как сэкономить на переводе иностранной «первички»

Минфин напоминает, что для

Официальное делопроизводство в нашей стране ведется на русском языке, поэтому «первичка»,

Официальное делопроизводство в нашей стране ведется на русском языке, поэтому «первичка»,

Требование может прийти из любой инспекции, где компания стоит на учете

Согласно

Требование может прийти из любой инспекции, где компания стоит на учете

Согласно

по месту нахождения организации;

по месту нахождения ее обособленных подразделений;

по месту нахождения

по месту нахождения организации;

по месту нахождения ее обособленных подразделений;

по месту нахождения

Примечание редакции:

Обращаем внимание, что направлять документы по требованию ИФНС следует по

Примечание редакции:

Обращаем внимание, что направлять документы по требованию ИФНС следует по

Суд констатировал, что документы в установленный срок в ИФНС не поданы

Суд констатировал, что документы в установленный срок в ИФНС не поданы

При проверке декларации инспекторы вправе истребовать любые документы

Компании не удалось оспорить

При проверке декларации инспекторы вправе истребовать любые документы

Компании не удалось оспорить

Право на налоговые вычеты НДС заявлено по счетам-фактурам. Однако проверяющие усомнились

Право на налоговые вычеты НДС заявлено по счетам-фактурам. Однако проверяющие усомнились

Требование о предоставлении копий документов организация оставила без исполнения. Кроме того,

Требование о предоставлении копий документов организация оставила без исполнения. Кроме того,

Поэтому ИФНС при проведении проверки декларации вправе требовать любые документы, подтверждающие

Поэтому ИФНС при проведении проверки декларации вправе требовать любые документы, подтверждающие

В целом отмечается тенденция к повышению аппетитов инспекторов. Так, недавним Решением ФНС

В целом отмечается тенденция к повышению аппетитов инспекторов. Так, недавним Решением ФНС

Реквизиты запрашиваемых документов инспекторы указывать не должны

Налогоплательщик обжаловал требование ИФНС о

Реквизиты запрашиваемых документов инспекторы указывать не должны

Налогоплательщик обжаловал требование ИФНС о

Суды такое толкование кодекса не поддержали. Арбитры указали, что ст. 93.1

Суды такое толкование кодекса не поддержали. Арбитры указали, что ст. 93.1

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются,

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются,

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении

Или, например, у вас может быть запрошена информация о том, как

Или, например, у вас может быть запрошена информация о том, как

Требования, выставленные в рамках предпроверочного анализа.

Если вы получили требование, в котором

Требования, выставленные в рамках предпроверочного анализа.

Если вы получили требование, в котором

Такие требования используются инспекторами очень широко, и информация о вас аналогичным

Такие требования используются инспекторами очень широко, и информация о вас аналогичным

Денежный рынок

Денежный рынок Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Ревизия. Организация и основные этапы ревизии

Ревизия. Организация и основные этапы ревизии Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Своя игра Финансовая грамотность. Осторожно, мошенники

Своя игра Финансовая грамотность. Осторожно, мошенники Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Налоги

Налоги Операции коммерческого банка

Операции коммерческого банка ЕСХН

ЕСХН Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Ответы на тест. Компания Брокеркредитсервис

Ответы на тест. Компания Брокеркредитсервис Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Риски страховой компании

Риски страховой компании Прозрачная благотворительность

Прозрачная благотворительность Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Выпуск денег в хозяйственный оборот

Выпуск денег в хозяйственный оборот Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами