- Оценка кредитоспособности заемщика в российских условиях

Содержание

- 2. Экономические особенности скоринга в России Высокая динамика социально-экономических процессов необходим высокий поток кредитных заявок скоринговая система

- 3. Социальные особенности скоринга в России Особенности гендерных отношений корректный учет диверсификации доходов членов домохозяйства учет общности

- 4. Методологические требования к скоринговой системе Функционирование вне зависимости от наличия исторических данных Адаптивность к изменяющейся макроэкономической

- 5. Методика MacroScoring: платежеспособность Платежеспособность физического лица оцениваются на основании прогноза его будущих вероятностных доходов и расходов

- 6. Методика MacroScoring: кредитоспособность Физическое лицо Заемщик (созаемщик) поручитель Источник доходов Собственность основное обеспечение доп. обеспечение восстановление

- 7. Анализируемые характеристики объектов заявки Физическое лицо Источник дохода Собственность пол возраст образование трудовой стаж типология домохозяйства

- 8. Поддерживаемые критерии кредитоспособности и анализируемые риски объектов заявки Поддерживаемые критерии Анализируемые риски вероятность дефолта вероятность возникновения

- 9. Управление объектами, влияющими на оценку Программная реализация методологии позволяет определять свойства объектов в явном виде: Кредитные

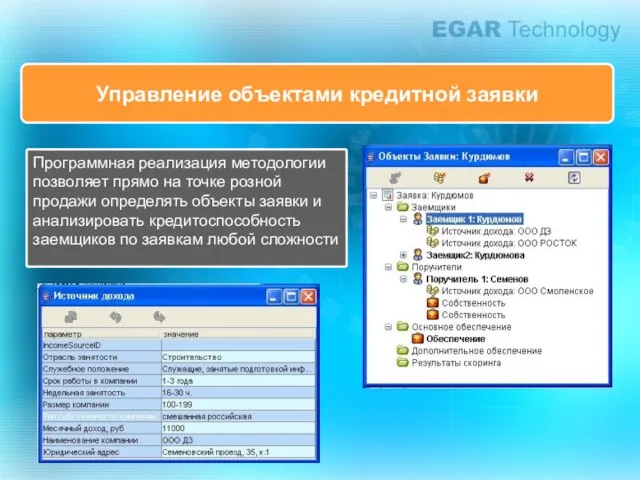

- 10. Управление объектами кредитной заявки Программная реализация методологии позволяет прямо на точке розной продажи определять объекты заявки

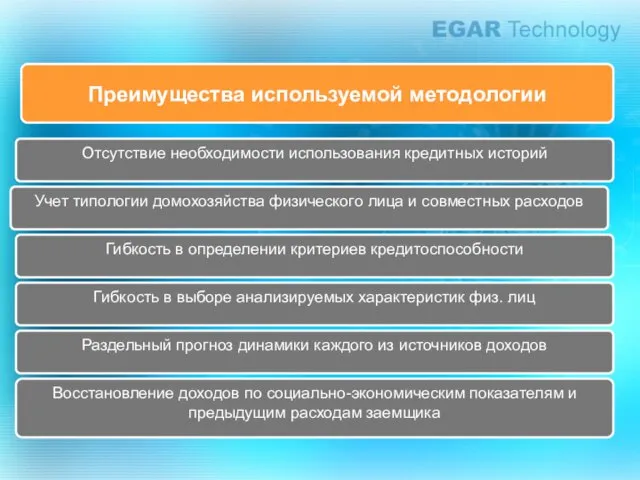

- 11. Преимущества используемой методологии Учет типологии домохозяйства физического лица и совместных расходов Отсутствие необходимости использования кредитных историй

- 13. Скачать презентацию

Экономические особенности скоринга в России

Высокая динамика социально-экономических процессов

необходим высокий поток кредитных

Экономические особенности скоринга в России

Высокая динамика социально-экономических процессов

необходим высокий поток кредитных

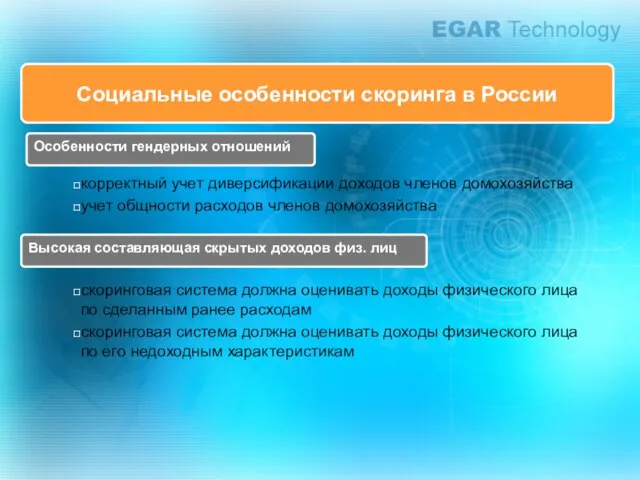

Социальные особенности скоринга в России

Особенности гендерных отношений

корректный учет диверсификации доходов членов

Социальные особенности скоринга в России

Особенности гендерных отношений

корректный учет диверсификации доходов членов

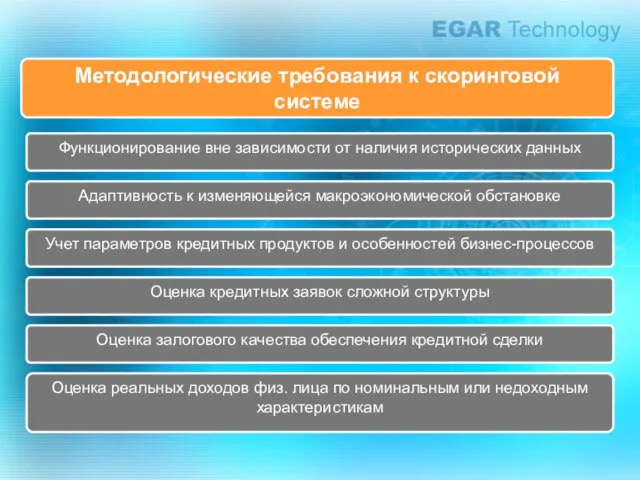

Методологические требования к скоринговой системе

Функционирование вне зависимости от наличия исторических данных

Адаптивность

Методологические требования к скоринговой системе

Функционирование вне зависимости от наличия исторических данных

Адаптивность

Методика MacroScoring: платежеспособность

Платежеспособность физического лица оцениваются на основании прогноза его будущих

Методика MacroScoring: платежеспособность

Платежеспособность физического лица оцениваются на основании прогноза его будущих

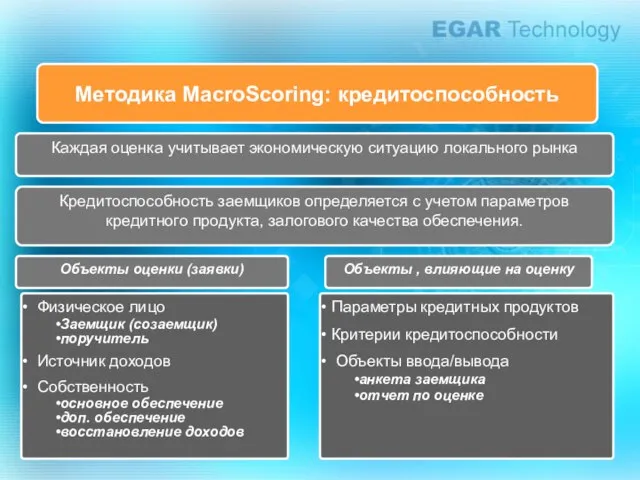

Методика MacroScoring: кредитоспособность

Физическое лицо

Заемщик (созаемщик)

поручитель

Источник доходов

Собственность

основное обеспечение

доп. обеспечение

восстановление

Методика MacroScoring: кредитоспособность

Физическое лицо

Заемщик (созаемщик)

поручитель

Источник доходов

Собственность

основное обеспечение

доп. обеспечение

восстановление

Анализируемые характеристики объектов заявки

Физическое лицо

Источник дохода

Собственность

пол

возраст

образование

трудовой стаж

типология домохозяйства

принадлежность

Анализируемые характеристики объектов заявки

Физическое лицо

Источник дохода

Собственность

пол

возраст

образование

трудовой стаж

типология домохозяйства

принадлежность

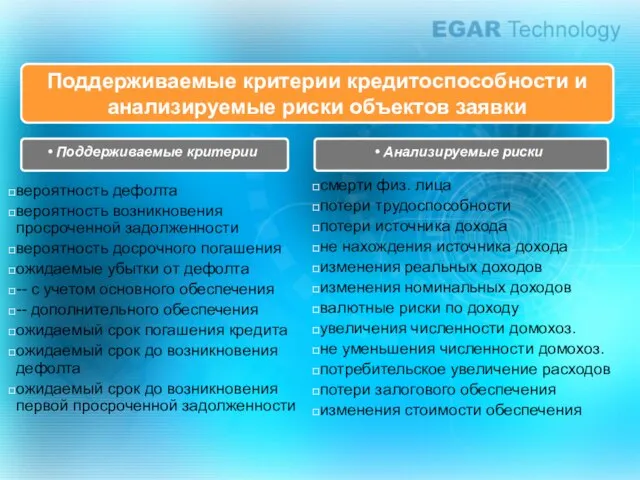

Поддерживаемые критерии кредитоспособности и анализируемые риски объектов заявки

Поддерживаемые критерии

Анализируемые

Поддерживаемые критерии кредитоспособности и анализируемые риски объектов заявки

Поддерживаемые критерии

Анализируемые

Управление объектами, влияющими на оценку

Программная реализация методологии позволяет определять свойства объектов

Управление объектами, влияющими на оценку

Программная реализация методологии позволяет определять свойства объектов

Управление объектами кредитной заявки

Программная реализация методологии позволяет прямо на точке розной

Управление объектами кредитной заявки

Программная реализация методологии позволяет прямо на точке розной

Преимущества используемой методологии

Учет типологии домохозяйства физического лица и совместных расходов

Отсутствие необходимости

Преимущества используемой методологии

Учет типологии домохозяйства физического лица и совместных расходов

Отсутствие необходимости

Государственная поддержка малого и среднего бизнеса

Государственная поддержка малого и среднего бизнеса Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья

Основы финансов в рыночной экономике. Финансовая система: сущность, подсистемы, сферы и звенья Бухгалтерская (финансовая) отчетность. Бухгалтерский баланс. Лекция 2

Бухгалтерская (финансовая) отчетность. Бухгалтерский баланс. Лекция 2 Особенности применения Правил казначейского сопровождения средств, утвержденных постановлением Правительства РФ

Особенности применения Правил казначейского сопровождения средств, утвержденных постановлением Правительства РФ Коммерческое предложение. Банковская гарантия

Коммерческое предложение. Банковская гарантия Налоговая выгода. Статья 54.1 НК РФ

Налоговая выгода. Статья 54.1 НК РФ Value chain analysis

Value chain analysis Страховые взносы: итоги 2-го полугодия 2017 года

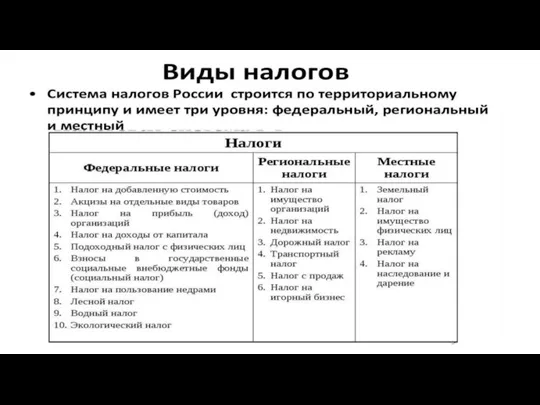

Страховые взносы: итоги 2-го полугодия 2017 года Виды налогов по уровням

Виды налогов по уровням Финансовая политика государства

Финансовая политика государства Финансы предприятий, учреждений и организаций

Финансы предприятий, учреждений и организаций Особенности формирования безубыточности инвестиции

Особенности формирования безубыточности инвестиции Контроль качества аудита

Контроль качества аудита Тенденции развития финансовых рынков за рубежом и их роль в финансировании экономики

Тенденции развития финансовых рынков за рубежом и их роль в финансировании экономики Финансы Словении

Финансы Словении Целевые параметры по заемщику

Целевые параметры по заемщику Учет начислений и удержаний из заработной платы

Учет начислений и удержаний из заработной платы Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност

Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност Развитие индустриальных парков и технопарков

Развитие индустриальных парков и технопарков Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ

Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ Интерактивная игра Финансовые ребусы

Интерактивная игра Финансовые ребусы Открытие и ведение расчетного счета

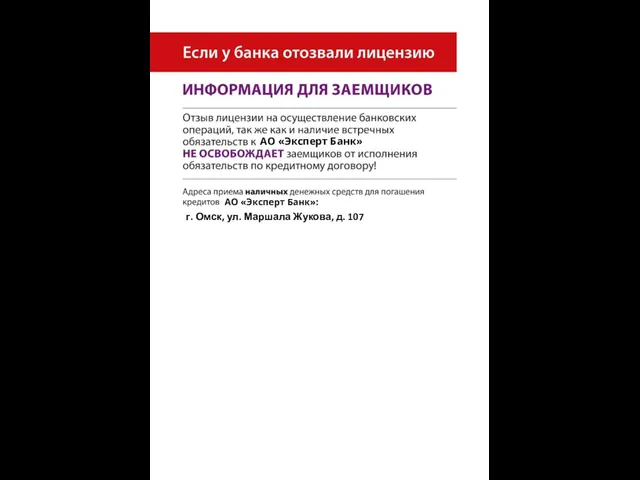

Открытие и ведение расчетного счета Информация для заемщиков АО Эксперт Банк

Информация для заемщиков АО Эксперт Банк Электронные деньги и платежные системы

Электронные деньги и платежные системы Пример использования Excel

Пример использования Excel Зарплатный проект

Зарплатный проект Отчет о работе фонда социальной поддержки населения г. Урень

Отчет о работе фонда социальной поддержки населения г. Урень Заработная плата: юридический аспект

Заработная плата: юридический аспект