- Переход на федеральные стандарты с 01.01.2019

Содержание

- 2. Департамент финансов Ярославской области Приказом Минфина РФ от 19.03.2019 № 45н утверждена новая программа разработки федеральных

- 3. Департамент финансов Ярославской области Программа разработки 29 федеральных стандартов бухгалтерского учета государственных финансов

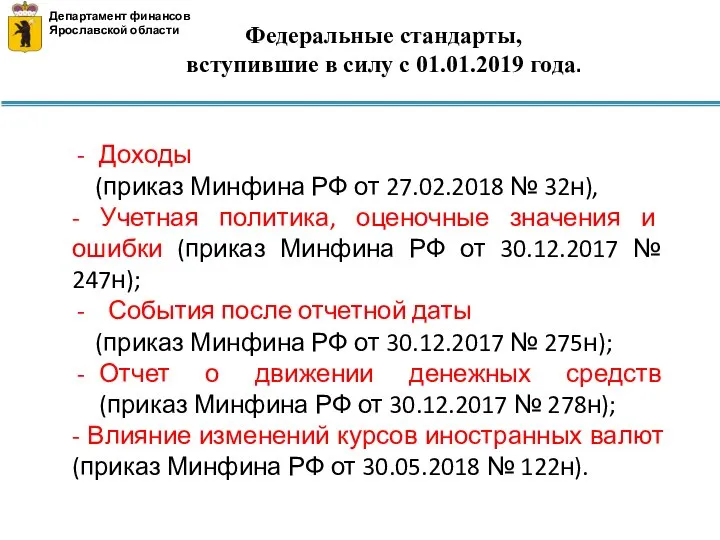

- 4. Федеральные стандарты, вступившие в силу с 01.01.2019 года. Департамент финансов Ярославской области Доходы (приказ Минфина РФ

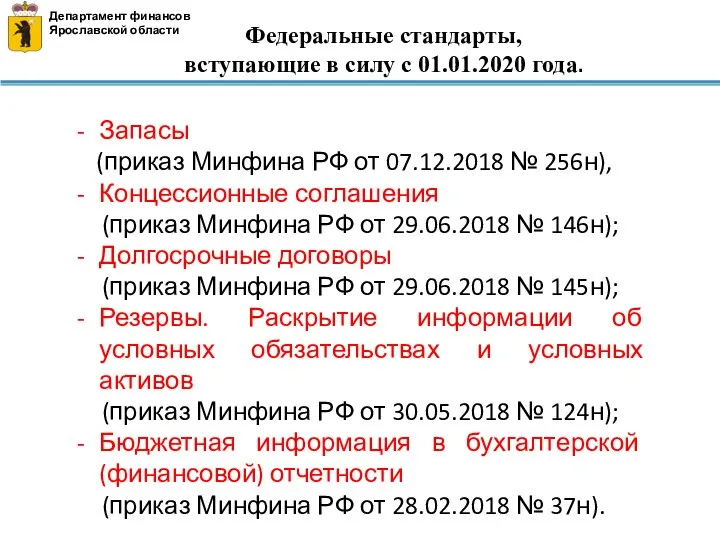

- 5. Федеральные стандарты, вступающие в силу с 01.01.2020 года. Департамент финансов Ярославской области Запасы (приказ Минфина РФ

- 6. Департамент финансов Ярославской области

- 7. Департамент финансов Ярославской области Не применяется к доходам, возникающим в результате (п.4 СГС «Доходы»): а) доходы

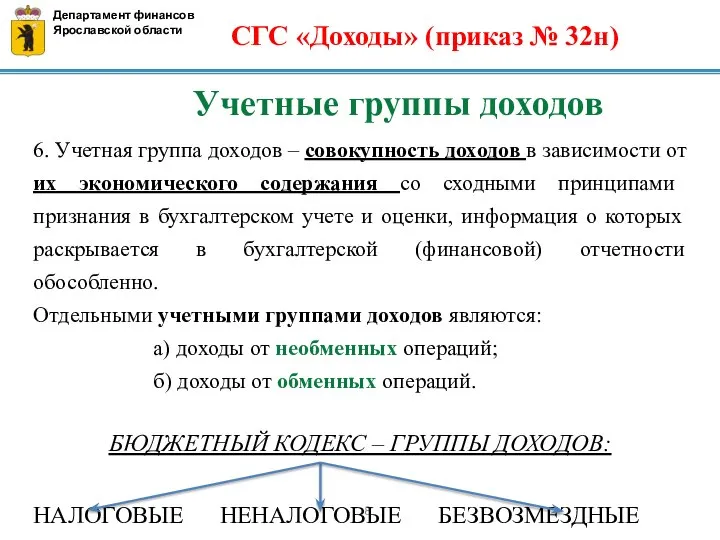

- 8. Департамент финансов Ярославской области Учетные группы доходов 6. Учетная группа доходов – совокупность доходов в зависимости

- 9. Департамент финансов Ярославской области Доходы от необменных операций доходы от налогов, сборов, в том числе государственных

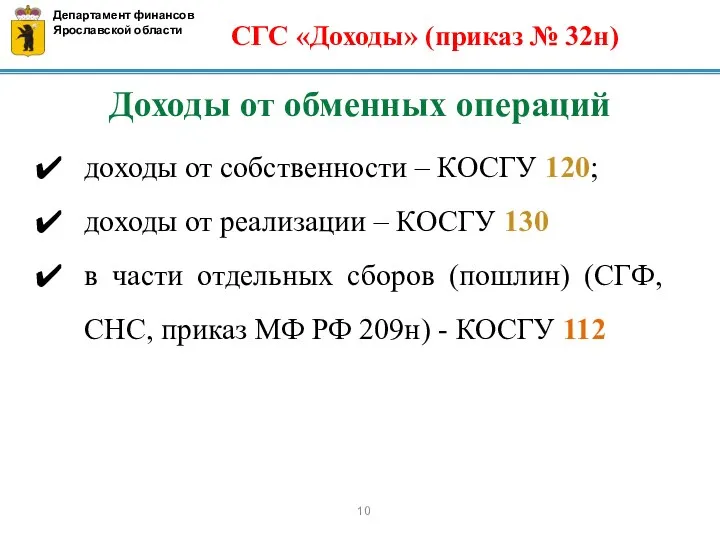

- 10. Департамент финансов Ярославской области Доходы от обменных операций доходы от собственности – КОСГУ 120; доходы от

- 11. Департамент финансов Ярославской области Условия при передаче активов – условия, устанавливаемые передающей стороной при передаче активов,

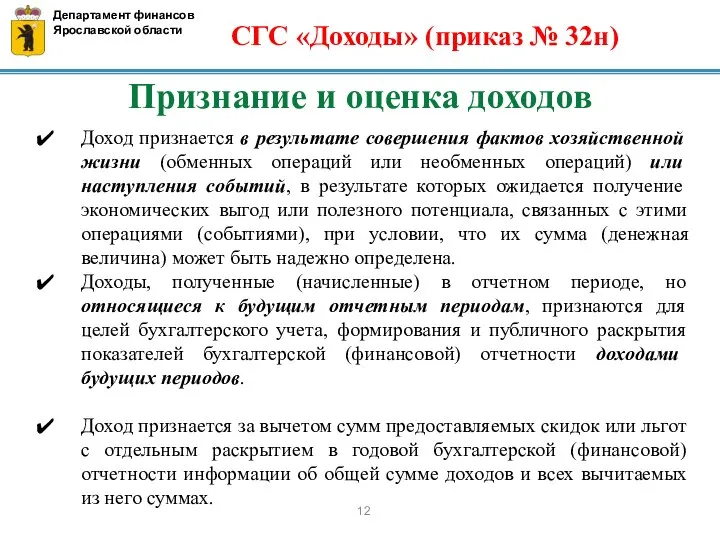

- 12. Департамент финансов Ярославской области Признание и оценка доходов Доход признается в результате совершения фактов хозяйственной жизни

- 13. Департамент финансов Ярославской области Признание и оценка доходов 11. Сумма признанного дохода, по которому выявлена дебиторская

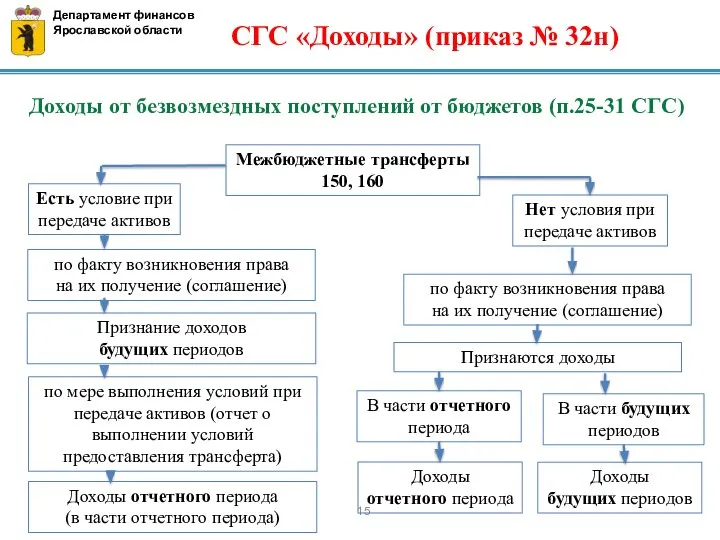

- 14. Департамент финансов Ярославской области Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС) Объекты учета - доходы

- 15. Департамент финансов Ярославской области Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС) Межбюджетные трансферты 150, 160

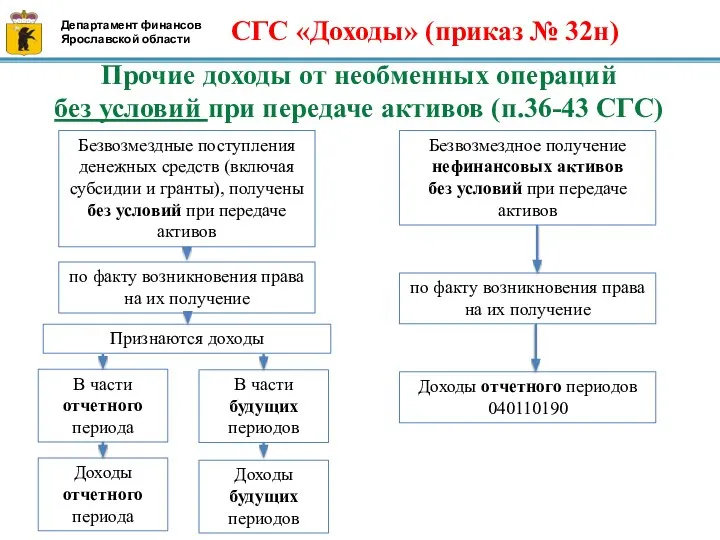

- 16. Департамент финансов Ярославской области Прочие доходы от необменных операций (п.36-43 СГС) Объекты учета – отдельные виды

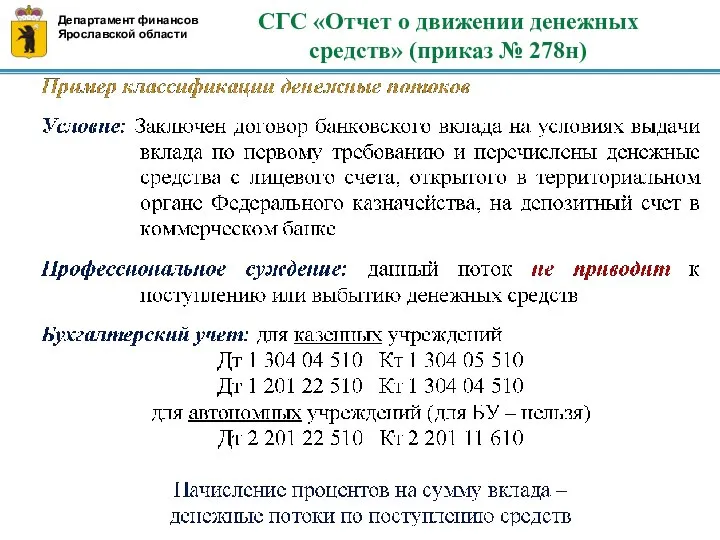

- 17. Прочие доходы от необменных операций без условий при передаче активов (п.36-43 СГС) Безвозмездные поступления денежных средств

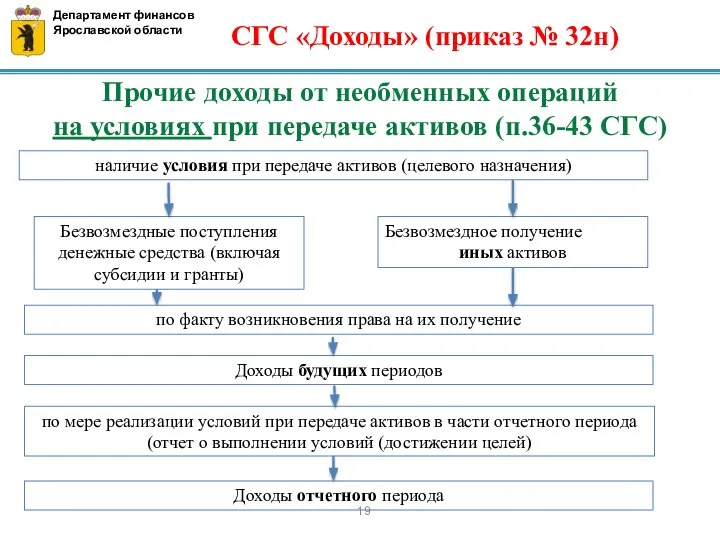

- 18. Департамент финансов Ярославской области Прочие доходы от необменных операций на условиях при передаче активов

- 19. Департамент финансов Ярославской области Прочие доходы от необменных операций на условиях при передаче активов (п.36-43 СГС)

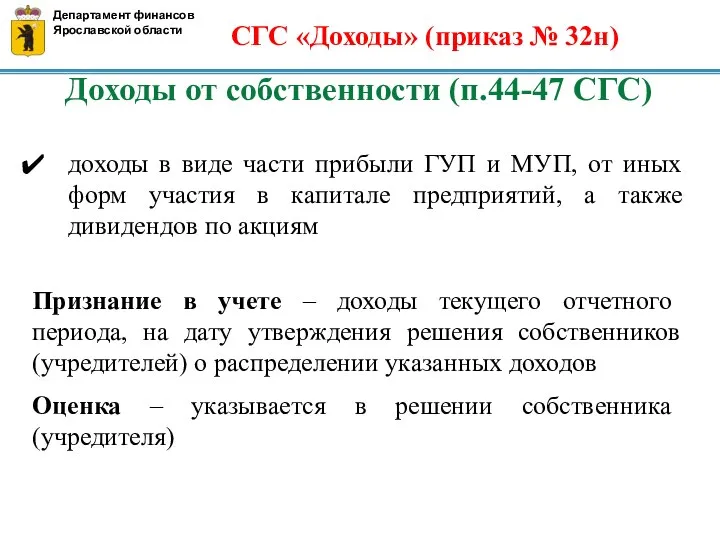

- 20. Доходы от собственности (п.44-47 СГС) Доходы в виде платы за передачу в возмездное пользование государственного и

- 21. Доходы от собственности (п.44-47 СГС) доходы в виде процентов по остаткам денежных средств на счетах; доходы

- 22. Доходы от собственности (п.44-47 СГС) доходы в виде части прибыли ГУП и МУП, от иных форм

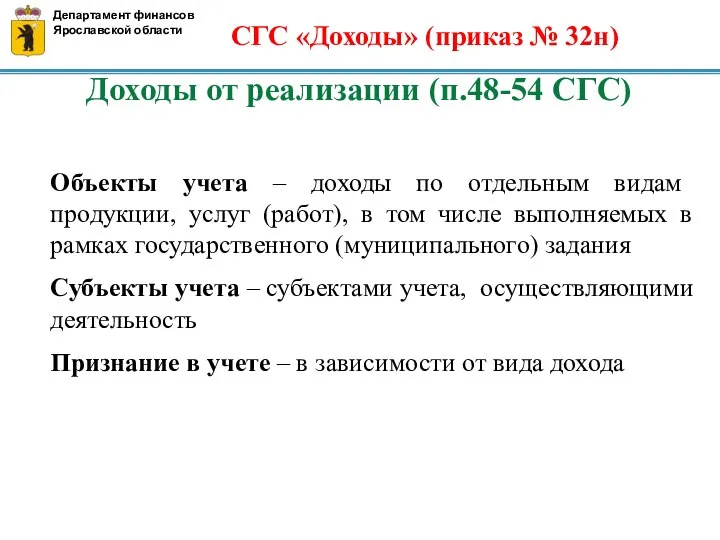

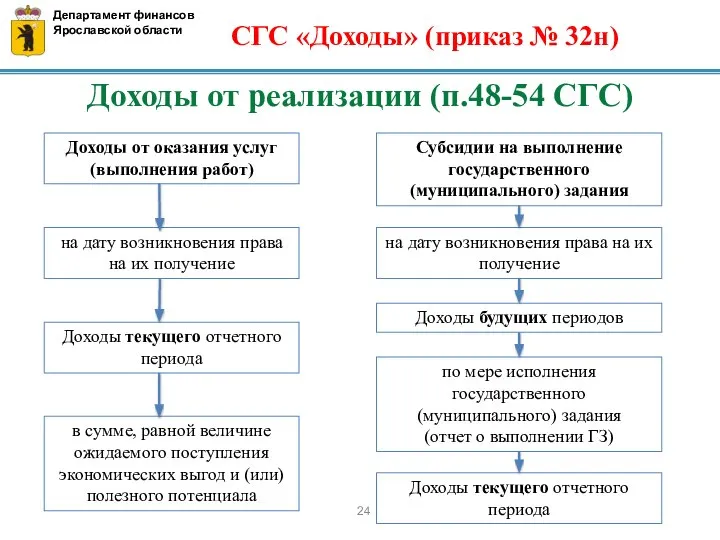

- 23. Доходы от реализации (п.48-54 СГС) Объекты учета – доходы по отдельным видам продукции, услуг (работ), в

- 24. Департамент финансов Ярославской области Доходы от реализации (п.48-54 СГС) СГС «Доходы» (приказ № 32н)

- 26. На примере субсидии на выполнение госзадания на один год Департамент финансов Ярославской области СГС «Доходы» (приказ

- 28. Раскрытие информации в ПЗ (п.55-58 СГС) положения учетной политики, устанавливающие особенности признания доходов субъектом учета; доходы

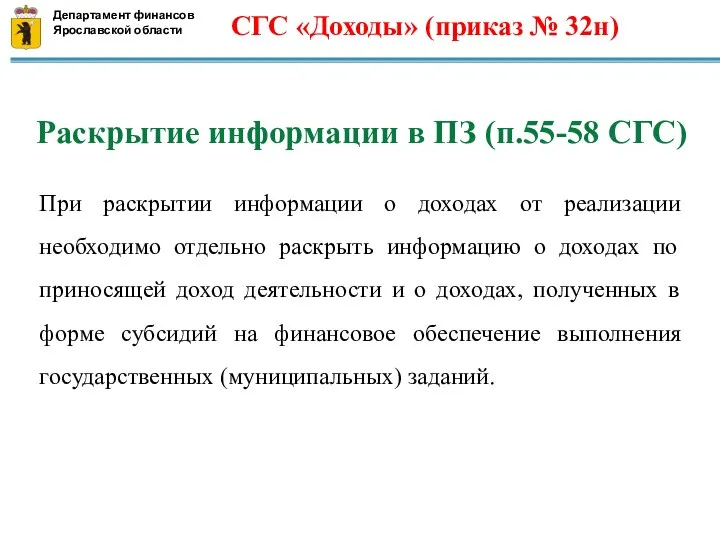

- 29. Раскрытие информации в ПЗ (п.55-58 СГС) При раскрытии информации о доходах от реализации необходимо отдельно раскрыть

- 30. СГС «Отчет о движении денежных средств» Утвержден Приказом Минфина России от 30.12.2017 № 278н Письмо Минфина

- 31. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области СГС «Отчет о

- 32. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области Денежные средства –

- 33. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 34. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 35. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 36. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 37. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 38. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 39. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 40. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 41. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 42. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 43. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 44. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

- 45. СГС «Отчет о движении денежных средств» (приказ № 278н) Департамент финансов Ярославской области

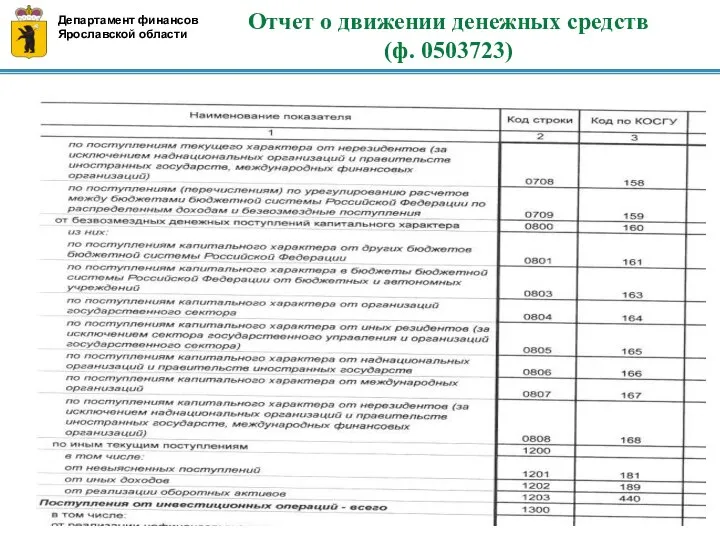

- 46. Отчет о движении денежных средств (ф. 0503723) Департамент финансов Ярославской области

- 47. Отчет о движении денежных средств (ф. 0503123, 0503723) Департамент финансов Ярославской области

- 48. Департамент финансов Ярославской области Отчет о движении денежных средств (ф. 0503123, 0503723)

- 49. Департамент финансов Ярославской области Отчет о движении денежных средств (ф. 0503123)

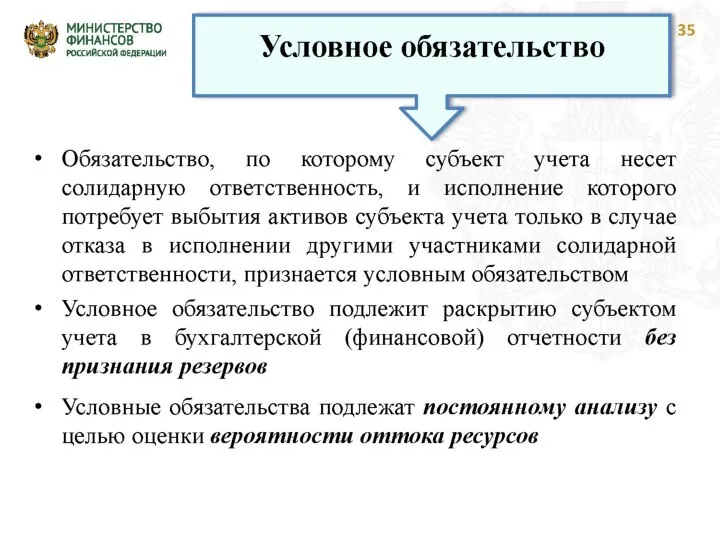

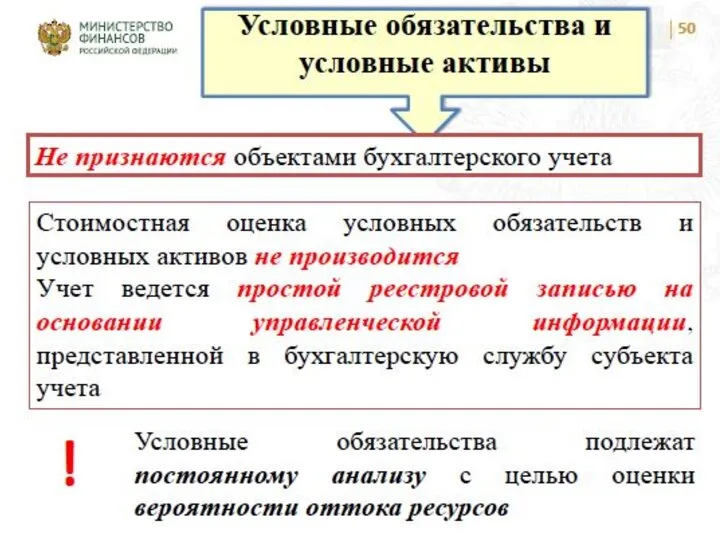

- 50. СГС «Резервы. Раскрытие информации об условных обязательствах и условных активов» утвержден Приказом Минфина России от 30.05.2018

- 51. Методические указания по применению СГС «Резервы. Раскрытие информации об условных обязательствах и условных активов» Письмо Минфина

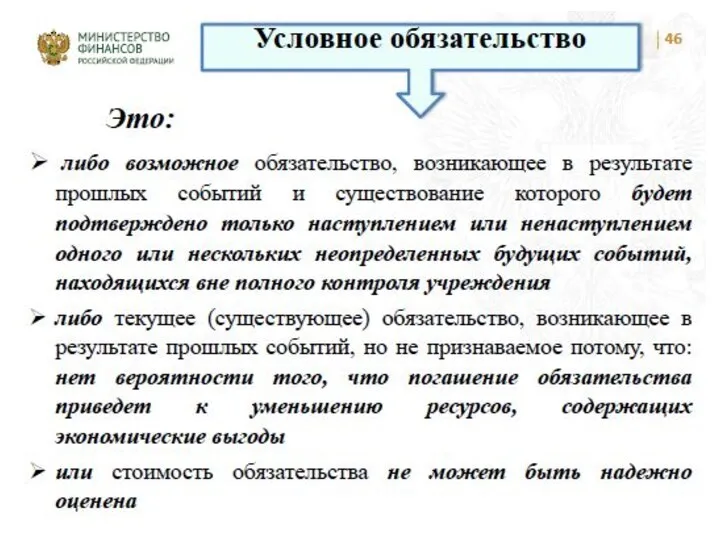

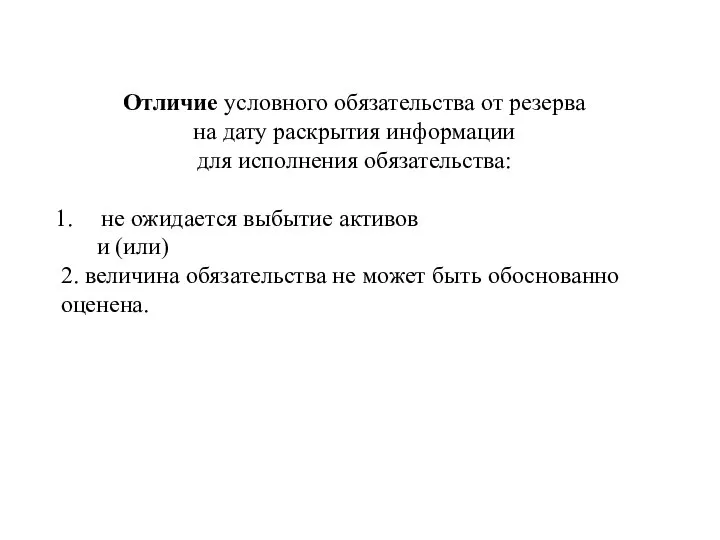

- 96. Отличие условного обязательства от резерва на дату раскрытия информации для исполнения обязательства: не ожидается выбытие активов

- 97. информация о праве субъекта учета на актив, возникающем в результате произошедших фактов хозяйственной жизни, при наступлении

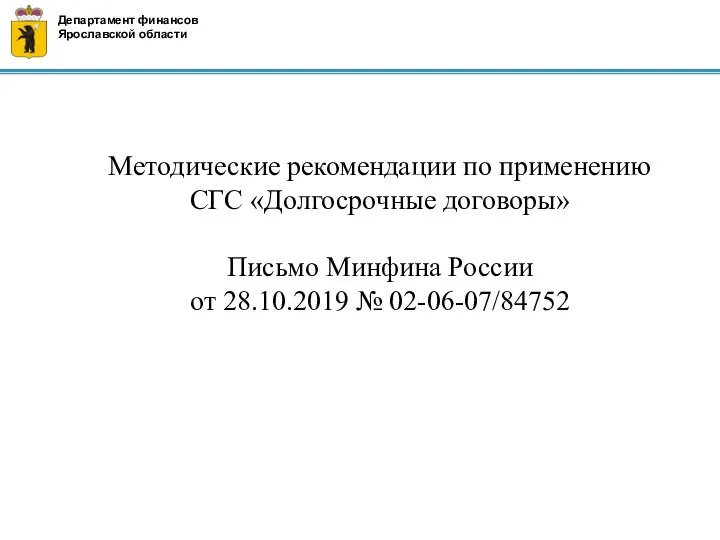

- 103. СГС «Долгосрочные договоры» утвержден Приказом Минфина России от 29.06.2018 № 145н Обязательное применение с 1 января

- 104. Методические рекомендации по применению СГС «Долгосрочные договоры» Письмо Минфина России от 28.10.2019 № 02-06-07/84752 Департамент финансов

- 112. Долгосрочные договоры строительного подряда – признание доходов Лица субъекта учета, ответственные за документальное оформление подтверждения процента

- 113. Долгосрочные договоры строительного подряда – признание доходов

- 114. Долгосрочные договоры строительного подряда – признание доходов

- 115. Долгосрочные договоры строительного подряда – признание доходов Начислены доходы к предъявлению Дт 0 205 38 56Х

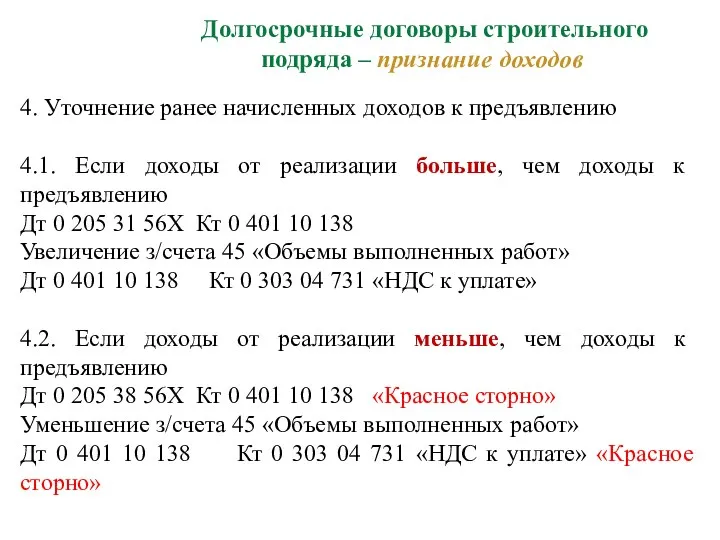

- 116. Долгосрочные договоры строительного подряда – признание доходов 4. Уточнение ранее начисленных доходов к предъявлению 4.1. Если

- 117. Долгосрочные договоры строительного подряда – признание расходов Признание расходов, понесенных в отчетном периоде 1.1. В пределах

- 118. Долгосрочные договоры строительного подряда – финансовый результат Сформированная себестоимость выполненных работ Дт 040110138 Кт 010960ХХХ Увеличение

- 119. Долгосрочные договоры строительного подряда – признание расходов

- 121. Иные долгосрочные договоры – признание доходов* Начислены доходы будущих периодов на основании договора в полной его

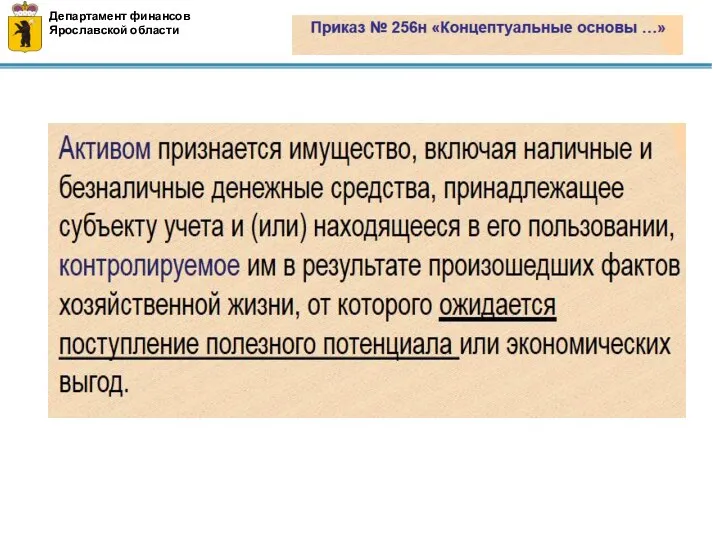

- 126. СГС «Запасы» утвержден приказом Минфина России № 256н от 07.12.2018 г. зарегистрирован в Минюсте 11.01.2019 Регистрационный

- 129. СГС «Запасы» не применяется: имущества казны

- 131. Единицы учета запасов Номенклатурная единица - в случае необходимости ведения раздельного аналитического учета однородных материальных запасов,

- 132. Группы запасов Запасы Материальные запасы Группа (вид) запасов – совокупность запасов, информация о которых раскрывается в

- 133. Основные группы материальных запасов материальные ценности, созданные (произведенные) субъектом учета и предназначенные для отчуждения, прошедшие все

- 134. Основные группы материальных запасов сельскохозяйственная и иная продукция как результат деятельности по биотрансформации, полученная (собранная) от

- 135. Материальные запасы материальные ценности являющиеся активами, приобретенные (созданные) для потребления (использования) в процессе деятельности субъекта учета,

- 136. Особенности принятия запасов к учету При принятии запасов к учету субъект учета самостоятельно выбирает единицу их

- 144. Выбранная единица бухгалтерского учета должна обеспечить формирование полной и достоверной информации о запасах, в том числе

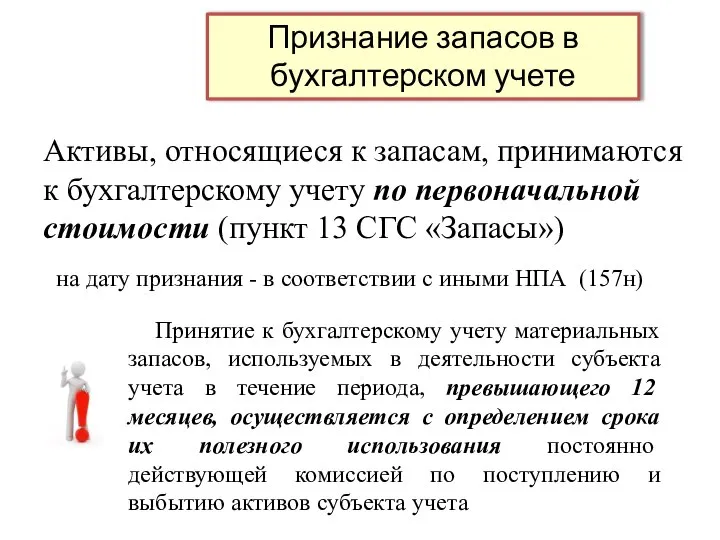

- 145. Признание запасов в бухгалтерском учете на дату признания - в соответствии с иными НПА (157н) Принятие

- 146. ПС запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных Стандартом

- 147. ОБМЕННЫЕ ОПЕРАЦИИ - на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости), преимущественно в форме

- 148. ПС запасов, приобретенных путем обменной операции, за исключением денежных средств (их эквивалентов) по справедливой стоимости если

- 149. Обменная операция на коммерческих условиях - операция, в результате которой денежные потоки или полезный потенциал обмениваемых

- 150. Полезный потенциал, заключенный в активе Полезный потенциал – это пригодность актива для:

- 151. Будущие экономические выгоды, заключенные в активе Денежные средства субъекту учета Эквиваленты денежных средств Поступления субъекту учета

- 152. ПС запасов, приобретенных в результате обменной операции в форме денежных средств (их эквивалентов) определяется в сумме

- 153. Расходы, осуществленные при приобретении нескольких объектов МЗ, в целях определения первоначальной стоимости каждого объекта МЗ распределяются

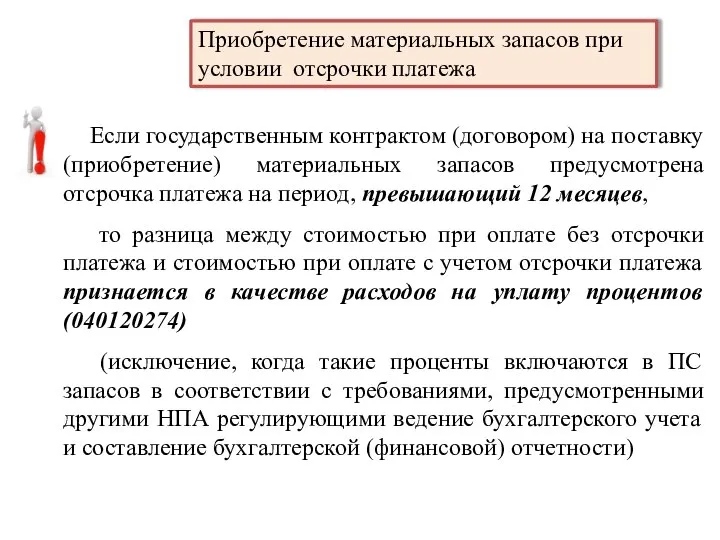

- 154. Приобретение материальных запасов при условии отсрочки платежа Если государственным контрактом (договором) на поставку (приобретение) материальных запасов

- 155. Оценка ПС запасов, стоимость которых при их приобретении выражена в иностранной валюте После принятия к бухгалтерскому

- 156. Учет и формирование фактической себестоимости продукции осуществляется субъектом учета в соответствии с установленным им в рамках

- 157. сверхнормативные потери сырья, трудовых и других ресурсов, учитываемые в составе расходов субъекта учета; затраты на хранение

- 158. Если субъект учета производит материальные запасы как для продажи так и для использования в ходе выполнения

- 159. НЕОБМЕННЫЕ ОПЕРАЦИИ - получение (передача) активов без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной

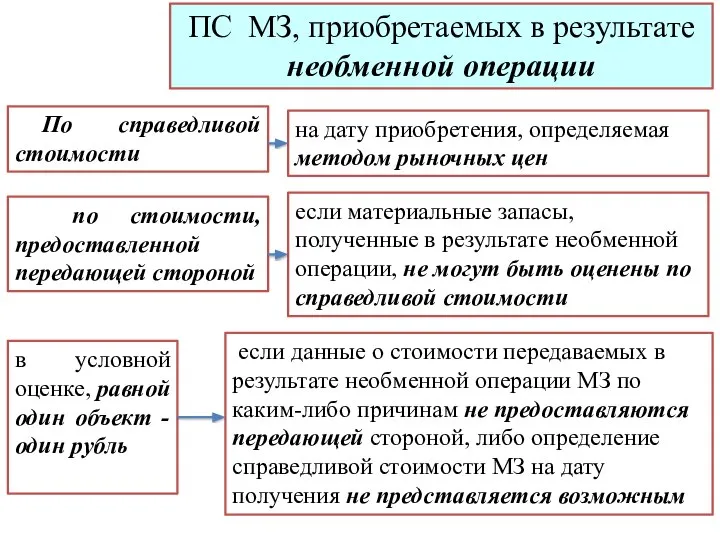

- 160. По справедливой стоимости ПС МЗ, приобретаемых в результате необменной операции на дату приобретения, определяемая методом рыночных

- 161. Справедливая стоимость – цена, по которой может быть осуществлен переход права собственности на актив между независимыми

- 162. Метод рыночных цен

- 163. Комиссия по поступлению и выбытию активов субъекта учета должна документально подтвердить данные о рыночных ценах посредством

- 164. ПРИНЦИП ОСМОТРИТЕЛЬНОСТИ Не занижая Не завышая

- 165. по стоимости, отраженной в передаточных документах Материальные запасы, полученные субъектом учета от собственника (учредителя) или от

- 166. 157н ФС МЗ остающихся у учреждения в результате разборки, утилизации (ликвидации), основных средств или иного имущества

- 167. Первоначальная стоимость готовой продукции и биологической продукции ПС ГП как нормативно-плановая стоимость (цена) для целей распоряжения

- 168. По окончании отчетного периода определяется фактическая себестоимость готовой продукции Готовая продукция, принятая к учету по нормативно-плановой

- 169. Незавершенное производство совокупность фактически понесенных субъектом учета затрат на изготовление готовой продукции, выполнение работ, оказание услуг,

- 170. Незавершенное производство Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых затрат Сумма общехозяйственных расходов

- 171. ПС незавершенного производства соответствует доле фактически понесенных затрат на изготовление готовой продукции, выполнение работ, оказание услуг,

- 172. Оценка незавершенного производства

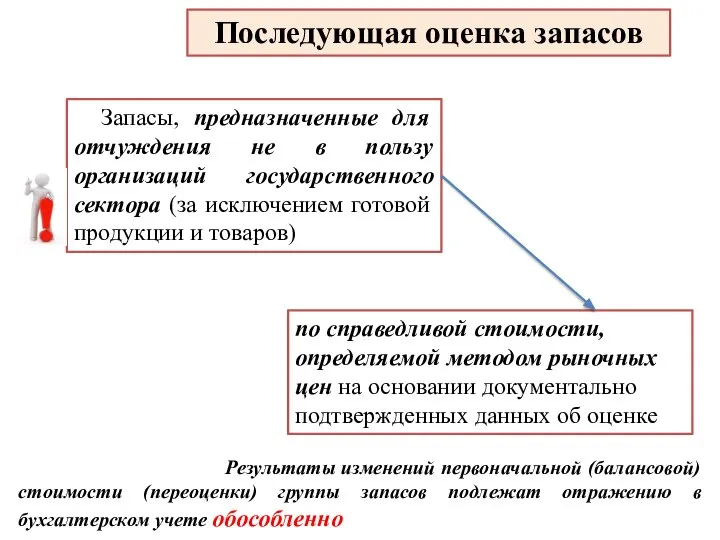

- 173. Последующая оценка запасов При переоценке - путем пересчета их балансовой стоимости о состоянию на начало текущего

- 174. Запасы, предназначенные для отчуждения не в пользу организаций государственного сектора (за исключением готовой продукции и товаров)

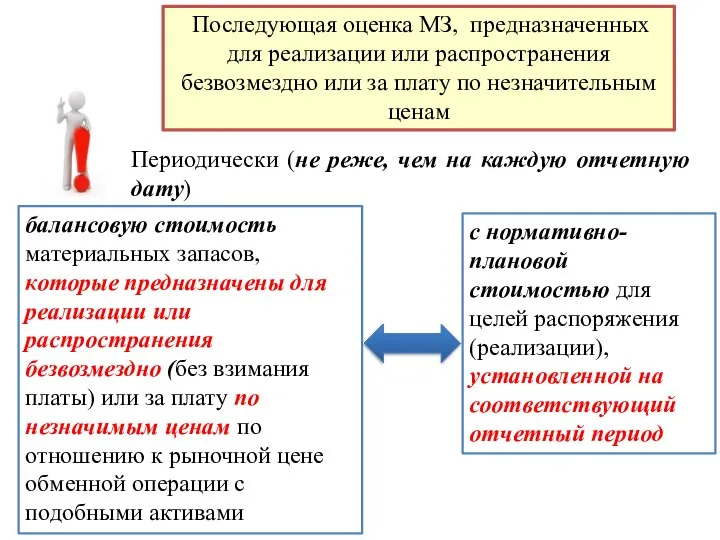

- 175. Последующая оценка МЗ, предназначенных для реализации или распространения безвозмездно или за плату по незначительным ценам Периодически

- 176. Резерв под снижение стоимости запасов то МЗ в бухгалтерском балансе на конец отчетного периода отражаются за

- 177. Резерв под снижение стоимости запасов относится на финансовый результат текущего отчетного года разница между нормативно-плановой стоимостью

- 178. Уменьшение Резерва под снижение стоимости относится на финансовый результат в уменьшение расходов текущего отчетного периода, но

- 179. МЗ исходя из новых условий их использования субъектом учета могут реклассифицироваться в иную группу материальных запасов

- 180. Прекращение признания запасов в качестве активов

- 181. Критерии списания запасов

- 182. Применение одного из указанных способов определения стоимости запасов при выбытии по группе (виду) запасов осуществляется в

- 183. Сумма возмещения причиненного ущерба, подлежащая взысканию с виновного лица, отражается в составе финансового результата (доходы от

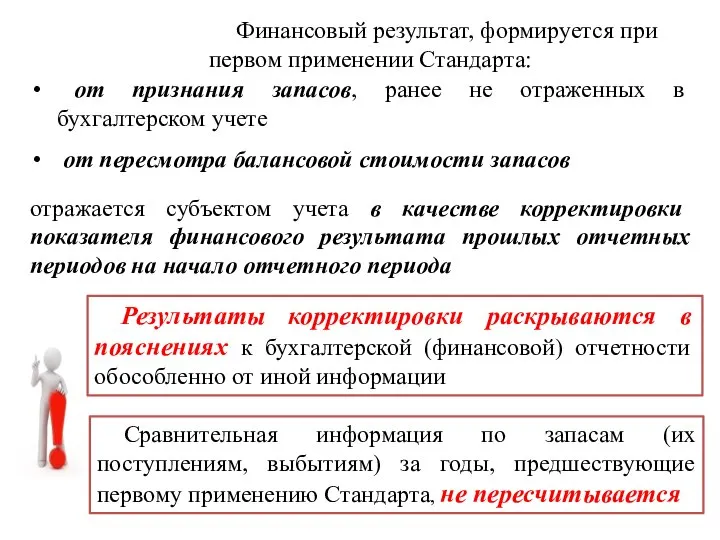

- 184. Переходные положения Стандарта «Запасы» при его первом применении При необходимости производится реклассификация и (или) переоценка запасов,

- 185. от признания запасов, ранее не отраженных в бухгалтерском учете от пересмотра балансовой стоимости запасов Сравнительная информация

- 186. Раскрытие информации в бухгалтерской финансовой)отчетности учетная политика, принятая для оценки запасов, включая применяемые методы расчета себестоимости;

- 187. СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности Приказ Минфина России от 28.02.2018 № 37н Обязательное применение

- 188. Методические указания по применению СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности» Письма Минфина России от 06.08.2018

- 190. Бюджетная информация бюджетные назначения исполнения бюджета утвержденные показатели плана финансово-хозяйственной деятельности государственного (муниципального) бюджетного, автономного учреждения

- 191. Бюджетная информация для ПБС БК СГС а) утвержденные плановые (прогнозные) показатели по доходам бюджета; б) утвержденные

- 192. Бюджетная информация для БУ, АУ 7-ФЗ СГС утвержденные показатели плана финансово-хозяйственной деятельности государственного (муниципального) бюджетного, автономного

- 193. Бюджетная информация

- 194. Бюджетная информация ГРБС, ПБС, ГлАД, ГАИФ, АД, АИФ Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя

- 195. Бюджетная информация ФО ППО Отчет об исполнении бюджета (ф.0503117) Отчет о бюджетных обязательствах (ф.0503128) Пояснительная записка

- 196. Бюджетная информация ФО ППО (консолидация) Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального

- 197. Бюджетная информация Орган казначейства Отчет о бюджетных и денежных обязательствах получателей средств бюджета и администраторов источников

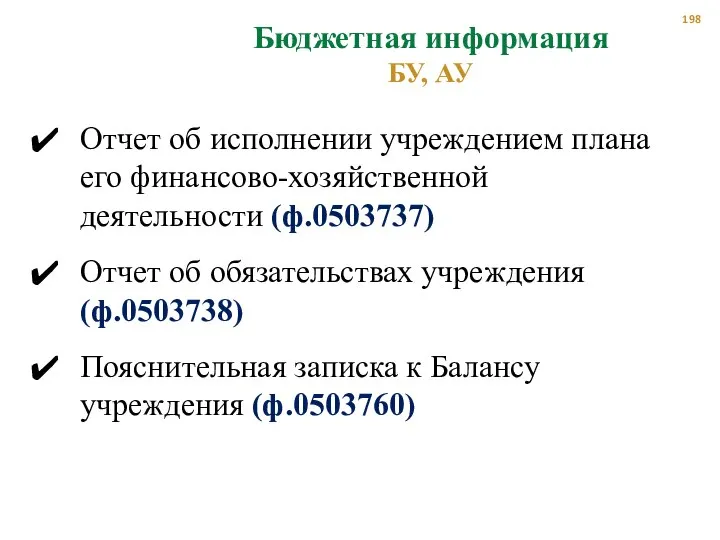

- 198. Бюджетная информация БУ, АУ Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737) Отчет об обязательствах

- 199. Бюджетная информация Бухгалтерский баланс Отчет о финансовых результатах Отчет о движении денежных средств

- 200. Отчет об исполнении бюджета ГРБС (ф.0503127)

- 201. Отчет об исполнении бюджета ГРБС (ф.0503127)

- 202. Отчет об исполнении бюджета ГРБС (ф.0503127) Квартал, год Операции по л/с Операции в кредитной организации Некассовые

- 203. Отчет об исполнении бюджет (ф.0503117)

- 204. Отчет об исполнении бюджета (ф.0503117)

- 205. Отчет о бюджетных обязательствах (ф.0503128)

- 206. Отчет об исполнении ПФХД (ф.0503737)

- 207. Отчет об обязательствах учреждения (ф.0503738)

- 208. Пояснительная записка (ф.0503160)

- 209. Сведения об исполнении бюджета (ф.0503164) Прогнозные данные по доходам Распределения доходов ФБ (ф.0501096): Графа 4 =

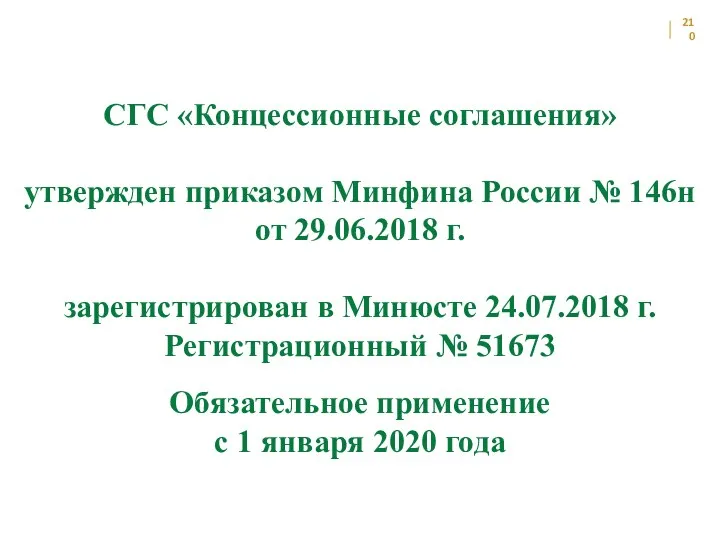

- 210. СГС «Концессионные соглашения» утвержден приказом Минфина России № 146н от 29.06.2018 г. зарегистрирован в Минюсте 24.07.2018

- 211. Методические указания по применению СГС «Концессионные соглашения» Письмо Минфина России от 29.10.2019 № 02-06-07/84753

- 212. Федеральный закон «О концессионных соглашениях» от 21.07.2005 № 115-ФЗ регулирует отношения, возникающие в связи с подготовкой,

- 213. Стороны концессионного соглашения Концедент Российская Федерация, от имени которой выступает Правительство Российской Федерации или уполномоченный им

- 214. Концессионное соглашение Концедент Концессионер Общество Объект соглашения Финансирование расходов на создание (реконструкцию), использование (эксплуатацию) объекта соглашения

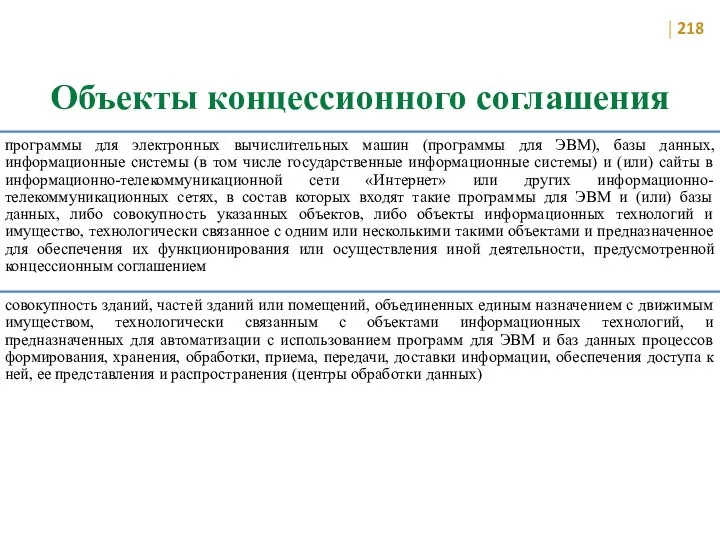

- 215. Объекты концессионного соглашения

- 216. Объекты концессионного соглашения

- 217. Объекты концессионного соглашения

- 218. Объекты концессионного соглашения

- 219. Реконструкция объекта концессионного соглашения Это мероприятия по его переустройству на основе внедрения новых технологий, механизации и

- 220. Учет имущества концедента Объект концессионного соглашения и (или) иное передаваемое концедентом концессионеру по концессионному соглашению имущество

- 221. Передача имущества по концессионному соглашению Передача и возврат имущества концедента по концессионному соглашению отражается уполномоченным субъектом

- 222. Передача имущества по концессионному соглашению Учреждение отражает на забалансовом счете, предназначенном для учета сметной стоимости создания

- 223. Отражение в учете уполномоченного органа Дебет счета 1 108 ХХ 310 «Увеличение стоимости имущества казны» Кредит

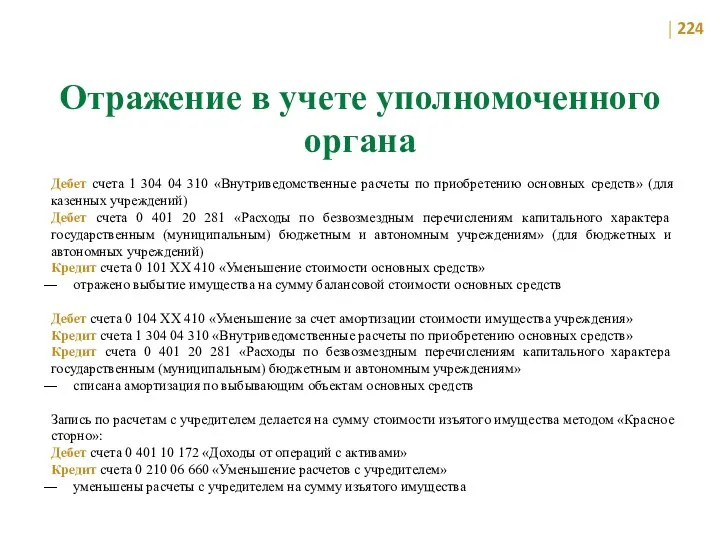

- 224. Отражение в учете уполномоченного органа Дебет счета 1 304 04 310 «Внутриведомственные расчеты по приобретению основных

- 225. Амортизация по имуществу концедента Начисление амортизации по имуществу концедента осуществляется уполномоченным субъектом учета в течение срока

- 226. Отражение в учете уполномоченного органа Дебет счета 1 304 04 310 «Внутриведомственные расчеты по приобретению основных

- 227. Создание и реконструкция объекта концессионного соглашения На дату подписания концессионного соглашения уполномоченный субъект учета отражает на

- 228. Создание и реконструкция объекта концессионного соглашения

- 229. Отражение в учете уполномоченного органа Дебет счета 1 108 90 310 «Увеличение стоимости имущества концедента, составляющего

- 230. Учет доходов концедента Сумма предстоящих доходов, признанная при принятии к учету созданного (реконструированного) объекта концессионного соглашения,

- 231. Учет доходов концедента В случае если на дату принятия к учету созданного (реконструированного) объекта концессионного соглашения

- 232. Учет доходов концедента По мере признания доходов от концессионной платы уполномоченный субъект учета корректирует суммы прогнозных

- 233. Учет расходов концедента В случае если по условиям концессионного соглашения концедент финансирует (возмещает) расходы на использование

- 234. Раскрытие информации В отношении каждого концессионного соглашения уполномоченный субъект учета раскрывает в Пояснениях к бухгалтерской (финансовой)

- 235. Раскрытие информации В отношении каждого концессионного соглашения уполномоченный субъект учета раскрывает в Пояснениях к бухгалтерской (финансовой)

- 237. Скачать презентацию

Департамент финансов

Ярославской области

Приказом Минфина РФ от 19.03.2019 № 45н утверждена новая

Департамент финансов

Ярославской области

Приказом Минфина РФ от 19.03.2019 № 45н утверждена новая

Департамент финансов

Ярославской области

Программа разработки 29 федеральных стандартов бухгалтерского учета государственных финансов

Департамент финансов

Ярославской области

Программа разработки 29 федеральных стандартов бухгалтерского учета государственных финансов

Федеральные стандарты,

вступившие в силу с 01.01.2019 года.

Департамент финансов

Ярославской области

Доходы

(приказ

Федеральные стандарты,

вступившие в силу с 01.01.2019 года.

Департамент финансов

Ярославской области

Доходы

(приказ

Федеральные стандарты,

вступающие в силу с 01.01.2020 года.

Департамент финансов

Ярославской области

Запасы

(приказ

Федеральные стандарты,

вступающие в силу с 01.01.2020 года.

Департамент финансов

Ярославской области

Запасы

(приказ

Департамент финансов

Ярославской области

Департамент финансов

Ярославской области

Департамент финансов

Ярославской области

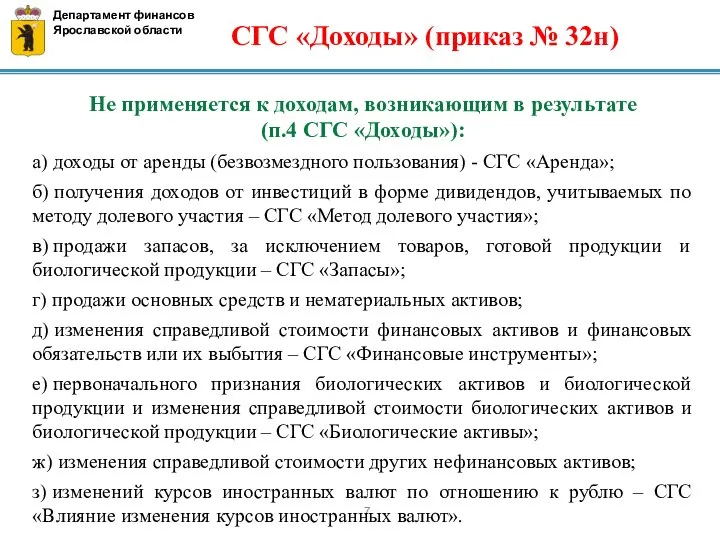

Не применяется к доходам, возникающим в результате

(п.4 СГС «Доходы»):

а) доходы

Департамент финансов

Ярославской области

Не применяется к доходам, возникающим в результате

(п.4 СГС «Доходы»):

а) доходы

Департамент финансов

Ярославской области

Учетные группы доходов

6. Учетная группа доходов – совокупность

Департамент финансов

Ярославской области

Учетные группы доходов

6. Учетная группа доходов – совокупность

Департамент финансов

Ярославской области

Доходы от необменных операций

доходы от налогов, сборов, в том

Департамент финансов

Ярославской области

Доходы от необменных операций

доходы от налогов, сборов, в том

Департамент финансов

Ярославской области

Доходы от обменных операций

доходы от собственности – КОСГУ 120;

доходы

Департамент финансов

Ярославской области

Доходы от обменных операций

доходы от собственности – КОСГУ 120;

доходы

Департамент финансов

Ярославской области

Условия при передаче активов – условия, устанавливаемые передающей стороной

Департамент финансов

Ярославской области

Условия при передаче активов – условия, устанавливаемые передающей стороной

Департамент финансов

Ярославской области

Признание и оценка доходов

Доход признается в результате совершения фактов

Департамент финансов

Ярославской области

Признание и оценка доходов

Доход признается в результате совершения фактов

Департамент финансов

Ярославской области

Признание и оценка доходов

11. Сумма признанного дохода, по которому выявлена

Департамент финансов

Ярославской области

Признание и оценка доходов

11. Сумма признанного дохода, по которому выявлена

Департамент финансов

Ярославской области

Доходы от безвозмездных поступлений

от бюджетов (п.25-31 СГС)

Объекты учета

Департамент финансов

Ярославской области

Доходы от безвозмездных поступлений

от бюджетов (п.25-31 СГС)

Объекты учета

Департамент финансов

Ярославской области

Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС)

Межбюджетные трансферты

Департамент финансов

Ярославской области

Доходы от безвозмездных поступлений от бюджетов (п.25-31 СГС)

Межбюджетные трансферты

Департамент финансов

Ярославской области

Прочие доходы от необменных операций (п.36-43 СГС)

Объекты учета –

Департамент финансов

Ярославской области

Прочие доходы от необменных операций (п.36-43 СГС)

Объекты учета –

Прочие доходы от необменных операций

без условий при передаче активов (п.36-43 СГС)

Безвозмездные

Прочие доходы от необменных операций

без условий при передаче активов (п.36-43 СГС)

Безвозмездные

Департамент финансов

Ярославской области

Прочие доходы от необменных операций

на условиях при передаче активов

Департамент финансов

Ярославской области

Прочие доходы от необменных операций

на условиях при передаче активов

Департамент финансов

Ярославской области

Прочие доходы от необменных операций

на условиях при передаче активов

Департамент финансов

Ярославской области

Прочие доходы от необменных операций

на условиях при передаче активов

Доходы от собственности (п.44-47 СГС)

Доходы в виде платы за передачу

в возмездное

Доходы от собственности (п.44-47 СГС)

Доходы в виде платы за передачу

в возмездное

Доходы от собственности (п.44-47 СГС)

доходы в виде процентов по остаткам денежных

Доходы от собственности (п.44-47 СГС)

доходы в виде процентов по остаткам денежных

Доходы от собственности (п.44-47 СГС)

доходы в виде части прибыли ГУП и

Доходы от собственности (п.44-47 СГС)

доходы в виде части прибыли ГУП и

Доходы от реализации (п.48-54 СГС)

Объекты учета – доходы по отдельным видам

Доходы от реализации (п.48-54 СГС)

Объекты учета – доходы по отдельным видам

Департамент финансов

Ярославской области

Доходы от реализации (п.48-54 СГС)

СГС «Доходы» (приказ № 32н)

Департамент финансов

Ярославской области

Доходы от реализации (п.48-54 СГС)

СГС «Доходы» (приказ № 32н)

На примере субсидии на выполнение госзадания на один год

Департамент финансов

Ярославской области

СГС

На примере субсидии на выполнение госзадания на один год

Департамент финансов

Ярославской области

СГС

Раскрытие информации в ПЗ (п.55-58 СГС)

положения учетной политики, устанавливающие особенности признания

Раскрытие информации в ПЗ (п.55-58 СГС)

положения учетной политики, устанавливающие особенности признания

Раскрытие информации в ПЗ (п.55-58 СГС)

При раскрытии информации о доходах от

Раскрытие информации в ПЗ (п.55-58 СГС)

При раскрытии информации о доходах от

СГС «Отчет о движении денежных средств»

Утвержден Приказом Минфина России

от 30.12.2017

СГС «Отчет о движении денежных средств»

Утвержден Приказом Минфина России

от 30.12.2017

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

Денежные

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

Денежные

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

СГС «Отчет о движении денежных средств» (приказ № 278н)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503723)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503723)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503123, 0503723)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503123, 0503723)

Департамент финансов

Ярославской области

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503123, 0503723)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503123, 0503723)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503123)

Департамент финансов

Ярославской области

Отчет о движении денежных средств (ф. 0503123)

СГС «Резервы. Раскрытие информации об условных обязательствах и условных активов»

утвержден Приказом

СГС «Резервы. Раскрытие информации об условных обязательствах и условных активов»

утвержден Приказом

Методические указания по применению

СГС «Резервы. Раскрытие информации об условных обязательствах и

Методические указания по применению

СГС «Резервы. Раскрытие информации об условных обязательствах и

Отличие условного обязательства от резерва

на дату раскрытия информации

для исполнения

Отличие условного обязательства от резерва

на дату раскрытия информации

для исполнения

информация о праве субъекта учета на актив, возникающем в результате произошедших

информация о праве субъекта учета на актив, возникающем в результате произошедших

СГС «Долгосрочные договоры»

утвержден Приказом Минфина России от 29.06.2018 № 145н

Обязательное применение

СГС «Долгосрочные договоры»

утвержден Приказом Минфина России от 29.06.2018 № 145н

Обязательное применение

Методические рекомендации по применению СГС «Долгосрочные договоры»

Письмо Минфина России

от 28.10.2019

Методические рекомендации по применению СГС «Долгосрочные договоры»

Письмо Минфина России

от 28.10.2019

Долгосрочные договоры строительного подряда – признание доходов

Лица субъекта учета, ответственные за

Долгосрочные договоры строительного подряда – признание доходов

Лица субъекта учета, ответственные за

Долгосрочные договоры строительного подряда – признание доходов

Долгосрочные договоры строительного подряда – признание доходов

Долгосрочные договоры строительного подряда – признание доходов

Долгосрочные договоры строительного подряда – признание доходов

Долгосрочные договоры строительного подряда – признание доходов

Начислены доходы к предъявлению

Дт 0

Долгосрочные договоры строительного подряда – признание доходов

Начислены доходы к предъявлению

Дт 0

Долгосрочные договоры строительного подряда – признание доходов

4. Уточнение ранее начисленных доходов

Долгосрочные договоры строительного подряда – признание доходов

4. Уточнение ранее начисленных доходов

Долгосрочные договоры строительного подряда – признание расходов

Признание расходов, понесенных в отчетном

Долгосрочные договоры строительного подряда – признание расходов

Признание расходов, понесенных в отчетном

Долгосрочные договоры строительного подряда – финансовый результат

Сформированная себестоимость выполненных работ

Дт 040110138

Долгосрочные договоры строительного подряда – финансовый результат

Сформированная себестоимость выполненных работ

Дт 040110138

Долгосрочные договоры строительного подряда – признание расходов

Долгосрочные договоры строительного подряда – признание расходов

Иные долгосрочные договоры – признание доходов*

Начислены доходы будущих периодов на основании

Иные долгосрочные договоры – признание доходов*

Начислены доходы будущих периодов на основании

СГС «Запасы»

утвержден приказом Минфина России № 256н от 07.12.2018 г.

зарегистрирован

СГС «Запасы»

утвержден приказом Минфина России № 256н от 07.12.2018 г.

зарегистрирован

СГС «Запасы» не применяется:

имущества казны

СГС «Запасы» не применяется:

имущества казны

Единицы учета запасов

Номенклатурная единица - в случае необходимости ведения раздельного аналитического

Единицы учета запасов

Номенклатурная единица - в случае необходимости ведения раздельного аналитического

Группы запасов

Запасы

Материальные запасы

Группа (вид) запасов – совокупность запасов, информация о которых

Группы запасов

Запасы

Материальные запасы

Группа (вид) запасов – совокупность запасов, информация о которых

Основные группы материальных запасов

материальные ценности, созданные (произведенные) субъектом учета

Основные группы материальных запасов

материальные ценности, созданные (произведенные) субъектом учета

Основные группы материальных запасов

сельскохозяйственная и иная продукция как результат деятельности

Основные группы материальных запасов

сельскохозяйственная и иная продукция как результат деятельности

Материальные запасы

материальные ценности являющиеся активами, приобретенные (созданные) для потребления

Материальные запасы

материальные ценности являющиеся активами, приобретенные (созданные) для потребления

Особенности принятия запасов к учету

При принятии запасов к учету субъект учета

Особенности принятия запасов к учету

При принятии запасов к учету субъект учета

Выбранная единица бухгалтерского учета должна обеспечить формирование полной и достоверной информации

Выбранная единица бухгалтерского учета должна обеспечить формирование полной и достоверной информации

Признание запасов в бухгалтерском учете

на дату признания - в соответствии с

Признание запасов в бухгалтерском учете

на дату признания - в соответствии с

ПС запасов, в которой они приняты к бухгалтерскому учету, не подлежит

ПС запасов, в которой они приняты к бухгалтерскому учету, не подлежит

ОБМЕННЫЕ ОПЕРАЦИИ - на условии получения (передачи) активов, сопоставимых по денежной

ПС запасов, приобретенных путем обменной операции, за исключением денежных средств (их

ПС запасов, приобретенных путем обменной операции, за исключением денежных средств (их

Обменная операция на коммерческих условиях - операция, в результате которой

Обменная операция на коммерческих условиях - операция, в результате которой

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

Эквиваленты денежных

Будущие экономические выгоды, заключенные в активе

Денежные

средства субъекту

учета

Эквиваленты денежных

ПС запасов, приобретенных в результате обменной операции в форме денежных средств

ПС запасов, приобретенных в результате обменной операции в форме денежных средств

Расходы, осуществленные при приобретении нескольких объектов МЗ, в целях определения первоначальной

Расходы, осуществленные при приобретении нескольких объектов МЗ, в целях определения первоначальной

Приобретение материальных запасов при условии отсрочки платежа

Если государственным контрактом (договором) на

Приобретение материальных запасов при условии отсрочки платежа

Если государственным контрактом (договором) на

Оценка ПС запасов, стоимость которых при их приобретении выражена в иностранной

Оценка ПС запасов, стоимость которых при их приобретении выражена в иностранной

Учет и формирование фактической себестоимости продукции осуществляется субъектом учета в соответствии

Учет и формирование фактической себестоимости продукции осуществляется субъектом учета в соответствии

сверхнормативные потери сырья, трудовых и других ресурсов, учитываемые в составе расходов

сверхнормативные потери сырья, трудовых и других ресурсов, учитываемые в составе расходов

Если субъект учета производит материальные запасы как для продажи

так и

Если субъект учета производит материальные запасы как для продажи

так и

НЕОБМЕННЫЕ ОПЕРАЦИИ - получение (передача) активов без непосредственного предоставления (получения) в

НЕОБМЕННЫЕ ОПЕРАЦИИ - получение (передача) активов без непосредственного предоставления (получения) в

По справедливой стоимости

ПС МЗ, приобретаемых в результате необменной операции

на дату приобретения,

По справедливой стоимости

ПС МЗ, приобретаемых в результате необменной операции

на дату приобретения,

Справедливая стоимость – цена, по которой может быть осуществлен переход права

Справедливая стоимость – цена, по которой может быть осуществлен переход права

Метод рыночных цен

Метод рыночных цен

Комиссия по поступлению и выбытию активов субъекта учета должна документально подтвердить

Комиссия по поступлению и выбытию активов субъекта учета должна документально подтвердить

ПРИНЦИП ОСМОТРИТЕЛЬНОСТИ

Не занижая

Не завышая

ПРИНЦИП ОСМОТРИТЕЛЬНОСТИ

Не занижая

Не завышая

по стоимости, отраженной в передаточных документах

Материальные запасы, полученные субъектом

по стоимости, отраженной в передаточных документах

Материальные запасы, полученные субъектом

157н ФС МЗ остающихся у учреждения в результате разборки, утилизации (ликвидации),

157н ФС МЗ остающихся у учреждения в результате разборки, утилизации (ликвидации),

Первоначальная стоимость готовой продукции и биологической продукции

ПС ГП как нормативно-плановая

Первоначальная стоимость готовой продукции и биологической продукции

ПС ГП как нормативно-плановая

По окончании отчетного периода определяется фактическая себестоимость готовой продукции

Готовая продукция, принятая

По окончании отчетного периода определяется фактическая себестоимость готовой продукции

Готовая продукция, принятая

Незавершенное производство

совокупность фактически понесенных субъектом учета затрат на изготовление готовой продукции,

Незавершенное производство

совокупность фактически понесенных субъектом учета затрат на изготовление готовой продукции,

Незавершенное производство

Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых

Незавершенное производство

Незавершенное производство отражается в бухгалтерском учете по фактической себестоимости прямых

ПС незавершенного производства

соответствует доле фактически понесенных затрат на изготовление готовой продукции,

ПС незавершенного производства

соответствует доле фактически понесенных затрат на изготовление готовой продукции,

Оценка незавершенного производства

Оценка незавершенного производства

Последующая оценка запасов

При переоценке - путем пересчета их балансовой стоимости о

Последующая оценка запасов

При переоценке - путем пересчета их балансовой стоимости о

Запасы, предназначенные для отчуждения не в пользу организаций государственного сектора (за

Запасы, предназначенные для отчуждения не в пользу организаций государственного сектора (за

Последующая оценка МЗ, предназначенных для реализации или распространения безвозмездно или

Последующая оценка МЗ, предназначенных для реализации или распространения безвозмездно или

Резерв под снижение стоимости запасов

то МЗ в бухгалтерском балансе на конец

Резерв под снижение стоимости запасов

то МЗ в бухгалтерском балансе на конец

Резерв под снижение стоимости запасов

относится на финансовый результат текущего отчетного

Резерв под снижение стоимости запасов

относится на финансовый результат текущего отчетного

Уменьшение Резерва под снижение стоимости относится на финансовый результат в уменьшение

Уменьшение Резерва под снижение стоимости относится на финансовый результат в уменьшение

МЗ исходя из новых условий их использования субъектом учета могут реклассифицироваться

МЗ исходя из новых условий их использования субъектом учета могут реклассифицироваться

Прекращение признания запасов в качестве активов

Прекращение признания запасов в качестве активов

Критерии списания запасов

Критерии списания запасов

Применение одного из указанных способов определения стоимости запасов при выбытии

Применение одного из указанных способов определения стоимости запасов при выбытии

Сумма возмещения причиненного ущерба, подлежащая взысканию с виновного лица, отражается

Сумма возмещения причиненного ущерба, подлежащая взысканию с виновного лица, отражается

Переходные положения Стандарта «Запасы»

при его первом применении

При необходимости производится реклассификация

Переходные положения Стандарта «Запасы»

при его первом применении

При необходимости производится реклассификация

от признания запасов, ранее не отраженных в бухгалтерском учете

от признания запасов, ранее не отраженных в бухгалтерском учете

Раскрытие информации в бухгалтерской финансовой)отчетности

учетная политика, принятая для оценки запасов, включая

Раскрытие информации в бухгалтерской финансовой)отчетности

учетная политика, принятая для оценки запасов, включая

СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности

Приказ Минфина России от 28.02.2018

СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности Приказ Минфина России от 28.02.2018

Методические указания по применению СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности»

Письма

Методические указания по применению СГС «Бюджетная информация в бухгалтерской (финансовой) отчетности» Письма

Бюджетная информация

бюджетные назначения исполнения бюджета

утвержденные показатели плана финансово-хозяйственной деятельности

Бюджетная информация

бюджетные назначения исполнения бюджета

утвержденные показатели плана финансово-хозяйственной деятельности

Бюджетная информация для ПБС

БК

СГС

а) утвержденные плановые (прогнозные) показатели по доходам бюджета;

б)

Бюджетная информация для ПБС

БК

СГС

а) утвержденные плановые (прогнозные) показатели по доходам бюджета;

б)

Бюджетная информация для БУ, АУ

7-ФЗ

СГС

утвержденные показатели плана финансово-хозяйственной деятельности государственного (муниципального)

Бюджетная информация для БУ, АУ

7-ФЗ

СГС

утвержденные показатели плана финансово-хозяйственной деятельности государственного (муниципального)

Бюджетная информация

Бюджетная информация

Бюджетная информация

ГРБС, ПБС, ГлАД, ГАИФ, АД, АИФ

Отчет об исполнении бюджета главного

Бюджетная информация

ГРБС, ПБС, ГлАД, ГАИФ, АД, АИФ

Отчет об исполнении бюджета главного

Бюджетная информация

ФО ППО

Отчет об исполнении бюджета (ф.0503117)

Отчет о бюджетных обязательствах (ф.0503128)

Пояснительная

Бюджетная информация

ФО ППО

Отчет об исполнении бюджета (ф.0503117)

Отчет о бюджетных обязательствах (ф.0503128)

Пояснительная

Бюджетная информация

ФО ППО (консолидация)

Отчет об исполнении консолидированного бюджета субъекта Российской Федерации

Бюджетная информация

ФО ППО (консолидация)

Отчет об исполнении консолидированного бюджета субъекта Российской Федерации

Бюджетная информация

Орган казначейства

Отчет о бюджетных и денежных обязательствах получателей средств бюджета

Бюджетная информация

Орган казначейства

Отчет о бюджетных и денежных обязательствах получателей средств бюджета

Бюджетная информация

БУ, АУ

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737)

Отчет

Бюджетная информация

БУ, АУ

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.0503737)

Отчет

Бюджетная информация

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет о движении денежных средств

Бюджетная информация

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет о движении денежных средств

Отчет об исполнении бюджета

ГРБС (ф.0503127)

Отчет об исполнении бюджета

ГРБС (ф.0503127)

Отчет об исполнении бюджета ГРБС (ф.0503127)

Отчет об исполнении бюджета ГРБС (ф.0503127)

Отчет об исполнении бюджета

ГРБС (ф.0503127)

Квартал, год

Операции по л/с

Операции в кредитной организации

Некассовые

Отчет об исполнении бюджета

ГРБС (ф.0503127)

Квартал, год

Операции по л/с

Операции в кредитной организации

Некассовые

Отчет об исполнении бюджет (ф.0503117)

Отчет об исполнении бюджет (ф.0503117)

Отчет об исполнении бюджета (ф.0503117)

Отчет об исполнении бюджета (ф.0503117)

Отчет о бюджетных обязательствах (ф.0503128)

Отчет о бюджетных обязательствах (ф.0503128)

Отчет об исполнении ПФХД (ф.0503737)

Отчет об исполнении ПФХД (ф.0503737)

Отчет об обязательствах учреждения (ф.0503738)

Отчет об обязательствах учреждения (ф.0503738)

Пояснительная записка (ф.0503160)

Пояснительная записка (ф.0503160)

Сведения об исполнении бюджета (ф.0503164)

Прогнозные данные по доходам Распределения доходов ФБ

Сведения об исполнении бюджета (ф.0503164)

Прогнозные данные по доходам Распределения доходов ФБ

СГС «Концессионные соглашения»

утвержден приказом Минфина России № 146н от 29.06.2018 г.

СГС «Концессионные соглашения»

утвержден приказом Минфина России № 146н от 29.06.2018 г.

Методические указания по применению

СГС «Концессионные соглашения»

Письмо Минфина России

от 29.10.2019

Методические указания по применению

СГС «Концессионные соглашения»

Письмо Минфина России

от 29.10.2019

Федеральный закон «О концессионных соглашениях» от 21.07.2005 № 115-ФЗ

регулирует отношения, возникающие

Федеральный закон «О концессионных соглашениях» от 21.07.2005 № 115-ФЗ

регулирует отношения, возникающие

Стороны концессионного соглашения

Концедент

Российская Федерация, от имени которой выступает Правительство Российской Федерации

Стороны концессионного соглашения

Концедент

Российская Федерация, от имени которой выступает Правительство Российской Федерации

Концессионное соглашение

Концедент

Концессионер

Общество

Объект соглашения

Финансирование расходов на создание (реконструкцию), использование (эксплуатацию)

Концессионное соглашение

Концедент

Концессионер

Общество

Объект соглашения

Финансирование расходов на создание (реконструкцию), использование (эксплуатацию)

Объекты концессионного соглашения

Объекты концессионного соглашения

Объекты концессионного соглашения

Объекты концессионного соглашения

Объекты концессионного соглашения

Объекты концессионного соглашения

Объекты концессионного соглашения

Объекты концессионного соглашения

Реконструкция объекта концессионного соглашения

Это мероприятия по его переустройству на основе внедрения

Реконструкция объекта концессионного соглашения

Это мероприятия по его переустройству на основе внедрения

Учет имущества концедента

Объект концессионного соглашения и (или) иное передаваемое концедентом концессионеру

Учет имущества концедента

Объект концессионного соглашения и (или) иное передаваемое концедентом концессионеру

Передача имущества по концессионному соглашению

Передача и возврат имущества концедента по концессионному

Передача имущества по концессионному соглашению

Передача и возврат имущества концедента по концессионному

Передача имущества по концессионному соглашению

Учреждение отражает на забалансовом счете, предназначенном для

Передача имущества по концессионному соглашению

Учреждение отражает на забалансовом счете, предназначенном для

Отражение в учете уполномоченного органа

Дебет счета 1 108 ХХ 310 «Увеличение

Отражение в учете уполномоченного органа

Дебет счета 1 108 ХХ 310 «Увеличение

Отражение в учете уполномоченного органа

Дебет счета 1 304 04 310 «Внутриведомственные

Отражение в учете уполномоченного органа

Дебет счета 1 304 04 310 «Внутриведомственные

Амортизация по имуществу концедента

Начисление амортизации по имуществу концедента осуществляется уполномоченным субъектом

Амортизация по имуществу концедента

Начисление амортизации по имуществу концедента осуществляется уполномоченным субъектом

Отражение в учете уполномоченного органа

Дебет счета 1 304 04 310 «Внутриведомственные

Отражение в учете уполномоченного органа

Дебет счета 1 304 04 310 «Внутриведомственные

Создание и реконструкция объекта концессионного соглашения

На дату подписания концессионного соглашения уполномоченный

Создание и реконструкция объекта концессионного соглашения

На дату подписания концессионного соглашения уполномоченный

Создание и реконструкция объекта концессионного соглашения

Создание и реконструкция объекта концессионного соглашения

Отражение в учете уполномоченного органа

Дебет счета 1 108 90 310 «Увеличение

Отражение в учете уполномоченного органа

Дебет счета 1 108 90 310 «Увеличение

Учет доходов концедента

Сумма предстоящих доходов, признанная при принятии к учету созданного

Учет доходов концедента

Сумма предстоящих доходов, признанная при принятии к учету созданного

Учет доходов концедента

В случае если на дату принятия к учету созданного

Учет доходов концедента

В случае если на дату принятия к учету созданного

Учет доходов концедента

По мере признания доходов от концессионной платы уполномоченный субъект

Учет доходов концедента

По мере признания доходов от концессионной платы уполномоченный субъект

Учет расходов концедента

В случае если по условиям концессионного соглашения концедент финансирует

Учет расходов концедента

В случае если по условиям концессионного соглашения концедент финансирует

Раскрытие информации

В отношении каждого концессионного соглашения уполномоченный субъект учета раскрывает в

Раскрытие информации

В отношении каждого концессионного соглашения уполномоченный субъект учета раскрывает в

Раскрытие информации

В отношении каждого концессионного соглашения уполномоченный субъект учета раскрывает в

Раскрытие информации

В отношении каждого концессионного соглашения уполномоченный субъект учета раскрывает в

Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Портфель Value USD

Портфель Value USD Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Основные фонды

Основные фонды Стратегирование информационной и финансовой безопасности в условиях цифровизации Кузбасса

Стратегирование информационной и финансовой безопасности в условиях цифровизации Кузбасса Проект инициативного бюджетирования Решаем вместе, Ярославская область

Проект инициативного бюджетирования Решаем вместе, Ярославская область Государственный бюджет

Государственный бюджет Цены и ценообразование

Цены и ценообразование Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Хеджирование рисков

Хеджирование рисков Оцінка вартості машин і обладнання

Оцінка вартості машин і обладнання Доходы и прибыль организации. Тема 10

Доходы и прибыль организации. Тема 10 Национальный проект по поддержке малого и среднего предпринимательства

Национальный проект по поддержке малого и среднего предпринимательства Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20

Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20 Инвентаризация. Порядок пересчёта имущества

Инвентаризация. Порядок пересчёта имущества Хранение, обмен и перевод денег

Хранение, обмен и перевод денег Как копить деньги

Как копить деньги Организация учета электроэнергии и расчетов за нее в СНТ. Реализация проектов по единовременному переводу садоводов на расчёты

Организация учета электроэнергии и расчетов за нее в СНТ. Реализация проектов по единовременному переводу садоводов на расчёты Выступление Министра финансов Республики Татарстан

Выступление Министра финансов Республики Татарстан Учет и анализ в коммерческих банках

Учет и анализ в коммерческих банках Эквивалентные ставки

Эквивалентные ставки Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки

Центральный банк страны. Коммерческие, сберегательные, инвестиционные, ипотечные банки Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Международная инвестиционная позиция РФ

Международная инвестиционная позиция РФ Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Расчеты. Понятие расчетных правоотношений

Расчеты. Понятие расчетных правоотношений Инвестиции и инвестиционная деятельность

Инвестиции и инвестиционная деятельность