- Поняття, склад і структура основних засобів підприємства

Содержание

- 2. Нормативна база Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16) «Основні засоби» Положення (стандарт) бухгалтерського обліку 7

- 3. Активи - ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання

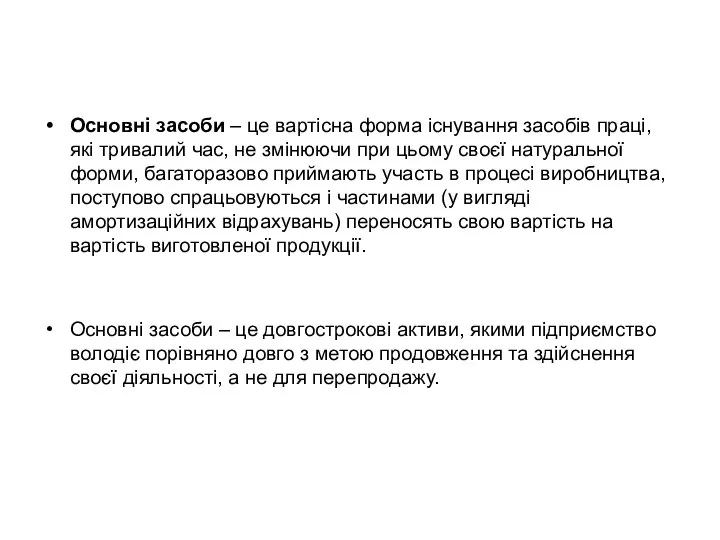

- 5. Основні засоби – це вартісна форма існування засобів праці, які тривалий час, не змінюючи при цьому

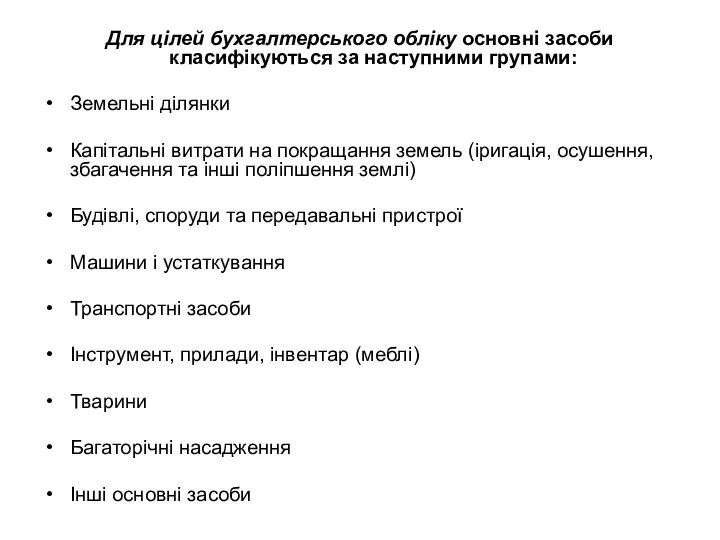

- 6. Для цілей бухгалтерського обліку основні засоби класифікуються за наступними групами: Земельні ділянки Капітальні витрати на покращання

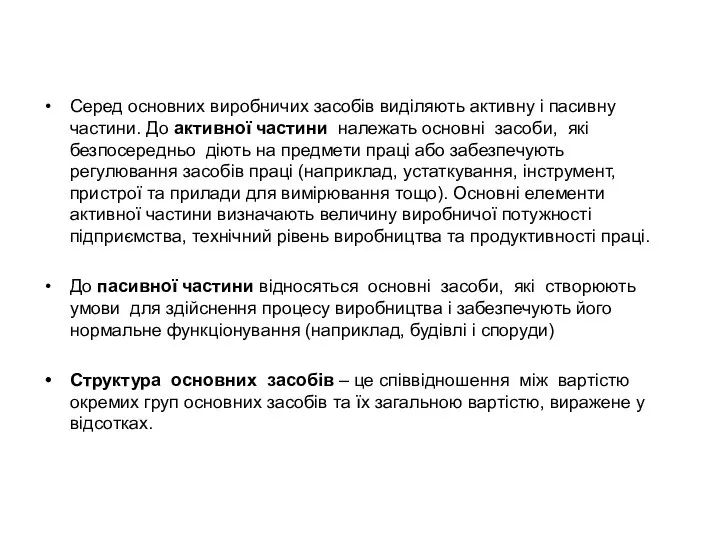

- 7. Серед основних виробничих засобів виділяють активну і пасивну частини. До активної частини належать основні засоби, які

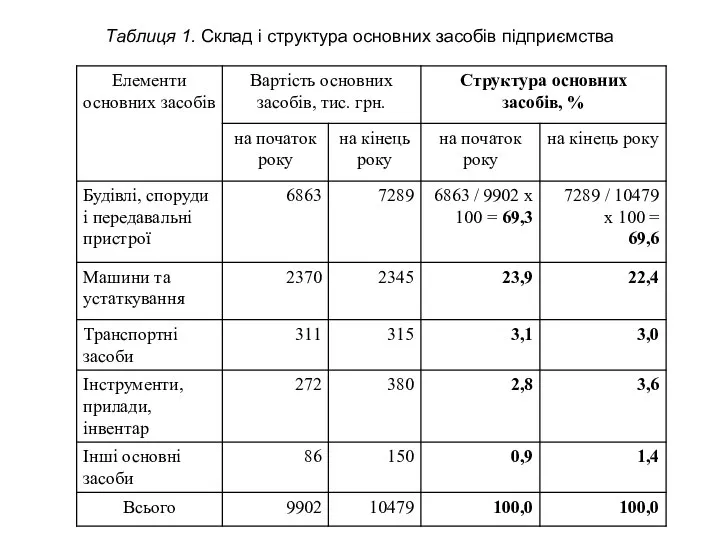

- 8. Таблиця 1. Склад і структура основних засобів підприємства

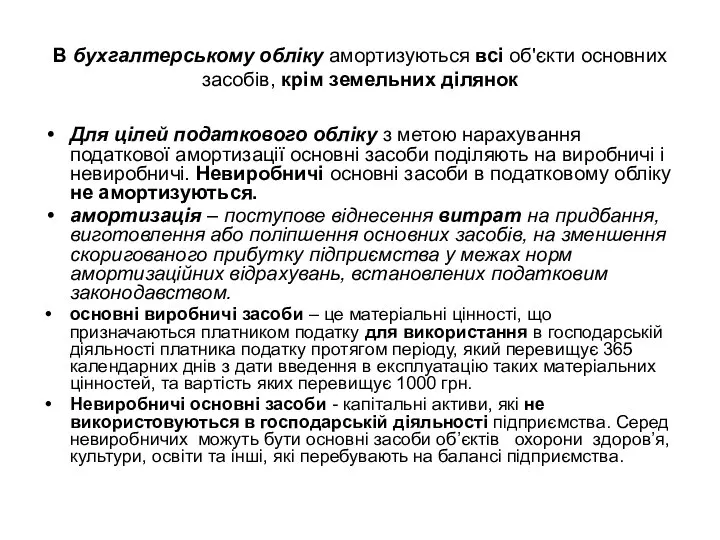

- 9. . Для цілей податкового обліку основні засоби поділяють на: виробничі невиробничі До невиробничих належать основні засоби,

- 10. 2. МЕТОДИ ОЦІНКИ ОСНОВНИХ ЗАСОБІВ Я хочу знати: 1. Як сформувати вартість основних засобів підприємства. 2.

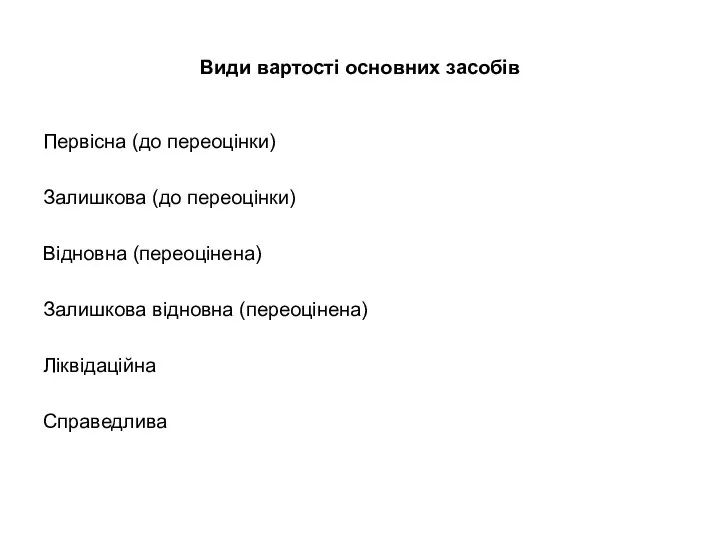

- 11. Види вартості основних засобів Первісна (до переоцінки) Залишкова (до переоцінки) Відновна (переоцінена) Залишкова відновна (переоцінена) Ліквідаційна

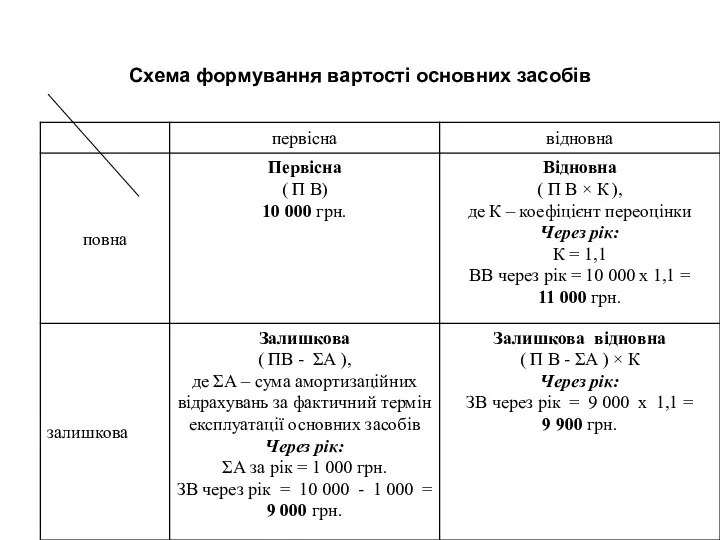

- 12. Схема формування вартості основних засобів

- 13. Підприємство може здійснювати переоцінку основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої

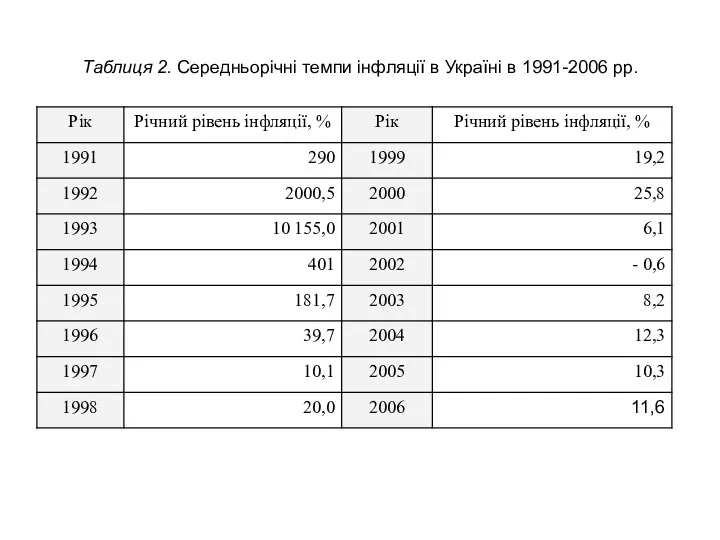

- 14. Таблиця 2. Середньорічні темпи інфляції в Україні в 1991-2006 рр.

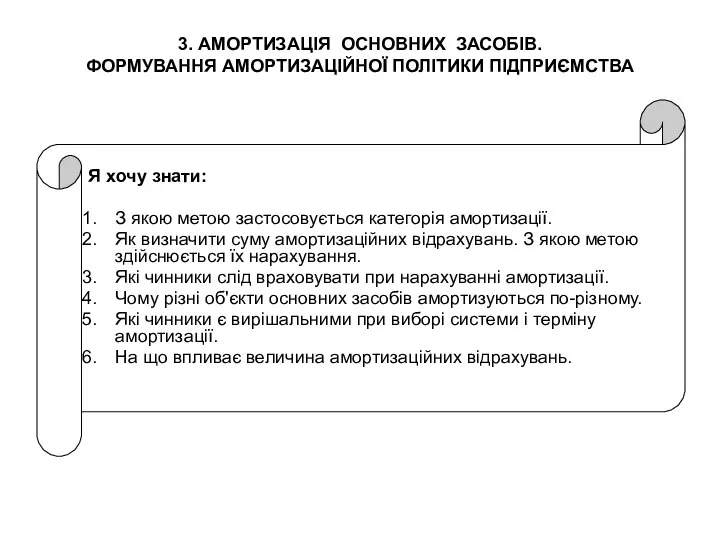

- 15. 3. АМОРТИЗАЦІЯ ОСНОВНИХ ЗАСОБІВ. ФОРМУВАННЯ АМОРТИЗАЦІЙНОЇ ПОЛІТИКИ ПІДПРИЄМСТВА Я хочу знати: З якою метою застосовується категорія

- 16. Варіант 2 Варіант 3

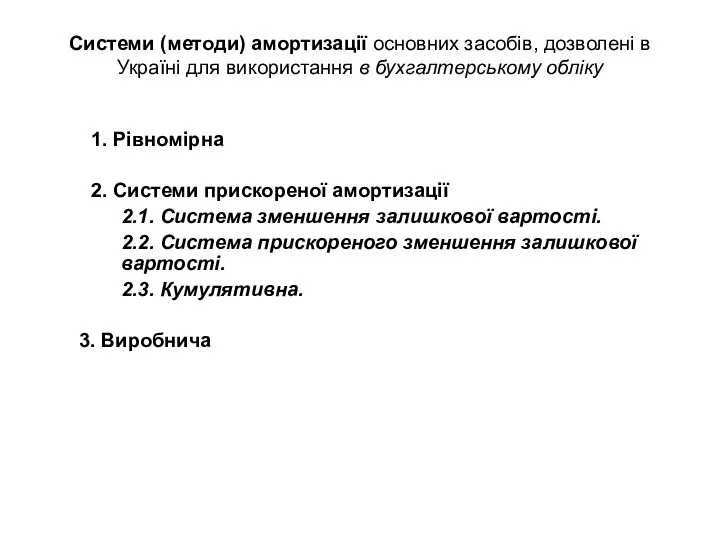

- 17. Системи (методи) амортизації основних засобів, дозволені в Україні для використання в бухгалтерському обліку 1. Рівномірна 2.

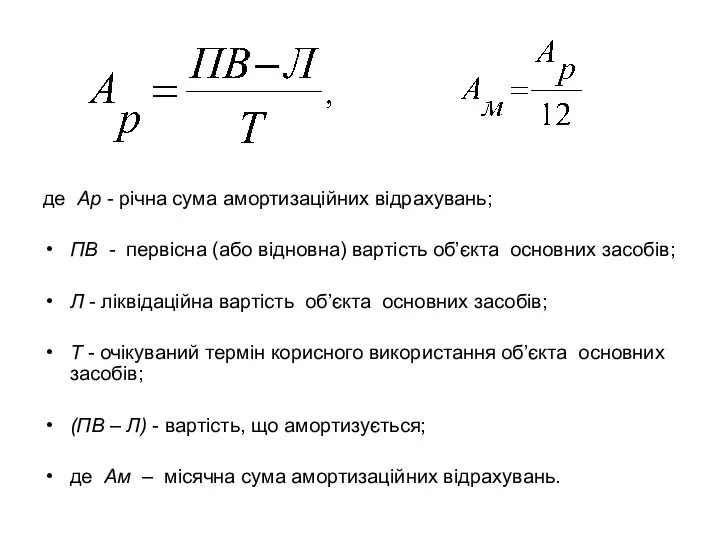

- 18. де Ар - річна сума амортизаційних відрахувань; ПВ - первісна (або відновна) вартість об’єкта основних засобів;

- 19. Приклад 1 Первісна вартість об’єкта основних засобів 5000 грн. Очікуваний термін його корисного використання -5 років.

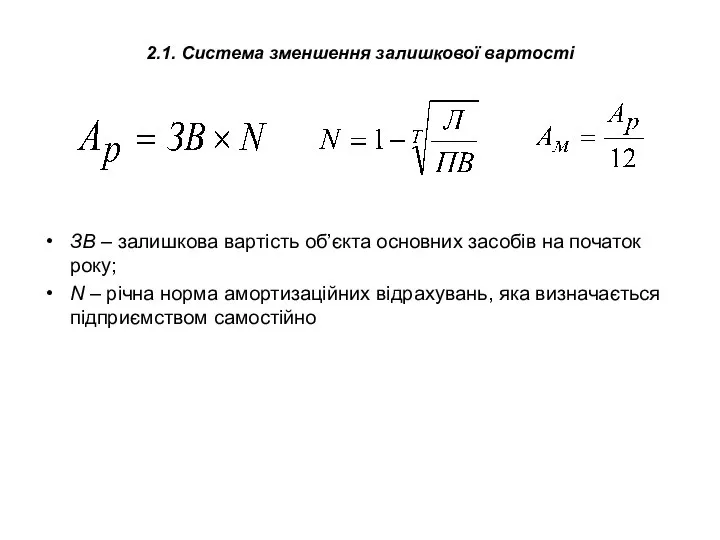

- 20. 2.1. Система зменшення залишкової вартості ЗВ – залишкова вартість об’єкта основних засобів на початок року; N

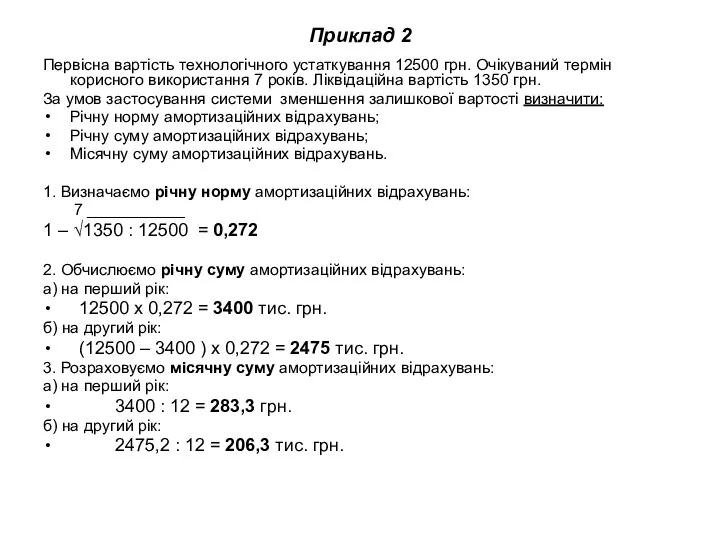

- 21. Приклад 2 Первісна вартість технологічного устаткування 12500 грн. Очікуваний термін корисного використання 7 років. Ліквідаційна вартість

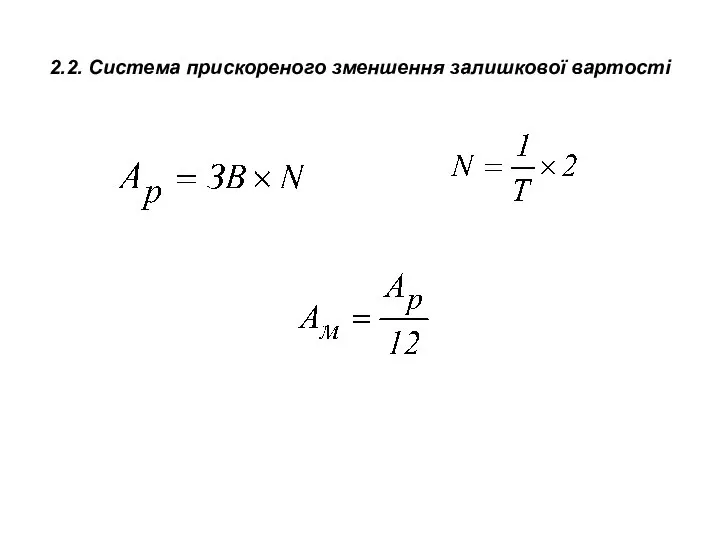

- 22. 2.2. Система прискореного зменшення залишкової вартості

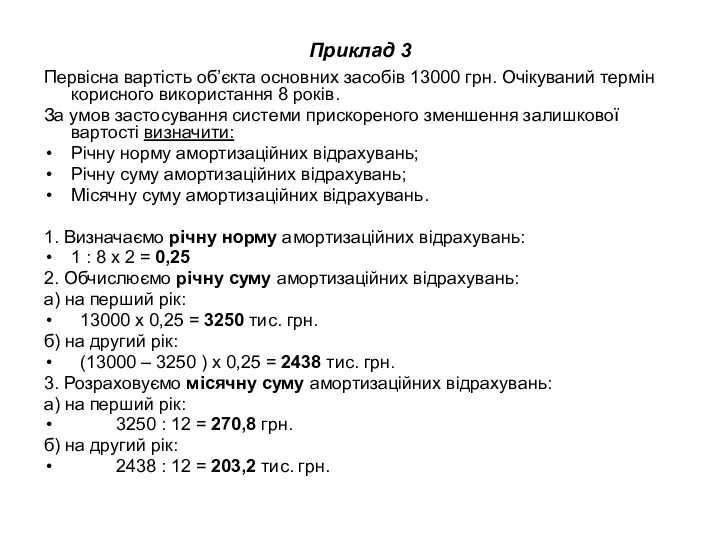

- 23. Приклад 3 Первісна вартість об’єкта основних засобів 13000 грн. Очікуваний термін корисного використання 8 років. За

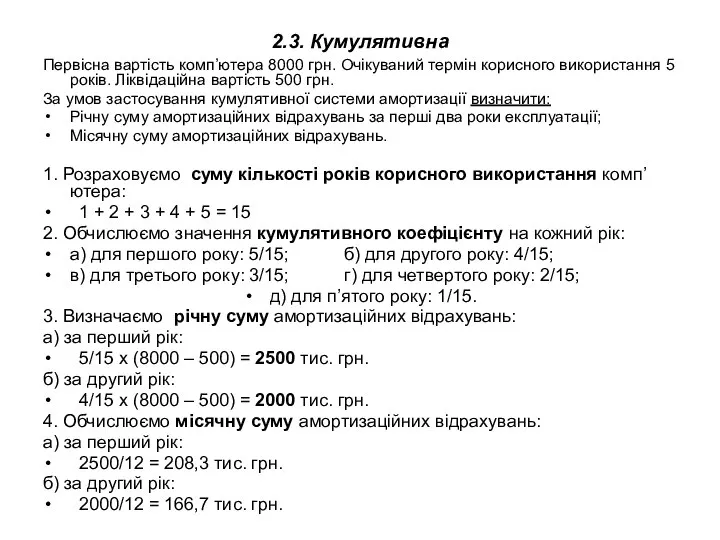

- 24. 2.3. Кумулятивна Первісна вартість комп’ютера 8000 грн. Очікуваний термін корисного використання 5 років. Ліквідаційна вартість 500

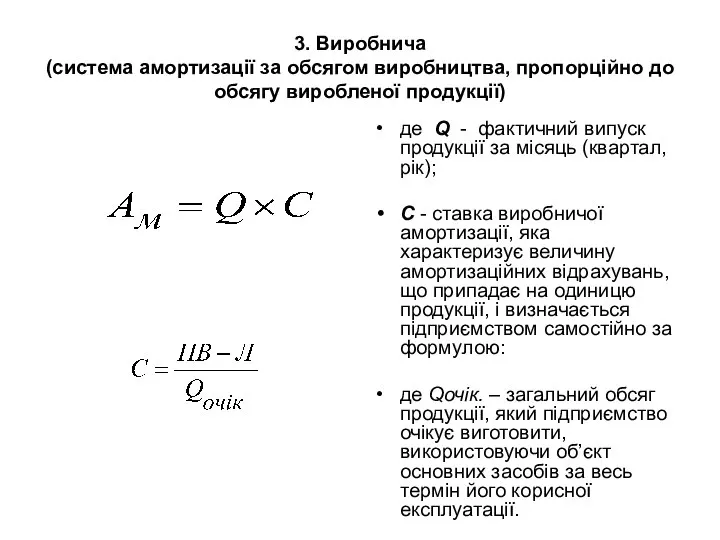

- 25. 3. Виробнича (система амортизації за обсягом виробництва, пропорційно до обсягу виробленої продукції) де Q - фактичний

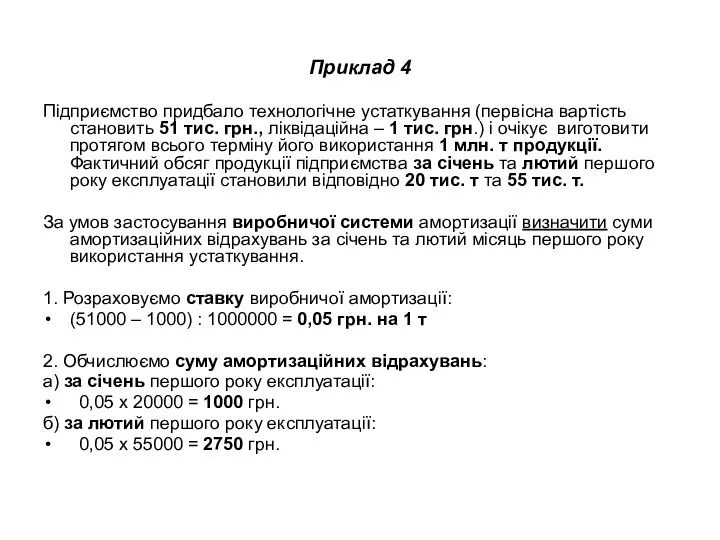

- 26. Приклад 4 Підприємство придбало технологічне устаткування (первісна вартість становить 51 тис. грн., ліквідаційна – 1 тис.

- 27. В бухгалтерському обліку амортизуються всі об'єкти основних засобів, крім земельних ділянок Для цілей податкового обліку з

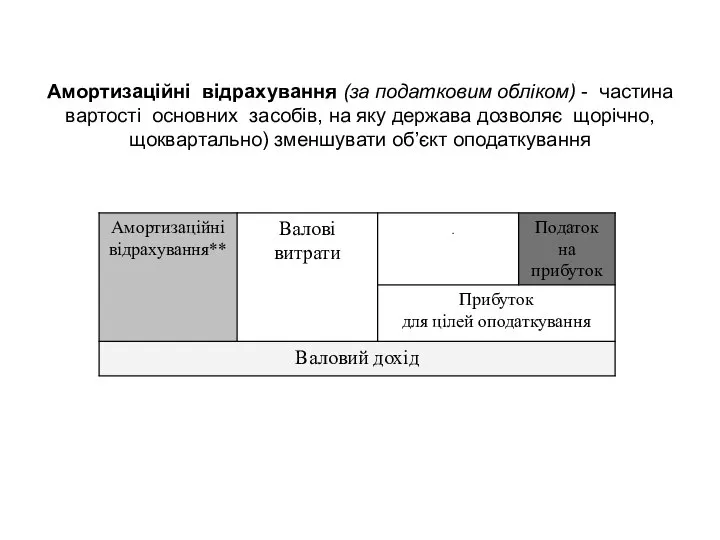

- 28. Амортизаційні відрахування (за податковим обліком) - частина вартості основних засобів, на яку держава дозволяє щорічно, щоквартально)

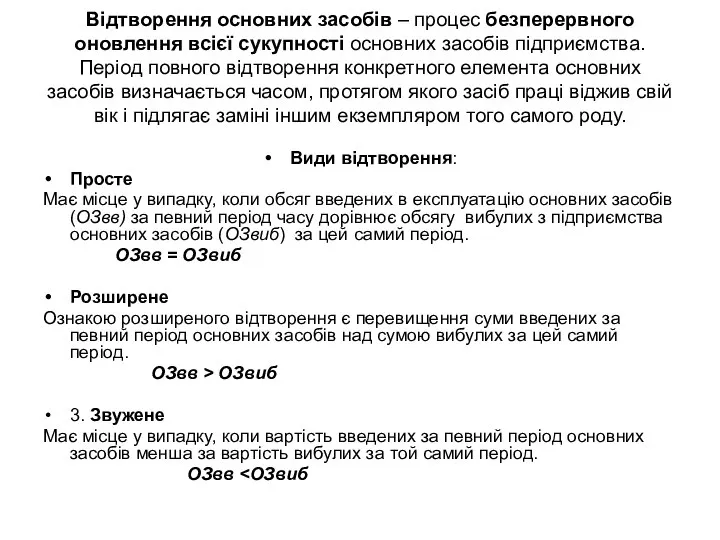

- 29. 4. ХАРАКТЕРИСТИКА ПРОЦЕСУ ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ. ЛІЗИНГ ЯК ФОРМА ОНОВЛЕННЯ ОСНОВНИХ ЗАСОБІВ Я хочу знати: 1.

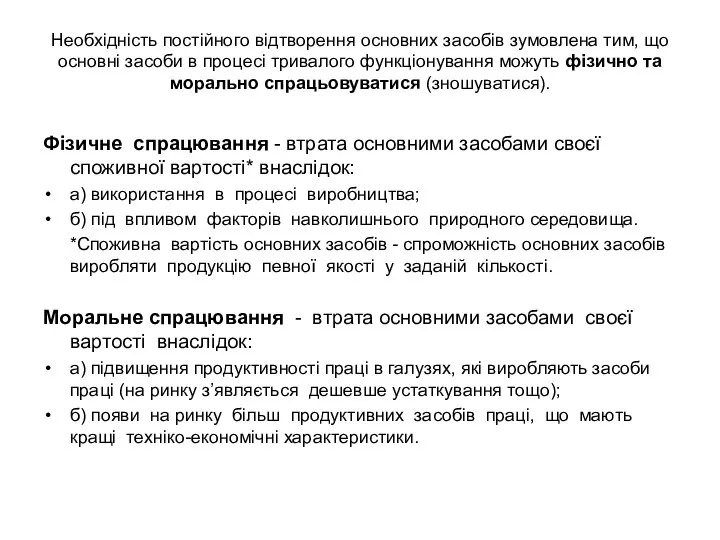

- 30. Необхідність постійного відтворення основних засобів зумовлена тим, що основні засоби в процесі тривалого функціонування можуть фізично

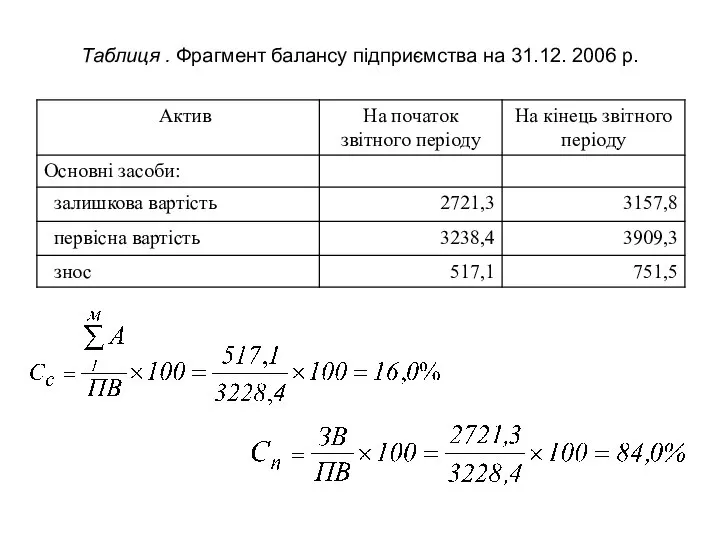

- 31. Показники, що характеризують стан основних засобів 1) ступінь спрацювання 2) ступінь придатності де ΣА – сума

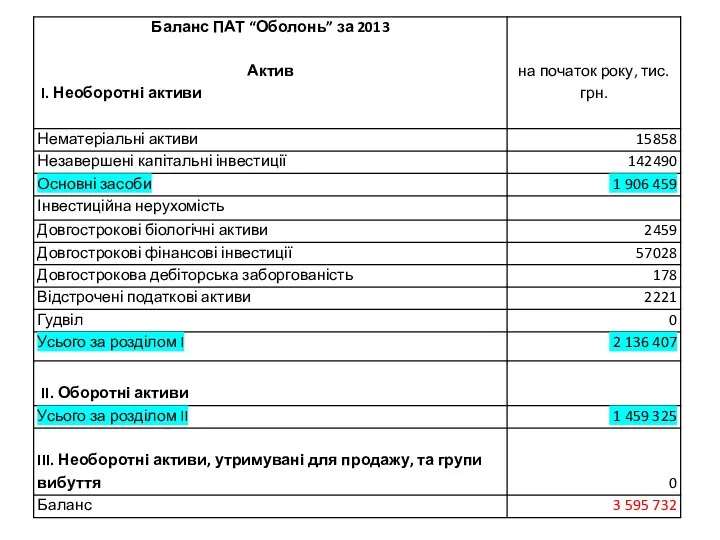

- 32. Таблиця . Фрагмент балансу підприємства на 31.12. 2006 р.

- 33. Відтворення основних засобів – процес безперервного оновлення всієї сукупності основних засобів підприємства. Період повного відтворення конкретного

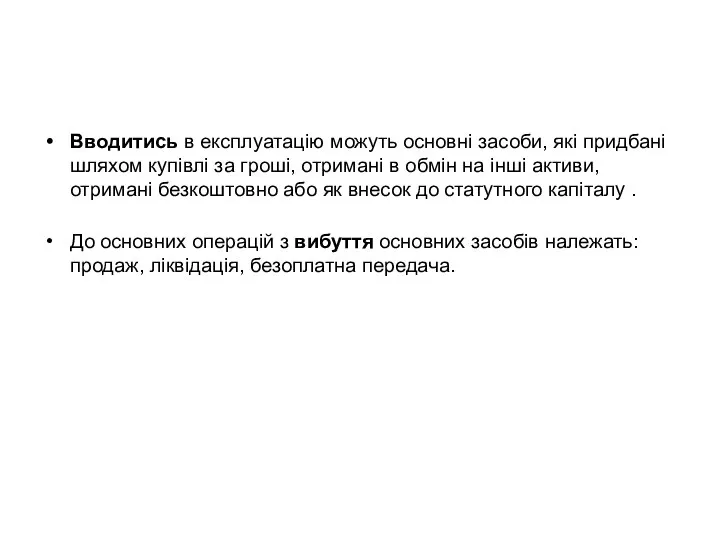

- 34. Вводитись в експлуатацію можуть основні засоби, які придбані шляхом купівлі за гроші, отримані в обмін на

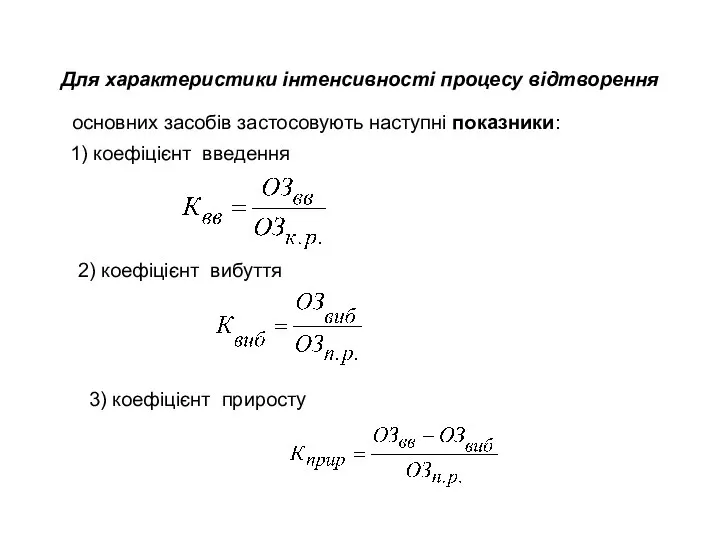

- 35. 1) коефіцієнт введення Для характеристики інтенсивності процесу відтворення основних засобів застосовують наступні показники: 2) коефіцієнт вибуття

- 36. Таблиця . Основні засоби підприємства в 2005-2006 рр., тис. грн.

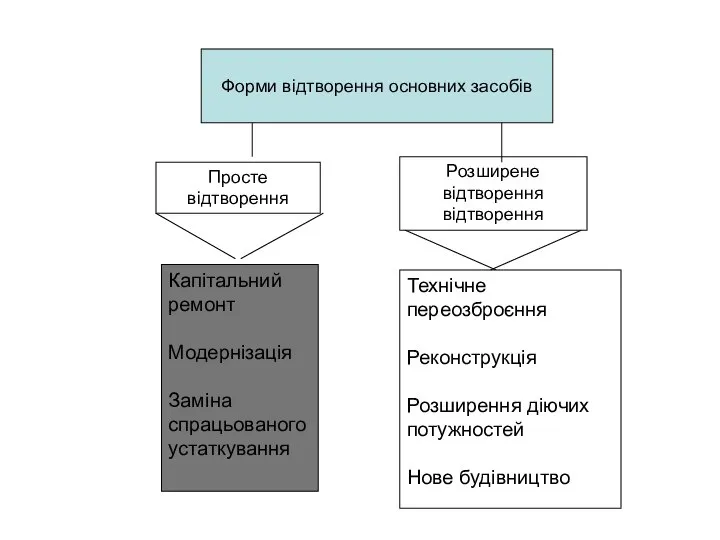

- 37. Просте відтворення Розширене відтворення відтворення Капітальний ремонт Модернізація Заміна спрацьованого устаткування Технічне переозброєння Реконструкція Розширення діючих

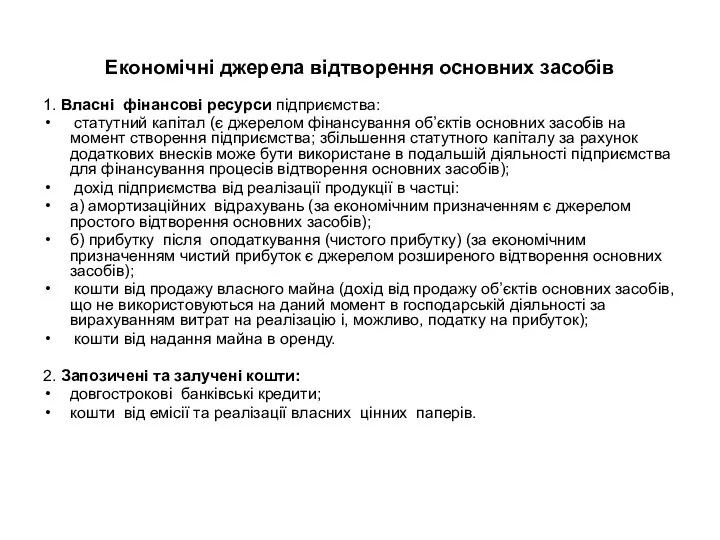

- 38. Економічні джерела відтворення основних засобів 1. Власні фінансові ресурси підприємства: статутний капітал (є джерелом фінансування об’єктів

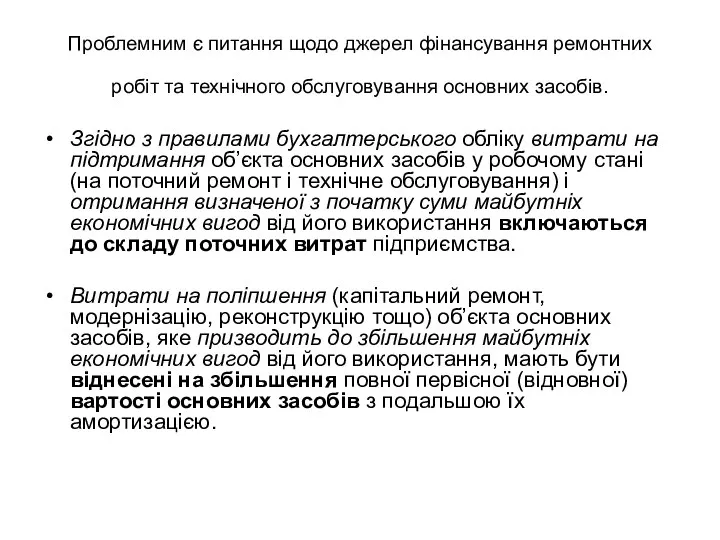

- 39. Проблемним є питання щодо джерел фінансування ремонтних робіт та технічного обслуговування основних засобів. Згідно з правилами

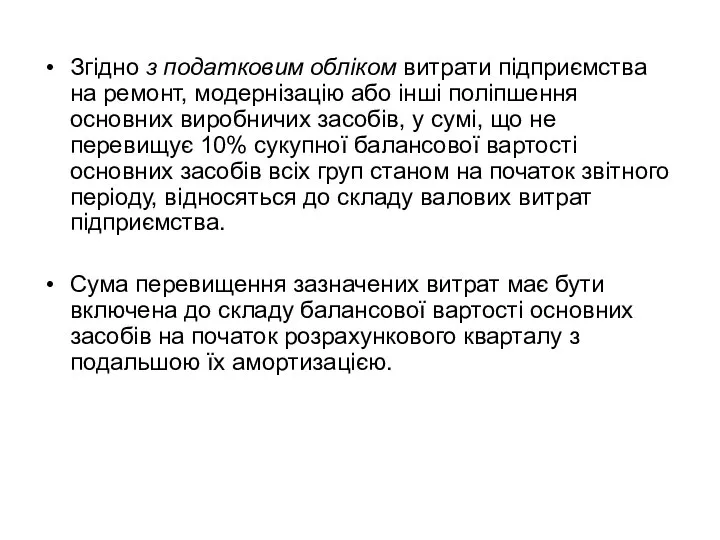

- 40. Згідно з податковим обліком витрати підприємства на ремонт, модернізацію або інші поліпшення основних виробничих засобів, у

- 41. В умовах дефіциту власних фінансових ресурсів і відсутності можливості отримання інвестиційних кредитів найбільш доступним і ефективним

- 42. Лізингова компанія (лізингодавець) - суб’єкт підприємницької діяльності, в т.ч. банківська або небанківська фінансова установа Виробник устаткування

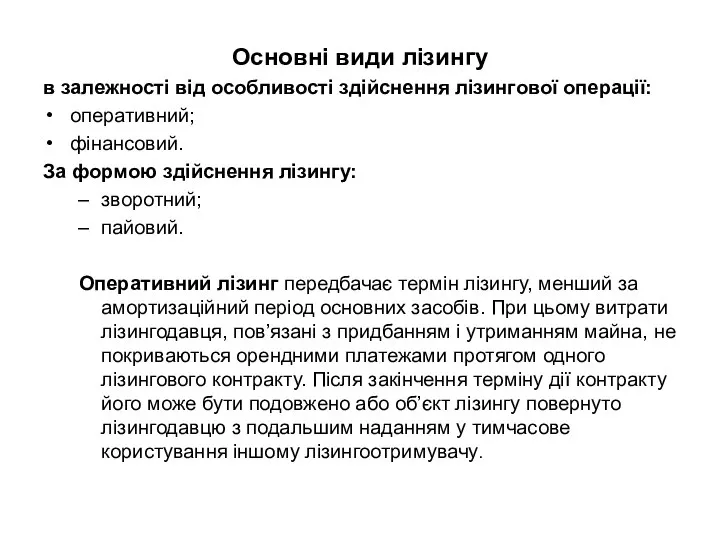

- 43. Основні види лізингу в залежності від особливості здійснення лізингової операції: оперативний; фінансовий. За формою здійснення лізингу:

- 44. Фінансовий лізинг передбачає сплату протягом терміну дії контракту коштів, які б повністю покривали суму амортизаційних відрахувань

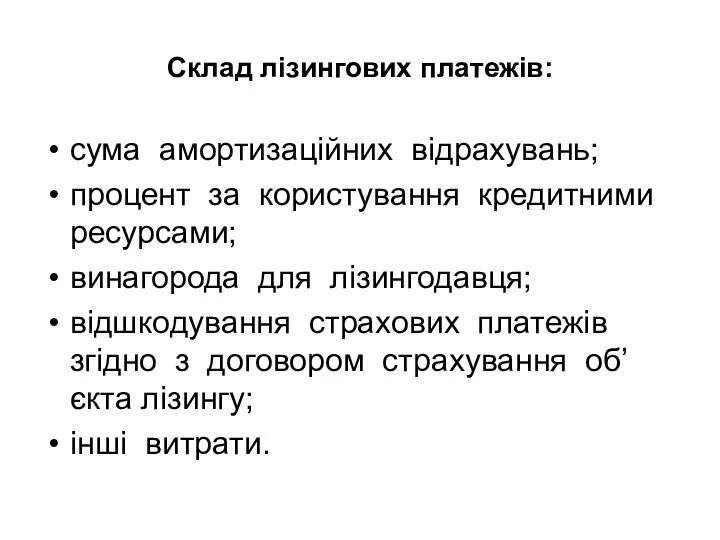

- 46. Склад лізингових платежів: сума амортизаційних відрахувань; процент за користування кредитними ресурсами; винагорода для лізингодавця; відшкодування страхових

- 47. 5. ОЦІНКА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ. НАПРЯМКИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ Я хочу знати: 1. Що

- 48. Система показників, які застосовуються для оцінки ефективності використання основних засобів 1. Показники першого рівня (узагальнюючі показники).

- 50. Скачать презентацию

Нормативна база

Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16) «Основні засоби»

Положення

Нормативна база

Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16) «Основні засоби»

Положення

Активи - ресурси, контрольовані підприємством у результаті минулих подій, використання яких,

Активи - ресурси, контрольовані підприємством у результаті минулих подій, використання яких,

Основні засоби – це вартісна форма існування засобів праці, які тривалий

Основні засоби – це вартісна форма існування засобів праці, які тривалий

Для цілей бухгалтерського обліку основні засоби класифікуються за наступними групами:

Земельні ділянки

Капітальні

Для цілей бухгалтерського обліку основні засоби класифікуються за наступними групами:

Земельні ділянки

Капітальні

Серед основних виробничих засобів виділяють активну і пасивну частини. До активної

Таблиця 1. Склад і структура основних засобів підприємства

Таблиця 1. Склад і структура основних засобів підприємства

. Для цілей податкового обліку основні засоби поділяють на:

виробничі

невиробничі

До невиробничих належать

. Для цілей податкового обліку основні засоби поділяють на:

виробничі

невиробничі

До невиробничих належать

2. МЕТОДИ ОЦІНКИ ОСНОВНИХ ЗАСОБІВ

Я хочу знати:

1. Як сформувати вартість основних

2. МЕТОДИ ОЦІНКИ ОСНОВНИХ ЗАСОБІВ

Я хочу знати:

1. Як сформувати вартість основних

Види вартості основних засобів

Первісна (до переоцінки)

Залишкова (до переоцінки)

Відновна (переоцінена)

Залишкова відновна (переоцінена)

Ліквідаційна

Справедлива

Види вартості основних засобів

Первісна (до переоцінки)

Залишкова (до переоцінки)

Відновна (переоцінена)

Залишкова відновна (переоцінена)

Ліквідаційна

Справедлива

Схема формування вартості основних засобів

Схема формування вартості основних засобів

Підприємство може здійснювати переоцінку основних засобів, якщо залишкова вартість цього об'єкта

Підприємство може здійснювати переоцінку основних засобів, якщо залишкова вартість цього об'єкта

Таблиця 2. Середньорічні темпи інфляції в Україні в 1991-2006 рр.

Таблиця 2. Середньорічні темпи інфляції в Україні в 1991-2006 рр.

3. АМОРТИЗАЦІЯ ОСНОВНИХ ЗАСОБІВ.

ФОРМУВАННЯ АМОРТИЗАЦІЙНОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

Я хочу знати:

З якою

3. АМОРТИЗАЦІЯ ОСНОВНИХ ЗАСОБІВ.

ФОРМУВАННЯ АМОРТИЗАЦІЙНОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

Я хочу знати:

З якою

Варіант 2

Варіант 3

Варіант 2

Варіант 3

Системи (методи) амортизації основних засобів, дозволені в Україні для використання в

Системи (методи) амортизації основних засобів, дозволені в Україні для використання в

де Ар - річна сума амортизаційних відрахувань;

ПВ - первісна (або відновна) вартість об’єкта

де Ар - річна сума амортизаційних відрахувань;

ПВ - первісна (або відновна) вартість об’єкта

Приклад 1

Первісна вартість об’єкта основних засобів 5000 грн. Очікуваний термін його

Приклад 1

Первісна вартість об’єкта основних засобів 5000 грн. Очікуваний термін його

2.1. Система зменшення залишкової вартості

ЗВ – залишкова вартість об’єкта основних засобів

2.1. Система зменшення залишкової вартості

ЗВ – залишкова вартість об’єкта основних засобів

Приклад 2

Первісна вартість технологічного устаткування 12500 грн. Очікуваний термін корисного використання

Приклад 2

Первісна вартість технологічного устаткування 12500 грн. Очікуваний термін корисного використання

2.2. Система прискореного зменшення залишкової вартості

2.2. Система прискореного зменшення залишкової вартості

Приклад 3

Первісна вартість об’єкта основних засобів 13000 грн. Очікуваний термін корисного

Приклад 3

Первісна вартість об’єкта основних засобів 13000 грн. Очікуваний термін корисного

2.3. Кумулятивна

Первісна вартість комп’ютера 8000 грн. Очікуваний термін корисного використання 5

2.3. Кумулятивна

Первісна вартість комп’ютера 8000 грн. Очікуваний термін корисного використання 5

3. Виробнича

(система амортизації за обсягом виробництва, пропорційно до обсягу виробленої продукції)

де

3. Виробнича

(система амортизації за обсягом виробництва, пропорційно до обсягу виробленої продукції)

де

Приклад 4

Підприємство придбало технологічне устаткування (первісна вартість становить 51 тис. грн.,

Приклад 4

Підприємство придбало технологічне устаткування (первісна вартість становить 51 тис. грн.,

В бухгалтерському обліку амортизуються всі об'єкти основних засобів, крім земельних ділянок

Для

В бухгалтерському обліку амортизуються всі об'єкти основних засобів, крім земельних ділянок

Для

Амортизаційні відрахування (за податковим обліком) - частина вартості основних засобів, на

Амортизаційні відрахування (за податковим обліком) - частина вартості основних засобів, на

4. ХАРАКТЕРИСТИКА ПРОЦЕСУ ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ. ЛІЗИНГ ЯК ФОРМА ОНОВЛЕННЯ ОСНОВНИХ

4. ХАРАКТЕРИСТИКА ПРОЦЕСУ ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ. ЛІЗИНГ ЯК ФОРМА ОНОВЛЕННЯ ОСНОВНИХ

Необхідність постійного відтворення основних засобів зумовлена тим, що основні засоби в

Необхідність постійного відтворення основних засобів зумовлена тим, що основні засоби в

Показники, що характеризують стан основних засобів

1) ступінь спрацювання 2) ступінь придатності

де ΣА

Показники, що характеризують стан основних засобів

1) ступінь спрацювання 2) ступінь придатності

де ΣА

Таблиця . Фрагмент балансу підприємства на 31.12. 2006 р.

Таблиця . Фрагмент балансу підприємства на 31.12. 2006 р.

Відтворення основних засобів – процес безперервного оновлення всієї сукупності основних засобів

Відтворення основних засобів – процес безперервного оновлення всієї сукупності основних засобів

Вводитись в експлуатацію можуть основні засоби, які придбані шляхом купівлі за

Вводитись в експлуатацію можуть основні засоби, які придбані шляхом купівлі за

1) коефіцієнт введення

Для характеристики інтенсивності процесу відтворення основних засобів застосовують

1) коефіцієнт введення

Для характеристики інтенсивності процесу відтворення основних засобів застосовують

Таблиця . Основні засоби підприємства в 2005-2006 рр., тис. грн.

Таблиця . Основні засоби підприємства в 2005-2006 рр., тис. грн.

Просте відтворення

Розширене відтворення

відтворення

Капітальний ремонт

Модернізація

Заміна спрацьованого устаткування

Технічне переозброєння

Реконструкція

Розширення діючих потужностей

Нове будівництво

Форми

Просте відтворення

Розширене відтворення

відтворення

Капітальний ремонт

Модернізація

Заміна спрацьованого устаткування

Технічне переозброєння

Реконструкція

Розширення діючих потужностей

Нове будівництво

Форми

Економічні джерела відтворення основних засобів

1. Власні фінансові ресурси підприємства:

статутний капітал

Економічні джерела відтворення основних засобів

1. Власні фінансові ресурси підприємства:

статутний капітал

Проблемним є питання щодо джерел фінансування ремонтних робіт та технічного обслуговування

Проблемним є питання щодо джерел фінансування ремонтних робіт та технічного обслуговування

Згідно з податковим обліком витрати підприємства на ремонт, модернізацію або інші

В умовах дефіциту власних фінансових ресурсів і відсутності можливості отримання інвестиційних

В умовах дефіциту власних фінансових ресурсів і відсутності можливості отримання інвестиційних

Лізингова компанія

(лізингодавець)

- суб’єкт підприємницької діяльності, в т.ч. банківська або небанківська

Лізингова компанія

(лізингодавець)

- суб’єкт підприємницької діяльності, в т.ч. банківська або небанківська

Основні види лізингу

в залежності від особливості здійснення лізингової операції:

оперативний;

фінансовий.

За формою здійснення

Основні види лізингу

в залежності від особливості здійснення лізингової операції:

оперативний;

фінансовий.

За формою здійснення

Фінансовий лізинг передбачає сплату протягом терміну дії контракту коштів, які б

Склад лізингових платежів:

сума амортизаційних відрахувань;

процент за користування кредитними ресурсами;

винагорода для лізингодавця;

відшкодування

Склад лізингових платежів:

сума амортизаційних відрахувань;

процент за користування кредитними ресурсами;

винагорода для лізингодавця;

відшкодування

5. ОЦІНКА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ. НАПРЯМКИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

5. ОЦІНКА ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ. НАПРЯМКИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

Система показників,

які застосовуються для оцінки ефективності використання основних засобів

1. Показники першого

Система показників, які застосовуються для оцінки ефективності використання основних засобів 1. Показники першого

Основные понятия финансовой грамотности

Основные понятия финансовой грамотности Учет, формирование финансовых результатов

Учет, формирование финансовых результатов Benefit-cost analysis

Benefit-cost analysis Центральный банк России

Центральный банк России Организационная структура Банка России

Организационная структура Банка России Пенсии по случаю потери кормильца в Российской Федерации

Пенсии по случаю потери кормильца в Российской Федерации Accounting and Auditing in Kazakhstan

Accounting and Auditing in Kazakhstan Secure business management consultant

Secure business management consultant Система грантовой поддержки. Рекомендации по оформлению проекта

Система грантовой поддержки. Рекомендации по оформлению проекта Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Zmysł przedsiębiorczości

Zmysł przedsiębiorczości Банки с гос. участием

Банки с гос. участием Учет денежных средств. Операции по кассе и по банку. (Урок 4)

Учет денежных средств. Операции по кассе и по банку. (Урок 4) Принцип конкуренции

Принцип конкуренции ДМС от ВСК_2022_2023

ДМС от ВСК_2022_2023 Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы

Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы Подготовка аудиторской проверки. (Тема 9)

Подготовка аудиторской проверки. (Тема 9) Бюджетное финансирование сегодня

Бюджетное финансирование сегодня Затраты. Учет производственных затрат

Затраты. Учет производственных затрат Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Значимость и понимание корпоративных ценностей банка России, его миссии и видения

Значимость и понимание корпоративных ценностей банка России, его миссии и видения Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Антикризисное управление

Антикризисное управление Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства