- Учет, формирование финансовых результатов

Содержание

- 2. Финансовый результат от продажи готовой продукции ежемесячно выявляется на счете 90 «продажи». На счете 90 обобщается

- 3. Записи по субсчетам производятся по дебету и кредиту накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового

- 4. Таблица 1 Корреспонденция по счету 90 «Продажи»

- 5. В бухгалтерском учете отгрузка (отпуск) продукции отражается по-разному в зависимости от признания или непризнания выручки от

- 6. Если в отношении денежных средств и иных активов, полученных организацией за плату, не выполнено хотя бы

- 7. Если выручка от продажи продукции не может быть признана в бухгалтерском учете определенное время, то при

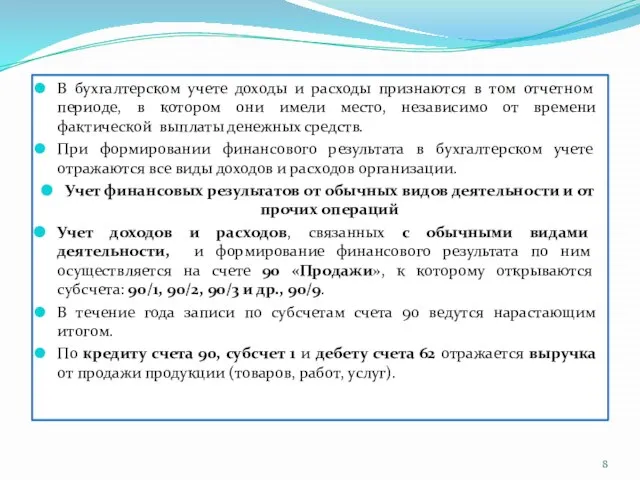

- 8. В бухгалтерском учете доходы и расходы признаются в том отчетном периоде, в котором они имели место,

- 9. Одновременно себестоимость проданной за отчетный месяц продукции (товаров, работ, услуг) списывается в дебет счета 90, субсчет

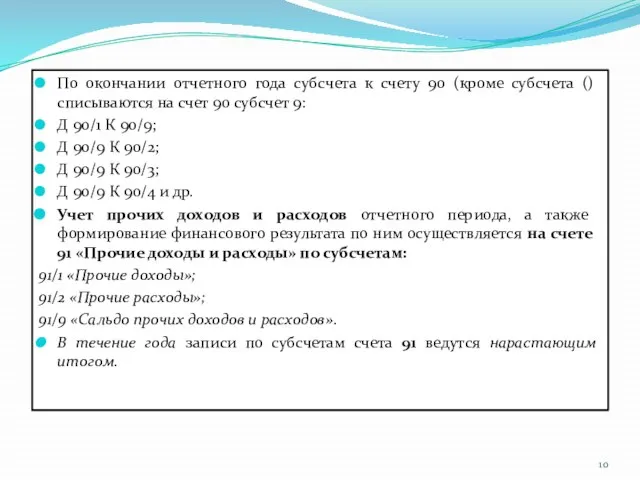

- 10. По окончании отчетного года субсчета к счету 90 (кроме субсчета () списываются на счет 90 субсчет

- 11. По кредиту счета 91 субсчет 1 отражаются: поступления, связанные с представлением имущества в аренду, от участия

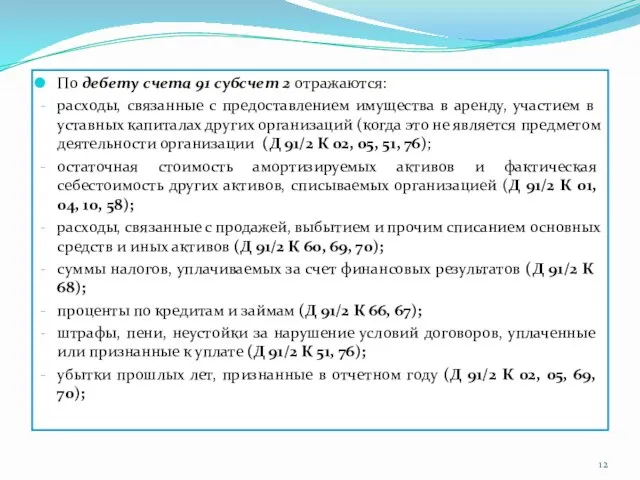

- 12. По дебету счета 91 субсчет 2 отражаются: расходы, связанные с предоставлением имущества в аренду, участием в

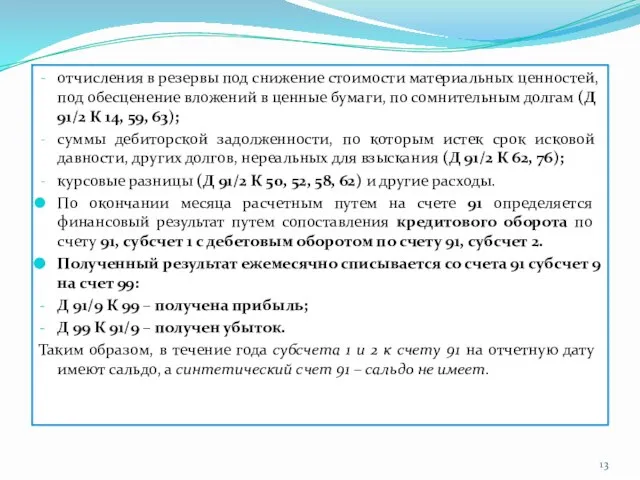

- 13. отчисления в резервы под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, по сомнительным

- 14. По окончании отчетного года субсчета 1 и 2 к счету 91 (кроме субсчета 9) списываются на

- 15. Учет всех видов доходов и расходов производится в течение всего отчетного года. Финансовые результаты (прибыль или

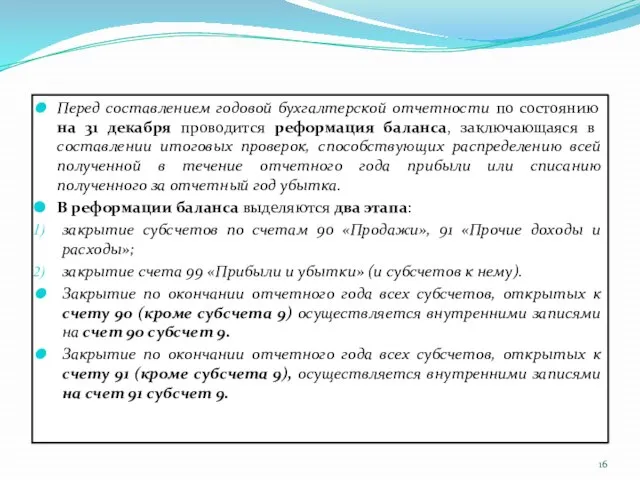

- 16. Перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря проводится реформация баланса, заключающаяся в составлении

- 18. Скачать презентацию

Финансовый результат от продажи готовой продукции ежемесячно выявляется на счете 90

Финансовый результат от продажи готовой продукции ежемесячно выявляется на счете 90

Записи по субсчетам производятся по дебету и кредиту накопительно в течение

Записи по субсчетам производятся по дебету и кредиту накопительно в течение

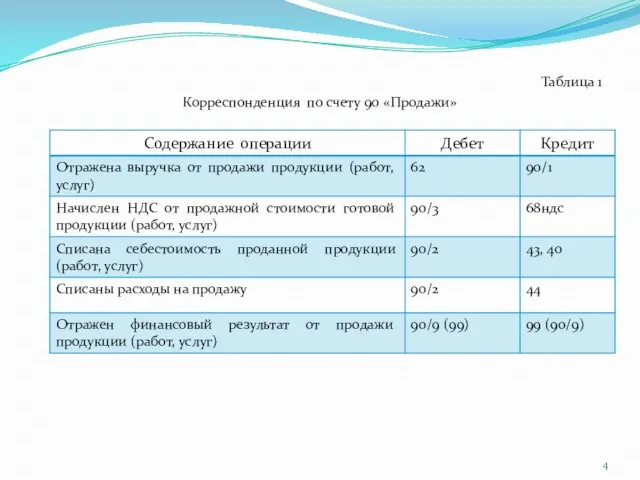

Таблица 1

Корреспонденция по счету 90 «Продажи»

Таблица 1

Корреспонденция по счету 90 «Продажи»

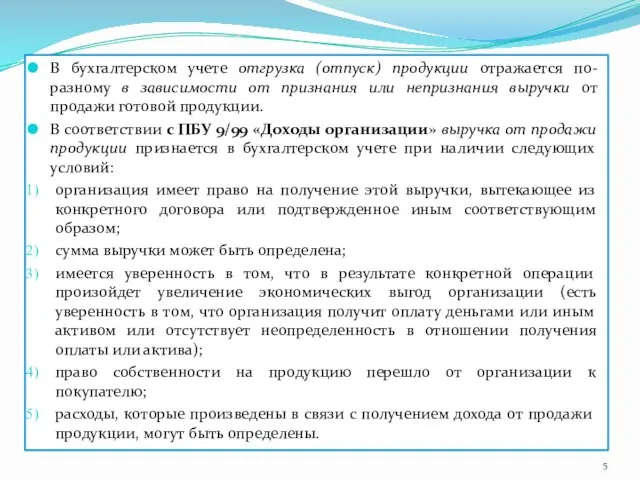

В бухгалтерском учете отгрузка (отпуск) продукции отражается по-разному в зависимости от

В бухгалтерском учете отгрузка (отпуск) продукции отражается по-разному в зависимости от

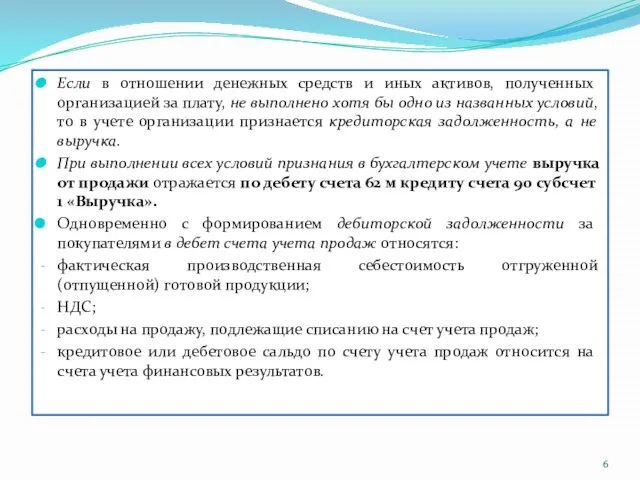

Если в отношении денежных средств и иных активов, полученных организацией за

Если в отношении денежных средств и иных активов, полученных организацией за

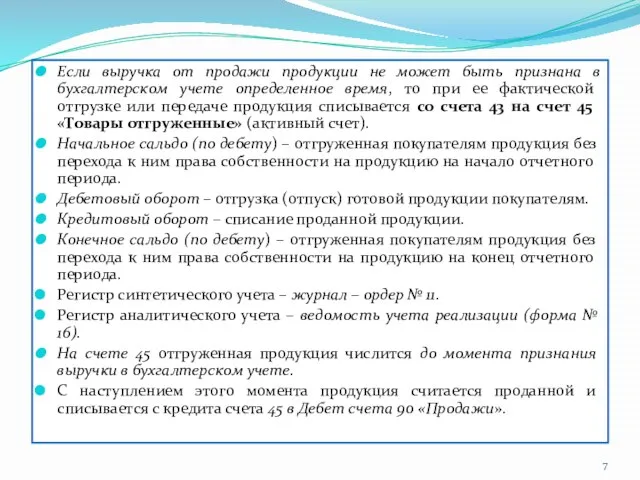

Если выручка от продажи продукции не может быть признана в бухгалтерском

Если выручка от продажи продукции не может быть признана в бухгалтерском

В бухгалтерском учете доходы и расходы признаются в том отчетном периоде,

В бухгалтерском учете доходы и расходы признаются в том отчетном периоде,

Одновременно себестоимость проданной за отчетный месяц продукции (товаров, работ, услуг) списывается

Одновременно себестоимость проданной за отчетный месяц продукции (товаров, работ, услуг) списывается

По окончании отчетного года субсчета к счету 90 (кроме субсчета ()

По окончании отчетного года субсчета к счету 90 (кроме субсчета ()

По кредиту счета 91 субсчет 1 отражаются:

поступления, связанные с представлением имущества

По кредиту счета 91 субсчет 1 отражаются:

поступления, связанные с представлением имущества

По дебету счета 91 субсчет 2 отражаются:

расходы, связанные с предоставлением имущества

По дебету счета 91 субсчет 2 отражаются:

расходы, связанные с предоставлением имущества

отчисления в резервы под снижение стоимости материальных ценностей, под обесценение вложений

отчисления в резервы под снижение стоимости материальных ценностей, под обесценение вложений

По окончании отчетного года субсчета 1 и 2 к счету 91

По окончании отчетного года субсчета 1 и 2 к счету 91

Учет всех видов доходов и расходов производится в течение всего отчетного

Учет всех видов доходов и расходов производится в течение всего отчетного

Перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря проводится

Перед составлением годовой бухгалтерской отчетности по состоянию на 31 декабря проводится

Бюджетные рычаги, регулирующие экономические процессы

Бюджетные рычаги, регулирующие экономические процессы Auto teller machine, mostly referred to as “ATM”

Auto teller machine, mostly referred to as “ATM” Кредит как экономическая категория, его функции

Кредит как экономическая категория, его функции IMF, Dünya Bankası

IMF, Dünya Bankası Работа кассира в течение смены

Работа кассира в течение смены Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Бюджетування і контролінг в банку

Бюджетування і контролінг в банку Бухгалтерские счета и двойная запись. Синтетический и аналитический учет

Бухгалтерские счета и двойная запись. Синтетический и аналитический учет Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов История бухгалтерского учета в разных странах

История бухгалтерского учета в разных странах МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Введение в бюджетный учет

Введение в бюджетный учет Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006)

Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006) Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6)

Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6) Финансы. Теория финансов

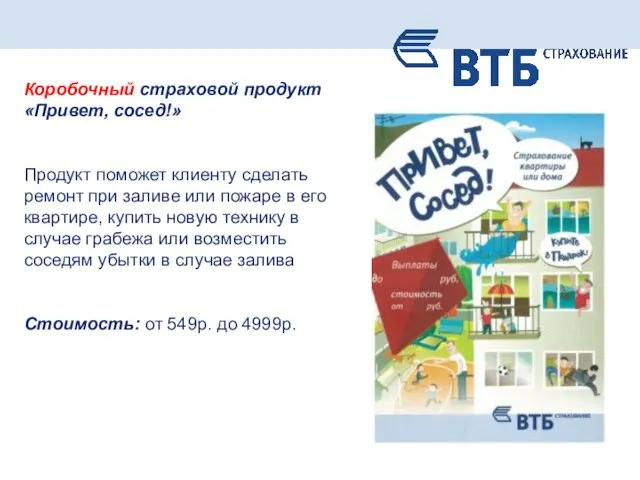

Финансы. Теория финансов Коробочный страховой продукт Привет, сосед!

Коробочный страховой продукт Привет, сосед! Оценка инвестиционных качеств финансовых инструментов

Оценка инвестиционных качеств финансовых инструментов Особенности применения ЕСХН

Особенности применения ЕСХН Бюджетный процесс

Бюджетный процесс Акцизы

Акцизы Кредит на образование

Кредит на образование Матрица переходов по кредитному портфелю

Матрица переходов по кредитному портфелю Контроль исполнения бюджета

Контроль исполнения бюджета Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Детская площадка в г. Урень

Детская площадка в г. Урень Бюджетный процесс

Бюджетный процесс