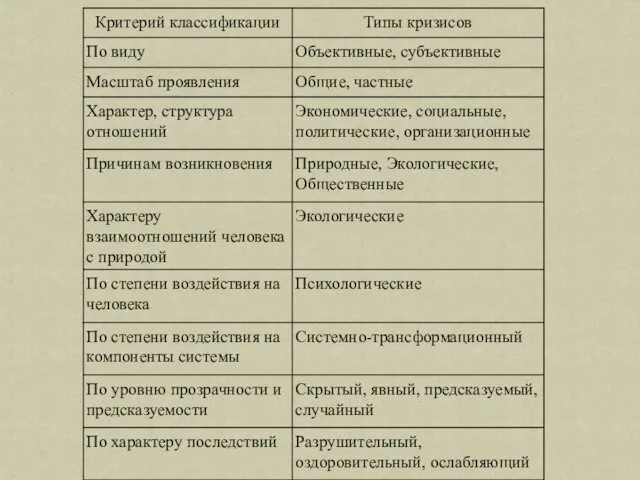

- Антикризисное управление

Содержание

- 2. «Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию-задолжнику». «Антикризисное управление

- 3. Основные принципы антикризисного управления по Короткову Э.М.: • кризисы можно прогнозировать, ускорять, отодвигать и смягчать; •

- 4. Основные принципы антикризисного управления по Грязновой А.Г.: Ранняя диагностика кризисных явлений в деятельности предприятия. возникновение кризиса

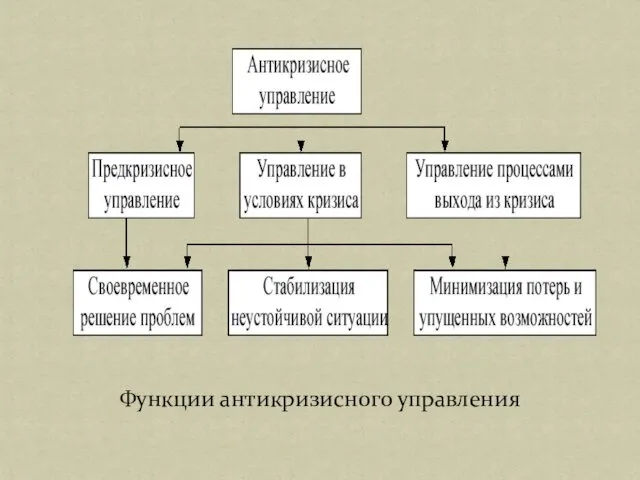

- 5. Функции антикризисного управления

- 6. «Кризис (от греч. krisis - решение, переломный момент) - глубокое расстройство, резкий перелом, период обострения противоречий

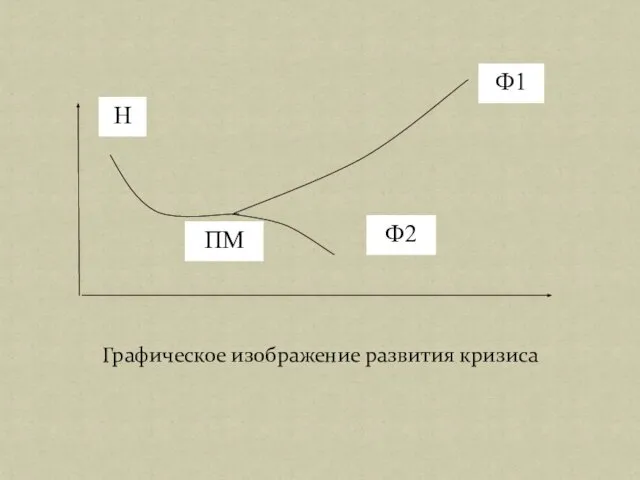

- 7. Графическое изображение развития кризиса

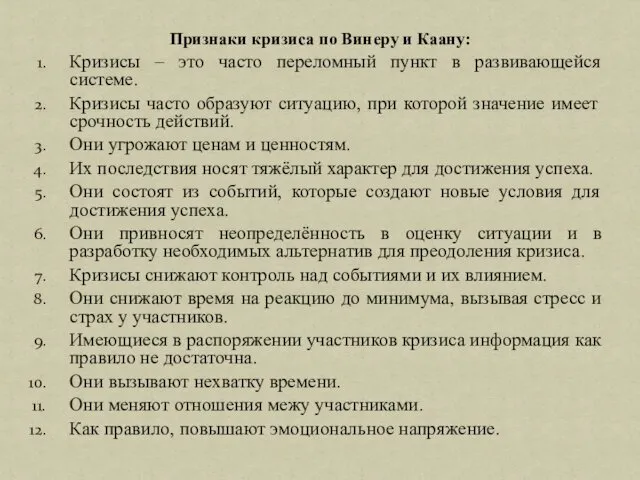

- 8. Признаки кризиса по Винеру и Каану: Кризисы – это часто переломный пункт в развивающейся системе. Кризисы

- 9. Концепции восприятия кризиса. 1. Отношение к кризису – ориентированное на сохранение. 2. Отношение к кризису -

- 11. Человеческий фактор является значимым, он включает: интеллектуальный, психологический, нравственный, профессиональный физический потенциалы. 2.3. Человеческий фактор и

- 13. Социально-политический кризис – это расстройство всей политической системы общества, его государственных властных структур, резкое снижение эффективности

- 14. Содержание социально-политического кризиса характеризуется: Во-первых, возникновением острых политических конфликтов между различными ветвями власти. Во-вторых, ухудшением отношений

- 15. 2.6 Экономические кризисы, особенности и виды Модель цикла по Й. Шумпетеру

- 16. По структуре кризиса выделяются два крайних структурно-генетических типа: катастрофический начинается внезапно и взрывоподобно. Описывающая их -циклограмма

- 17. Модель А. Градова, Б. Кузина

- 18. Модель 3. Айвазяна, Б. Кириченко

- 19. 2.7 Теория жизненного цикла (ЭЖЦ) организации 7-ми этапная модель жизненного цикла организации

- 20. Стадии жизненного цикла по И. Адизесу [Adizes]:

- 21. 3. Диагностика как процесс и функция в АКУ 3.1. Характеристика, цели и функции диагностики Диагностика служит

- 22. Диагностика – прогнозирование возможного банкротства как специальный вид экономического анализа; (В.В. Ковалев) Диагностика – процесс распознавания

- 24. Разработка модели антикризисного управления на основе решения задач: распознавание признаков «болезни»; устранение причин «болезни», препятствующих оздоровлению

- 25. Содержательная сторона диагностики включает: постановка и уяснение конкретных задач (цели) анализа; установление причинно-следственных связей; определение показателей

- 26. Многоконтурная модель диагностики

- 27. Содержание этапов диагностики

- 28. Экспресс диагностика Алгоритм проведения процедуры экспресс-анализа

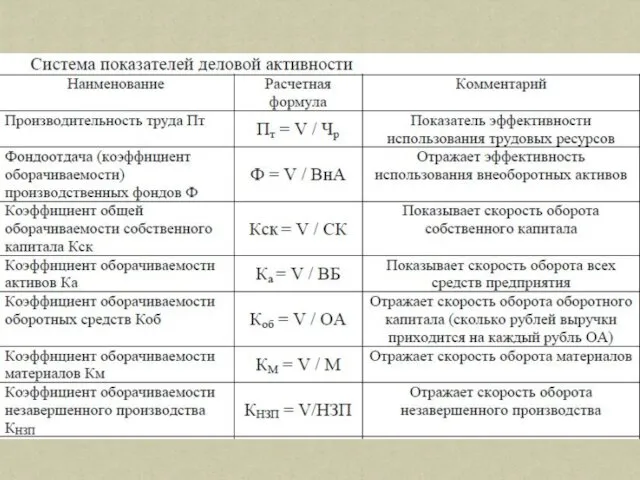

- 30. Процедура экспресс-анализа : оценку динамики выручки и себестоимости реализации продукции (услуг), выполнения условий “золотого правила экономики”

- 36. Показатель t – определяется длительностью анализируемого отчетного периода (для квартальной отчетности t = 90, за два

- 37. Состав и структура операционного цикла

- 38. Общая диагностика Задачи данного этапа: выявление причин динамики факторов производства, анализ показателей эффективности использования ресурсов анализ

- 39. Оценка вероятности банкротство СЭС возможна при условиях: 1. параметры выборки наблюдений о состоянии СЭС соответствуют свойствам

- 40. «Методические указания по проведению анализа финансового состояния организаций» : 1. Коэффициент текущей ликвидности: Ктл= ОА /

- 41. Коэффициент восстановления платежеспособности: где КТЛФ – фактическое значение коэф. общей ликвидности в конце отчётного периода, КТЛН

- 42. Коэффициент утраты платежеспособности: где Kутр – коэффициент утраты платежеспособности.

- 43. Двухфакторная модель Альтмана (Z Score Bankruptcy Model). В рамках американской практики выявлены весовые значения коэффициентов: где

- 44. Z счёт Альтмана – индекс кредитоспособности (Original Z-score Component Definitions Variable Definition Weighting Factor). где: К1

- 46. Модифицированный вариант формулы Альтмана (ZIE) – для промышленных компаний, акции которых не котируются на бирже где:

- 48. Модифицированный вариант формулы Альтмана (ZIM) – для торговых (не промышленных) компаний, акции которых не котируются на

- 50. Оценка финансового состояния по Лису: где К1 – ОА/ВБ; К2 – Пр/ВБ; К3 – ЧП/ВБ; К4

- 51. Четырехфакторная прогнозная модель Тафлера (Taffler) – модель для компаний, акции которых котируются на бирже: где К1

- 52. Оценка финансового состояния по У. Биверу.

- 53. Методика Л.С. Сосненко

- 54. Метод рейтинговой оценки финансового состояния СЭС –(методика R-числа): где КСОС >0,1; КТЛ >2; КИ >2,5; КМ

- 55. Четырехфакторная модель прогноза риска банкротства – R модель для региональных торговых предприятий. где К1 – оборотный

- 57. Шестифакторная модель О.П. Зайцевой –для коммерческих организаций. Фактический комплексный коэффициент, рассчитанный по этой формуле, следует сопоставить

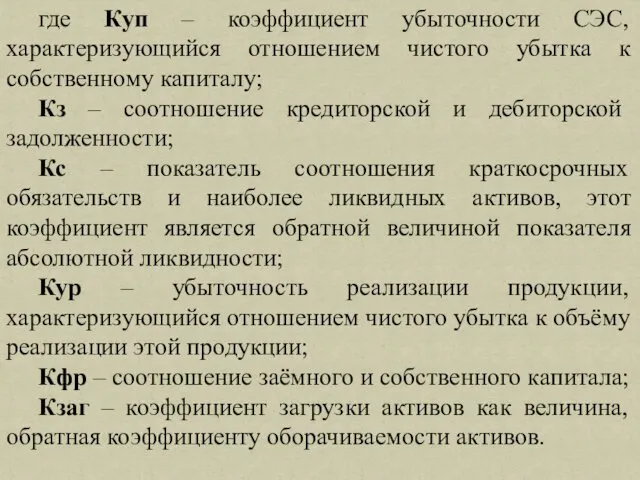

- 58. где Куп – коэффициент убыточности СЭС, характеризующийся отношением чистого убытка к собственному капиталу; Кз – соотношение

- 59. Модель Чессера [Chesser] где P – вероятность банкротства, Y – величина фактора рассчитываемая по формуле где

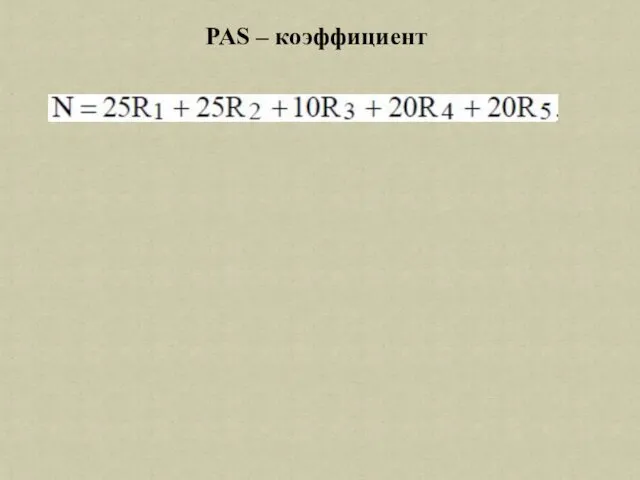

- 60. PAS – коэффициент

- 61. Нечетко-множественный анализ (матричный метод) рейтинговой оценки финансового положения СЭС Менеджменту СЭС часто не достаточно простой количественной

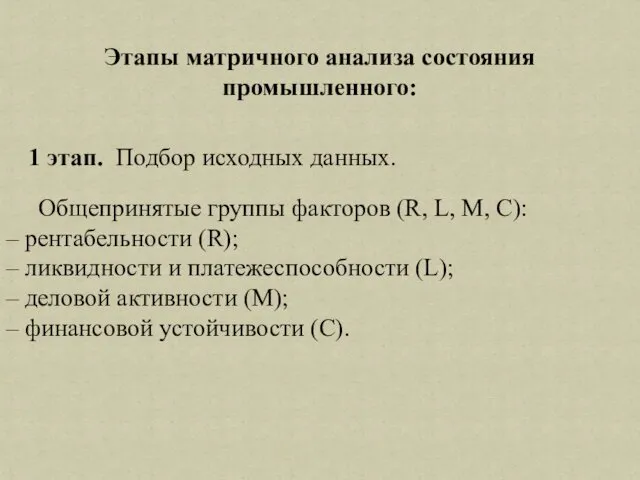

- 63. Этапы матричного анализа состояния промышленного: 1 этап. Подбор исходных данных. Общепринятые группы факторов (R, L, M,

- 65. 2 этап. Определение значения лингвистической переменной "Уровень параметра Хi"

- 67. где Хi – значение лингвистической переменной; Xj– значение абсциссы начальной точки (Нн, СРн, Вн, ОВн) соответствующего

- 68. 3 этап. Определение функции принадлежности μT(F). Нечеткая классификация финансовых показателей проводится на основе «Пятипозиционного классификатора качественных

- 72. 4 этап. Результаты количественной оценки функции принадлежности μ(х) применяются для двумерной свертки как в пределах каждой

- 74. 5 этап. Анализ полученных значений. Агрегирование данных на разных уровнях иерархии производится по матричному принципу, где

- 75. Предлагаемый метод анализа риска банкротства позволяет анализировать финансовое состояние СЭС настраиваясь на особенности отрасли, самого предприятия,

- 76. Комплексная диагностика Комплексная диагностика включает в себя основные элементы анализа: изменения структуры капитала; процесса финансового оборота

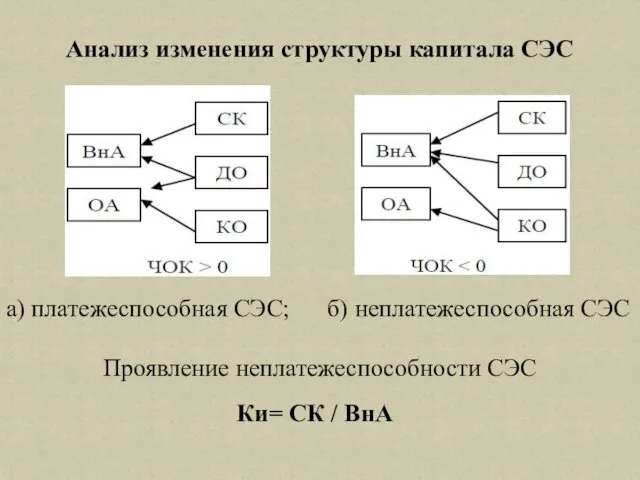

- 77. Анализ изменения структуры капитала СЭС а) платежеспособная СЭС; б) неплатежеспособная СЭС Проявление неплатежеспособности СЭС Ки= СК

- 79. Анализ состояния и движения основных средств

- 80. Состояние и движение основных средств СЭС характеризуют следующие показатели: коэффициент износа основных средств - отношение начисленного

- 81. Анализ состояния оборотных активов

- 82. Анализ оборотных активов так же включает в себя: анализ динамики стоимости и структуры оборотных активов; анализ

- 84. Анализ конкурентоспособности продукции Этапы анализа конкурентоспособности продукции включают в себя: а) анализ рыночной ситуации и выбор

- 85. Классификация сравниваемых параметров. К техническим параметрам относятся: показатели, характеризующие качество товара; производительность; надежность, безопасность, ремонтопригодность и

- 86. К маркетинговым параметрам относятся: имидж СЭС (торговая марка); реклама; организация технического (гарантийного) обслуживания; условия платежа, сроки

- 87. По каждой группе рассматривается параметрический индекс: где: аi - значимость (вес) i параметра; Вi - значение

- 88. Анализ эффективности систем управления Первый уровень дерева функций управления предприятием

- 89. Коэффициент эффективности i-й функции, вычисляется по формуле: где: Kij – оценка эффективности функции управления i-й функции

- 90. квалиметрический срез диагностики системы управления

- 91. Системная диагностика На этом этапе на основе системного подхода проводится: анализ внешней и внутренней среды и

- 93. Скачать презентацию

«Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно

«Антикризисное управление - совокупность форм и методов реализации антикризисных процедур применительно

Основные принципы антикризисного управления по Короткову Э.М.:

• кризисы можно прогнозировать, ускорять,

Основные принципы антикризисного управления по Короткову Э.М.:

• кризисы можно прогнозировать, ускорять,

Основные принципы антикризисного управления

по Грязновой А.Г.:

Ранняя диагностика кризисных явлений в

Основные принципы антикризисного управления

по Грязновой А.Г.:

Ранняя диагностика кризисных явлений в

Функции антикризисного управления

Функции антикризисного управления

«Кризис (от греч. krisis - решение, переломный момент) - глубокое расстройство,

«Кризис (от греч. krisis - решение, переломный момент) - глубокое расстройство,

Графическое изображение развития кризиса

Графическое изображение развития кризиса

Признаки кризиса по Винеру и Каану:

Кризисы – это часто переломный пункт

Признаки кризиса по Винеру и Каану:

Кризисы – это часто переломный пункт

Концепции восприятия кризиса.

1. Отношение к кризису – ориентированное на сохранение.

2. Отношение к

Концепции восприятия кризиса.

1. Отношение к кризису – ориентированное на сохранение.

2. Отношение к

Человеческий фактор является значимым, он включает:

интеллектуальный,

психологический,

нравственный,

профессиональный

физический

Человеческий фактор является значимым, он включает:

интеллектуальный,

психологический,

нравственный,

профессиональный

физический

Социально-политический кризис – это расстройство всей политической системы общества, его государственных

Социально-политический кризис – это расстройство всей политической системы общества, его государственных

Содержание социально-политического кризиса характеризуется:

Во-первых, возникновением острых политических конфликтов между различными

Содержание социально-политического кризиса характеризуется:

Во-первых, возникновением острых политических конфликтов между различными

2.6 Экономические кризисы, особенности и виды

Модель цикла по Й. Шумпетеру

2.6 Экономические кризисы, особенности и виды

Модель цикла по Й. Шумпетеру

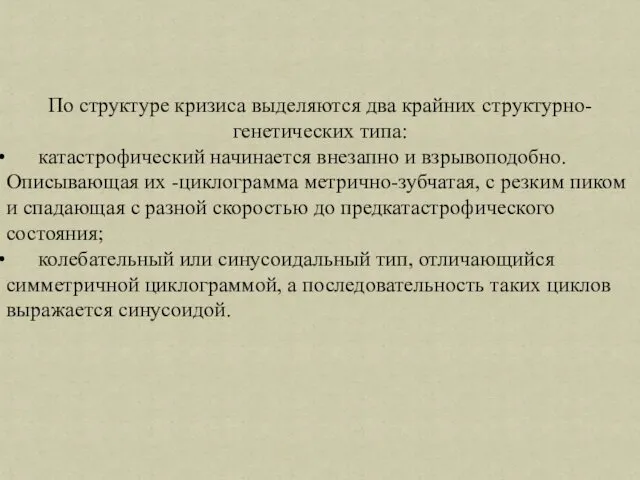

По структуре кризиса выделяются два крайних структурно-генетических типа:

катастрофический начинается

По структуре кризиса выделяются два крайних структурно-генетических типа:

катастрофический начинается

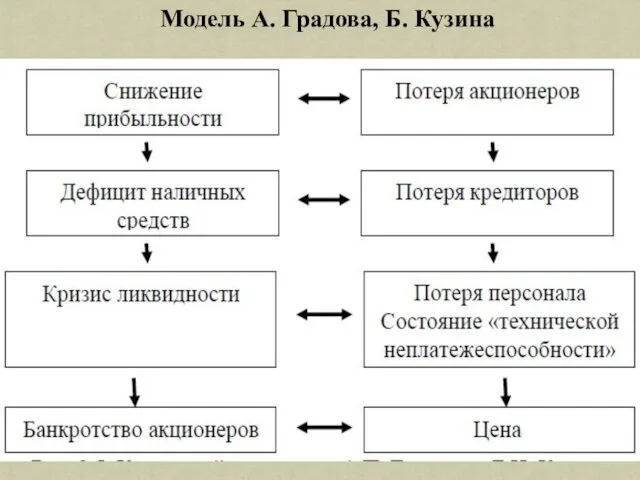

Модель А. Градова, Б. Кузина

Модель А. Градова, Б. Кузина

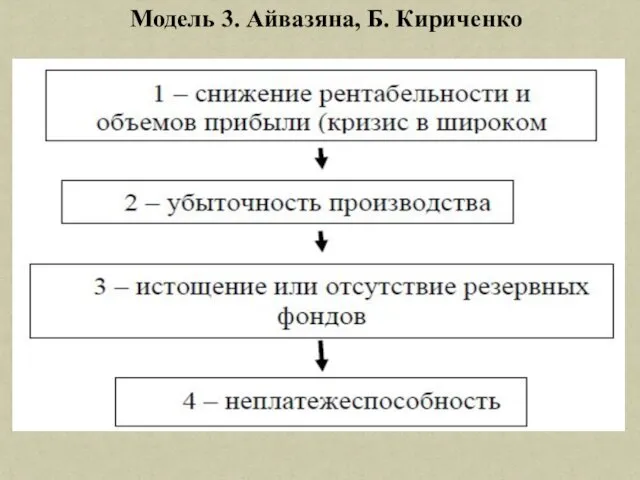

Модель 3. Айвазяна, Б. Кириченко

Модель 3. Айвазяна, Б. Кириченко

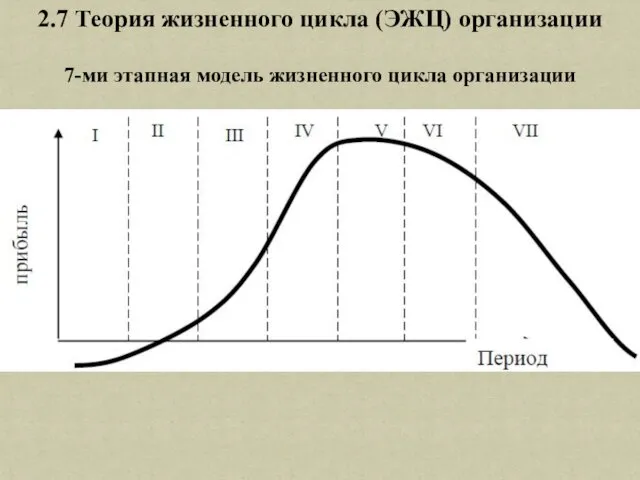

2.7 Теория жизненного цикла (ЭЖЦ) организации

7-ми этапная модель жизненного цикла

2.7 Теория жизненного цикла (ЭЖЦ) организации

7-ми этапная модель жизненного цикла

![Стадии жизненного цикла по И. Адизесу [Adizes]:](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/496592/slide-19.jpg)

Стадии жизненного цикла по И. Адизесу [Adizes]:

Стадии жизненного цикла по И. Адизесу [Adizes]:

3. Диагностика как процесс и функция в АКУ

3.1. Характеристика, цели

3. Диагностика как процесс и функция в АКУ

3.1. Характеристика, цели

Диагностика – прогнозирование возможного банкротства как специальный вид экономического анализа;

(В.В.

Диагностика – прогнозирование возможного банкротства как специальный вид экономического анализа;

(В.В.

Разработка модели антикризисного управления на основе решения задач:

распознавание признаков «болезни»;

устранение

Разработка модели антикризисного управления на основе решения задач:

распознавание признаков «болезни»;

устранение

Содержательная сторона диагностики включает:

постановка и уяснение конкретных задач (цели) анализа;

установление

Содержательная сторона диагностики включает:

постановка и уяснение конкретных задач (цели) анализа;

установление

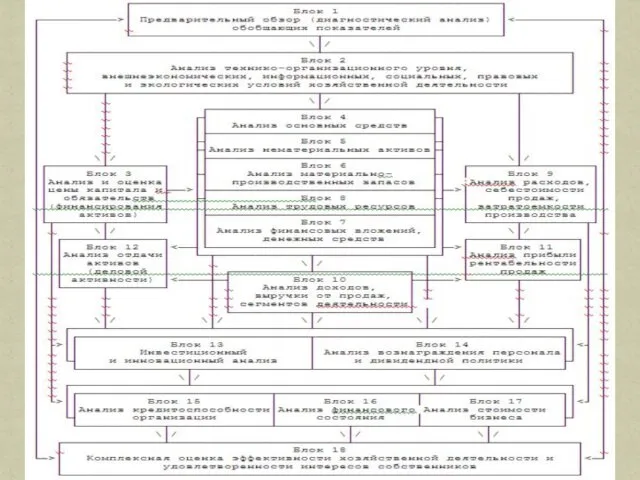

Многоконтурная модель диагностики

Многоконтурная модель диагностики

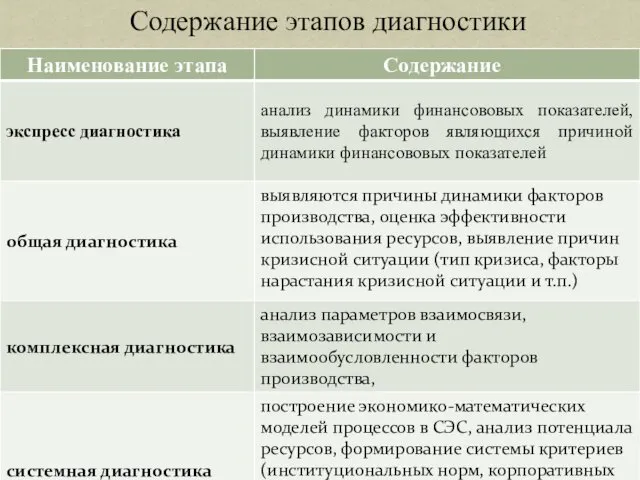

Содержание этапов диагностики

Содержание этапов диагностики

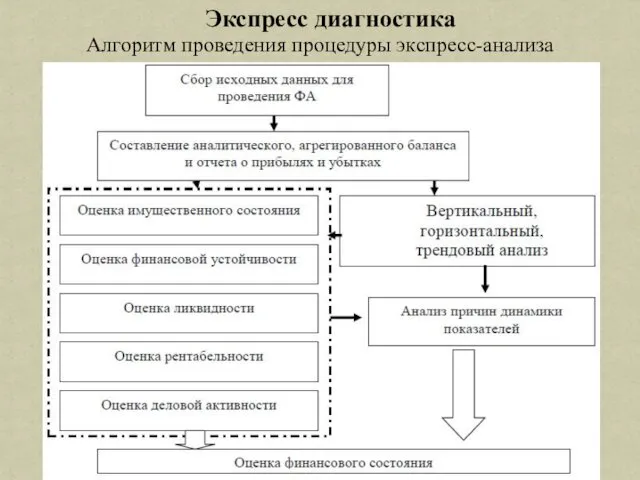

Экспресс диагностика

Алгоритм проведения процедуры экспресс-анализа

Экспресс диагностика

Алгоритм проведения процедуры экспресс-анализа

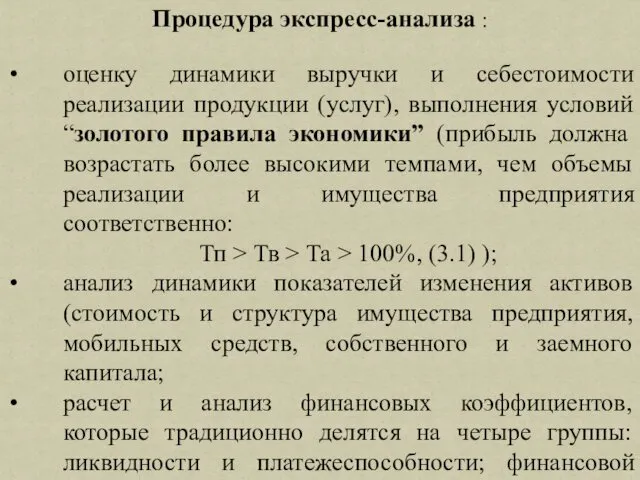

Процедура экспресс-анализа :

оценку динамики выручки и себестоимости реализации продукции (услуг),

Процедура экспресс-анализа :

оценку динамики выручки и себестоимости реализации продукции (услуг),

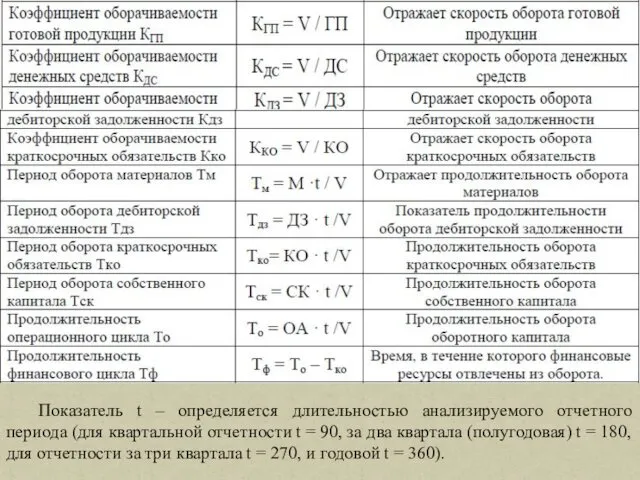

Показатель t – определяется длительностью анализируемого отчетного периода (для квартальной отчетности

Показатель t – определяется длительностью анализируемого отчетного периода (для квартальной отчетности

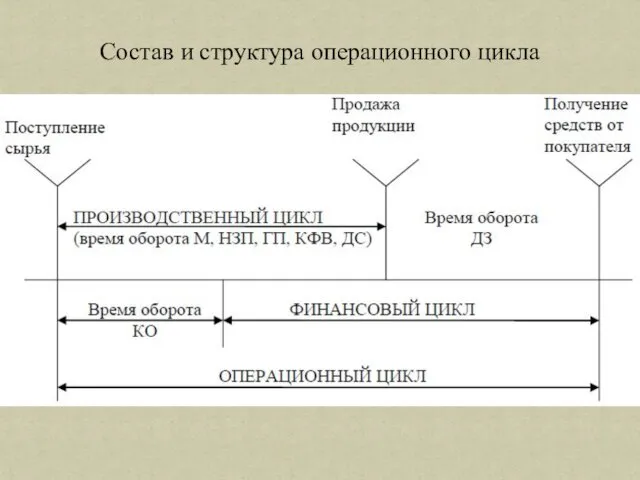

Состав и структура операционного цикла

Состав и структура операционного цикла

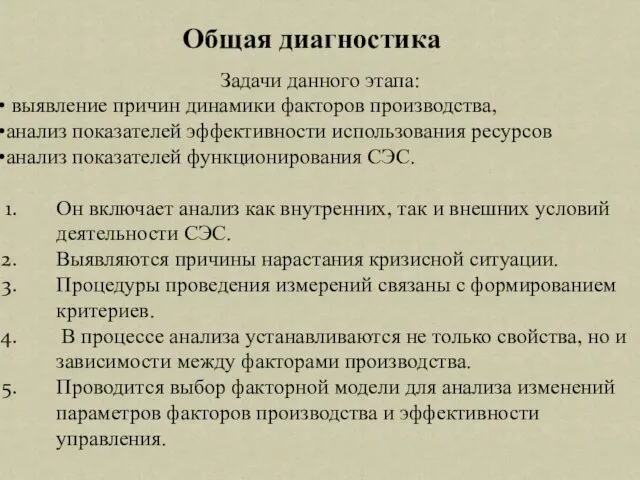

Общая диагностика

Задачи данного этапа:

выявление причин динамики факторов производства,

анализ

Общая диагностика

Задачи данного этапа:

выявление причин динамики факторов производства,

анализ

Оценка вероятности банкротство СЭС возможна при условиях:

1. параметры выборки наблюдений

Оценка вероятности банкротство СЭС возможна при условиях:

1. параметры выборки наблюдений

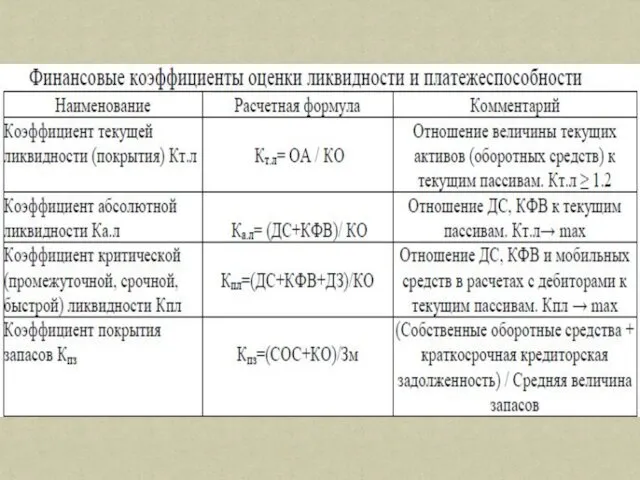

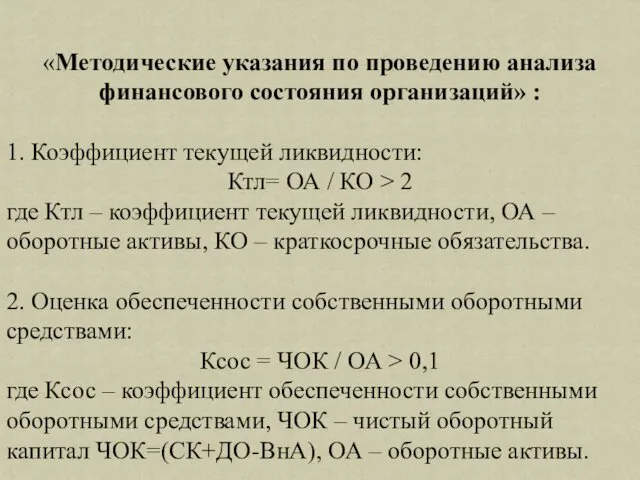

«Методические указания по проведению анализа финансового состояния организаций» :

1. Коэффициент

«Методические указания по проведению анализа финансового состояния организаций» :

1. Коэффициент

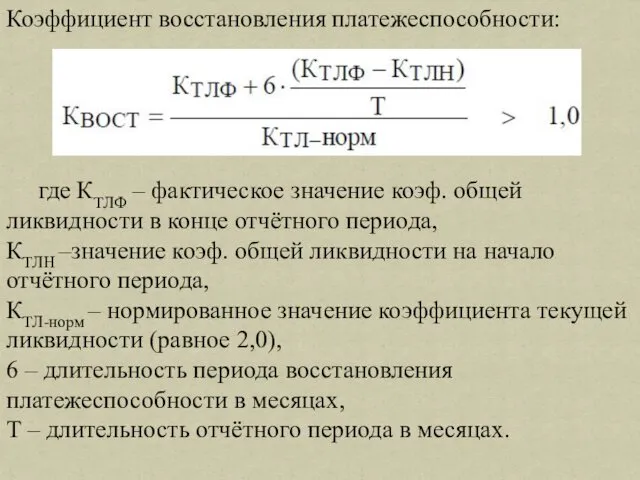

Коэффициент восстановления платежеспособности:

где КТЛФ – фактическое значение коэф. общей ликвидности

Коэффициент восстановления платежеспособности:

где КТЛФ – фактическое значение коэф. общей ликвидности

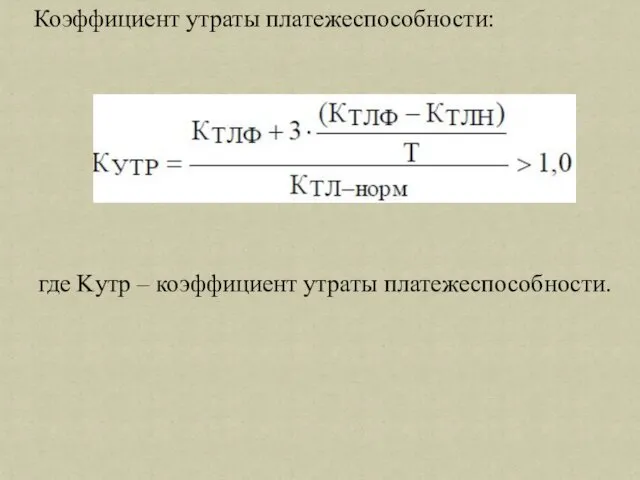

Коэффициент утраты платежеспособности:

где Kутр – коэффициент утраты платежеспособности.

Коэффициент утраты платежеспособности:

где Kутр – коэффициент утраты платежеспособности.

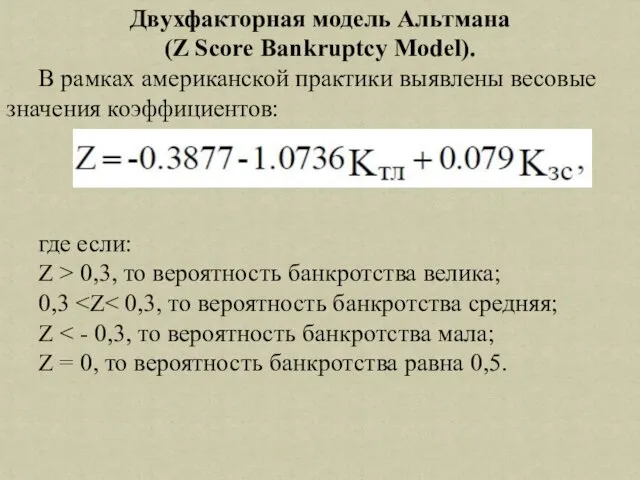

Двухфакторная модель Альтмана

(Z Score Bankruptcy Model).

В рамках американской практики

Двухфакторная модель Альтмана

(Z Score Bankruptcy Model).

В рамках американской практики

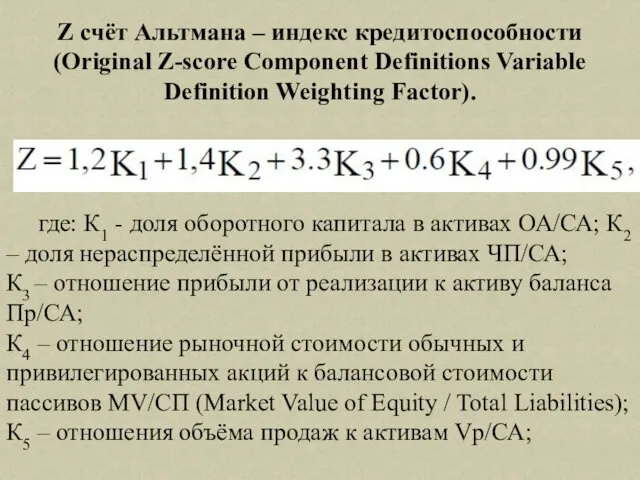

Z счёт Альтмана – индекс кредитоспособности (Original Z-score Component Definitions Variable

Z счёт Альтмана – индекс кредитоспособности (Original Z-score Component Definitions Variable

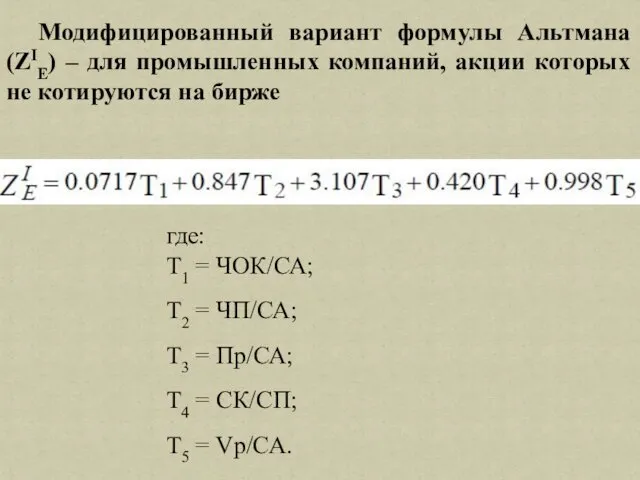

Модифицированный вариант формулы Альтмана (ZIE) – для промышленных компаний, акции которых

Модифицированный вариант формулы Альтмана (ZIE) – для промышленных компаний, акции которых

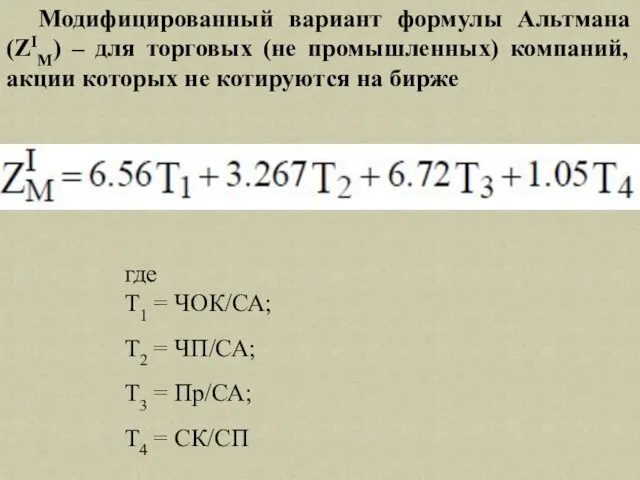

Модифицированный вариант формулы Альтмана (ZIM) – для торговых (не промышленных) компаний,

Модифицированный вариант формулы Альтмана (ZIM) – для торговых (не промышленных) компаний,

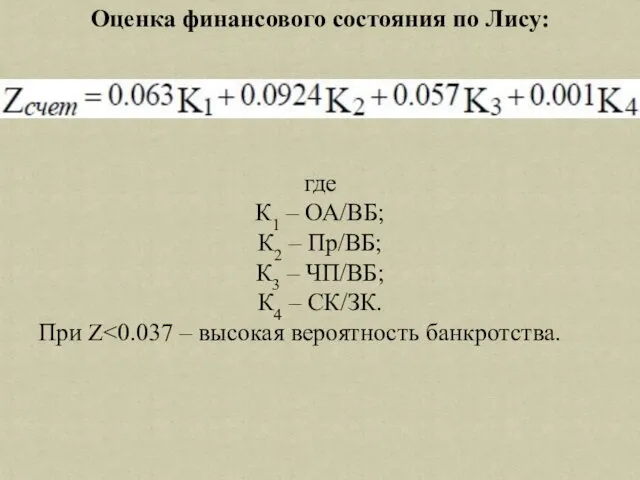

Оценка финансового состояния по Лису:

где

К1 – ОА/ВБ;

К2 – Пр/ВБ;

К3 – ЧП/ВБ;

К4

Оценка финансового состояния по Лису:

где

К1 – ОА/ВБ;

К2 – Пр/ВБ;

К3 – ЧП/ВБ;

К4

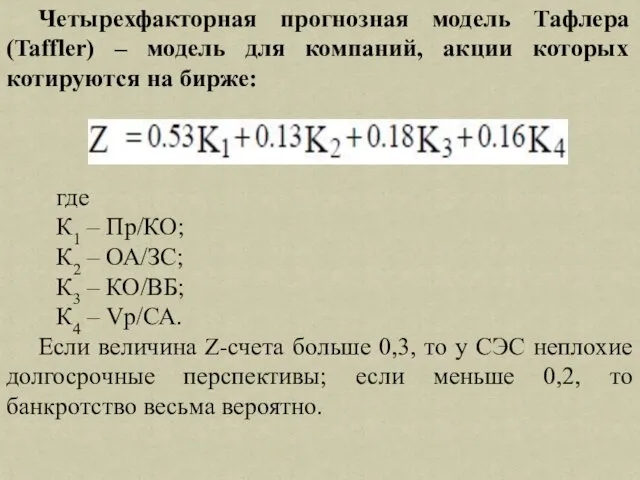

Четырехфакторная прогнозная модель Тафлера (Taffler) – модель для компаний, акции которых

Четырехфакторная прогнозная модель Тафлера (Taffler) – модель для компаний, акции которых

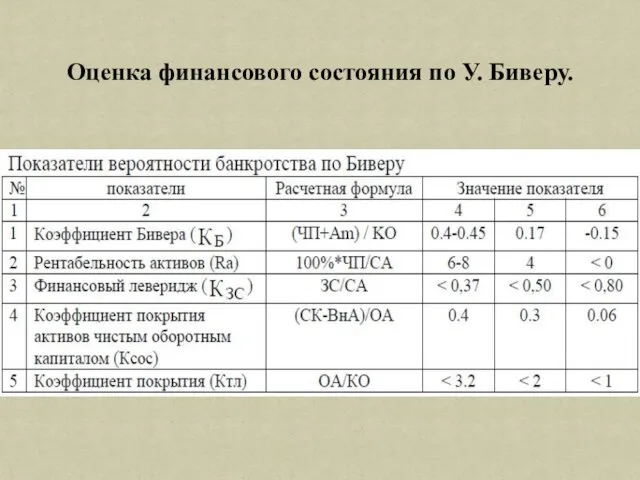

Оценка финансового состояния по У. Биверу.

Оценка финансового состояния по У. Биверу.

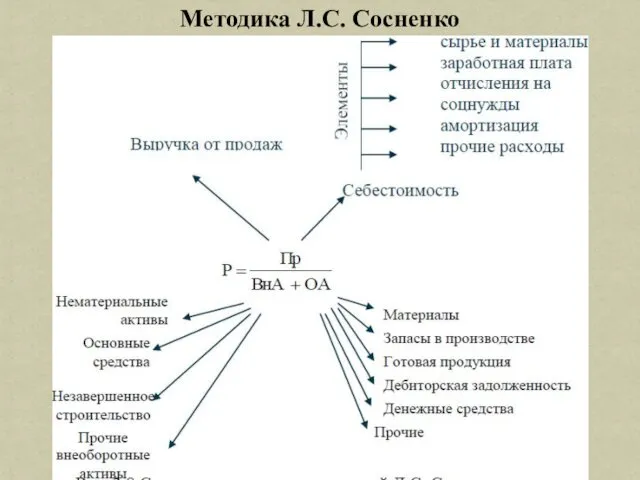

Методика Л.С. Сосненко

Методика Л.С. Сосненко

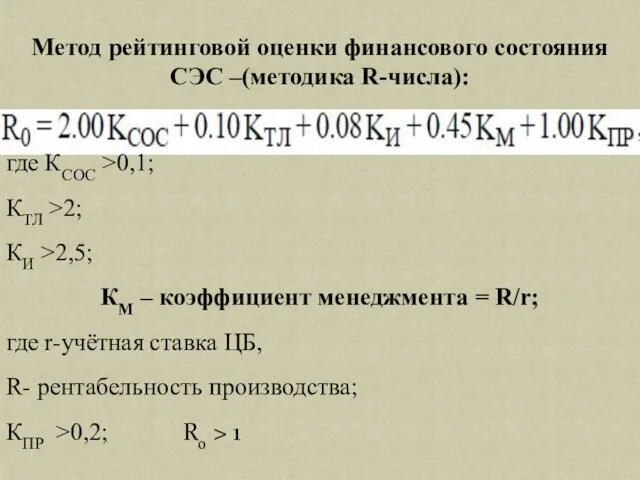

Метод рейтинговой оценки финансового состояния СЭС –(методика R-числа):

где КСОС >0,1;

Метод рейтинговой оценки финансового состояния СЭС –(методика R-числа):

где КСОС >0,1;

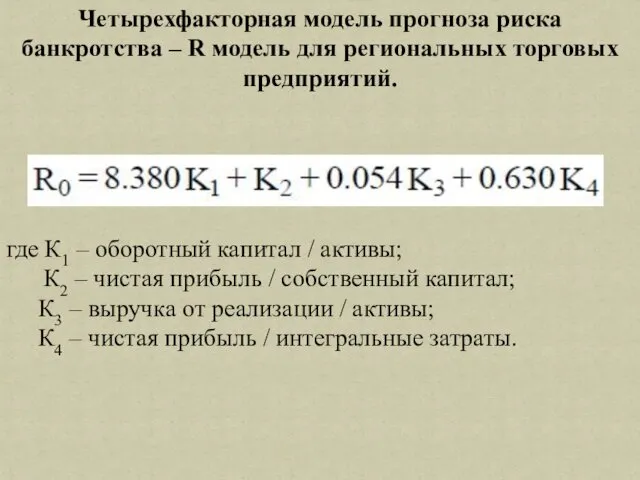

Четырехфакторная модель прогноза риска банкротства – R модель для региональных торговых

Четырехфакторная модель прогноза риска банкротства – R модель для региональных торговых

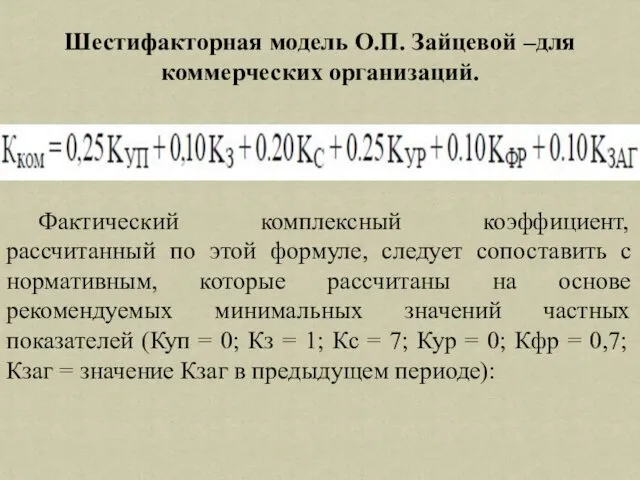

Шестифакторная модель О.П. Зайцевой –для коммерческих организаций.

Фактический комплексный коэффициент, рассчитанный

Шестифакторная модель О.П. Зайцевой –для коммерческих организаций.

Фактический комплексный коэффициент, рассчитанный

где Куп – коэффициент убыточности СЭС, характеризующийся отношением чистого убытка к

где Куп – коэффициент убыточности СЭС, характеризующийся отношением чистого убытка к

![Модель Чессера [Chesser] где P – вероятность банкротства, Y – величина](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/496592/slide-58.jpg)

Модель Чессера [Chesser]

где P – вероятность банкротства, Y – величина

Модель Чессера [Chesser]

где P – вероятность банкротства, Y – величина

PAS – коэффициент

PAS – коэффициент

Нечетко-множественный анализ (матричный метод) рейтинговой оценки финансового положения СЭС

Менеджменту СЭС

Нечетко-множественный анализ (матричный метод) рейтинговой оценки финансового положения СЭС

Менеджменту СЭС

Этапы матричного анализа состояния промышленного:

1 этап. Подбор исходных данных.

Общепринятые группы

Этапы матричного анализа состояния промышленного:

1 этап. Подбор исходных данных.

Общепринятые группы

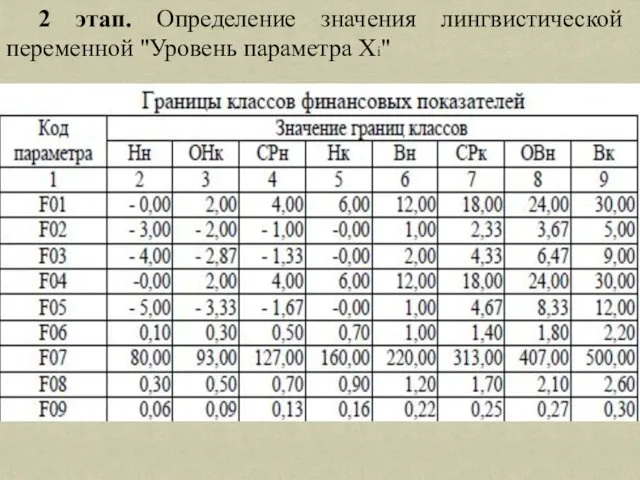

2 этап. Определение значения лингвистической переменной "Уровень параметра Хi"

2 этап. Определение значения лингвистической переменной "Уровень параметра Хi"

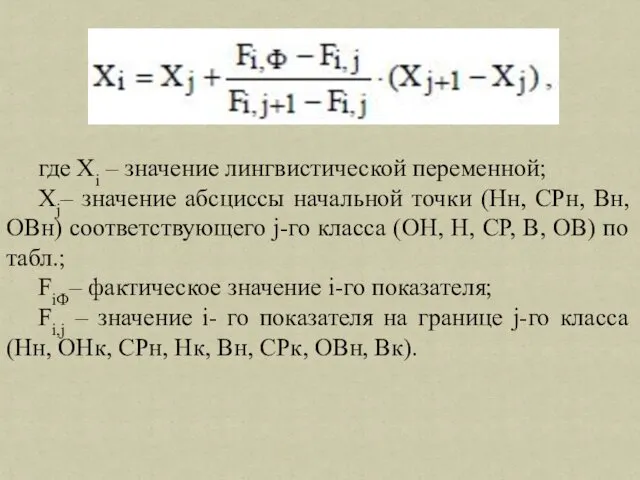

где Хi – значение лингвистической переменной;

Xj– значение абсциссы начальной точки (Нн,

где Хi – значение лингвистической переменной;

Xj– значение абсциссы начальной точки (Нн,

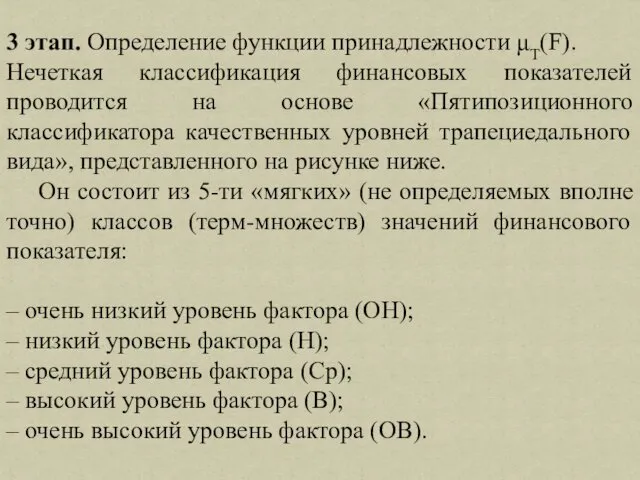

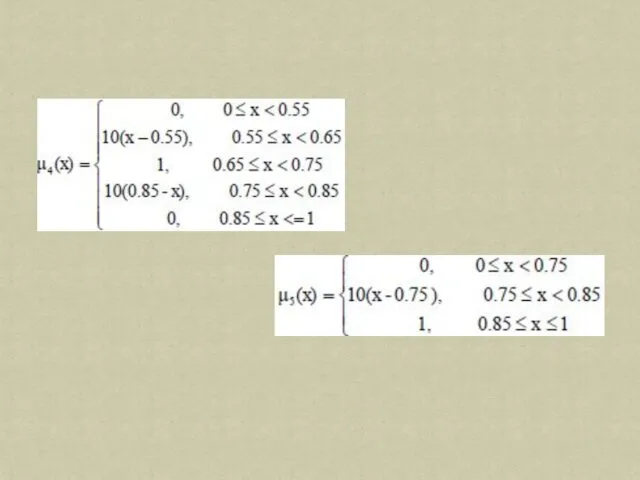

3 этап. Определение функции принадлежности μT(F). Нечеткая классификация финансовых показателей проводится

3 этап. Определение функции принадлежности μT(F). Нечеткая классификация финансовых показателей проводится

4 этап. Результаты количественной оценки функции принадлежности μ(х) применяются для двумерной

4 этап. Результаты количественной оценки функции принадлежности μ(х) применяются для двумерной

5 этап. Анализ полученных значений.

Агрегирование данных на разных уровнях иерархии производится

5 этап. Анализ полученных значений.

Агрегирование данных на разных уровнях иерархии производится

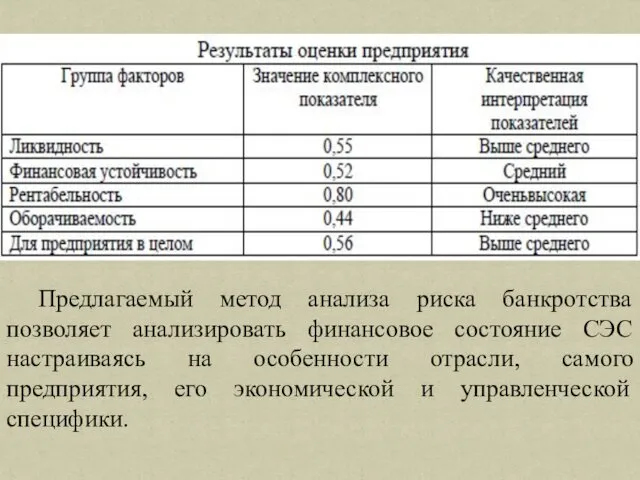

Предлагаемый метод анализа риска банкротства позволяет анализировать финансовое состояние СЭС настраиваясь

Предлагаемый метод анализа риска банкротства позволяет анализировать финансовое состояние СЭС настраиваясь

Комплексная диагностика

Комплексная диагностика включает в себя основные элементы анализа:

изменения

Комплексная диагностика

Комплексная диагностика включает в себя основные элементы анализа:

изменения

Анализ изменения структуры капитала СЭС

а) платежеспособная СЭС; б) неплатежеспособная СЭС

Проявление

Анализ изменения структуры капитала СЭС

а) платежеспособная СЭС; б) неплатежеспособная СЭС

Проявление

Анализ состояния и движения основных средств

Анализ состояния и движения основных средств

Состояние и движение основных средств СЭС характеризуют следующие показатели:

коэффициент износа

Состояние и движение основных средств СЭС характеризуют следующие показатели:

коэффициент износа

Анализ состояния оборотных активов

Анализ состояния оборотных активов

Анализ оборотных активов так же включает в себя:

анализ динамики стоимости

Анализ оборотных активов так же включает в себя:

анализ динамики стоимости

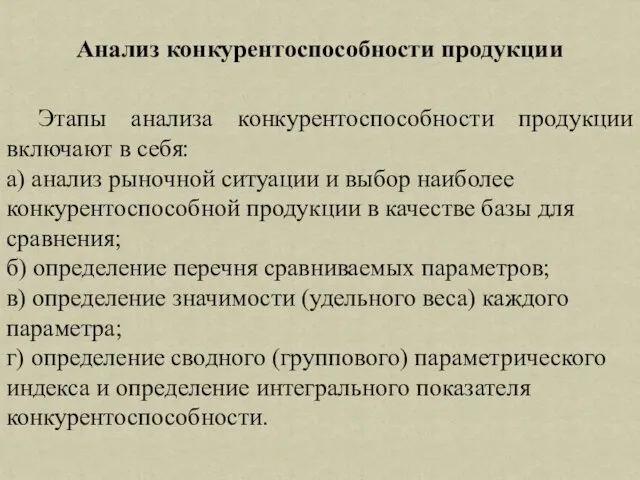

Анализ конкурентоспособности продукции

Этапы анализа конкурентоспособности продукции включают в себя:

а)

Анализ конкурентоспособности продукции

Этапы анализа конкурентоспособности продукции включают в себя:

а)

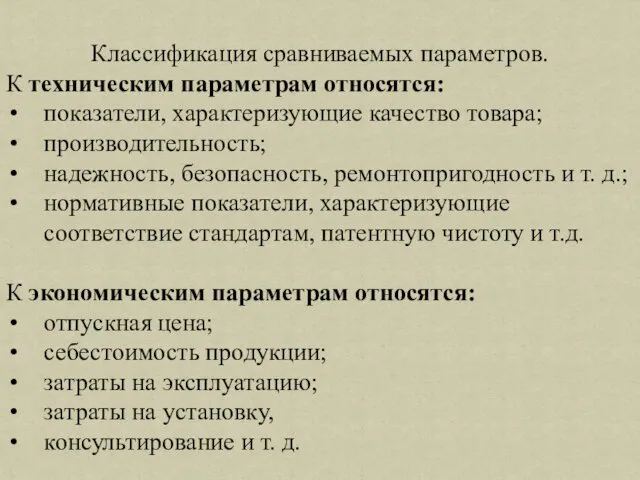

Классификация сравниваемых параметров.

К техническим параметрам относятся:

показатели, характеризующие качество товара;

производительность;

Классификация сравниваемых параметров.

К техническим параметрам относятся:

показатели, характеризующие качество товара;

производительность;

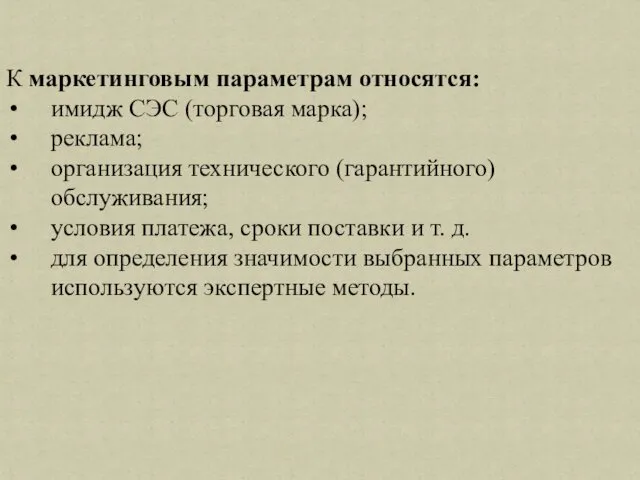

К маркетинговым параметрам относятся:

имидж СЭС (торговая марка);

реклама;

организация технического

имидж СЭС (торговая марка);

реклама;

организация технического

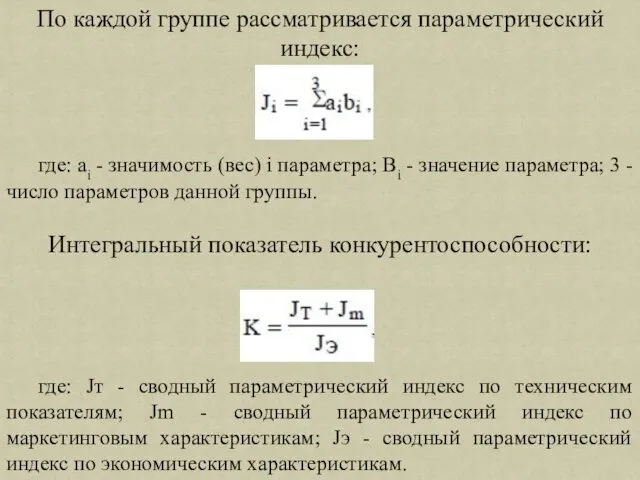

По каждой группе рассматривается параметрический индекс:

где: аi - значимость (вес)

По каждой группе рассматривается параметрический индекс:

где: аi - значимость (вес)

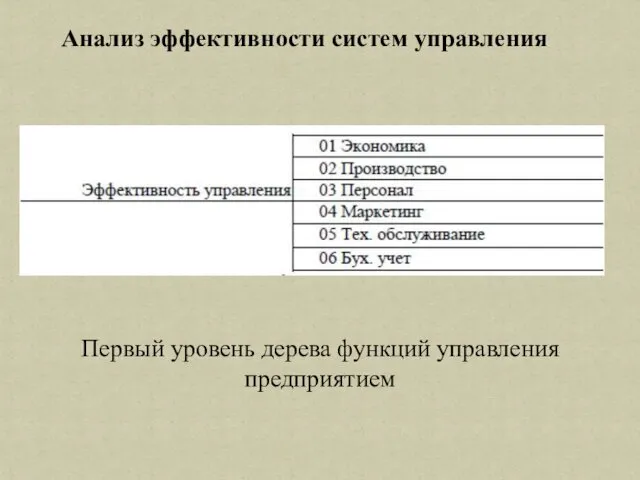

Анализ эффективности систем управления

Первый уровень дерева функций управления предприятием

Анализ эффективности систем управления

Первый уровень дерева функций управления предприятием

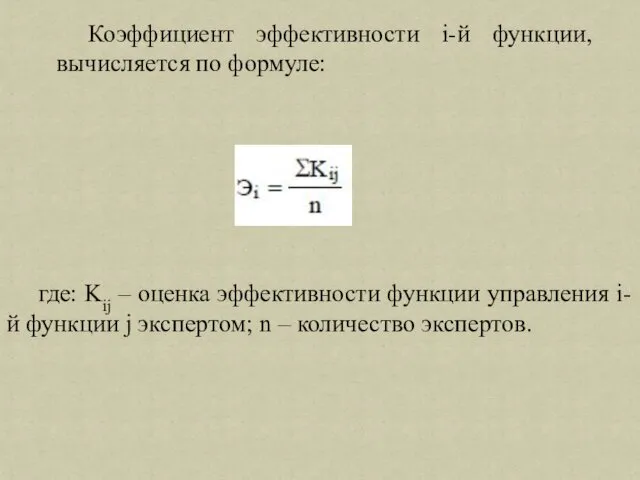

Коэффициент эффективности i-й функции, вычисляется по формуле:

где: Kij – оценка

Коэффициент эффективности i-й функции, вычисляется по формуле:

где: Kij – оценка

квалиметрический срез диагностики системы управления

квалиметрический срез диагностики системы управления

Системная диагностика

На этом этапе на основе системного подхода проводится:

анализ

Системная диагностика

На этом этапе на основе системного подхода проводится:

анализ

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Деньги и их функции

Деньги и их функции Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Государственные внебюджетные фонды

Государственные внебюджетные фонды Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3

Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3 Определение рыночной стоимости жилого дома с земельным участком в г. Тула

Определение рыночной стоимости жилого дома с земельным участком в г. Тула Оплата труда

Оплата труда Центральний банк у банківській системі України

Центральний банк у банківській системі України Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Инвестиционная деятельность страховой компании

Инвестиционная деятельность страховой компании Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда

Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Презентация ОТ -2019

Презентация ОТ -2019 Что из себя представляют налоги?

Что из себя представляют налоги? Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций

Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций Существенность в аудите

Существенность в аудите Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Муниципальное образование Страховское Заокского района

Муниципальное образование Страховское Заокского района Финансовые ренты

Финансовые ренты