- Налог на прибыль в России

Содержание

- 2. Вопросы для рассмотрения: ДОХОДЫ И РАСХОДЫ НЕ ВКЛЮЧАЕМЫЕ В БАЗУ НАЛОГООБЛОЖЕНИЯ 2. + Изменения в 2021

- 3. Вопрос 1. Плательщики, объект налогообложения и порядок расчета налога в РФ

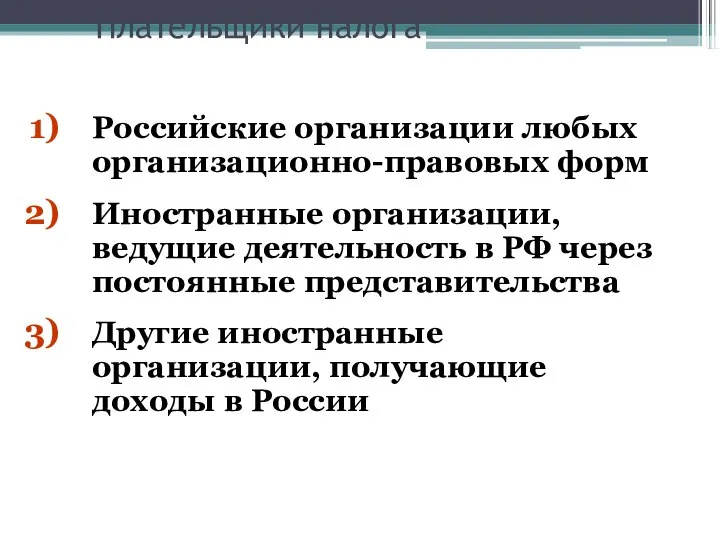

- 4. Плательщики налога Российские организации любых организационно-правовых форм Иностранные организации, ведущие деятельность в РФ через постоянные представительства

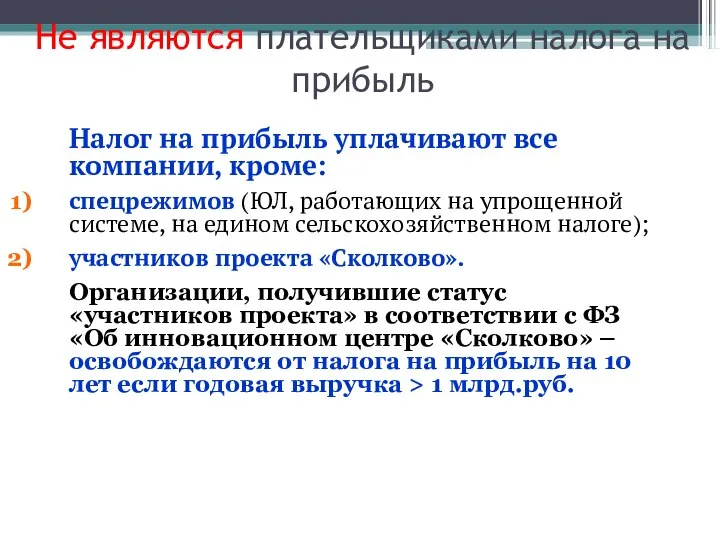

- 5. Не являются плательщиками налога на прибыль Налог на прибыль уплачивают все компании, кроме: спецрежимов (ЮЛ, работающих

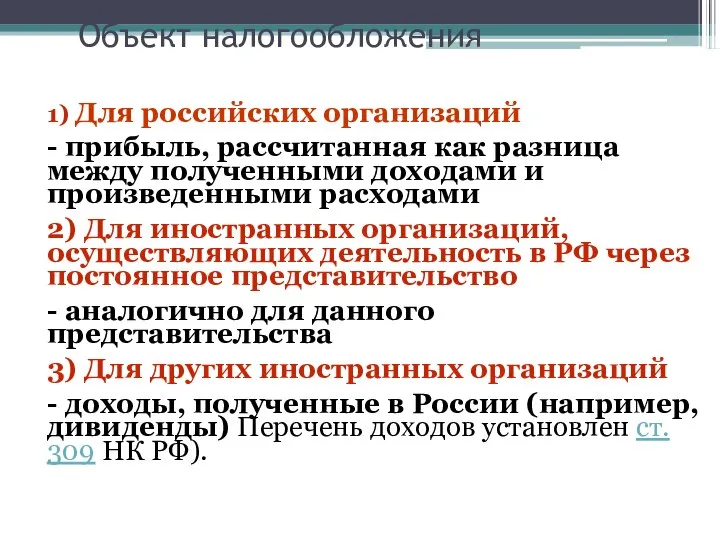

- 6. Объект налогообложения 1) Для российских организаций - прибыль, рассчитанная как разница между полученными доходами и произведенными

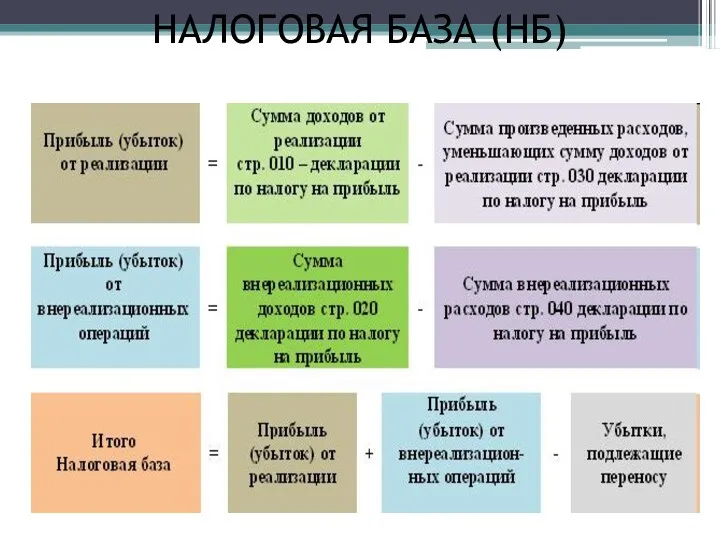

- 7. НАЛОГОВАЯ БАЗА (НБ)

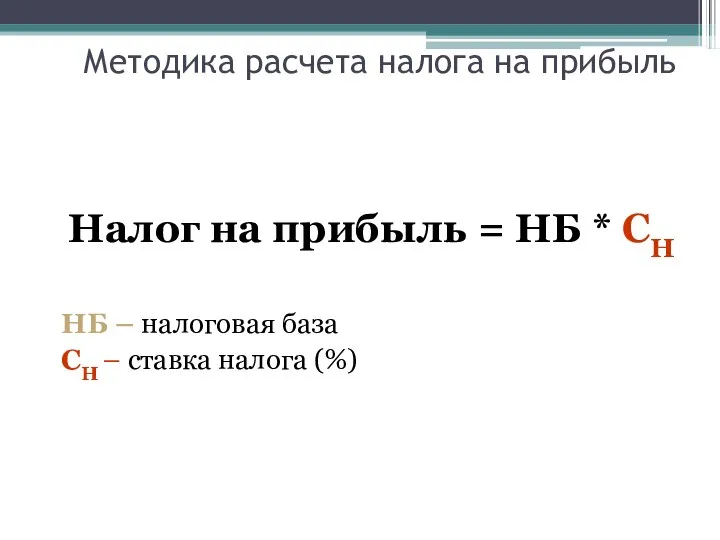

- 8. Методика расчета налога на прибыль Налог на прибыль = НБ * СН НБ – налоговая база

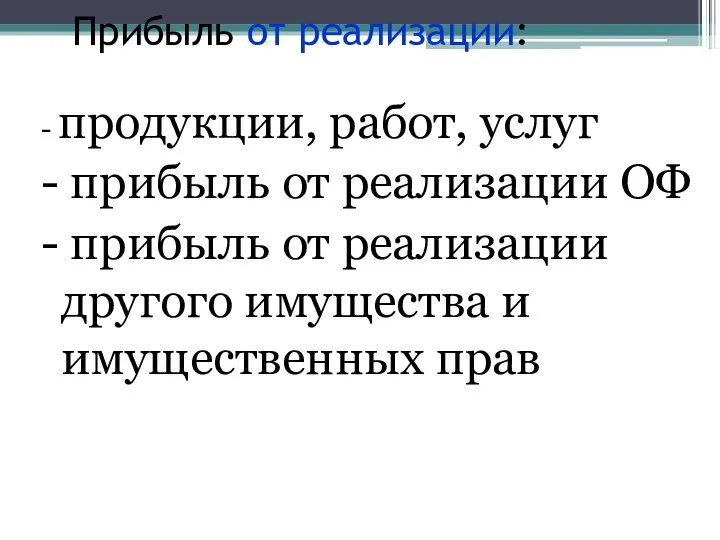

- 9. Прибыль от реализации: - продукции, работ, услуг - прибыль от реализации ОФ - прибыль от реализации

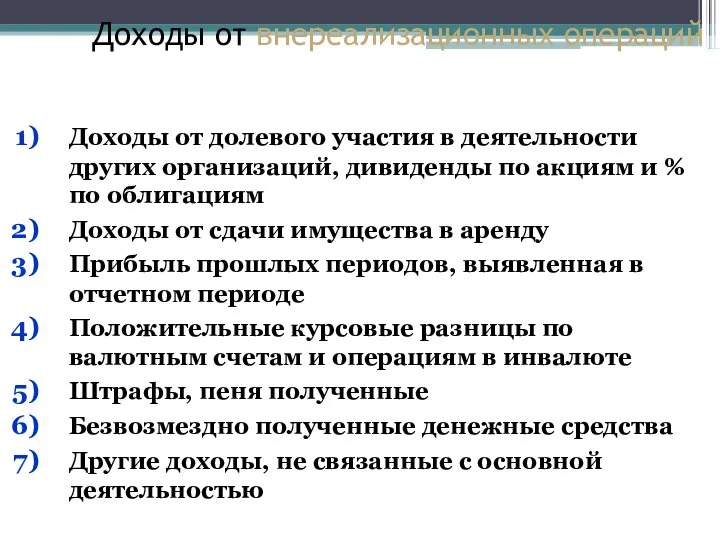

- 10. Доходы от внереализационных операций Доходы от долевого участия в деятельности других организаций, дивиденды по акциям и

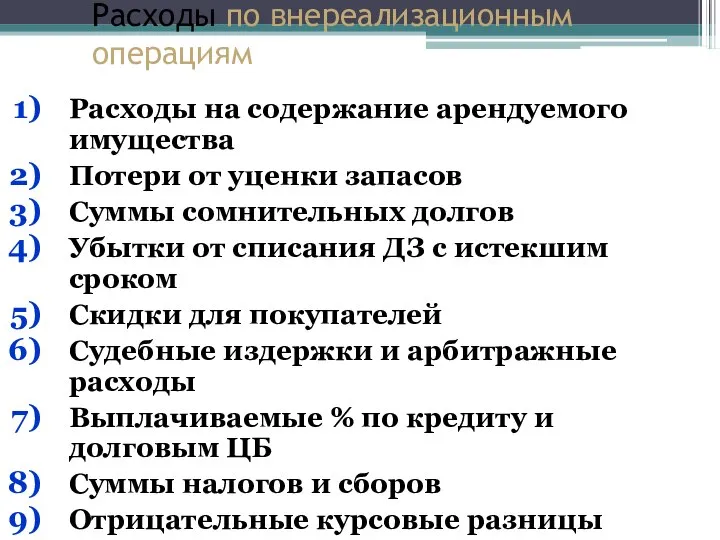

- 11. Расходы по внереализационным операциям Расходы на содержание арендуемого имущества Потери от уценки запасов Суммы сомнительных долгов

- 12. Вопрос 2. Доходы и расходы не включаемые в базу налогообложения

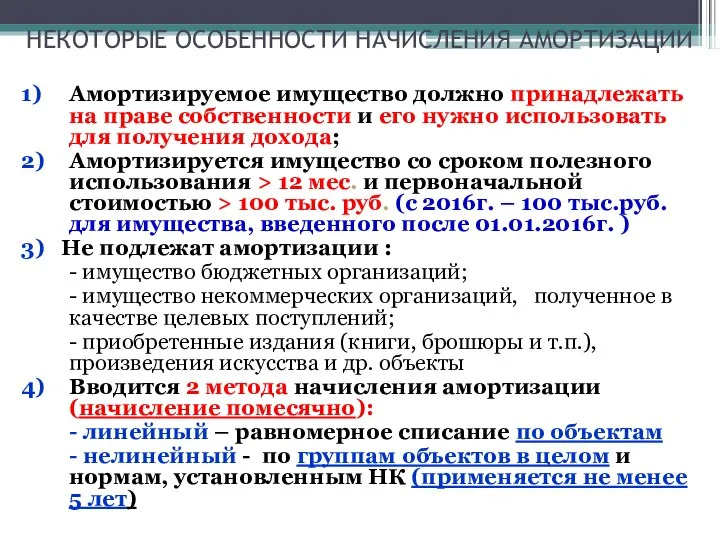

- 13. НЕКОТОРЫЕ ОСОБЕННОСТИ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ 1) Амортизируемое имущество должно принадлежать на праве собственности и его нужно использовать

- 14. Вопрос 3. ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ

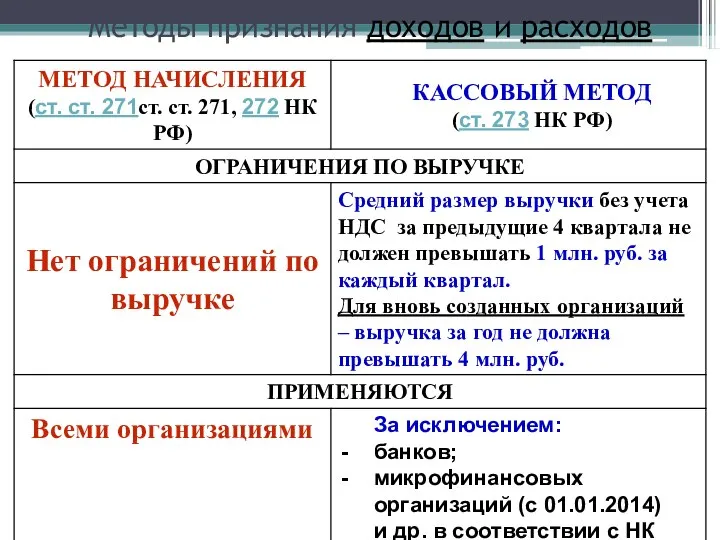

- 15. Методы признания доходов и расходов

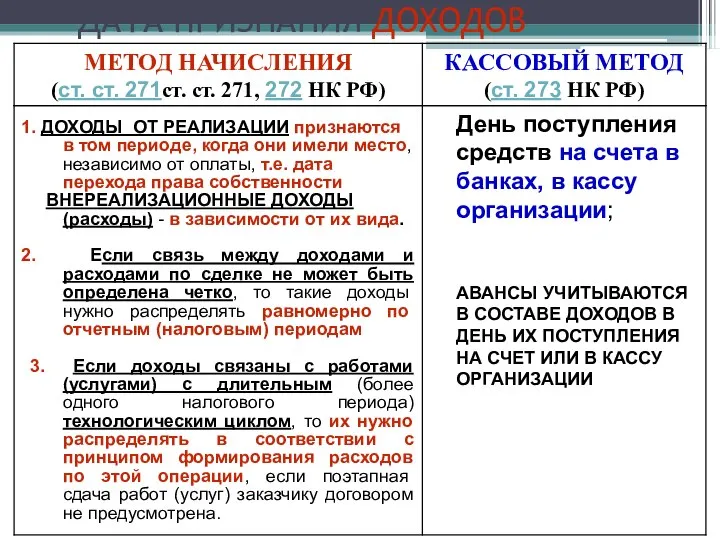

- 16. ДАТА ПРИЗНАНИЯ ДОХОДОВ

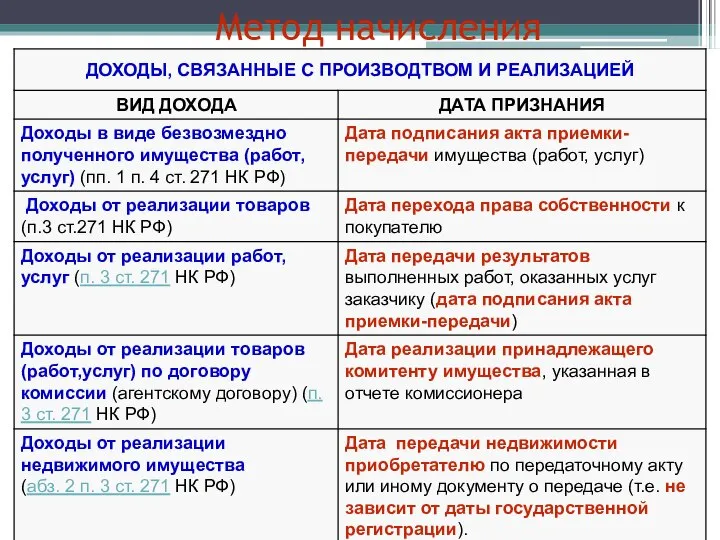

- 17. Метод начисления

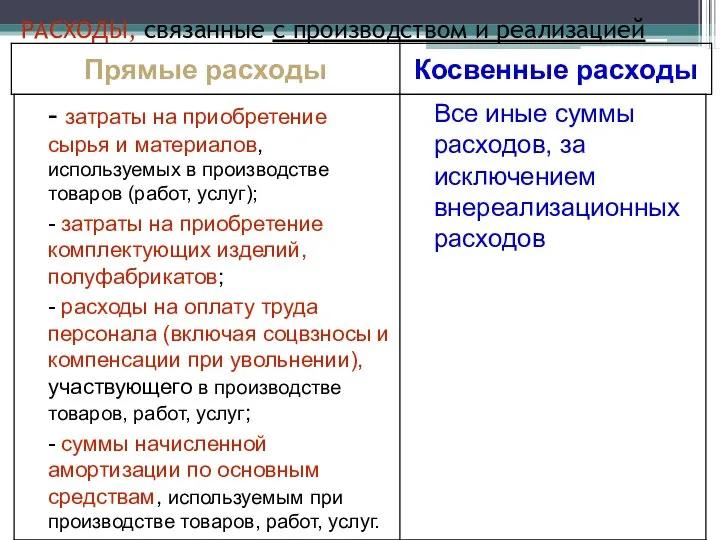

- 18. РАСХОДЫ, связанные с производством и реализацией

- 19. Вопрос 4. СТАВКИ, ЛЬГОТЫ, ОТЧЕТНОСТЬ И УПЛАТА НАЛОГА

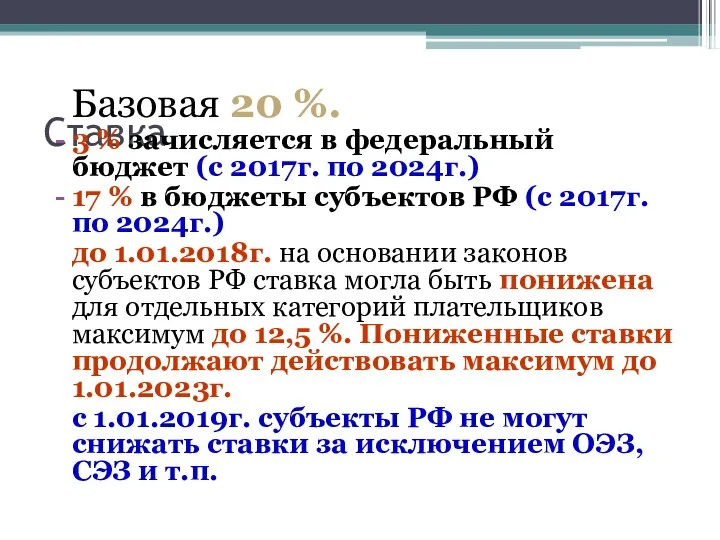

- 20. Ставка Базовая 20 %. 3 % зачисляется в федеральный бюджет (с 2017г. по 2024г.) 17 %

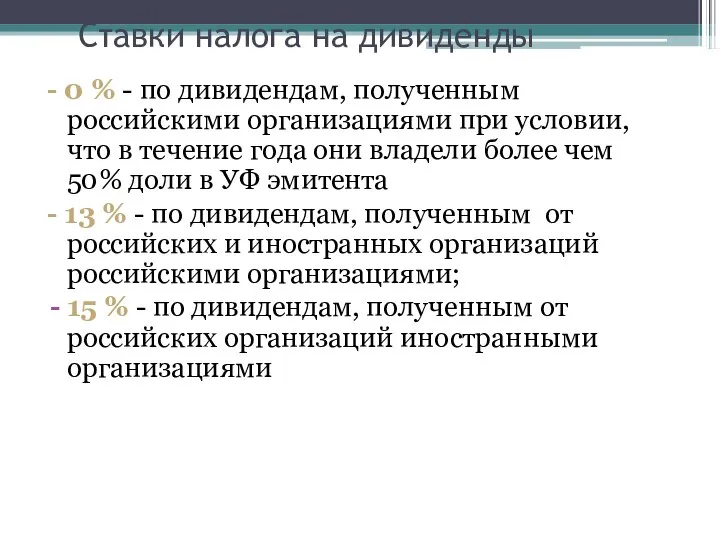

- 21. Ставки налога на дивиденды - 0 % - по дивидендам, полученным российскими организациями при условии, что

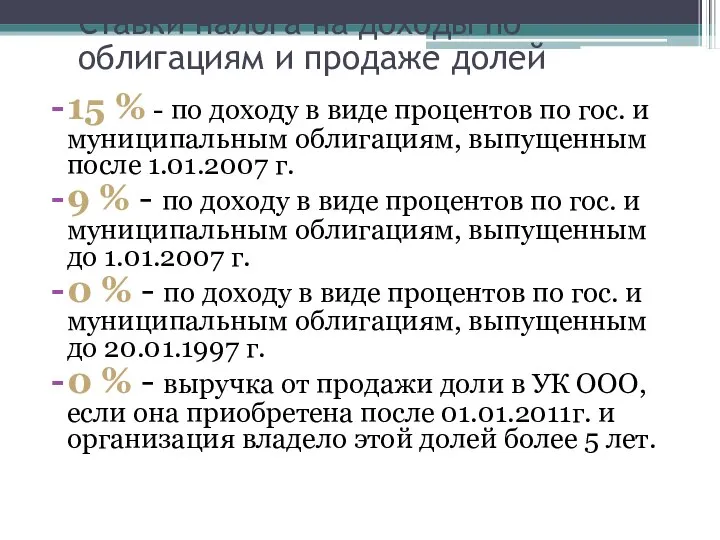

- 22. Ставки налога на доходы по облигациям и продаже долей 15 % - по доходу в виде

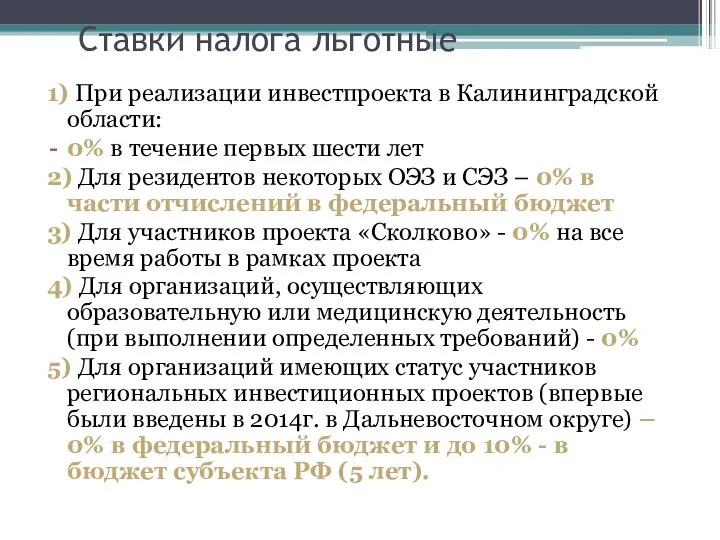

- 23. Ставки налога льготные 1) При реализации инвестпроекта в Калининградской области: 0% в течение первых шести лет

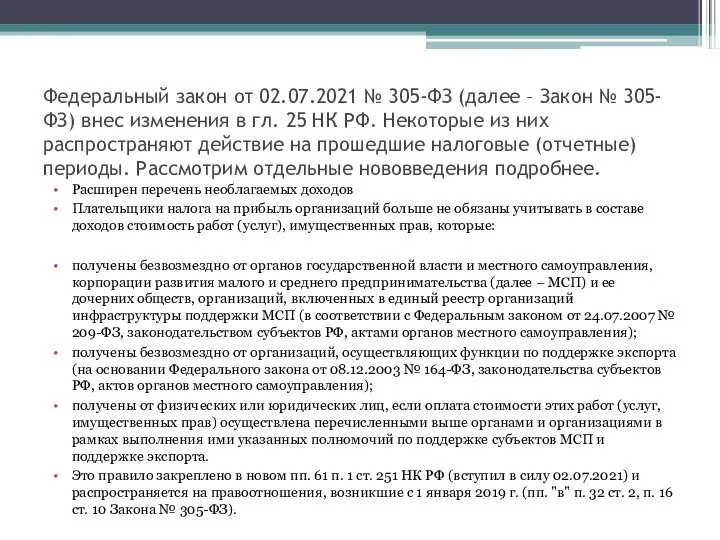

- 24. Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ) внес изменения в гл. 25

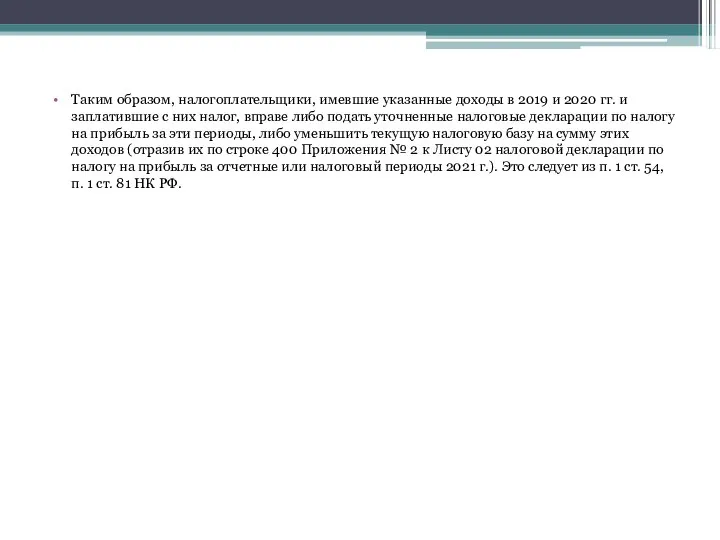

- 25. Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг. и заплатившие с них налог,

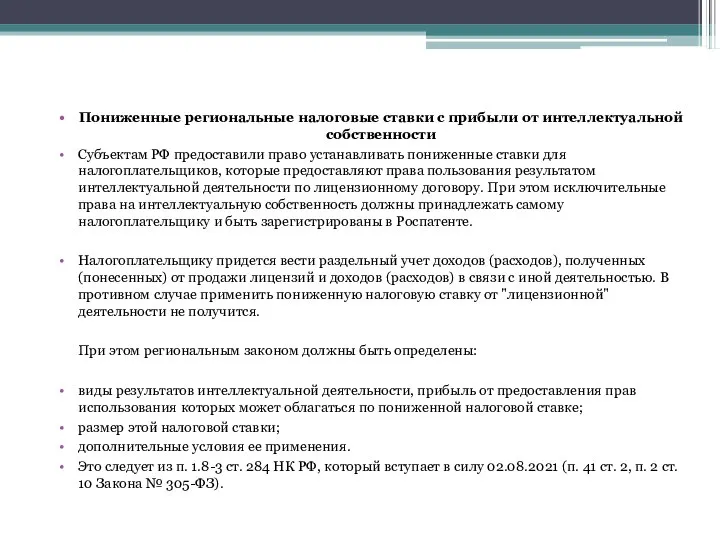

- 26. Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности Субъектам РФ предоставили право устанавливать пониженные ставки

- 27. Временные льготы для организаций культуры и искусства Такие организации: освобождаются от обязанности по исчислению и уплате

- 28. Уточнили порядок начисления амортизации основных средств С 01.01.2022 из п. 2 ст. 257 НК РФ будет

- 29. Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета Со 02.08.2021 регионы получат право устанавливать в

- 30. Станет проще подтвердить выплаты постоянному представительству иностранной организации Как известно, обязанностей налогового агента по налогу на

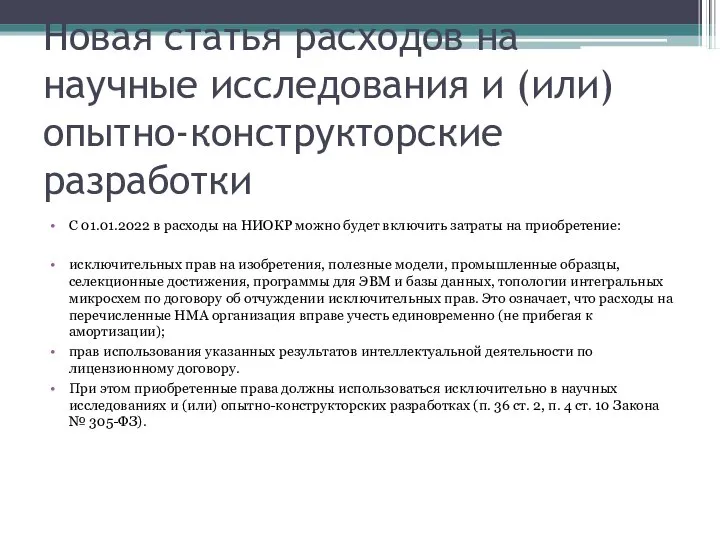

- 31. Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки С 01.01.2022 в расходы на НИОКР

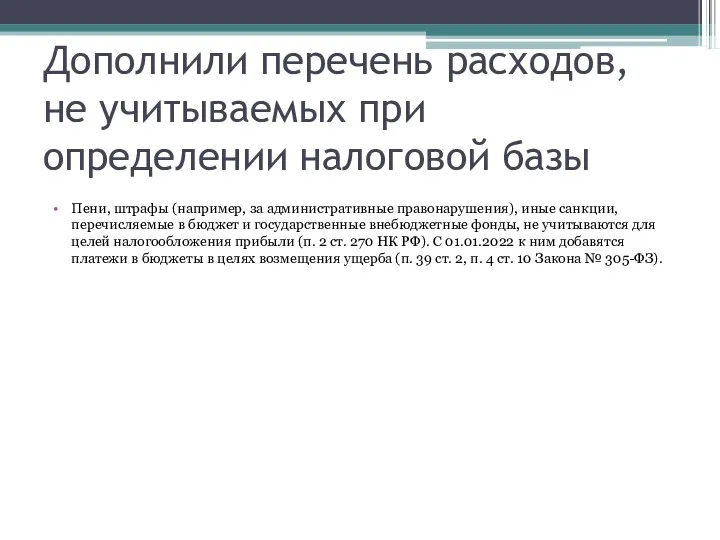

- 32. Дополнили перечень расходов, не учитываемых при определении налоговой базы Пени, штрафы (например, за административные правонарушения), иные

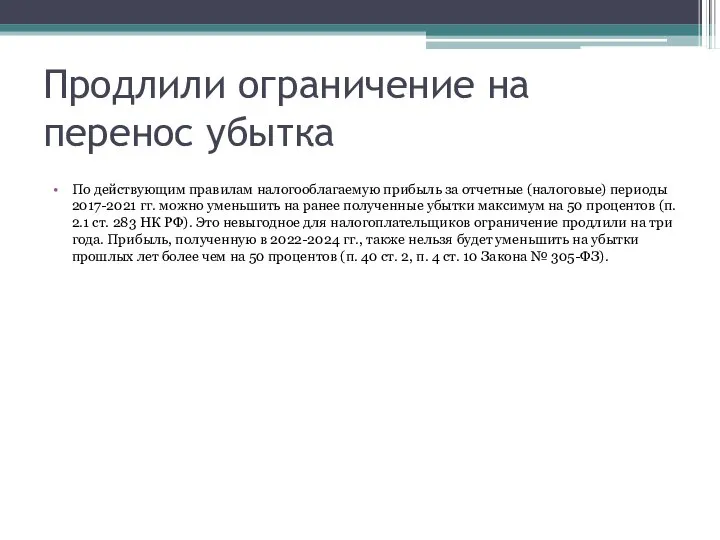

- 33. Продлили ограничение на перенос убытка По действующим правилам налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2021 гг.

- 35. Скачать презентацию

Вопросы для рассмотрения:

ДОХОДЫ И РАСХОДЫ НЕ ВКЛЮЧАЕМЫЕ В

БАЗУ НАЛОГООБЛОЖЕНИЯ

2.

+ Изменения в

Вопросы для рассмотрения:

ДОХОДЫ И РАСХОДЫ НЕ ВКЛЮЧАЕМЫЕ В

БАЗУ НАЛОГООБЛОЖЕНИЯ

2.

+ Изменения в

Вопрос 1. Плательщики, объект налогообложения и порядок расчета налога в РФ

Вопрос 1. Плательщики, объект налогообложения и порядок расчета налога в РФ

Плательщики налога

Российские организации любых организационно-правовых форм

Иностранные организации, ведущие деятельность в РФ

Плательщики налога

Российские организации любых организационно-правовых форм

Иностранные организации, ведущие деятельность в РФ

Не являются плательщиками налога на прибыль

Налог на прибыль уплачивают все компании,

Не являются плательщиками налога на прибыль

Налог на прибыль уплачивают все компании,

Объект налогообложения

1) Для российских организаций

- прибыль, рассчитанная как разница между

Объект налогообложения

1) Для российских организаций

- прибыль, рассчитанная как разница между

НАЛОГОВАЯ БАЗА (НБ)

НАЛОГОВАЯ БАЗА (НБ)

Методика расчета налога на прибыль

Налог на прибыль = НБ *

Методика расчета налога на прибыль

Налог на прибыль = НБ *

Прибыль от реализации:

- продукции, работ, услуг

- прибыль от реализации ОФ

-

Прибыль от реализации:

- продукции, работ, услуг

- прибыль от реализации ОФ

-

Доходы от внереализационных операций

Доходы от долевого участия в деятельности других организаций,

Доходы от внереализационных операций

Доходы от долевого участия в деятельности других организаций,

Расходы по внереализационным операциям

Расходы на содержание арендуемого имущества

Потери от уценки запасов

Суммы

Расходы по внереализационным операциям

Расходы на содержание арендуемого имущества

Потери от уценки запасов

Суммы

Вопрос 2. Доходы и расходы не включаемые в базу налогообложения

Вопрос 2. Доходы и расходы не включаемые в базу налогообложения

НЕКОТОРЫЕ ОСОБЕННОСТИ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

1) Амортизируемое имущество должно принадлежать на праве собственности

НЕКОТОРЫЕ ОСОБЕННОСТИ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

1) Амортизируемое имущество должно принадлежать на праве собственности

Вопрос 3. ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И

РАСХОДОВ

Вопрос 3. ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И

РАСХОДОВ

Методы признания доходов и расходов

Методы признания доходов и расходов

ДАТА ПРИЗНАНИЯ ДОХОДОВ

ДАТА ПРИЗНАНИЯ ДОХОДОВ

Метод начисления

Метод начисления

РАСХОДЫ, связанные с производством и реализацией

РАСХОДЫ, связанные с производством и реализацией

Вопрос 4. СТАВКИ, ЛЬГОТЫ, ОТЧЕТНОСТЬ И

УПЛАТА НАЛОГА

Вопрос 4. СТАВКИ, ЛЬГОТЫ, ОТЧЕТНОСТЬ И

УПЛАТА НАЛОГА

Ставка

Базовая 20 %.

3 % зачисляется в федеральный бюджет (с 2017г.

Ставка

Базовая 20 %.

3 % зачисляется в федеральный бюджет (с 2017г.

Ставки налога на дивиденды

- 0 % - по дивидендам, полученным российскими

Ставки налога на дивиденды

- 0 % - по дивидендам, полученным российскими

Ставки налога на доходы по облигациям и продаже долей

15 % -

Ставки налога на доходы по облигациям и продаже долей

15 % -

Ставки налога льготные

1) При реализации инвестпроекта в Калининградской области:

0% в течение

Ставки налога льготные

1) При реализации инвестпроекта в Калининградской области:

0% в течение

Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ)

Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ)

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг.

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг.

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Субъектам РФ предоставили

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Субъектам РФ предоставили

Временные льготы для организаций культуры и искусства

Такие организации:

освобождаются от обязанности по

Временные льготы для организаций культуры и искусства

Такие организации:

освобождаются от обязанности по

Уточнили порядок начисления амортизации основных средств

С 01.01.2022 из п. 2 ст.

Уточнили порядок начисления амортизации основных средств

С 01.01.2022 из п. 2 ст.

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

Со 02.08.2021 регионы

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

Со 02.08.2021 регионы

Станет проще подтвердить выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового

Станет проще подтвердить выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового

Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки

С 01.01.2022

Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки

С 01.01.2022

Дополнили перечень расходов, не учитываемых при определении налоговой базы

Пени, штрафы (например,

Дополнили перечень расходов, не учитываемых при определении налоговой базы

Пени, штрафы (например,

Продлили ограничение на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные

Продлили ограничение на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные

Составление и использование бухгалтерской отчетности

Составление и использование бухгалтерской отчетности Интересные монеты мира

Интересные монеты мира Составляющие гудвилла

Составляющие гудвилла Амортизационные отчисления

Амортизационные отчисления Краткосрочное поведение затрат и прибыли. Точка безубыточности

Краткосрочное поведение затрат и прибыли. Точка безубыточности Сметная стоимость строительной продукции

Сметная стоимость строительной продукции Экономика. Постоянные и переменные затраты

Экономика. Постоянные и переменные затраты Служебные командировки

Служебные командировки Стохастические модели динамического программирования

Стохастические модели динамического программирования Существенность при планировании и проведении аудита

Существенность при планировании и проведении аудита Понятие и функции заработной платы

Понятие и функции заработной платы Операционный менеджмент. Оценка товарно-материальных запасов

Операционный менеджмент. Оценка товарно-материальных запасов Планирование и финансовое обеспечение расходов на здравоохранение на примере ГБУ РС Амгинская центральная районная больница

Планирование и финансовое обеспечение расходов на здравоохранение на примере ГБУ РС Амгинская центральная районная больница Выполнение инвестиционной программы

Выполнение инвестиционной программы Бедность. Прожиточный минимум

Бедность. Прожиточный минимум Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея

Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея Преимущества зарплатной Альфа-карты

Преимущества зарплатной Альфа-карты Анализ фондового рынка

Анализ фондового рынка Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Капитальные вложения

Капитальные вложения Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Рынок ценных бумаг

Рынок ценных бумаг Организация учета, аудит и анализ расчетов с поставщиками и подрядчиками

Организация учета, аудит и анализ расчетов с поставщиками и подрядчиками Financial Statement Analysis

Financial Statement Analysis Забалансовые счета учета: изменения-2018, сложные вопросы и решения

Забалансовые счета учета: изменения-2018, сложные вопросы и решения Требования ИФНС: как отвечать и когда это можно не делать

Требования ИФНС: как отвечать и когда это можно не делать Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов Финансовая грамотность как компетенция современного человека и педагога. Государственная политика

Финансовая грамотность как компетенция современного человека и педагога. Государственная политика