- Предмет та об’єкти бухгалтерського обліку

Содержание

- 2. ПРЕДМЕТ ТА ОБ’ЄКТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ Предметом бухгалтерського обліку є фінансово-господарська діяльність підприємства (на машинобудівному заводі предметом

- 3. Класифікація господарських засобів МАТЕРІАЛЬНІ НЕМАТЕРІАЛЬНІ ФІНАНСОВІ І. ЗА ФОРМАМИ ФУНКЦІОНУВАННЯ засоби підприємства, які мають матеріально-речову форму;

- 4. Класифікація господарських засобів ЛІКВІДНІ НЕЛІКВІДНІ ІІ. ЗА СТУПЕНЕМ ЛІКВІДНОСТІ Це група засобів підприємства, які можуть бути

- 5. Класифікація господарських засобів ОБОРОТНІ НЕОБОРОТНІ ІІІ. ЗА ШВИДКІСТЮ ОБІГУ Це сукупність майнових цінностей підприємства, які обслуговують

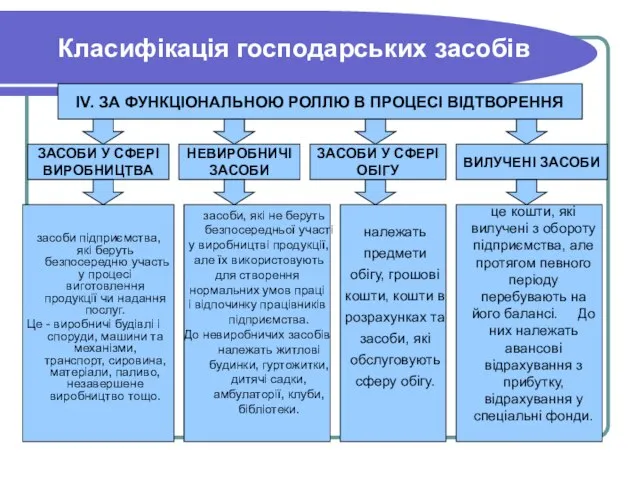

- 6. Класифікація господарських засобів ЗАСОБИ У СФЕРІ ВИРОБНИЦТВА НЕВИРОБНИЧІ ЗАСОБИ ВИЛУЧЕНІ ЗАСОБИ ІV. ЗА ФУНКЦІОНАЛЬНОЮ РОЛЛЮ В

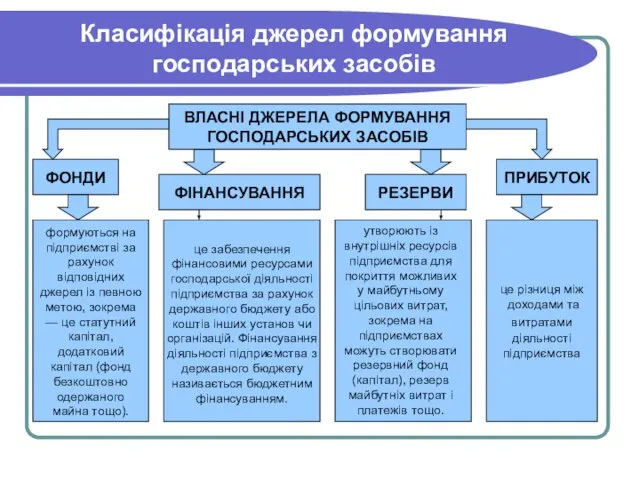

- 7. Класифікація джерел формування господарських засобів ВЛАСНІ ЗАЛУЧЕНІ ДЖЕРЕЛА ФОРМУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ - ФОНДИ; - ФІНАНСУВАННЯ; -

- 8. Класифікація джерел формування господарських засобів ФОНДИ ФІНАНСУВАННЯ ВЛАСНІ ДЖЕРЕЛА ФОРМУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ РЕЗЕРВИ ПРИБУТОК формуються на

- 9. Класифікація джерел формування господарських засобів КРЕДИТИ КРЕДИТОРСЬКА ЗАБОРГОВАНІСТЬ ЕМІСІЯ ОБЛІГАЦІЙ ЗАЛУЧЕНІ ДЖЕРЕЛА ФОРМУВАННЯ ГОСПОДАРСЬКИХ ЗАСОБІВ це

- 11. Скачать презентацию

ПРЕДМЕТ ТА ОБ’ЄКТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Предметом бухгалтерського обліку є фінансово-господарська

ПРЕДМЕТ ТА ОБ’ЄКТИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Предметом бухгалтерського обліку є фінансово-господарська

Класифікація господарських засобів

МАТЕРІАЛЬНІ

НЕМАТЕРІАЛЬНІ

ФІНАНСОВІ

І. ЗА ФОРМАМИ ФУНКЦІОНУВАННЯ

засоби підприємства, які мають

Класифікація господарських засобів

МАТЕРІАЛЬНІ

НЕМАТЕРІАЛЬНІ

ФІНАНСОВІ

І. ЗА ФОРМАМИ ФУНКЦІОНУВАННЯ

засоби підприємства, які мають

Класифікація господарських засобів

ЛІКВІДНІ

НЕЛІКВІДНІ

ІІ. ЗА СТУПЕНЕМ ЛІКВІДНОСТІ

Це група засобів підприємства,

Класифікація господарських засобів

ЛІКВІДНІ

НЕЛІКВІДНІ

ІІ. ЗА СТУПЕНЕМ ЛІКВІДНОСТІ

Це група засобів підприємства,

Класифікація господарських засобів

ОБОРОТНІ

НЕОБОРОТНІ

ІІІ. ЗА ШВИДКІСТЮ ОБІГУ

Це сукупність майнових

Класифікація господарських засобів

ОБОРОТНІ

НЕОБОРОТНІ

ІІІ. ЗА ШВИДКІСТЮ ОБІГУ

Це сукупність майнових

Класифікація господарських засобів

ЗАСОБИ У СФЕРІ

ВИРОБНИЦТВА

НЕВИРОБНИЧІ

ЗАСОБИ

ВИЛУЧЕНІ ЗАСОБИ

ІV. ЗА ФУНКЦІОНАЛЬНОЮ

Класифікація господарських засобів

ЗАСОБИ У СФЕРІ

ВИРОБНИЦТВА

НЕВИРОБНИЧІ

ЗАСОБИ

ВИЛУЧЕНІ ЗАСОБИ

ІV. ЗА ФУНКЦІОНАЛЬНОЮ

Класифікація джерел формування господарських засобів

ВЛАСНІ

ЗАЛУЧЕНІ

ДЖЕРЕЛА ФОРМУВАННЯ

ГОСПОДАРСЬКИХ ЗАСОБІВ

- ФОНДИ;

Класифікація джерел формування господарських засобів

ВЛАСНІ

ЗАЛУЧЕНІ

ДЖЕРЕЛА ФОРМУВАННЯ

ГОСПОДАРСЬКИХ ЗАСОБІВ

- ФОНДИ;

Класифікація джерел формування господарських засобів

ФОНДИ

ФІНАНСУВАННЯ

ВЛАСНІ ДЖЕРЕЛА ФОРМУВАННЯ

ГОСПОДАРСЬКИХ ЗАСОБІВ

РЕЗЕРВИ

ПРИБУТОК

формуються на підприємстві

Класифікація джерел формування господарських засобів

ФОНДИ

ФІНАНСУВАННЯ

ВЛАСНІ ДЖЕРЕЛА ФОРМУВАННЯ

ГОСПОДАРСЬКИХ ЗАСОБІВ

РЕЗЕРВИ

ПРИБУТОК

формуються на підприємстві

Класифікація джерел формування господарських засобів

КРЕДИТИ

КРЕДИТОРСЬКА

ЗАБОРГОВАНІСТЬ

ЕМІСІЯ ОБЛІГАЦІЙ

ЗАЛУЧЕНІ ДЖЕРЕЛА ФОРМУВАННЯ

ГОСПОДАРСЬКИХ ЗАСОБІВ

Класифікація джерел формування господарських засобів

КРЕДИТИ

КРЕДИТОРСЬКА

ЗАБОРГОВАНІСТЬ

ЕМІСІЯ ОБЛІГАЦІЙ

ЗАЛУЧЕНІ ДЖЕРЕЛА ФОРМУВАННЯ

ГОСПОДАРСЬКИХ ЗАСОБІВ

Основные понятия финансовой грамотности

Основные понятия финансовой грамотности Учет, формирование финансовых результатов

Учет, формирование финансовых результатов Benefit-cost analysis

Benefit-cost analysis Центральный банк России

Центральный банк России Организационная структура Банка России

Организационная структура Банка России Пенсии по случаю потери кормильца в Российской Федерации

Пенсии по случаю потери кормильца в Российской Федерации Accounting and Auditing in Kazakhstan

Accounting and Auditing in Kazakhstan Secure business management consultant

Secure business management consultant Система грантовой поддержки. Рекомендации по оформлению проекта

Система грантовой поддержки. Рекомендации по оформлению проекта Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Zmysł przedsiębiorczości

Zmysł przedsiębiorczości Банки с гос. участием

Банки с гос. участием Учет денежных средств. Операции по кассе и по банку. (Урок 4)

Учет денежных средств. Операции по кассе и по банку. (Урок 4) Принцип конкуренции

Принцип конкуренции ДМС от ВСК_2022_2023

ДМС от ВСК_2022_2023 Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы

Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы Подготовка аудиторской проверки. (Тема 9)

Подготовка аудиторской проверки. (Тема 9) Бюджетное финансирование сегодня

Бюджетное финансирование сегодня Затраты. Учет производственных затрат

Затраты. Учет производственных затрат Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Значимость и понимание корпоративных ценностей банка России, его миссии и видения

Значимость и понимание корпоративных ценностей банка России, его миссии и видения Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Антикризисное управление

Антикризисное управление Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства