- Предпринимательская деятельность и управление финансами

Содержание

- 2. Предпринимательская деятельность и управление финансами Аудиторный объем курса – 16 часов, в том числе: Лекций –

- 3. Тема 1. Финансовые отчеты Состав отчетности предприятия Бухгалтерский баланс ЛР, его структура и содержание Отчет о

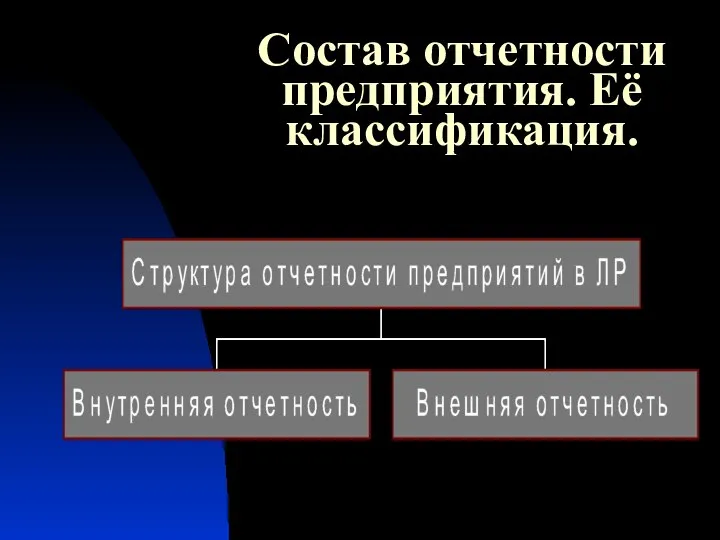

- 4. Состав отчетности предприятия. Её классификация.

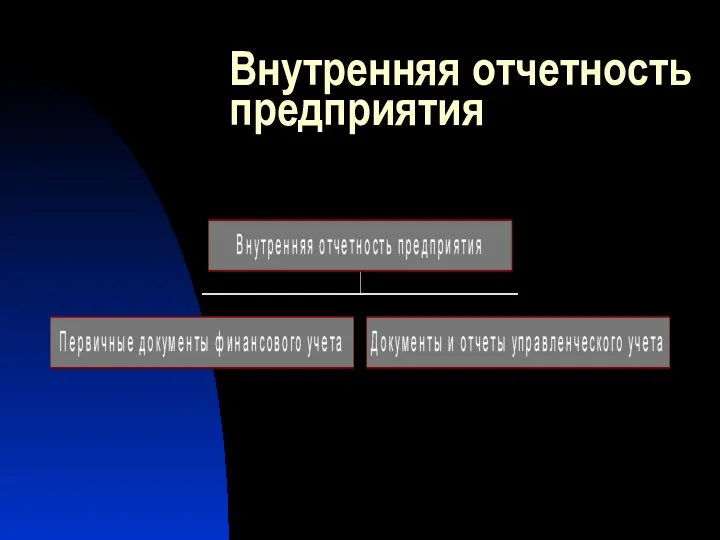

- 5. Внутренняя отчетность предприятия

- 6. Признаки внутренней отчетности: Регламентируется руководством предприятия (форма, периодичность и сроки представления); Предназначена только для своих работников;

- 7. Внешняя отчетность предприятия

- 8. Бухгалтерский учет – система отражения информации, которая отвечает следующим требованиям: Строго документальный учет; Точный и достоверный;

- 9. Документы, регламентирующие ведение бухгалтерского учета Закон ЛР «О бухгалтерском учете»; Закон ЛР «О годовых отчетах»; Положение

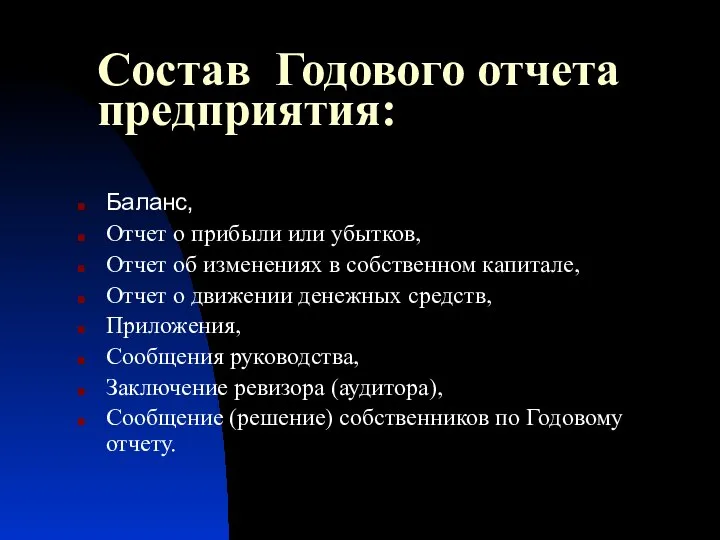

- 10. Состав Годового отчета предприятия: Баланс, Отчет о прибыли или убытков, Отчет об изменениях в собственном капитале,

- 12. Скачать презентацию

Предпринимательская деятельность и управление финансами

Аудиторный объем курса – 16 часов,

в

Предпринимательская деятельность и управление финансами

Аудиторный объем курса – 16 часов,

в

Тема 1. Финансовые отчеты

Состав отчетности предприятия

Бухгалтерский баланс ЛР, его структура и

Тема 1. Финансовые отчеты

Состав отчетности предприятия

Бухгалтерский баланс ЛР, его структура и

Состав отчетности предприятия. Её классификация.

Состав отчетности предприятия. Её классификация.

Внутренняя отчетность предприятия

Внутренняя отчетность предприятия

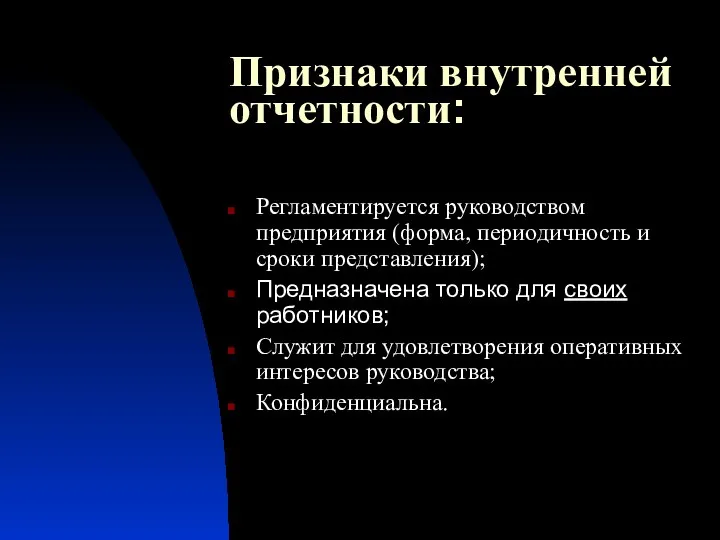

Признаки внутренней отчетности:

Регламентируется руководством предприятия (форма, периодичность и сроки представления);

Предназначена только

Признаки внутренней отчетности:

Регламентируется руководством предприятия (форма, периодичность и сроки представления);

Предназначена только

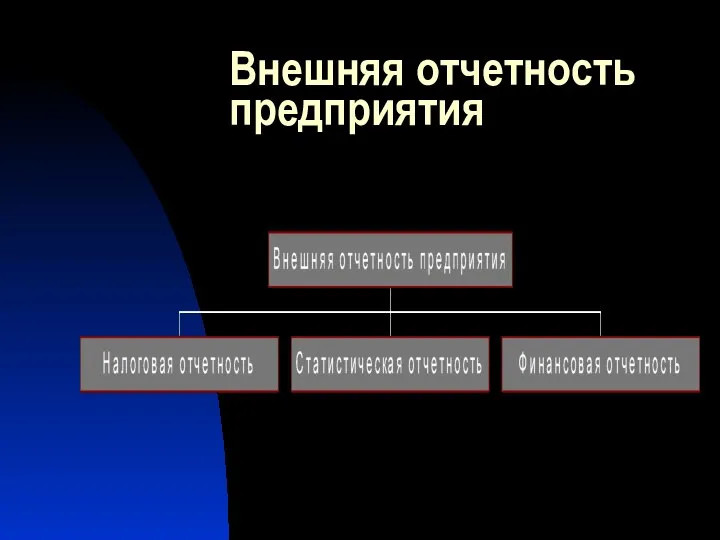

Внешняя отчетность предприятия

Внешняя отчетность предприятия

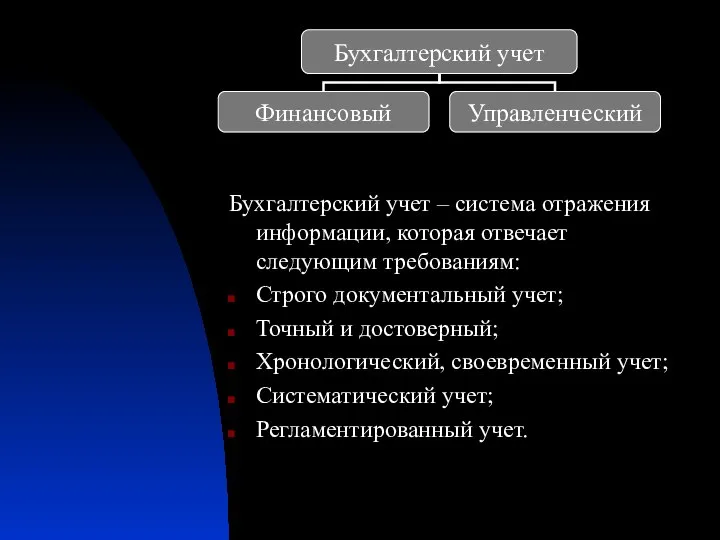

Бухгалтерский учет – система отражения информации, которая отвечает следующим требованиям:

Строго документальный

Бухгалтерский учет – система отражения информации, которая отвечает следующим требованиям:

Строго документальный

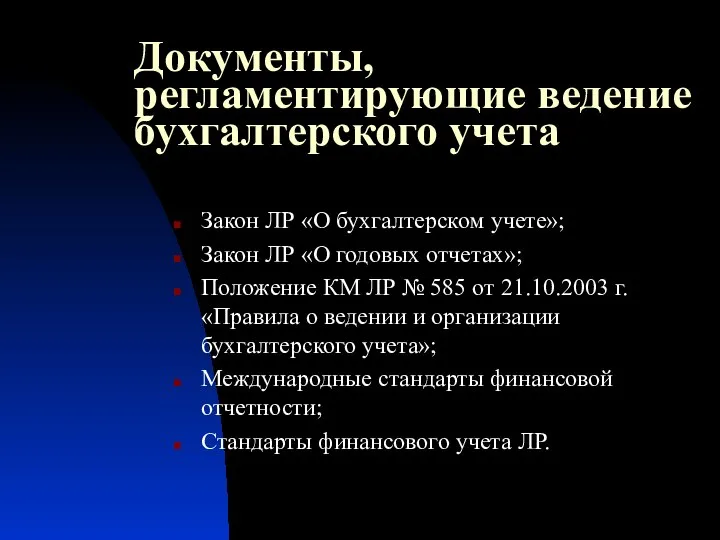

Документы, регламентирующие ведение бухгалтерского учета

Закон ЛР «О бухгалтерском учете»;

Закон

Документы, регламентирующие ведение бухгалтерского учета

Закон ЛР «О бухгалтерском учете»;

Закон

Состав Годового отчета предприятия:

Баланс,

Отчет о прибыли или убытков,

Отчет об изменениях

Состав Годового отчета предприятия:

Баланс,

Отчет о прибыли или убытков,

Отчет об изменениях

Technical support services for Riyad Bank

Technical support services for Riyad Bank Иностранные инвестиции в международном бизнесе

Иностранные инвестиции в международном бизнесе Акционерные общества

Акционерные общества Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис)

Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис) Значення та теоретичні засади фінансового аналізу

Значення та теоретичні засади фінансового аналізу СБП С2В Интернет-Эквайринг

СБП С2В Интернет-Эквайринг Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Банковская система

Банковская система Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

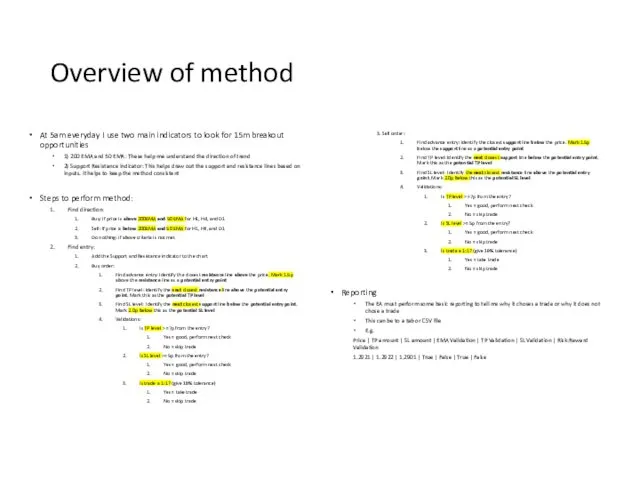

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Overview of method

Overview of method Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов Купонный продукт Индивидуальное предложение

Купонный продукт Индивидуальное предложение Вводный семинар из цикла Технологии успешного инвестирования

Вводный семинар из цикла Технологии успешного инвестирования Поняття та функції податкового механізму

Поняття та функції податкового механізму Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Бухгалтерский баланс: содержание, составление и информационные возможности

Бухгалтерский баланс: содержание, составление и информационные возможности Правовое регулирование экономической деятельности

Правовое регулирование экономической деятельности Система регионального управления и территориального планирования в РФ

Система регионального управления и территориального планирования в РФ Анализ финансового состояния гидрогенерирующего предприятия и разработка рекомендаций по его улучшению

Анализ финансового состояния гидрогенерирующего предприятия и разработка рекомендаций по его улучшению Комплексная страховая программа для сотрудников компании Маревен Фуд Сэнтрал АО АЛЬФАСТРАХОВАНИЕ

Комплексная страховая программа для сотрудников компании Маревен Фуд Сэнтрал АО АЛЬФАСТРАХОВАНИЕ Основы биржевого дела

Основы биржевого дела Экономические основы производства. Прикладные понятия экономики

Экономические основы производства. Прикладные понятия экономики Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона

Федеральный стандарт бухгалтерского учета для организаций государственного сектора Информация о связанных сторона Консервация капитала и антициклические буферы капитала

Консервация капитала и антициклические буферы капитала Что такое макроэкономическая политика. Кредитные деньги, или как банки делают деньги. Обязательные резервы. Кредитная эмиссия

Что такое макроэкономическая политика. Кредитные деньги, или как банки делают деньги. Обязательные резервы. Кредитная эмиссия Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая

Генерация кросс-продуктов из ОСАГО Личные вещи, Телемед, Автозащита, Автозащита Базовая Способы оплаты в media markt

Способы оплаты в media markt