- Презентация 3

Содержание

- 2. К внеоборотным активам относятся основные средства и нематериальные активы. Нематериальные активы на балансе малых предприятий числятся

- 3. В соответствии с указанными документами признание имущества организации объектами основных средств возможно при единовременном выполнении следующих

- 4. Учет поступления основных средств документируется актом о приемке-передаче объекта основных средств (кроме зданий и сооружений) (форма

- 5. Для учета объектов основных средств предназначен активный счет 01 «Основные средства», по дебету которого записывается информация

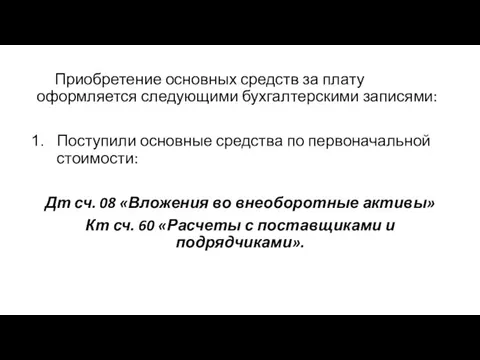

- 6. Приобретение основных средств за плату оформляется следующими бухгалтерскими записями: Поступили основные средства по первоначальной стоимости: Дт

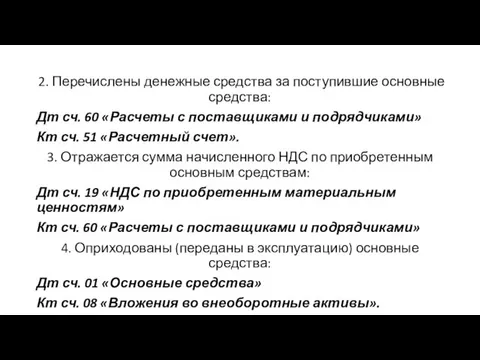

- 7. 2. Перечислены денежные средства за поступившие основные средства: Дт сч. 60 «Расчеты с поставщиками и подрядчиками»

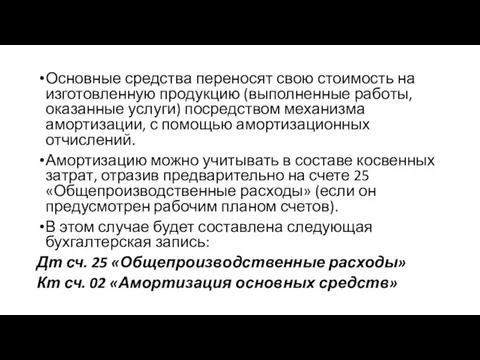

- 8. Основные средства переносят свою стоимость на изготовленную продукцию (выполненные работы, оказанные услуги) посредством механизма амортизации, с

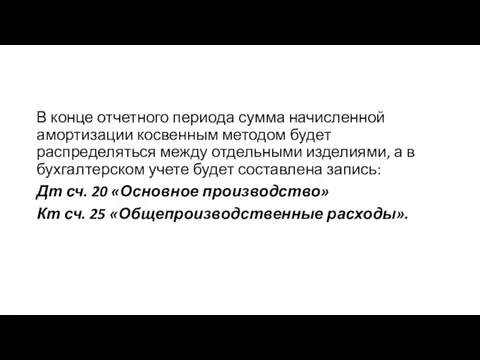

- 9. В конце отчетного периода сумма начисленной амортизации косвенным методом будет распределяться между отдельными изделиями, а в

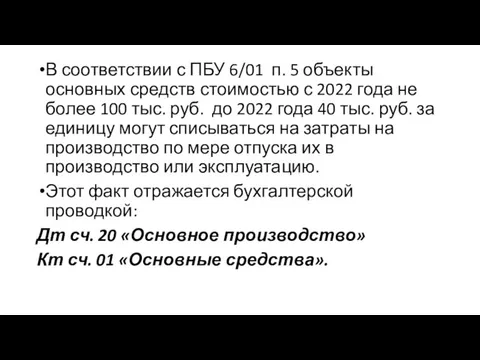

- 10. В соответствии с ПБУ 6/01 п. 5 объекты основных средств стоимостью с 2022 года не более

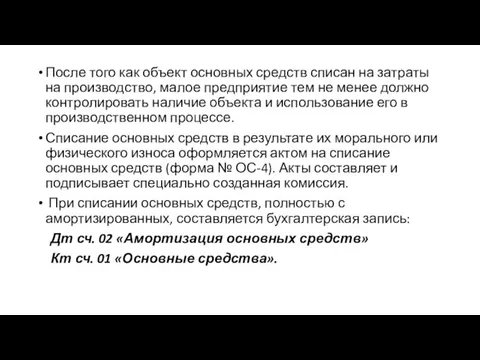

- 11. После того как объект основных средств списан на затраты на производство, малое предприятие тем не менее

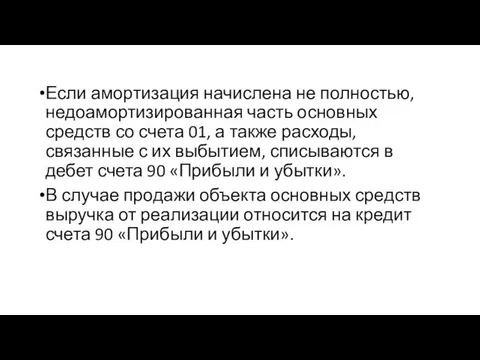

- 12. Если амортизация начислена не полностью, недоамортизированная часть основных средств со счета 01, а также расходы, связанные

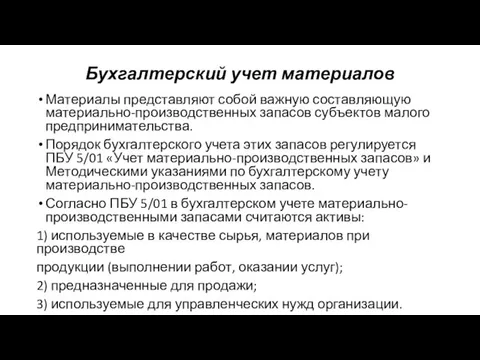

- 13. Бухгалтерский учет материалов Материалы представляют собой важную составляющую материально-производственных запасов субъектов малого предпринимательства. Порядок бухгалтерского учета

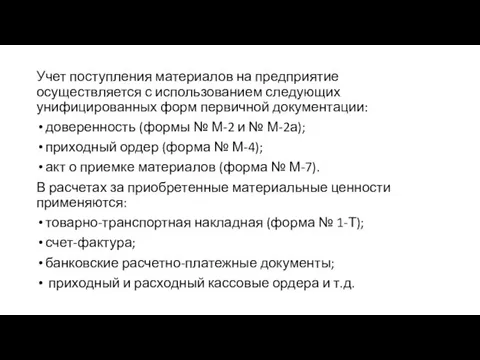

- 14. Учет поступления материалов на предприятие осуществляется с использованием следующих унифицированных форм первичной документации: доверенность (формы №

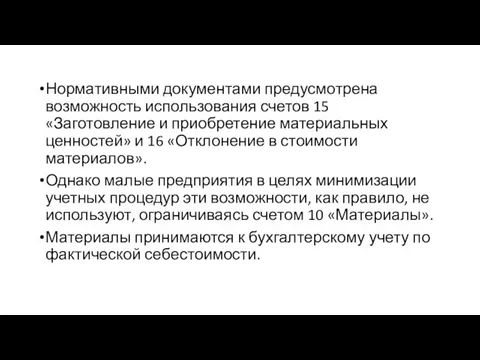

- 15. Нормативными документами предусмотрена возможность использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в

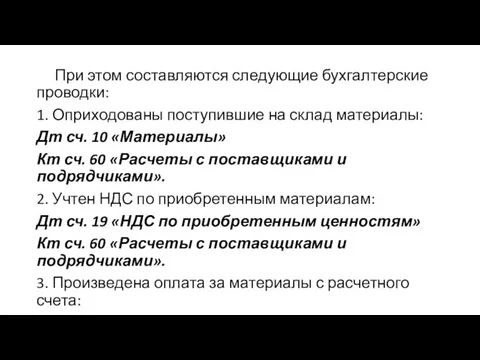

- 16. При этом составляются следующие бухгалтерские проводки: 1. Оприходованы поступившие на склад материалы: Дт сч. 10 «Материалы»

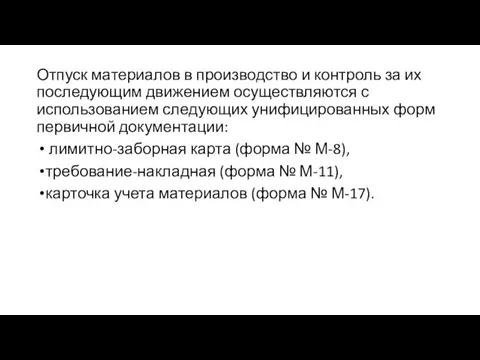

- 17. Отпуск материалов в производство и контроль за их последующим движением осуществляются с использованием следующих унифицированных форм

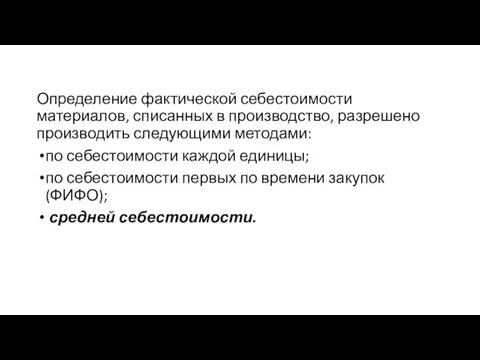

- 18. Определение фактической себестоимости материалов, списанных в производство, разрешено производить следующими методами: по себестоимости каждой единицы; по

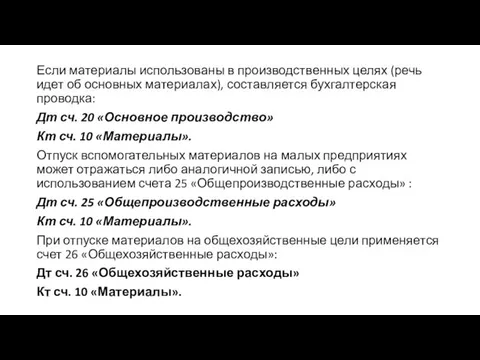

- 19. Если материалы использованы в производственных целях (речь идет об основных материалах), составляется бухгалтерская проводка: Дт сч.

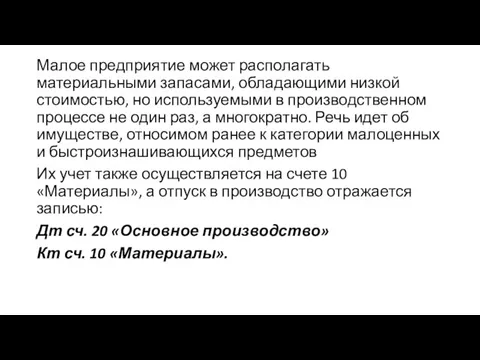

- 20. Малое предприятие может располагать материальными запасами, обладающими низкой стоимостью, но используемыми в производственном процессе не один

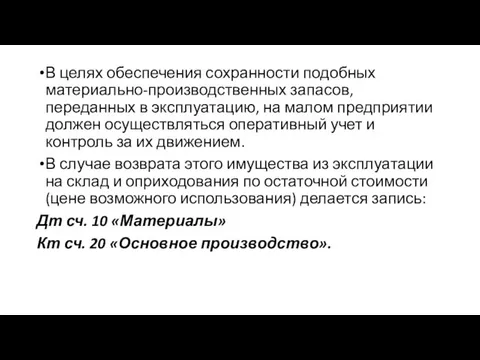

- 21. В целях обеспечения сохранности подобных материально-производственных запасов, переданных в эксплуатацию, на малом предприятии должен осуществляться оперативный

- 22. Субъект малого бизнеса может принять решение об отражении в бухгалтерском учете доходов и расходов кассовым методом.

- 23. Бухгалтерский учет готовой и реализованной продукции, незавершенного производства и финансового результата Согласно ПБУ 5/01 «Учет материально-производственных

- 24. Незавершенное производство — это продукция (работы), не прошедшая всех стадий обработки, предусмотренных технологическим процессом. В соответствии

- 25. К прямым затратам будут относиться: стоимость материалов (основных и вспомогательных) (Дт сч. 20 Кт сч. 10);

- 26. Косвенные издержки общества подразделяются: на производственные, отражаемые по счету 25 «Общепроизводственные расходы» и списываемые в дебет

- 27. Общепроизводственные расходы в представлены заработной платой сотрудников, непосредственно задействованных в производственном процессе (форма зарплаты — повременная).

- 28. В конце отчетного периода все вышеперечисленные расходы списываются общей суммой на основное производство: Дт сч. 20

- 29. Бухгалтеру малого предприятия необходимо иметь в виду, что в случае применения в бухгалтерском учете кассового метода

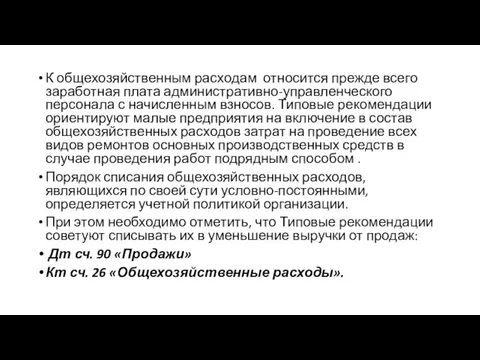

- 30. К общехозяйственным расходам относится прежде всего заработная плата административно-управленческого персонала с начисленным взносов. Типовые рекомендации ориентируют

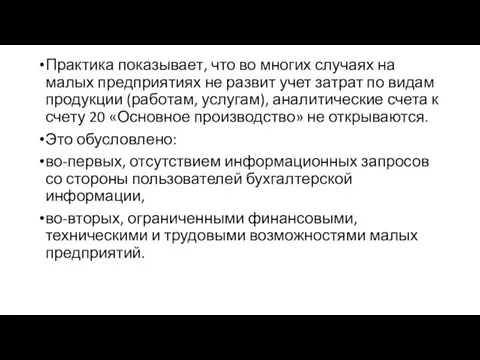

- 31. Практика показывает, что во многих случаях на малых предприятиях не развит учет затрат по видам продукции

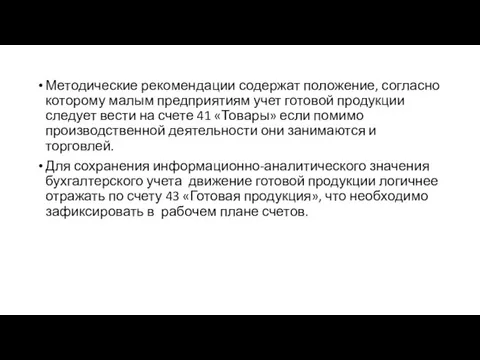

- 32. Методические рекомендации содержат положение, согласно которому малым предприятиям учет готовой продукции следует вести на счете 41

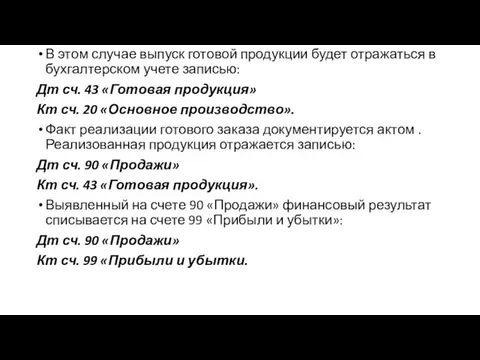

- 33. В этом случае выпуск готовой продукции будет отражаться в бухгалтерском учете записью: Дт сч. 43 «Готовая

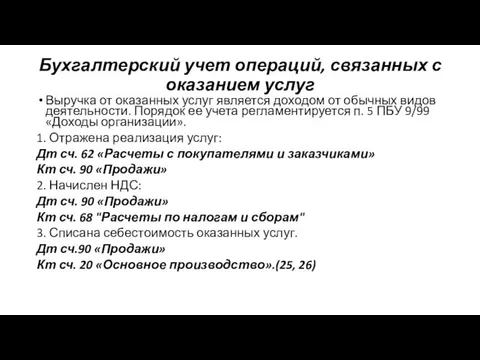

- 34. Бухгалтерский учет операций, связанных с оказанием услуг Выручка от оказанных услуг является доходом от обычных видов

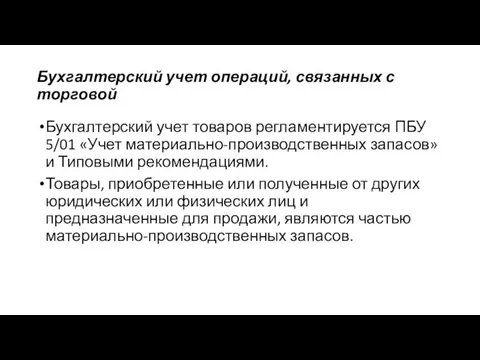

- 35. Бухгалтерский учет операций, связанных с торговой Бухгалтерский учет товаров регламентируется ПБУ 5/01 «Учет материально-производственных запасов» и

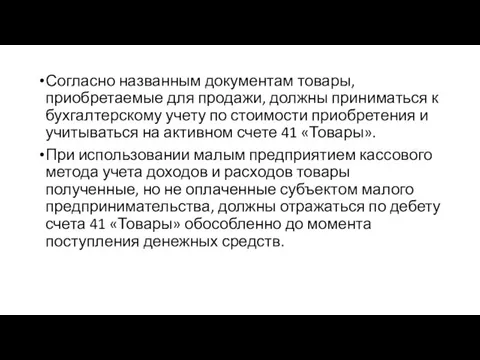

- 36. Согласно названным документам товары, приобретаемые для продажи, должны приниматься к бухгалтерскому учету по стоимости приобретения и

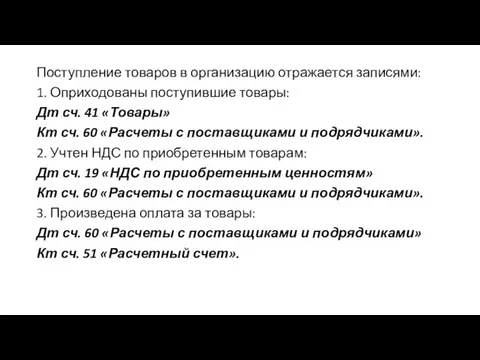

- 37. Поступление товаров в организацию отражается записями: 1. Оприходованы поступившие товары: Дт сч. 41 «Товары» Кт сч.

- 38. Как и в случае учета материалов, в соответствии с ПБУ 5/01 можно оценивать себестоимость проданных товаров

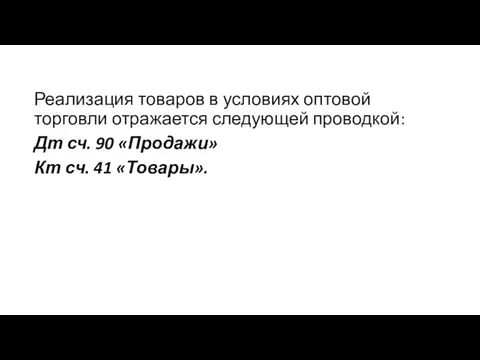

- 39. Реализация товаров в условиях оптовой торговли отражается следующей проводкой: Дт сч. 90 «Продажи» Кт сч. 41

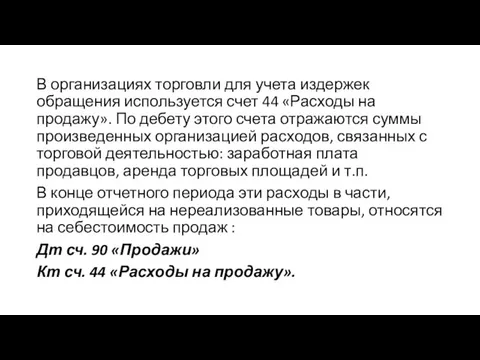

- 40. В организациях торговли для учета издержек обращения используется счет 44 «Расходы на продажу». По дебету этого

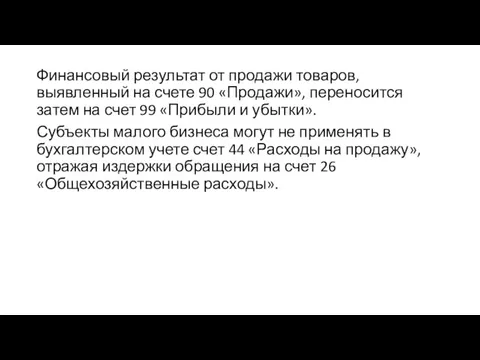

- 41. Финансовый результат от продажи товаров, выявленный на счете 90 «Продажи», переносится затем на счет 99 «Прибыли

- 42. Бухгалтерский учет финансовых результатов деятельности малого предприятия. Финансовый результат деятельности малого предприятия формируется на активно-пассивном счете

- 43. При получении прибыли составляется проводка: Дт сч. 90 «Продажи» Кт сч. 99 «Прибыли и убытки». При

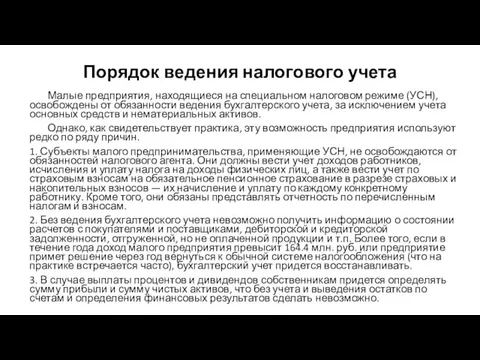

- 44. Порядок ведения налогового учета Малые предприятия, находящиеся на специальном налоговом режиме (УСН), освобождены от обязанности ведения

- 45. Как следует из ст. 346.21 НК РФ, субъекты малого предпринимательства, находящиеся на УСН, обязаны уплачивать в

- 46. Для этих целей они ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную

- 47. Раздел 1 «Доходы и расходы» УСН 6% — в первый раздел нужно вносить только деньги, которые

- 48. УСН 15% — первый раздел заполняйте полностью. Указываются только те доходы и расходы, которые включаются в

- 50. Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» Упрощенцы с объектом налогообложения «доходы

- 51. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу» Этот раздел заполняют только организации и ИП на

- 52. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога» Этот раздел для

- 53. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога» Этот раздел для упрощенцев на «доходах». Его ввели

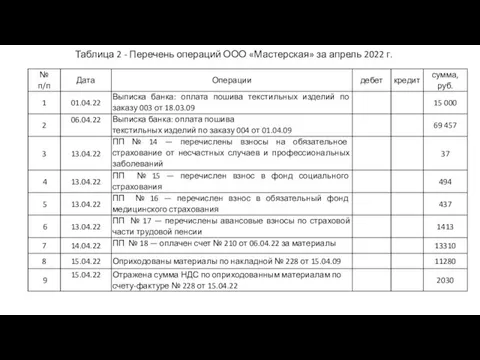

- 54. Таблица 2 - Перечень операций ООО «Мастерская» за апрель 2022 г.

- 56. Скачать презентацию

К внеоборотным активам относятся основные средства и нематериальные активы.

Нематериальные активы

К внеоборотным активам относятся основные средства и нематериальные активы.

Нематериальные активы

В соответствии с указанными документами признание имущества организации объектами основных средств

В соответствии с указанными документами признание имущества организации объектами основных средств

Учет поступления основных средств документируется актом о приемке-передаче объекта основных средств

Учет поступления основных средств документируется актом о приемке-передаче объекта основных средств

Для учета объектов основных средств предназначен активный счет 01 «Основные средства»,

Для учета объектов основных средств предназначен активный счет 01 «Основные средства»,

Приобретение основных средств за плату оформляется следующими бухгалтерскими записями:

Поступили основные средства

Приобретение основных средств за плату оформляется следующими бухгалтерскими записями:

Поступили основные средства

2. Перечислены денежные средства за поступившие основные средства:

Дт сч. 60 «Расчеты

2. Перечислены денежные средства за поступившие основные средства:

Дт сч. 60 «Расчеты

Основные средства переносят свою стоимость на изготовленную продукцию (выполненные работы, оказанные

Основные средства переносят свою стоимость на изготовленную продукцию (выполненные работы, оказанные

В конце отчетного периода сумма начисленной амортизации косвенным методом будет распределяться

В конце отчетного периода сумма начисленной амортизации косвенным методом будет распределяться

В соответствии с ПБУ 6/01 п. 5 объекты основных средств стоимостью

В соответствии с ПБУ 6/01 п. 5 объекты основных средств стоимостью

После того как объект основных средств списан на затраты на производство,

После того как объект основных средств списан на затраты на производство,

Если амортизация начислена не полностью, недоамортизированная часть основных средств со счета

Если амортизация начислена не полностью, недоамортизированная часть основных средств со счета

Бухгалтерский учет материалов

Материалы представляют собой важную составляющую материально-производственных запасов субъектов малого

Бухгалтерский учет материалов

Материалы представляют собой важную составляющую материально-производственных запасов субъектов малого

Учет поступления материалов на предприятие осуществляется с использованием следующих унифицированных форм

Учет поступления материалов на предприятие осуществляется с использованием следующих унифицированных форм

Нормативными документами предусмотрена возможность использования счетов 15 «Заготовление и приобретение материальных

Нормативными документами предусмотрена возможность использования счетов 15 «Заготовление и приобретение материальных

При этом составляются следующие бухгалтерские проводки:

1. Оприходованы поступившие на склад материалы:

Дт

При этом составляются следующие бухгалтерские проводки:

1. Оприходованы поступившие на склад материалы:

Дт

Отпуск материалов в производство и контроль за их последующим движением осуществляются

Отпуск материалов в производство и контроль за их последующим движением осуществляются

Определение фактической себестоимости материалов, списанных в производство, разрешено производить следующими методами:

Определение фактической себестоимости материалов, списанных в производство, разрешено производить следующими методами:

Если материалы использованы в производственных целях (речь идет об основных материалах),

Если материалы использованы в производственных целях (речь идет об основных материалах),

Малое предприятие может располагать материальными запасами, обладающими низкой стоимостью, но используемыми

Малое предприятие может располагать материальными запасами, обладающими низкой стоимостью, но используемыми

В целях обеспечения сохранности подобных материально-производственных запасов, переданных в эксплуатацию, на

В целях обеспечения сохранности подобных материально-производственных запасов, переданных в эксплуатацию, на

Субъект малого бизнеса может принять решение об отражении в бухгалтерском учете

Субъект малого бизнеса может принять решение об отражении в бухгалтерском учете

Бухгалтерский учет готовой и реализованной продукции, незавершенного производства и финансового результата

Согласно

Бухгалтерский учет готовой и реализованной продукции, незавершенного производства и финансового результата

Согласно

Незавершенное производство — это продукция (работы), не прошедшая всех стадий обработки,

Незавершенное производство — это продукция (работы), не прошедшая всех стадий обработки,

К прямым затратам будут относиться:

стоимость материалов (основных и вспомогательных) (Дт

К прямым затратам будут относиться:

стоимость материалов (основных и вспомогательных) (Дт

Косвенные издержки общества подразделяются:

на производственные, отражаемые по счету 25 «Общепроизводственные

Косвенные издержки общества подразделяются:

на производственные, отражаемые по счету 25 «Общепроизводственные

Общепроизводственные расходы в представлены заработной платой сотрудников, непосредственно задействованных в производственном

Общепроизводственные расходы в представлены заработной платой сотрудников, непосредственно задействованных в производственном

В конце отчетного периода все вышеперечисленные расходы списываются общей суммой на

В конце отчетного периода все вышеперечисленные расходы списываются общей суммой на

Бухгалтеру малого предприятия необходимо иметь в виду, что в случае применения

Бухгалтеру малого предприятия необходимо иметь в виду, что в случае применения

К общехозяйственным расходам относится прежде всего заработная плата административно-управленческого персонала с

К общехозяйственным расходам относится прежде всего заработная плата административно-управленческого персонала с

Практика показывает, что во многих случаях на малых предприятиях не развит

Практика показывает, что во многих случаях на малых предприятиях не развит

Методические рекомендации содержат положение, согласно которому малым предприятиям учет готовой продукции

Методические рекомендации содержат положение, согласно которому малым предприятиям учет готовой продукции

В этом случае выпуск готовой продукции будет отражаться в бухгалтерском учете

В этом случае выпуск готовой продукции будет отражаться в бухгалтерском учете

Бухгалтерский учет операций, связанных с оказанием услуг

Выручка от оказанных услуг является

Бухгалтерский учет операций, связанных с оказанием услуг

Выручка от оказанных услуг является

Бухгалтерский учет операций, связанных с торговой

Бухгалтерский учет товаров регламентируется ПБУ 5/01

Бухгалтерский учет операций, связанных с торговой

Бухгалтерский учет товаров регламентируется ПБУ 5/01

Согласно названным документам товары, приобретаемые для продажи, должны приниматься к бухгалтерскому

Согласно названным документам товары, приобретаемые для продажи, должны приниматься к бухгалтерскому

Поступление товаров в организацию отражается записями:

1. Оприходованы поступившие товары:

Дт сч. 41

Поступление товаров в организацию отражается записями:

1. Оприходованы поступившие товары:

Дт сч. 41

Как и в случае учета материалов, в соответствии с ПБУ 5/01

Как и в случае учета материалов, в соответствии с ПБУ 5/01

Реализация товаров в условиях оптовой торговли отражается следующей проводкой:

Дт сч. 90

Реализация товаров в условиях оптовой торговли отражается следующей проводкой:

Дт сч. 90

В организациях торговли для учета издержек обращения используется счет 44 «Расходы

В организациях торговли для учета издержек обращения используется счет 44 «Расходы

Финансовый результат от продажи товаров, выявленный на счете 90 «Продажи», переносится

Финансовый результат от продажи товаров, выявленный на счете 90 «Продажи», переносится

Бухгалтерский учет финансовых результатов деятельности малого предприятия.

Финансовый результат деятельности малого предприятия

Бухгалтерский учет финансовых результатов деятельности малого предприятия.

Финансовый результат деятельности малого предприятия

При получении прибыли составляется проводка:

Дт сч. 90 «Продажи»

Кт сч. 99 «Прибыли

При получении прибыли составляется проводка:

Дт сч. 90 «Продажи»

Кт сч. 99 «Прибыли

Порядок ведения налогового учета

Малые предприятия, находящиеся на специальном налоговом режиме (УСН),

Порядок ведения налогового учета

Малые предприятия, находящиеся на специальном налоговом режиме (УСН),

Как следует из ст. 346.21 НК РФ, субъекты малого предпринимательства, находящиеся

Как следует из ст. 346.21 НК РФ, субъекты малого предпринимательства, находящиеся

Для этих целей они ведут Книгу учета доходов и расходов организаций

Для этих целей они ведут Книгу учета доходов и расходов организаций

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только

УСН 15% — первый раздел заполняйте полностью. Указываются только те доходы

УСН 15% — первый раздел заполняйте полностью. Указываются только те доходы

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его

Таблица 2 - Перечень операций ООО «Мастерская» за апрель 2022 г.

Таблица 2 - Перечень операций ООО «Мастерская» за апрель 2022 г.

Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Понятие ценной бумаги

Понятие ценной бумаги Президентские гранты для ННО

Президентские гранты для ННО Риск банкротства организации и методы его предотвращения предприятия ОАО Дорисс

Риск банкротства организации и методы его предотвращения предприятия ОАО Дорисс Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Финансовые ресурсы

Финансовые ресурсы Парковки

Парковки Налогообложение природопользования. Темы 1 и 2

Налогообложение природопользования. Темы 1 и 2 Виды налогов

Виды налогов Корпоративные финансы

Корпоративные финансы Снижение налоговых платежей на земельные участки ООО Содержание

Снижение налоговых платежей на земельные участки ООО Содержание Бухгалтерский баланс

Бухгалтерский баланс Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Урок финансовой грамотности

Урок финансовой грамотности Государственные внебюджетные фонды РФ и специфика их функционирования

Государственные внебюджетные фонды РФ и специфика их функционирования Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области

Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области Федеральные налоги и сборы

Федеральные налоги и сборы Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Отчет главы Аргаяшского сельского поселения о работе за 2018 год

Отчет главы Аргаяшского сельского поселения о работе за 2018 год Государственные и муниципальные финансы

Государственные и муниципальные финансы Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники

Эффективность бухгалтерского учёта, анализ денежных средств на оптово-розничном предприятии по продаже бытовой техники Налоговое и таможенное регулирование. (Часть 1)

Налоговое и таможенное регулирование. (Часть 1) Валютно-финансовые условия контракта

Валютно-финансовые условия контракта Коррупция в СССР

Коррупция в СССР Криптовалюта: биткоин - цифровое золото 21 века

Криптовалюта: биткоин - цифровое золото 21 века Учет готовой продукции

Учет готовой продукции Factors That Influence Exchange Rates

Factors That Influence Exchange Rates