- Презентация Основы аудита дополненная

Содержание

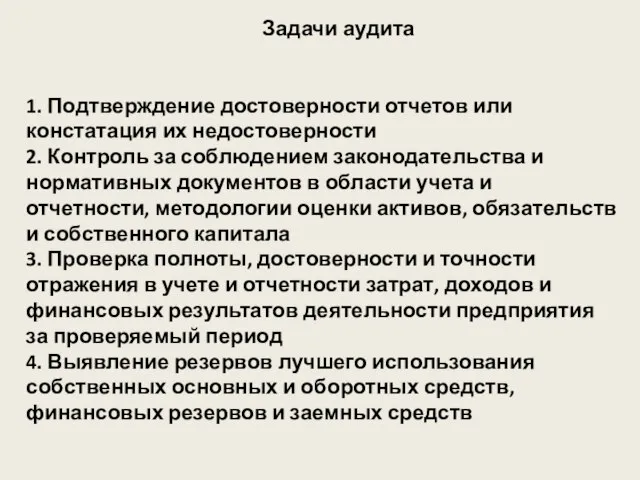

- 2. Задачи аудита 1. Подтверждение достоверности отчетов или констатация их недостоверности 2. Контроль за соблюдением законодательства и

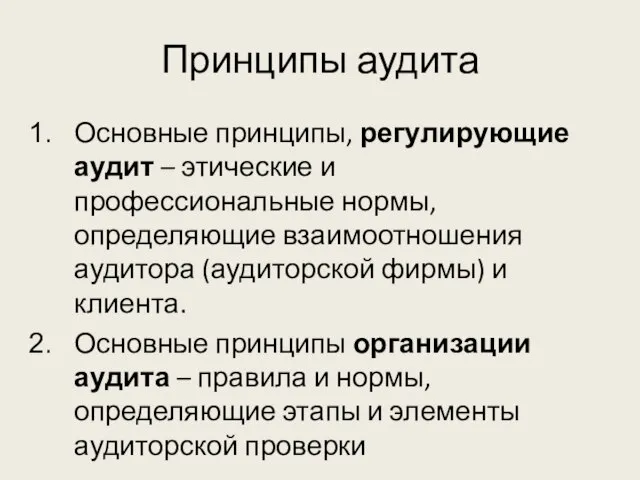

- 3. Принципы аудита Основные принципы, регулирующие аудит – этические и профессиональные нормы, определяющие взаимоотношения аудитора (аудиторской фирмы)

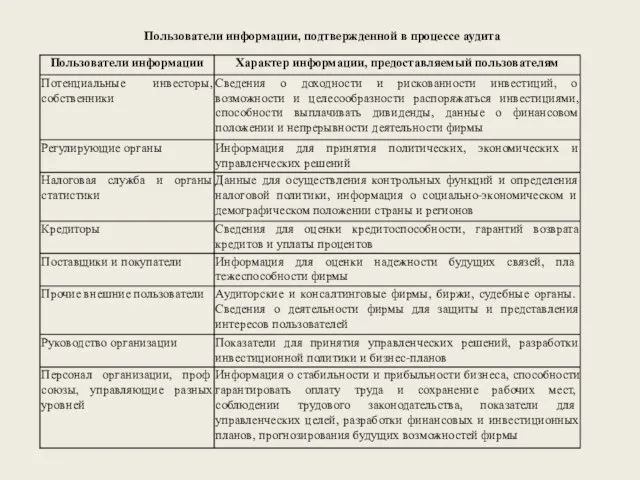

- 4. Пользователи информации, подтвержденной в процессе аудита

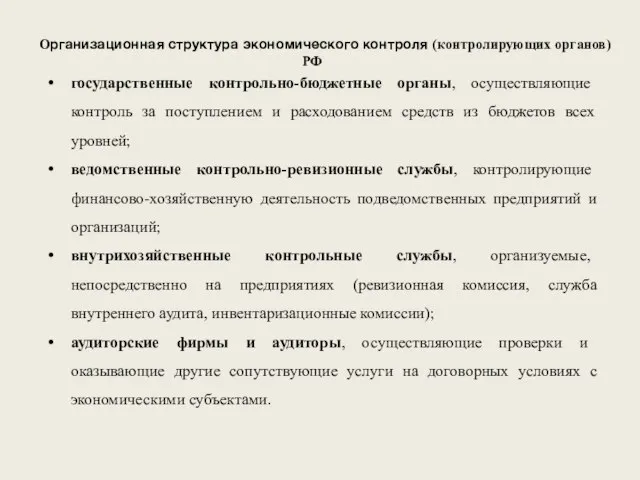

- 5. Организационная структура экономического контроля (контролирующих органов) РФ государственные контрольно-бюджетные органы, осуществляющие контроль за поступлением и расходованием

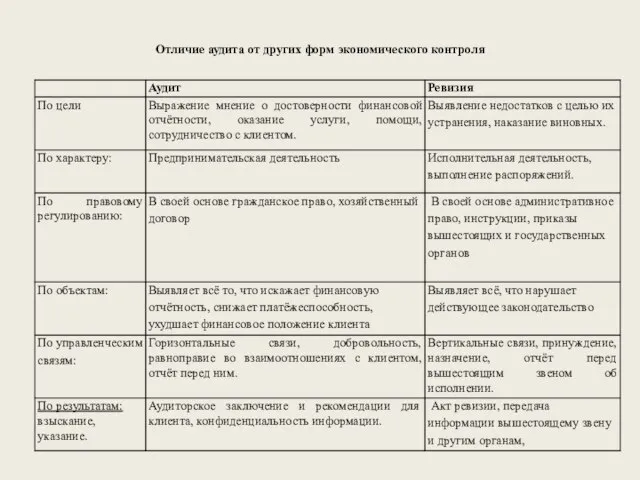

- 6. Отличие аудита от других форм экономического контроля

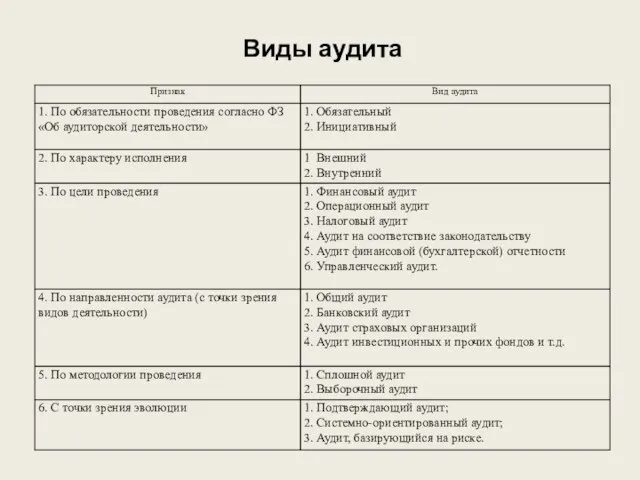

- 7. Виды аудита

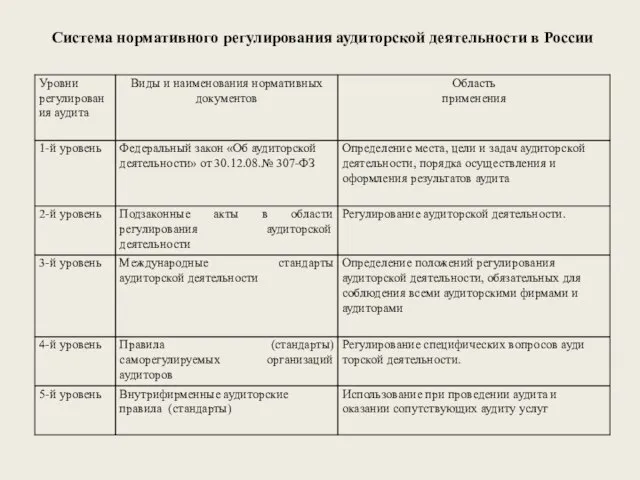

- 8. Система нормативного регулирования аудиторской деятельности в России

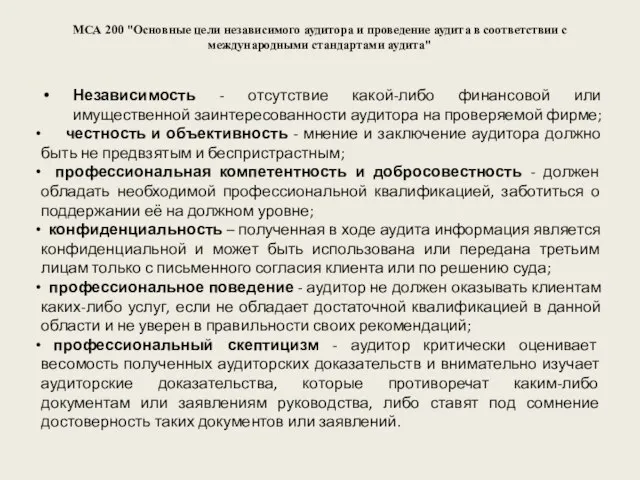

- 9. МСА 200 "Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита" Независимость

- 10. Основные принципы проведения аудита Определение объёма аудита. Планирование аудита. Оценка систем бухгалтерского учёта и внутреннего контроля.

- 11. Классификация международных стандартов аудита

- 12. Источники информации и аудиторские процедуры на стадии предварительного планирования

- 13. Источники информации и аудиторские процедуры на стадии предварительного планирования

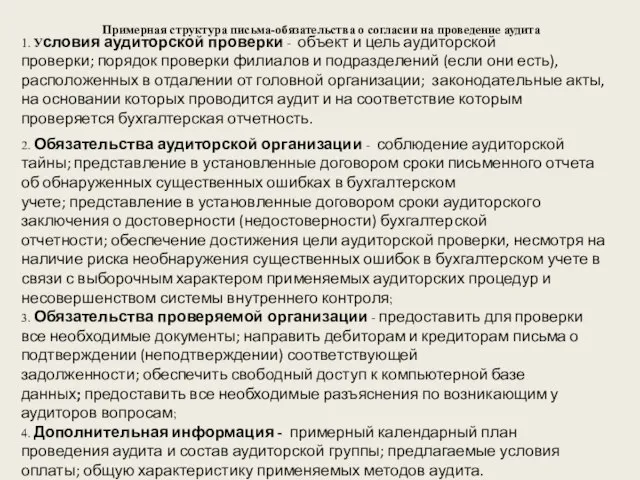

- 14. Примерная структура письма-обязательства о согласии на проведение аудита 1. Условия аудиторской проверки - объект и цель

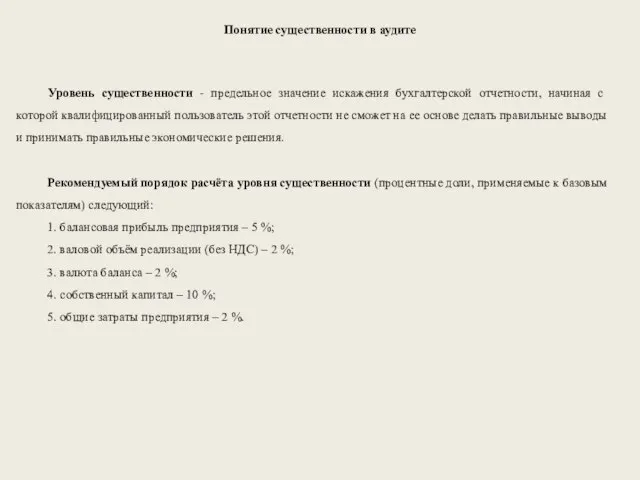

- 15. Понятие существенности в аудите Уровень существенности - предельное значение искажения бухгалтерской отчетности, начиная с которой квалифицированный

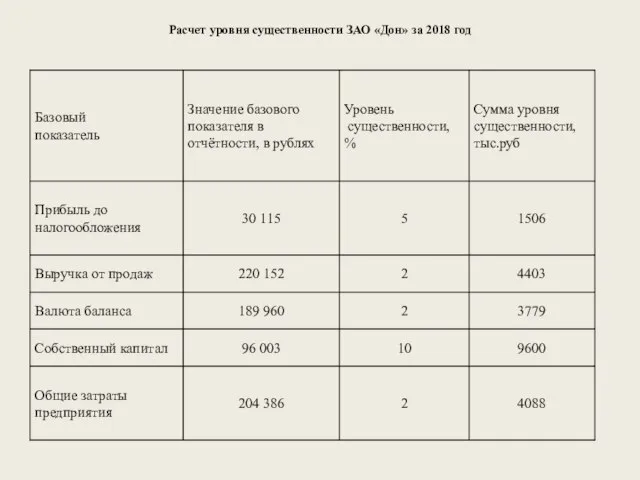

- 16. Расчет уровня существенности ЗАО «Дон» за 2018 год

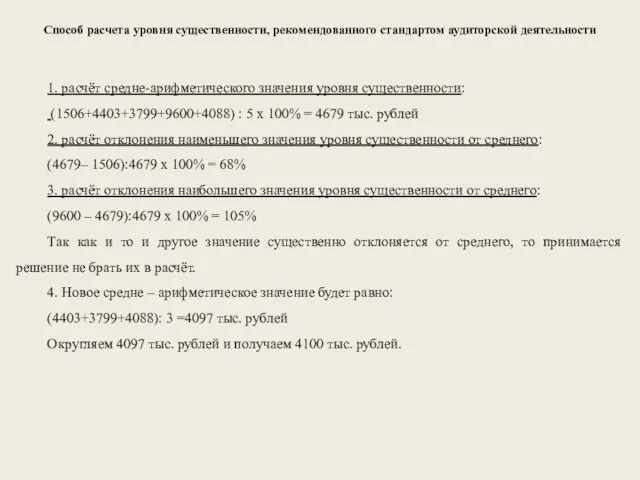

- 17. Способ расчета уровня существенности, рекомендованного стандартом аудиторской деятельности 1. расчёт средне-арифметического значения уровня существенности: (1506+4403+3799+9600+4088) :

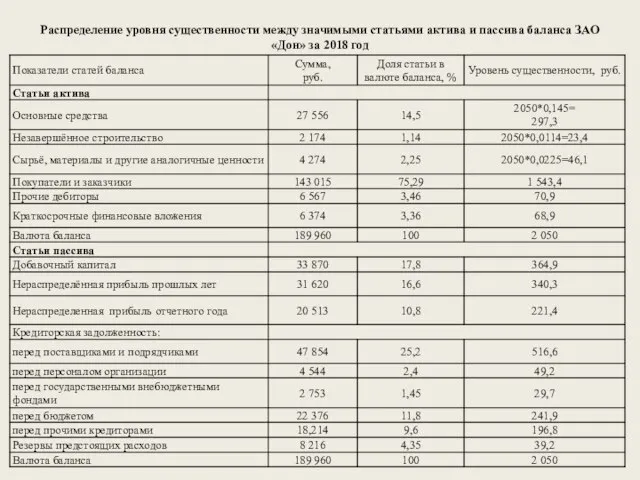

- 18. Распределение уровня существенности между значимыми статьями актива и пассива баланса ЗАО «Дон» за 2018 год

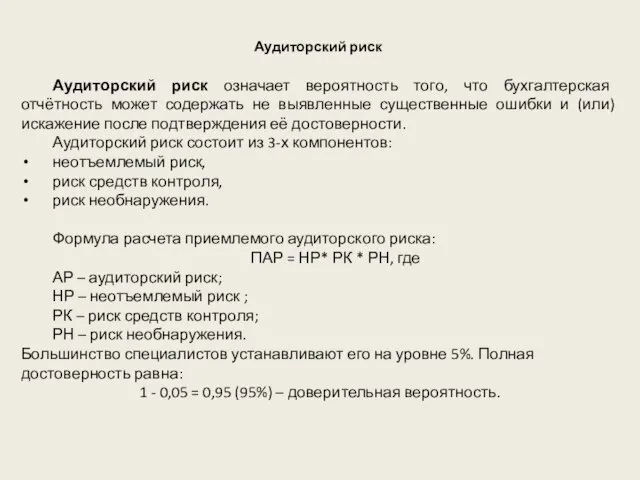

- 19. Аудиторский риск Аудиторский риск означает вероятность того, что бухгалтерская отчётность может содержать не выявленные существенные ошибки

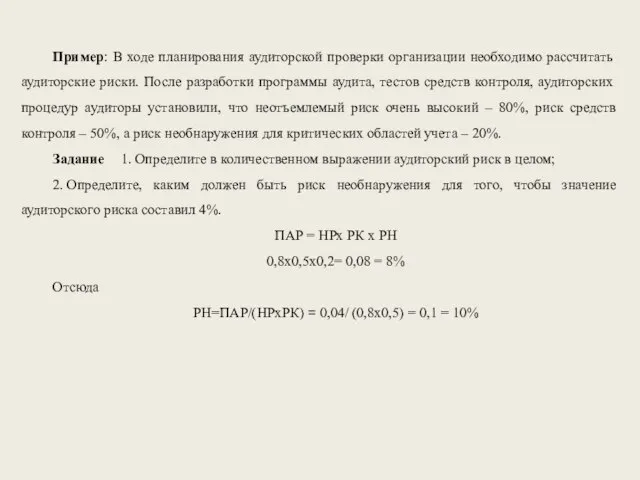

- 20. Пример: В ходе планирования аудиторской проверки организации необходимо рассчитать аудиторские риски. После разработки программы аудита, тестов

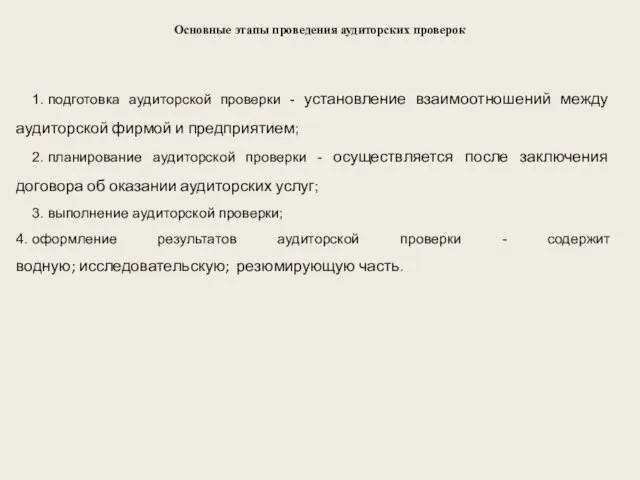

- 21. Основные этапы проведения аудиторских проверок 1. подготовка аудиторской проверки - установление взаимоотношений между аудиторской фирмой и

- 22. Выборочная проверка Выборочная проверка — это вид не сплошного наблюдения и может быть двух видов: на

- 23. Методы выборочной проверки ‑ случайный отбор (может проводиться по таблице случайных чисел); ‑ систематический отбор (предполагает,

- 24. Аудиторские доказательства Аудиторские доказательства — это информация, полученная аудитором при проведении проверки, и результат анализа указанной

- 25. Источники получения аудиторских доказательств 1. первичные документы экономического субъекта и третьих лиц; 2. регистры бухгалтерского учета

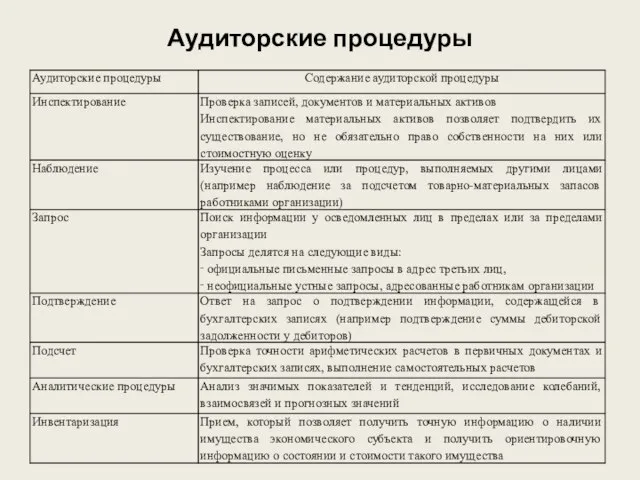

- 26. Аудиторские процедуры

- 27. Виды аудиторских заключений Немодифицированное мнение выражается, если аудитор считает отчетность достоверной во всех существенных отношениях. Модифицированное

- 28. Определение выборки (операции)

- 29. Определение выборки (сальдо)

- 30. Количество элементов выборки можно найти по формуле: Эл = Кп х Кс, где Эл — количество

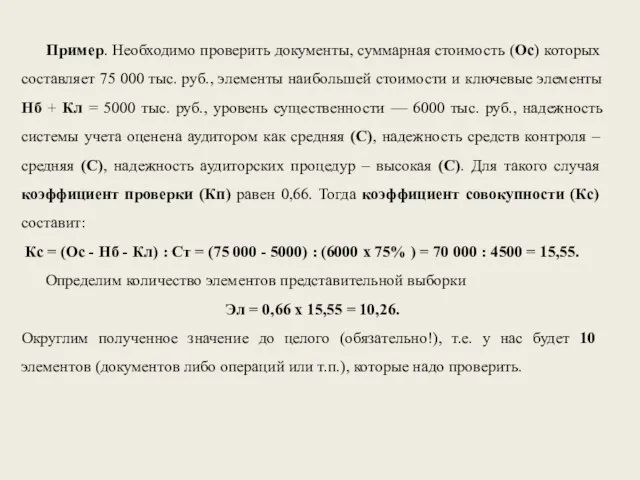

- 31. Пример. Необходимо проверить документы, суммарная стоимость (Ос) которых составляет 75 000 тыс. руб., элементы наибольшей стоимости

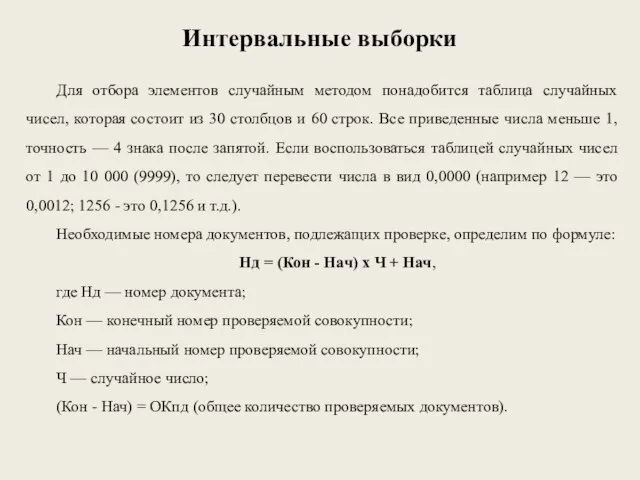

- 32. Интервальные выборки Для отбора элементов случайным методом понадобится таблица случайных чисел, которая состоит из 30 столбцов

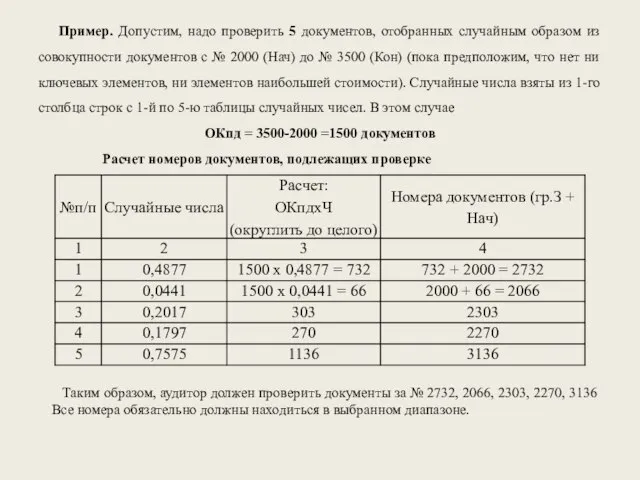

- 33. Пример. Допустим, надо проверить 5 документов, отобранных случайным образом из совокупности документов с № 2000 (Нач)

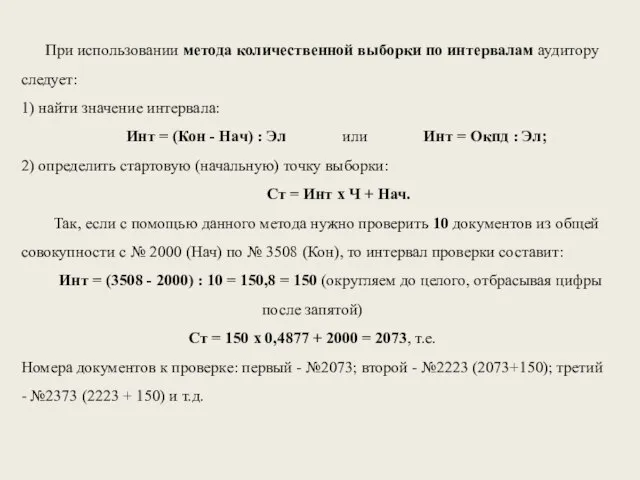

- 34. При использовании метода количественной выборки по интервалам аудитору следует: 1) найти значение интервала: Инт = (Кон

- 35. Интервал денежной выборки можно рассчитать по формуле Инт = Ос : Эл, где Ос — общая

- 37. Скачать презентацию

Задачи аудита

1. Подтверждение достоверности отчетов или констатация их недостоверности

2. Контроль

Задачи аудита 1. Подтверждение достоверности отчетов или констатация их недостоверности 2. Контроль

Принципы аудита

Основные принципы, регулирующие аудит – этические и профессиональные нормы, определяющие

Принципы аудита

Основные принципы, регулирующие аудит – этические и профессиональные нормы, определяющие

Пользователи информации, подтвержденной в процессе аудита

Пользователи информации, подтвержденной в процессе аудита

Организационная структура экономического контроля (контролирующих органов) РФ

государственные контрольно-бюджетные органы, осуществляющие контроль

государственные контрольно-бюджетные органы, осуществляющие контроль

Отличие аудита от других форм экономического контроля

Отличие аудита от других форм экономического контроля

Виды аудита

Виды аудита

Система нормативного регулирования аудиторской деятельности в России

Система нормативного регулирования аудиторской деятельности в России

МСА 200 "Основные цели независимого аудитора и проведение аудита в соответствии

МСА 200 "Основные цели независимого аудитора и проведение аудита в соответствии

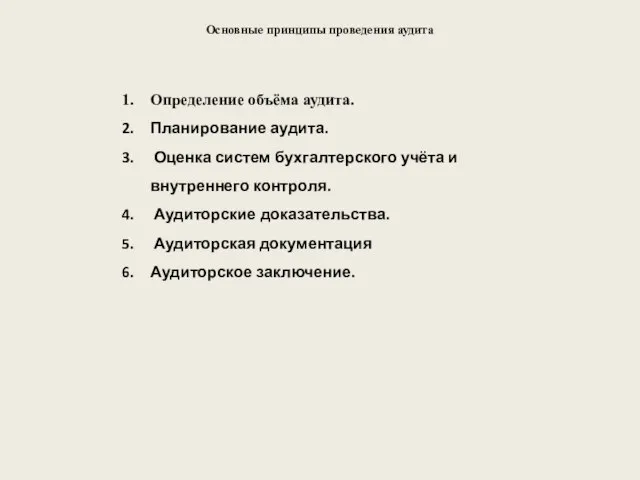

Основные принципы проведения аудита

Определение объёма аудита.

Планирование аудита.

Оценка систем бухгалтерского учёта

Основные принципы проведения аудита

Определение объёма аудита.

Планирование аудита.

Оценка систем бухгалтерского учёта

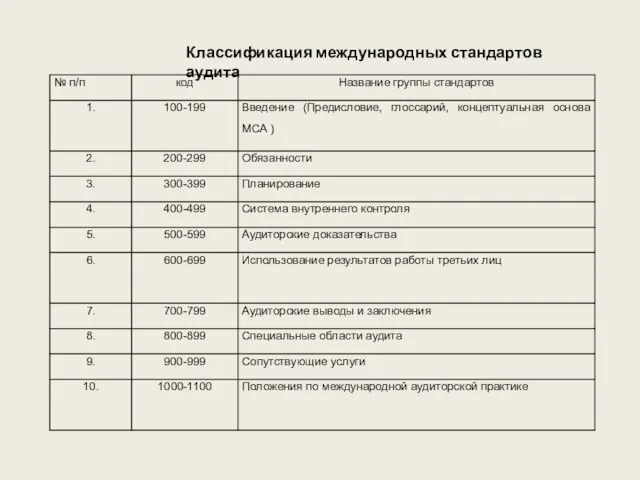

Классификация международных стандартов аудита

Классификация международных стандартов аудита

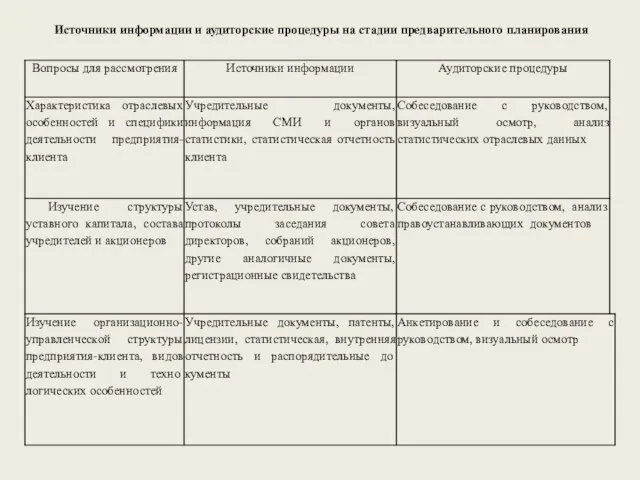

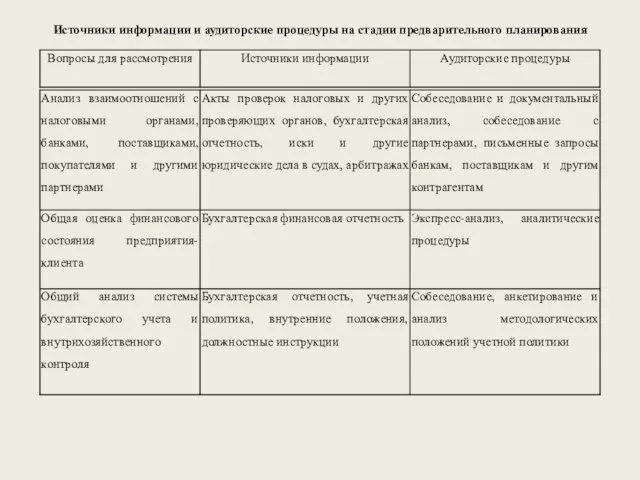

Источники информации и аудиторские процедуры на стадии предварительного планирования

Источники информации и аудиторские процедуры на стадии предварительного планирования

Источники информации и аудиторские процедуры на стадии предварительного планирования

Источники информации и аудиторские процедуры на стадии предварительного планирования

Примерная структура письма-обязательства о согласии на проведение аудита

1. Условия аудиторской проверки -

Примерная структура письма-обязательства о согласии на проведение аудита

1. Условия аудиторской проверки -

Понятие существенности в аудите

Уровень существенности - предельное значение искажения бухгалтерской отчетности,

Понятие существенности в аудите

Уровень существенности - предельное значение искажения бухгалтерской отчетности,

Расчет уровня существенности ЗАО «Дон» за 2018 год

Расчет уровня существенности ЗАО «Дон» за 2018 год

Способ расчета уровня существенности, рекомендованного стандартом аудиторской деятельности

1. расчёт средне-арифметического значения

Способ расчета уровня существенности, рекомендованного стандартом аудиторской деятельности

1. расчёт средне-арифметического значения

Распределение уровня существенности между значимыми статьями актива и пассива баланса ЗАО

Распределение уровня существенности между значимыми статьями актива и пассива баланса ЗАО

Аудиторский риск

Аудиторский риск означает вероятность того, что бухгалтерская отчётность может содержать

Аудиторский риск

Аудиторский риск означает вероятность того, что бухгалтерская отчётность может содержать

Пример: В ходе планирования аудиторской проверки организации необходимо рассчитать аудиторские риски.

Пример: В ходе планирования аудиторской проверки организации необходимо рассчитать аудиторские риски.

Основные этапы проведения аудиторских проверок

1. подготовка аудиторской проверки - установление взаимоотношений между

Основные этапы проведения аудиторских проверок

1. подготовка аудиторской проверки - установление взаимоотношений между

Выборочная проверка

Выборочная проверка — это вид не сплошного наблюдения и может

Выборочная проверка

Выборочная проверка — это вид не сплошного наблюдения и может

Методы выборочной проверки

‑ случайный отбор (может проводиться по таблице случайных чисел);

‑ систематический отбор

Методы выборочной проверки

‑ случайный отбор (может проводиться по таблице случайных чисел);

‑ систематический отбор

Аудиторские доказательства

Аудиторские доказательства — это информация, полученная аудитором при проведении проверки,

Аудиторские доказательства

Аудиторские доказательства — это информация, полученная аудитором при проведении проверки,

Источники получения аудиторских доказательств

1. первичные документы экономического субъекта и третьих лиц;

2. регистры бухгалтерского

Источники получения аудиторских доказательств

1. первичные документы экономического субъекта и третьих лиц;

2. регистры бухгалтерского

Аудиторские процедуры

Аудиторские процедуры

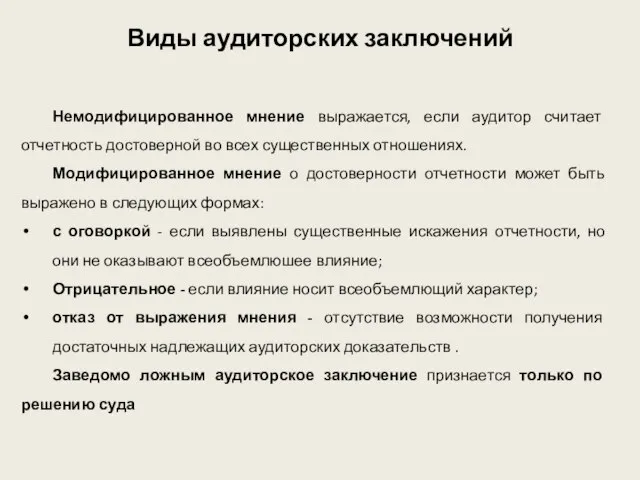

Виды аудиторских заключений

Немодифицированное мнение выражается, если аудитор считает отчетность достоверной во

Виды аудиторских заключений

Немодифицированное мнение выражается, если аудитор считает отчетность достоверной во

Определение выборки (операции)

Определение выборки (операции)

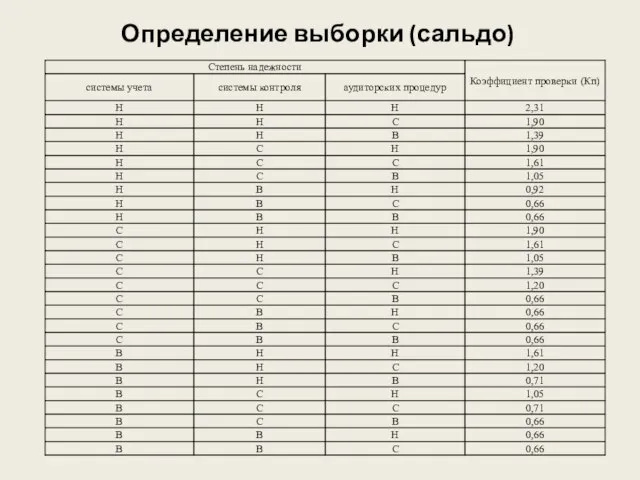

Определение выборки (сальдо)

Определение выборки (сальдо)

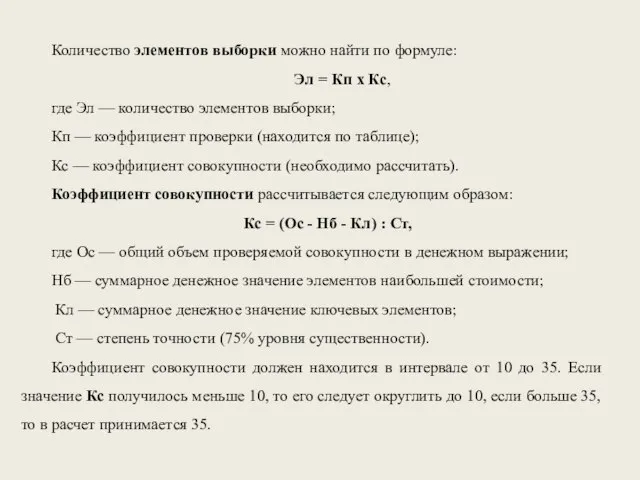

Количество элементов выборки можно найти по формуле:

Эл = Кп х

Количество элементов выборки можно найти по формуле:

Эл = Кп х

Пример. Необходимо проверить документы, суммарная стоимость (Ос) которых составляет 75

Пример. Необходимо проверить документы, суммарная стоимость (Ос) которых составляет 75

Интервальные выборки

Для отбора элементов случайным методом понадобится таблица случайных чисел, которая

Интервальные выборки

Для отбора элементов случайным методом понадобится таблица случайных чисел, которая

Пример. Допустим, надо проверить 5 документов, отобранных случайным образом из

Пример. Допустим, надо проверить 5 документов, отобранных случайным образом из

При использовании метода количественной выборки по интервалам аудитору следует:

1) найти

При использовании метода количественной выборки по интервалам аудитору следует:

1) найти

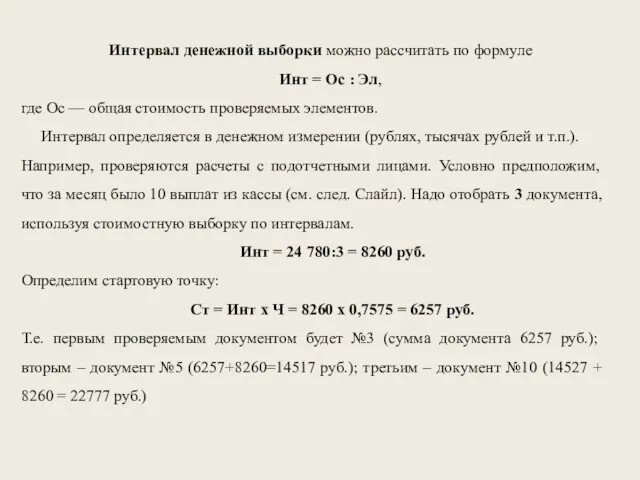

Интервал денежной выборки можно рассчитать по формуле

Инт = Ос

Интервал денежной выборки можно рассчитать по формуле

Инт = Ос

Актуальные проблемы личной финансовой безопасности

Актуальные проблемы личной финансовой безопасности Құрылыстағы өндіріс шығындарының қалыптасуы

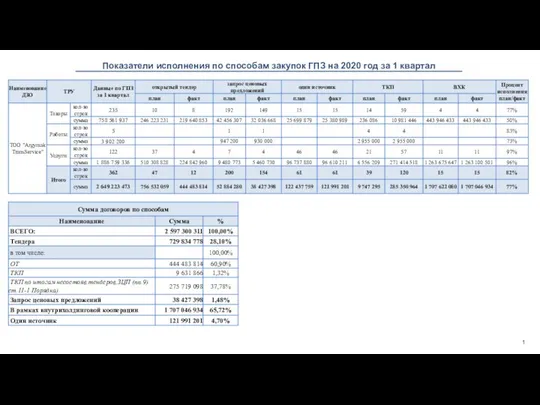

Құрылыстағы өндіріс шығындарының қалыптасуы Показатели исполнения по способам закупок ГПЗ на 2020 год за 1 квартал

Показатели исполнения по способам закупок ГПЗ на 2020 год за 1 квартал Управління місцевими фінансами в Україні

Управління місцевими фінансами в Україні Бизнес - план и оценка эффективности проекта

Бизнес - план и оценка эффективности проекта Финансовые пирамиды 1990-х: причины и последствия

Финансовые пирамиды 1990-х: причины и последствия Финансирование и планирование расходов по культуре и науке

Финансирование и планирование расходов по культуре и науке Управление затратами и прибылью на примере ООО Владон

Управление затратами и прибылью на примере ООО Владон Получение доказательств в аудите

Получение доказательств в аудите Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Финансовая составляющая экономической безопасности предприятия

Финансовая составляющая экономической безопасности предприятия Мероприятия, по совершенствованию управления основными средствами предприятия, на примере ООО Строй-Класс Плюс

Мероприятия, по совершенствованию управления основными средствами предприятия, на примере ООО Строй-Класс Плюс Финансовые ренты

Финансовые ренты Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Учет ЗП 1

Учет ЗП 1 Государственная пошлина. Глава 25.3

Государственная пошлина. Глава 25.3 Основные понятия и вводные положения антикризисного управления

Основные понятия и вводные положения антикризисного управления Аккредитация. Аккредитивная форма расчетов

Аккредитация. Аккредитивная форма расчетов Бюджет для граждан Россошанского муниципального района Воронежской области

Бюджет для граждан Россошанского муниципального района Воронежской области Страхование как способ сокращения финансовых потерь

Страхование как способ сокращения финансовых потерь Активы и пассивы

Активы и пассивы Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) pensionnaya_sitema_norvegii

pensionnaya_sitema_norvegii Ссудный капитал

Ссудный капитал Бюджет для граждан Павловского муниципального района

Бюджет для граждан Павловского муниципального района Оценка нематериальных активов компании

Оценка нематериальных активов компании Бюджет для граждан муниципального района Миякинский район Республики Башкортостан

Бюджет для граждан муниципального района Миякинский район Республики Башкортостан Финансы и деньги: просто о сложном

Финансы и деньги: просто о сложном