- Прибыль предприятия, планирование, распределение и использование

Содержание

- 2. Прибыль организации - это превышение доходов предприятия над его расходами. Экономическая сущность прибыли состоит в том,

- 3. Прибыль как важнейшая рыночная категория выполняет ряд функций: - во-первых, она является критерием и показателем эффективности

- 4. В хозяйственной практике употребляются следующие определения прибыли: - прибыль от продаж; - балансовая прибыль; - бухгалтерская

- 5. Прибыль от продаж рассчитывается как выручка от продаж за вычетом расходов по обычным видам деятельности, включая

- 6. Нераспределенная прибыль рассчитывается как чистая прибыль, уменьшенная на величину дивидендов и отчислений в резервный фонд. Накопленная

- 7. 3.2. Распределение прибыли. Налог на прибыль налогом на прибыль облагается не та прибыль, которая отражает результаты

- 8. Разница между бухгалтерской и налогооблагаемой прибылью состоит из постоянных и временных разниц. Сумма налога, начисленная исходя

- 9. Распределение прибыли, остающейся в распоряжении организации (чистой прибыли) регламентируется внутренними документами (уставом и учетной политикой организации).

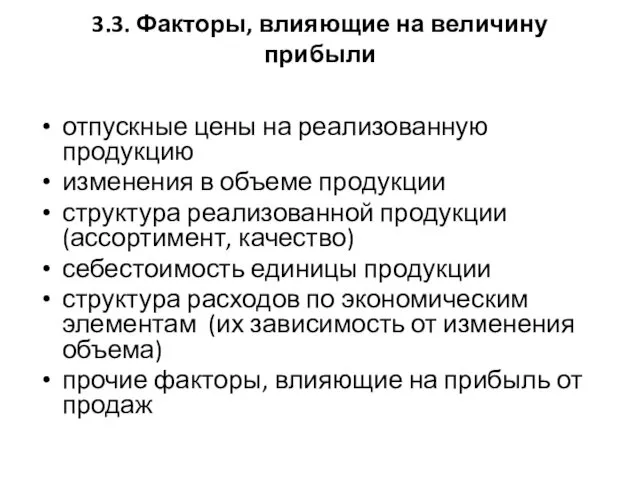

- 10. 3.3. Факторы, влияющие на величину прибыли отпускные цены на реализованную продукцию изменения в объеме продукции структура

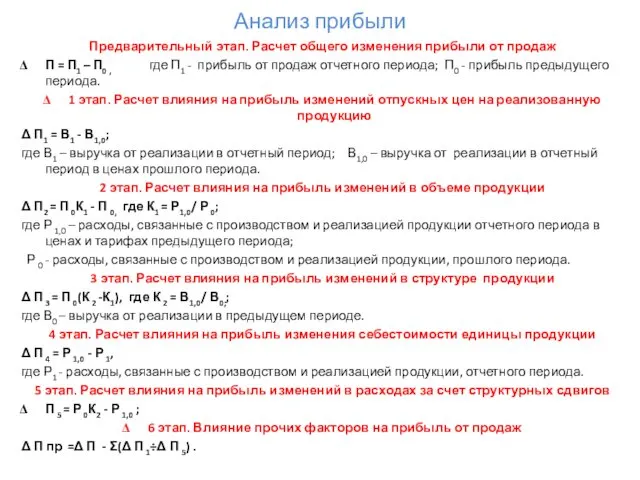

- 11. Анализ прибыли Предварительный этап. Расчет общего изменения прибыли от продаж П = П1 – П0 ,

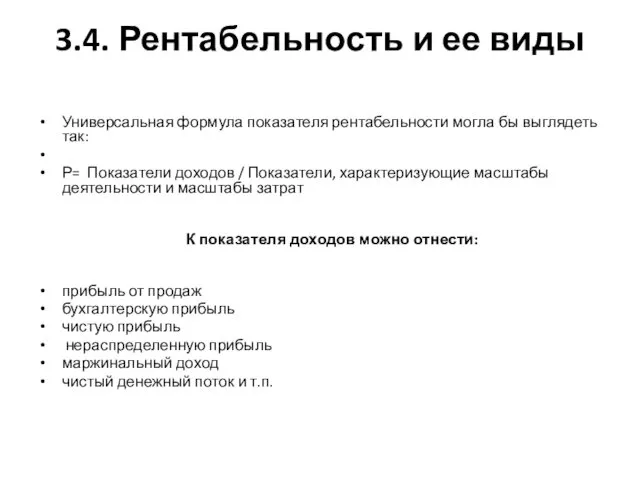

- 12. 3.4. Рентабельность и ее виды Универсальная формула показателя рентабельности могла бы выглядеть так: Р= Показатели доходов

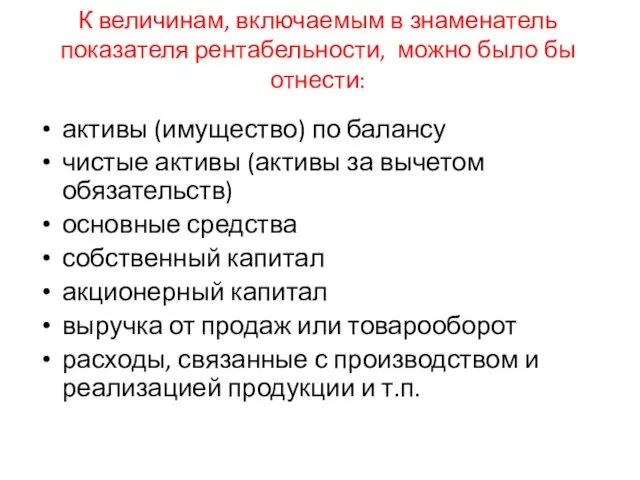

- 13. К величинам, включаемым в знаменатель показателя рентабельности, можно было бы отнести: активы (имущество) по балансу чистые

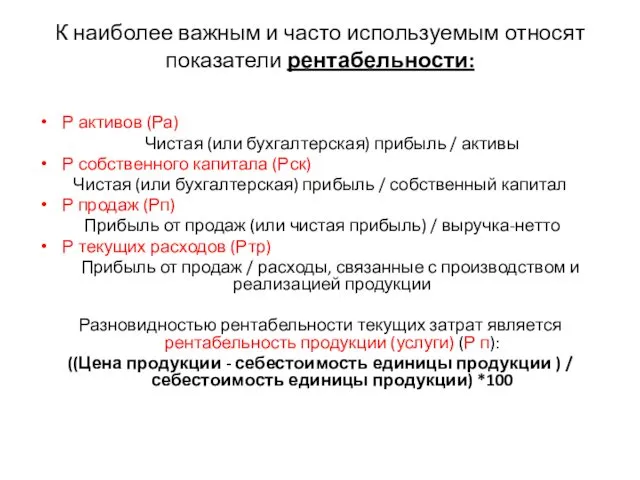

- 14. К наиболее важным и часто используемым относят показатели рентабельности: Р активов (Ра) Чистая (или бухгалтерская) прибыль

- 15. 3.5. Планирование прибыли Прибыль от продаж может быть определена тремя методами; 1) методом прямого (поассортиментного) расчета;

- 16. Метод прямого расчета применяется при небольшом ассортименте продукции и при условии планирования себестоимости продукции по каждому

- 17. 3.6. Дивидендная политика. Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: Прибыль, остающаяся в

- 18. Методы распределения прибыли: Бесфондовый Фондовый Бесфондовый метод чаще всего используют малые организации. Фондовый метод использования прибыли

- 19. Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы распределения прибыли на дивиденд (НРД).

- 20. Прибыль Реинвестирование Дивиденды ВТП НРд

- 21. Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС). Часть этой рентабельности предприятие должно

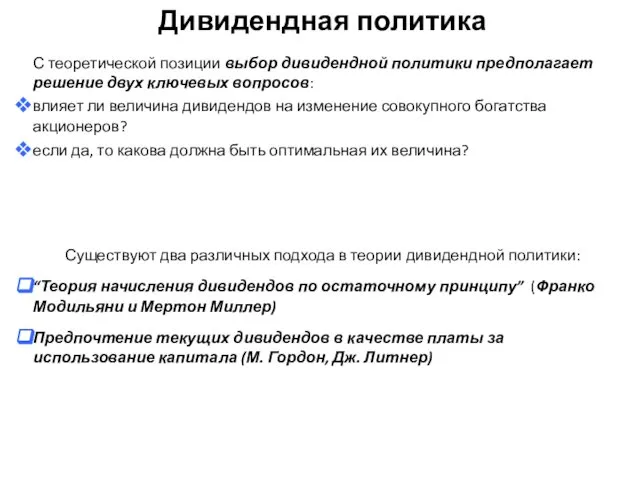

- 22. С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на

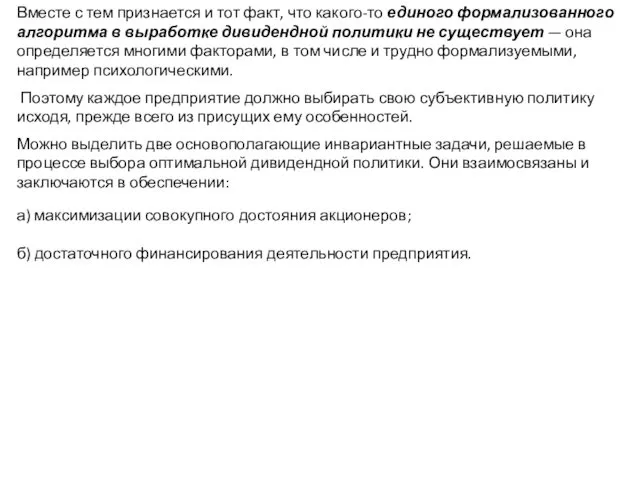

- 23. Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма в выработке дивидендной политики

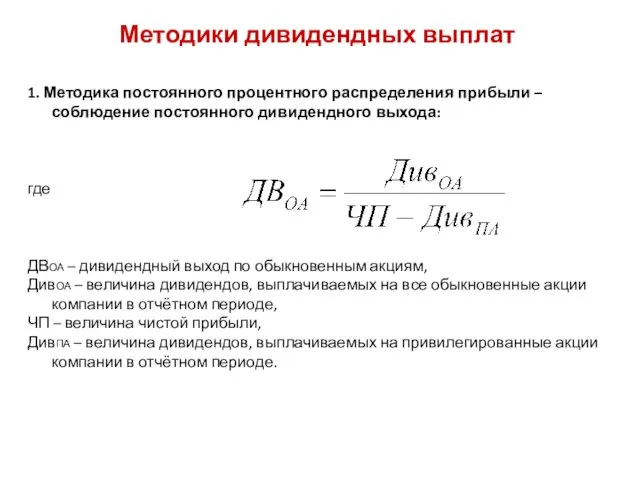

- 24. Методики дивидендных выплат 1. Методика постоянного процентного распределения прибыли – соблюдение постоянного дивидендного выхода: где ДВОА

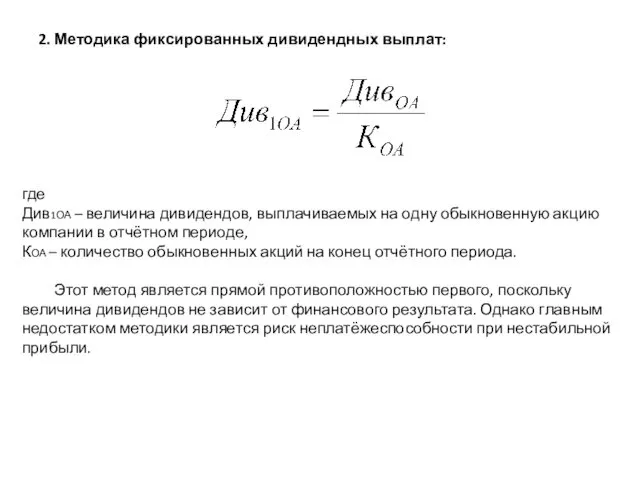

- 25. 2. Методика фиксированных дивидендных выплат: где Див1ОА – величина дивидендов, выплачиваемых на одну обыкновенную акцию компании

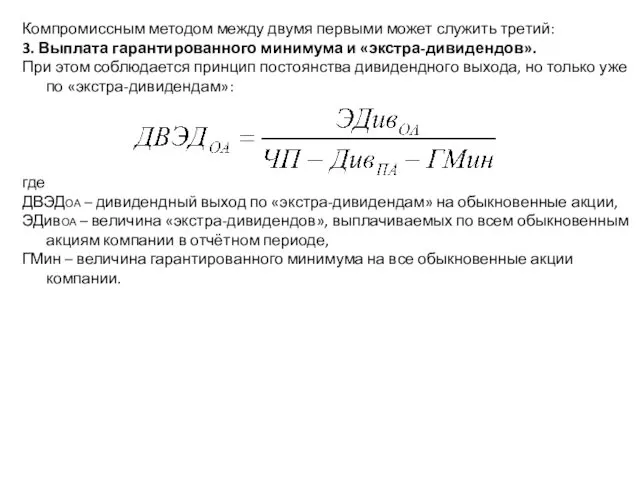

- 26. Компромиссным методом между двумя первыми может служить третий: 3. Выплата гарантированного минимума и «экстра-дивидендов». При этом

- 27. Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой эффективностью экономической деятельности и рациональным

- 28. В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты налога и процентов за кредит

- 29. Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

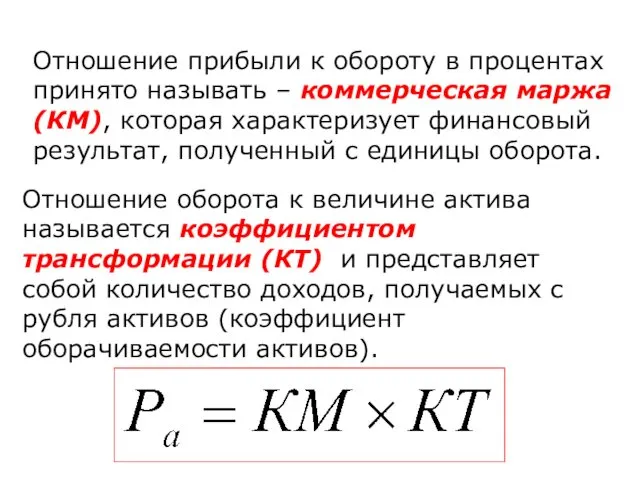

- 30. Отношение прибыли к обороту в процентах принято называть – коммерческая маржа (КМ), которая характеризует финансовый результат,

- 31. На коммерческую маржу влияют: ценовая политика; объём и структура затрат. На коэффициент трансформации оказывают воздействие: отраслевые

- 32. Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (Рск) – финансовую рентабельность, которая характеризует доходность предприятия

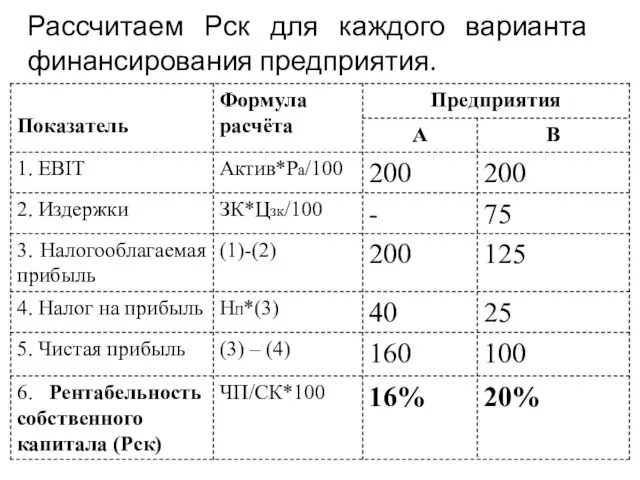

- 33. Пример: Два предприятия производят продукцию с Ра = 20%. Ставка налога на прибыль НП = 0,20

- 34. Рассчитаем Рск для каждого варианта финансирования предприятия.

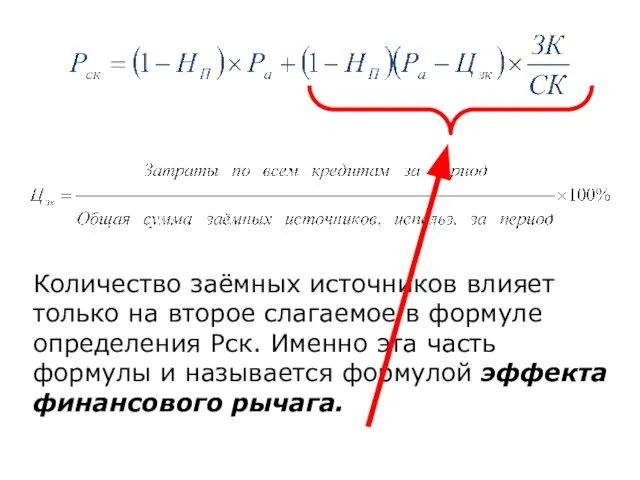

- 35. Количество заёмных источников влияет только на второе слагаемое в формуле определения Рск. Именно эта часть формулы

- 36. Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на

- 37. Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников, расчёту допустимых условий кредитования. С

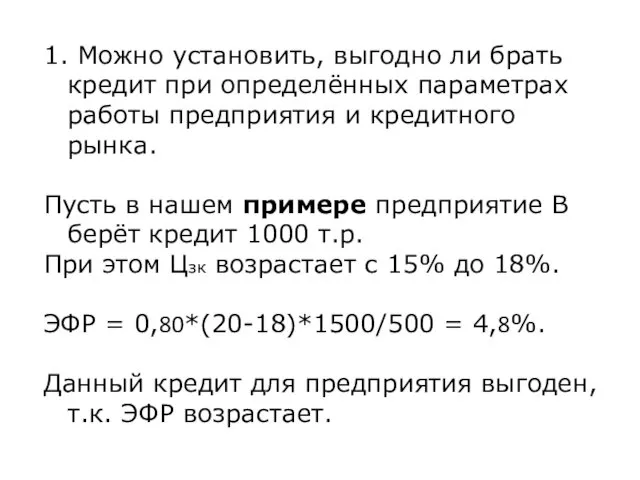

- 38. 1. Можно установить, выгодно ли брать кредит при определённых параметрах работы предприятия и кредитного рынка. Пусть

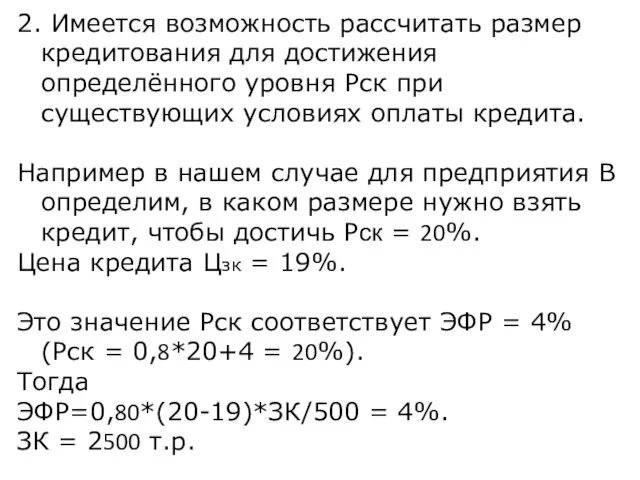

- 39. 2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня Рск при существующих условиях оплаты кредита.

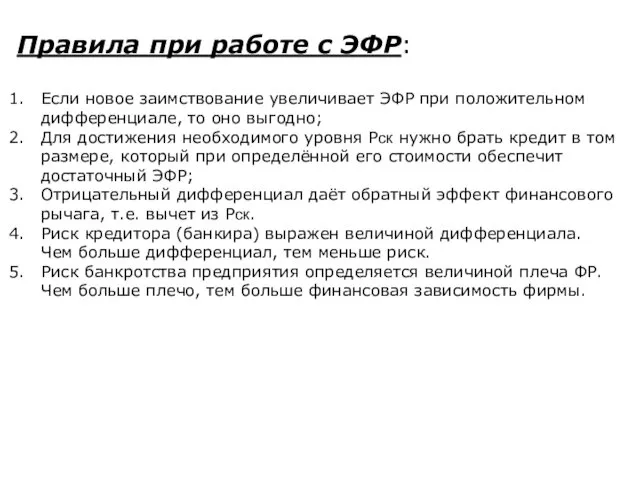

- 40. Правила при работе с ЭФР: Если новое заимствование увеличивает ЭФР при положительном дифференциале, то оно выгодно;

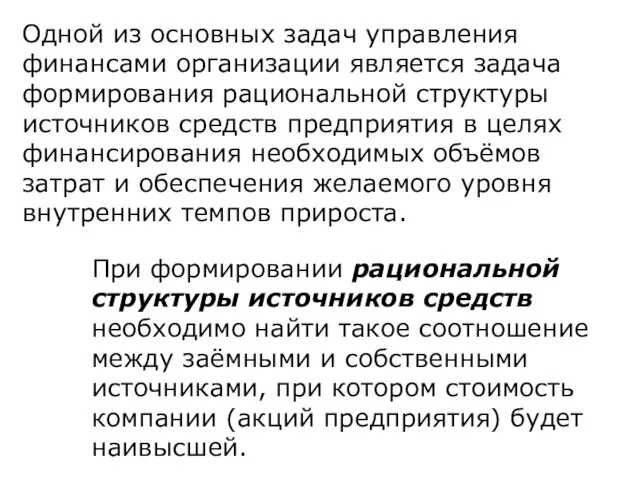

- 41. Одной из основных задач управления финансами организации является задача формирования рациональной структуры источников средств предприятия в

- 42. Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную выгоду в размере ЭФР, а

- 43. Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных, так и заёмных источников финансирования.

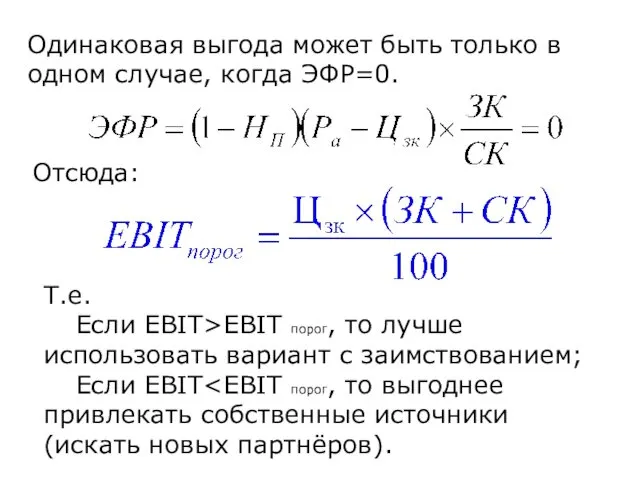

- 44. Одинаковая выгода может быть только в одном случае, когда ЭФР=0. Отсюда: Т.е. Если EBIT>EBIT порог, то

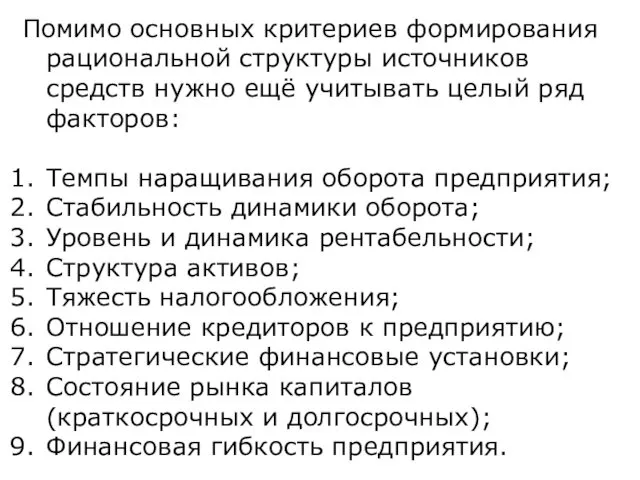

- 45. Помимо основных критериев формирования рациональной структуры источников средств нужно ещё учитывать целый ряд факторов: Темпы наращивания

- 47. Скачать презентацию

Прибыль организации - это превышение доходов предприятия над его расходами.

Экономическая

Прибыль организации - это превышение доходов предприятия над его расходами.

Экономическая

Прибыль как важнейшая рыночная категория выполняет ряд функций:

- во-первых, она

Прибыль как важнейшая рыночная категория выполняет ряд функций:

- во-первых, она

В хозяйственной практике употребляются следующие определения прибыли:

- прибыль от продаж;

- балансовая

В хозяйственной практике употребляются следующие определения прибыли:

- прибыль от продаж;

- балансовая

Прибыль от продаж рассчитывается как выручка от продаж за вычетом расходов

Прибыль от продаж рассчитывается как выручка от продаж за вычетом расходов

Нераспределенная прибыль рассчитывается как чистая прибыль, уменьшенная на величину дивидендов и

Нераспределенная прибыль рассчитывается как чистая прибыль, уменьшенная на величину дивидендов и

3.2. Распределение прибыли. Налог на прибыль

налогом на прибыль облагается не та

3.2. Распределение прибыли. Налог на прибыль

налогом на прибыль облагается не та

Разница между бухгалтерской и налогооблагаемой прибылью состоит из постоянных и временных

Разница между бухгалтерской и налогооблагаемой прибылью состоит из постоянных и временных

Распределение прибыли, остающейся в распоряжении организации (чистой прибыли) регламентируется внутренними документами

Распределение прибыли, остающейся в распоряжении организации (чистой прибыли) регламентируется внутренними документами

3.3. Факторы, влияющие на величину прибыли

отпускные цены на реализованную продукцию

изменения в

3.3. Факторы, влияющие на величину прибыли

отпускные цены на реализованную продукцию

изменения в

Анализ прибыли

Предварительный этап. Расчет общего изменения прибыли от продаж

П = П1

Анализ прибыли

Предварительный этап. Расчет общего изменения прибыли от продаж

П = П1

3.4. Рентабельность и ее виды

Универсальная формула показателя рентабельности могла бы выглядеть

3.4. Рентабельность и ее виды

Универсальная формула показателя рентабельности могла бы выглядеть

К величинам, включаемым в знаменатель показателя рентабельности, можно было бы отнести:

активы

К величинам, включаемым в знаменатель показателя рентабельности, можно было бы отнести:

активы

К наиболее важным и часто используемым относят показатели рентабельности:

Р активов (Ра)

К наиболее важным и часто используемым относят показатели рентабельности:

Р активов (Ра)

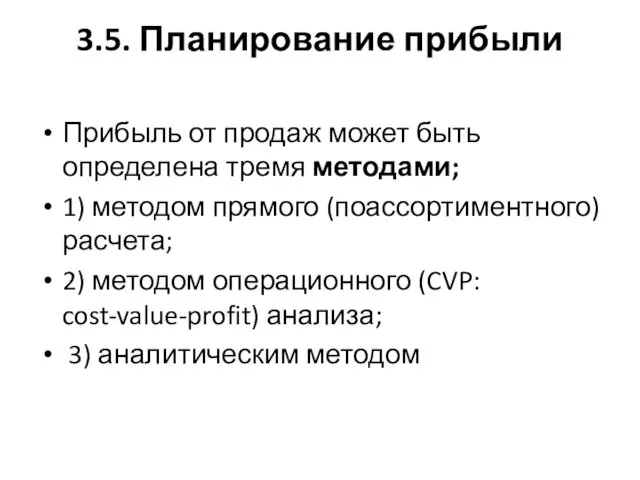

3.5. Планирование прибыли

Прибыль от продаж может быть определена тремя методами;

1) методом

3.5. Планирование прибыли

Прибыль от продаж может быть определена тремя методами;

1) методом

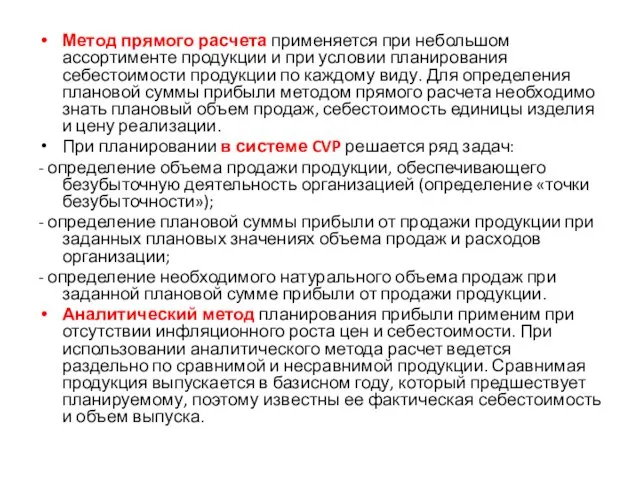

Метод прямого расчета применяется при небольшом ассортименте продукции и при условии

Метод прямого расчета применяется при небольшом ассортименте продукции и при условии

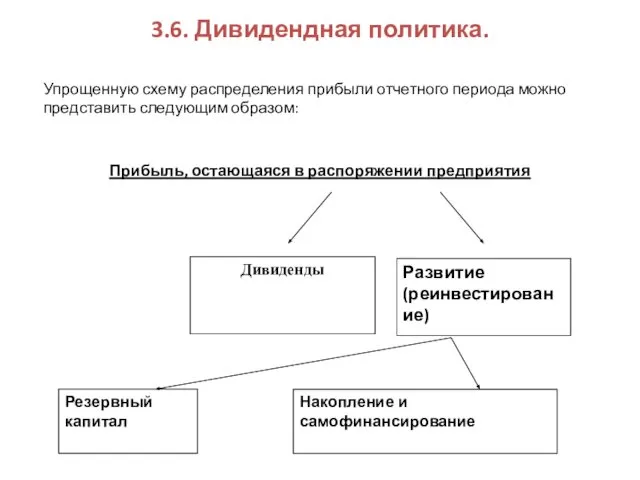

3.6. Дивидендная политика.

Упрощенную схему распределения прибыли отчетного периода можно представить

3.6. Дивидендная политика.

Упрощенную схему распределения прибыли отчетного периода можно представить

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы

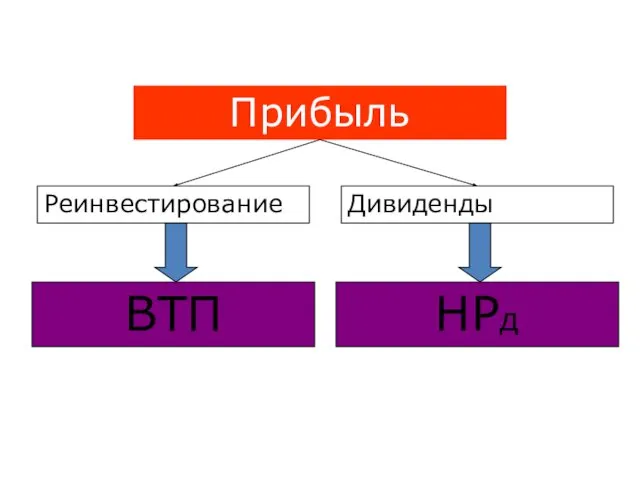

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

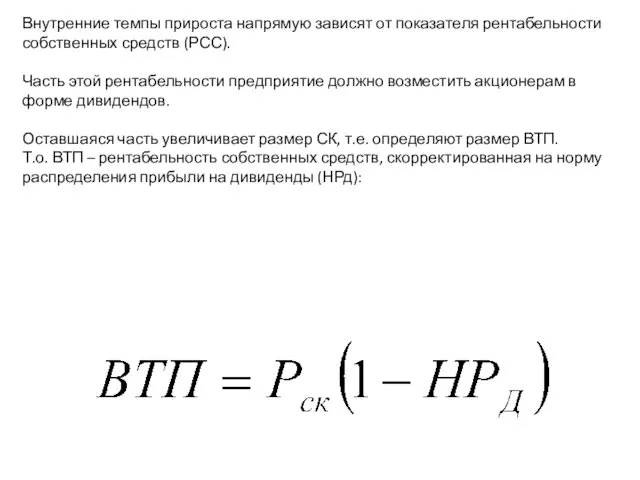

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет

Вместе с тем признается и тот факт, что какого-то единого формализованного

Вместе с тем признается и тот факт, что какого-то единого формализованного

Методики дивидендных выплат

1. Методика постоянного процентного распределения прибыли – соблюдение

Методики дивидендных выплат

1. Методика постоянного процентного распределения прибыли – соблюдение

2. Методика фиксированных дивидендных выплат:

где

Див1ОА – величина дивидендов, выплачиваемых на

2. Методика фиксированных дивидендных выплат:

где

Див1ОА – величина дивидендов, выплачиваемых на

Компромиссным методом между двумя первыми может служить третий:

3. Выплата гарантированного

Компромиссным методом между двумя первыми может служить третий:

3. Выплата гарантированного

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой

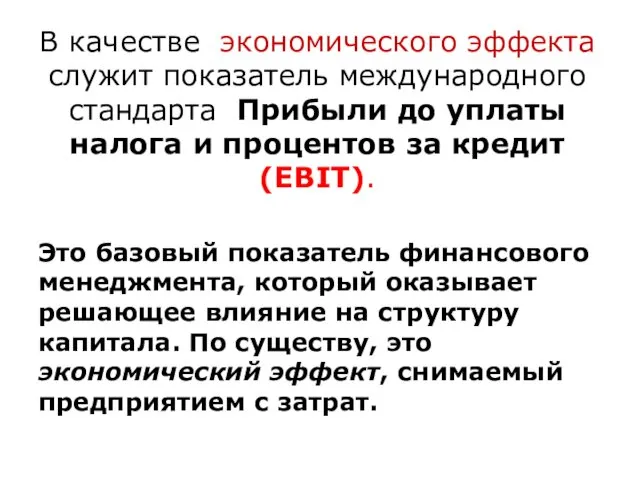

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты

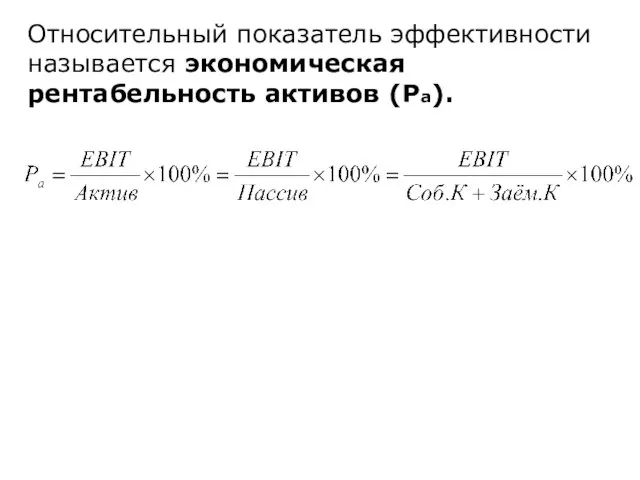

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа

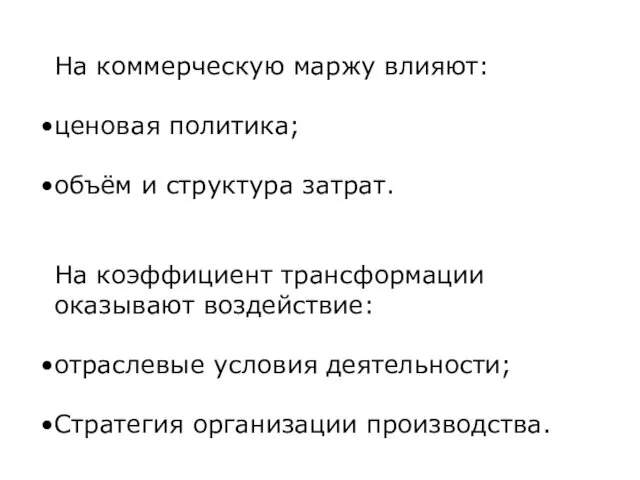

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (Рск) – финансовую

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (Рск) – финансовую

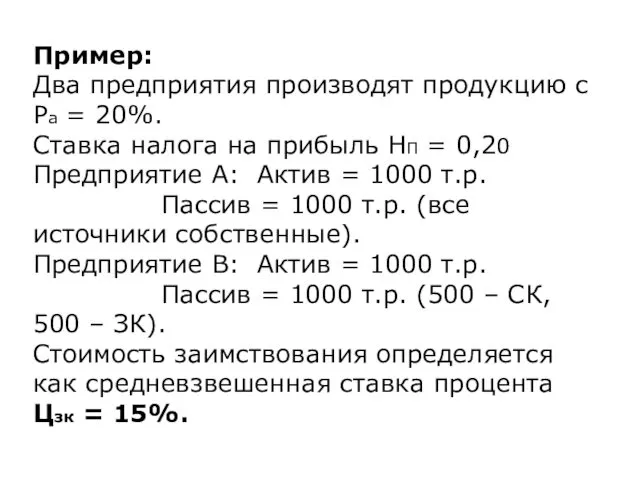

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль

Рассчитаем Рск для каждого варианта финансирования предприятия.

Рассчитаем Рск для каждого варианта финансирования предприятия.

Количество заёмных источников влияет только на второе слагаемое в формуле определения

Количество заёмных источников влияет только на второе слагаемое в формуле определения

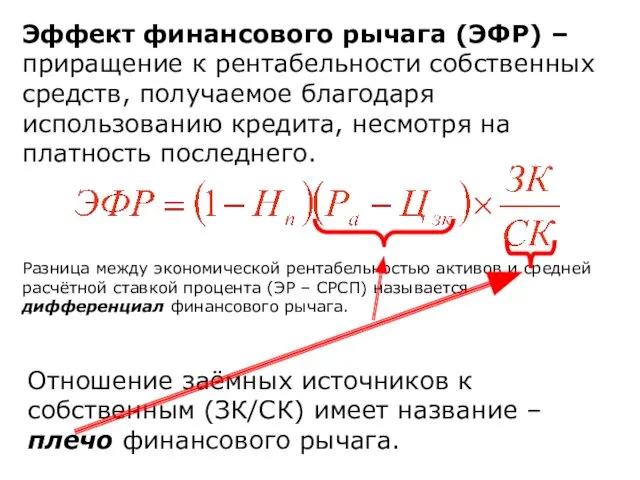

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников,

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников,

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня Рск

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня Рск

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном

Одной из основных задач управления финансами организации является задача формирования рациональной

Одной из основных задач управления финансами организации является задача формирования рациональной

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных,

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных,

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Помимо основных критериев формирования рациональной структуры источников средств нужно ещё учитывать

Помимо основных критериев формирования рациональной структуры источников средств нужно ещё учитывать

Камеральная налоговая проверка, пути её совершенствования на примере налога на доходы физических лиц

Камеральная налоговая проверка, пути её совершенствования на примере налога на доходы физических лиц Вебинар. Кредитная история

Вебинар. Кредитная история Размеры пособия по безработице

Размеры пособия по безработице Достойная пенсия в Банке Санкт-Петербург

Достойная пенсия в Банке Санкт-Петербург Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит

Образовательные траектории и дисциплины по выбору по профилю Финансы и кредит ВКР: Банковский процент по кредитам и доходность кредитных операций

ВКР: Банковский процент по кредитам и доходность кредитных операций Упрощённая система перехода налогообложения

Упрощённая система перехода налогообложения Стратегическое управление кредитной организацией

Стратегическое управление кредитной организацией Региональный ресурсный центр

Региональный ресурсный центр Оподаткування в підприємницькій діяльності

Оподаткування в підприємницькій діяльності Производные процентные расчеты. Средние ставки

Производные процентные расчеты. Средние ставки Корпоративные финансы

Корпоративные финансы Себестоимость: понятие, классификация затрат, пути снижения

Себестоимость: понятие, классификация затрат, пути снижения Показатели компании Евросеть

Показатели компании Евросеть Определение инвестиционного проекта. Виды инвестиционных проектов

Определение инвестиционного проекта. Виды инвестиционных проектов Показатели эффективности инвестиционного проекта

Показатели эффективности инвестиционного проекта Международная финансовая система

Международная финансовая система Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов

Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов Оценка кредитоспособности заёмщика

Оценка кредитоспособности заёмщика Основы законодательства о закупках

Основы законодательства о закупках Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14)

Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14) Пути оптимизации расходов местного бюджета г. Якутск

Пути оптимизации расходов местного бюджета г. Якутск Фінансова, бюджетна та економічна оцінка ефективності інвестування

Фінансова, бюджетна та економічна оцінка ефективності інвестування Бюджет. Бюджетная система Российской Федерации

Бюджет. Бюджетная система Российской Федерации Денежно - кредитная политика

Денежно - кредитная политика Статистика цен и инфляции

Статистика цен и инфляции Деньги – польза!?

Деньги – польза!? Отчёт по преддипломной практике. Организационно-экономическая характеристика банка

Отчёт по преддипломной практике. Организационно-экономическая характеристика банка