- Корпоративные финансы

Содержание

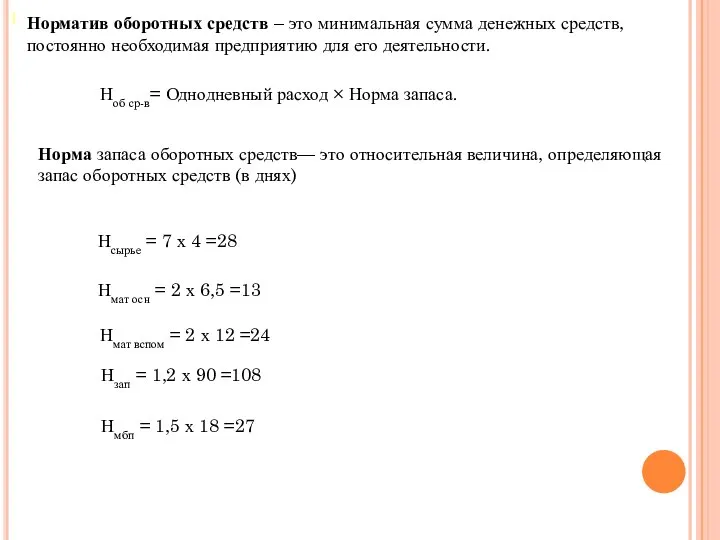

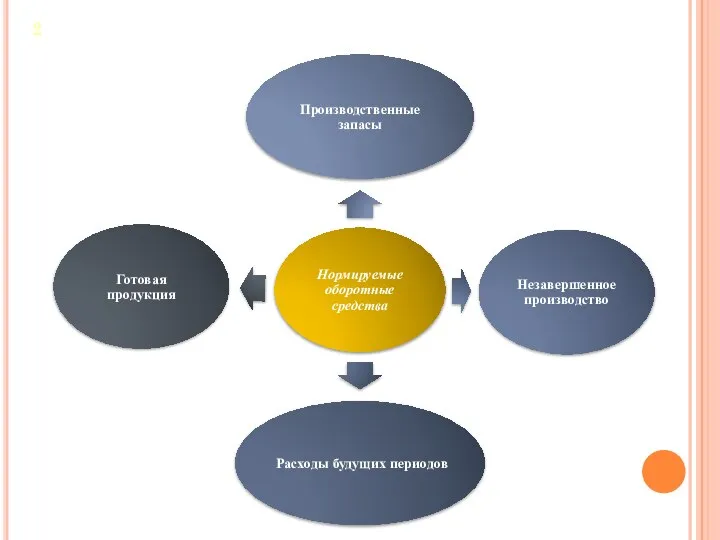

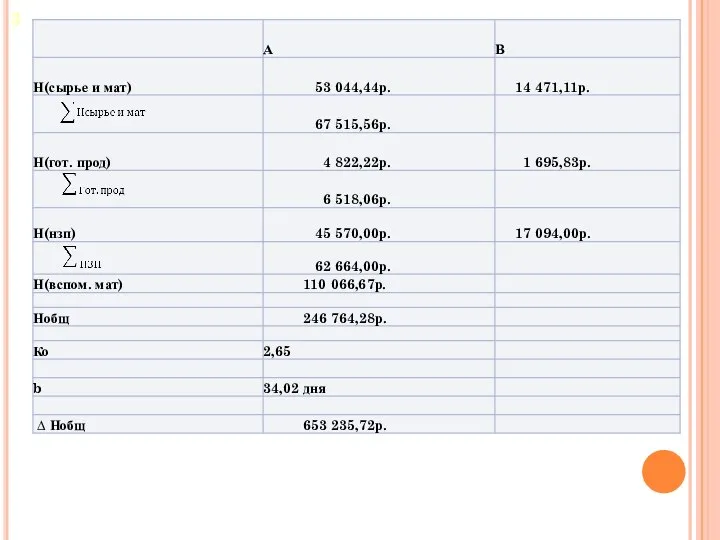

- 2. Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию для его деятельности. Ноб

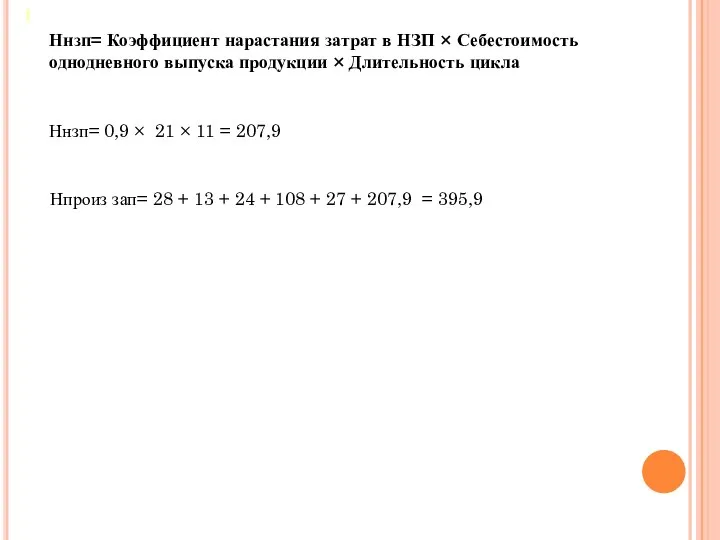

- 3. Ннзп= Коэффициент нарастания затрат в НЗП × Себестоимость однодневного выпуска продукции × Длительность цикла Ннзп= 0,9

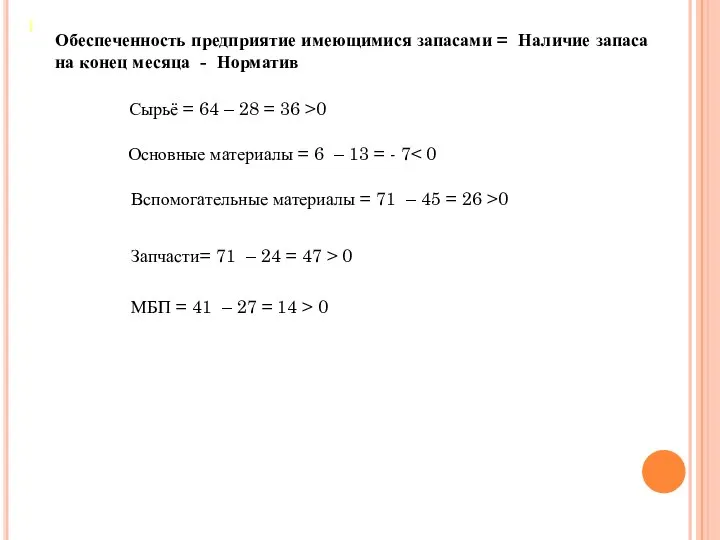

- 4. Обеспеченность предприятие имеющимися запасами = Наличие запаса на конец месяца - Норматив Сырьё = 64 –

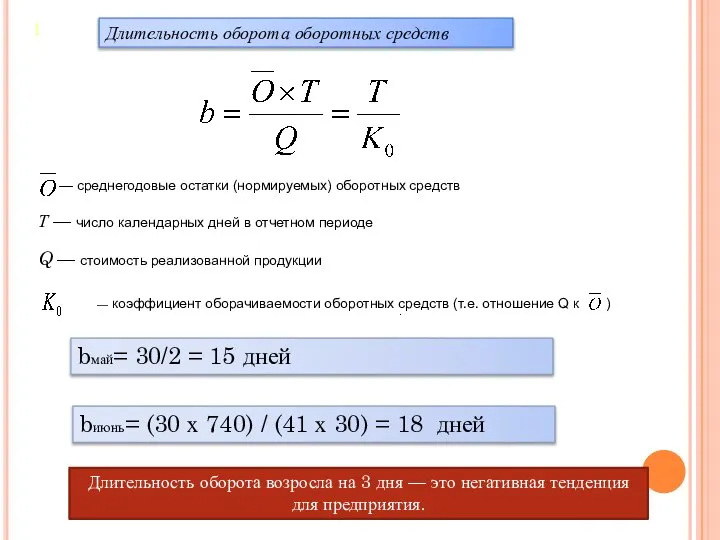

- 5. Длительность оборота оборотных средств . — среднегодовые остатки (нормируемых) оборотных средств Т — число календарных дней

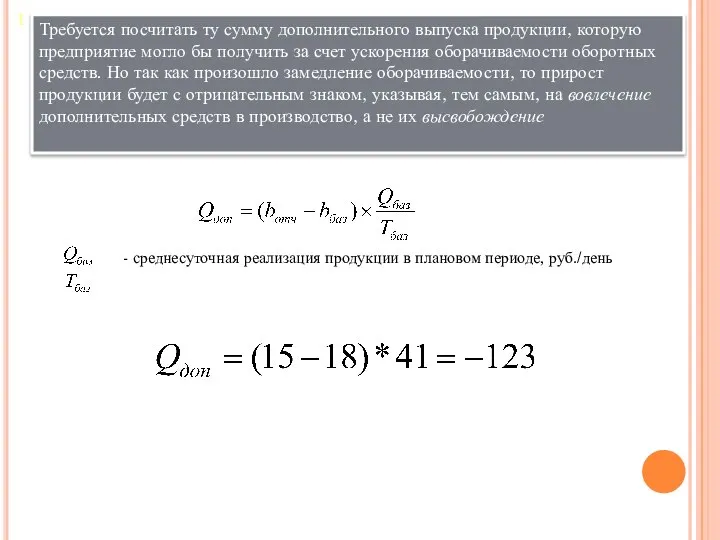

- 6. Требуется посчитать ту сумму дополнительного выпуска продукции, которую предприятие могло бы получить за счет ускорения оборачиваемости

- 7. 2

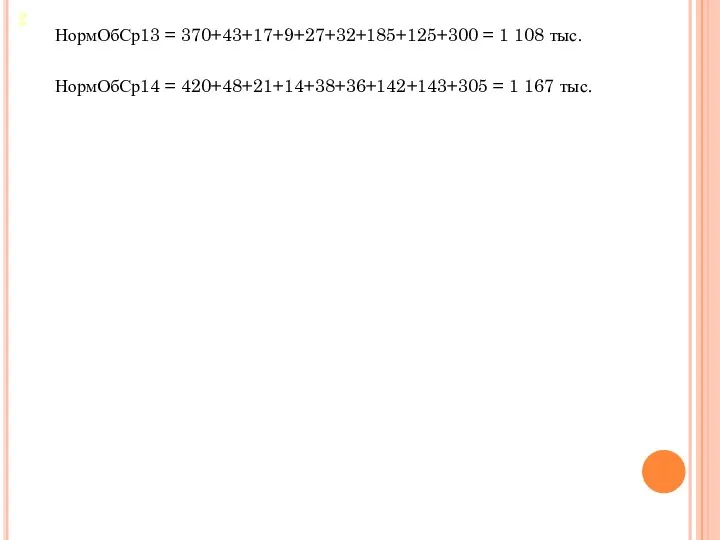

- 8. НормОбСр13 = 370+43+17+9+27+32+185+125+300 = 1 108 тыс. НормОбСр14 = 420+48+21+14+38+36+142+143+305 = 1 167 тыс. 2

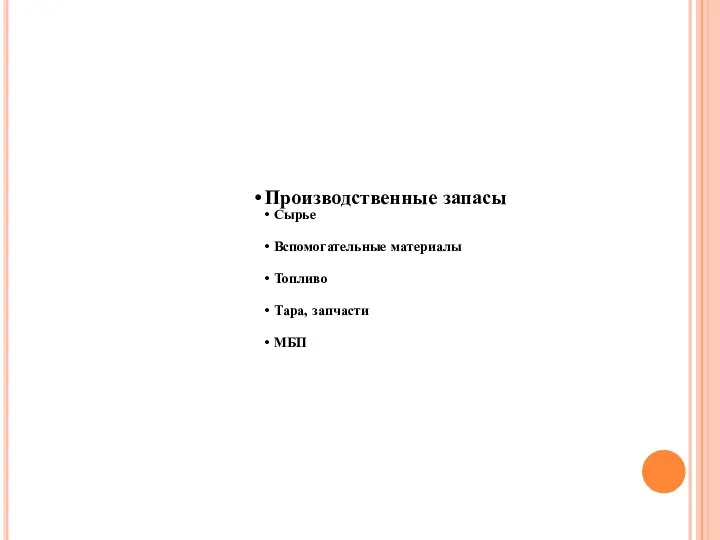

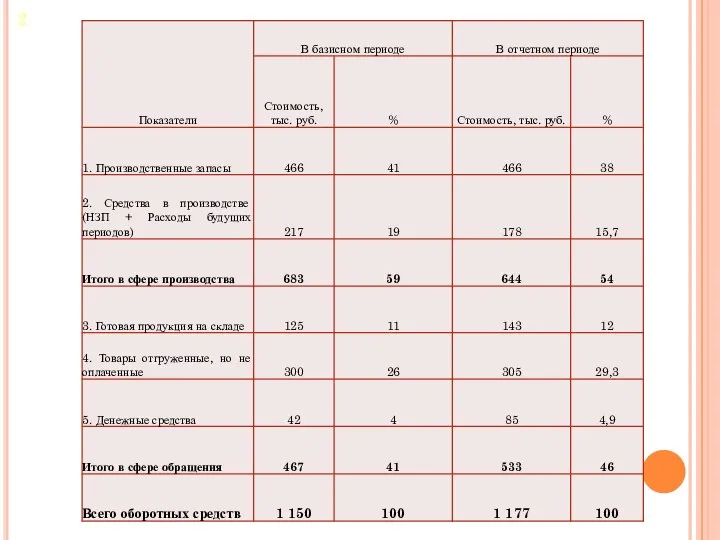

- 9. Производственные запасы Сырье Вспомогательные материалы Топливо Тара, запчасти МБП

- 10. 2 Sпр зап13= 370+43+17+9+27 = 466 Sпр зап14 = 420+48+21+14+38 = 541 Сверхнормативные остатки = 1

- 11. 2

- 12. Относительная экономия оборотных средств 2 — нормируемые оборотные средства в базисном и отчетном году соответственно —

- 13. 2

- 14. Коэффициент оборачиваемости Q — стоимость реализованной продукции — нормируемые оборотные средства Коэффициент закрепления Скорость оборота оборотных

- 15. Коэффициент оборачиваемости Коэффициент закрепления Скорость оборота оборотных средств 2

- 16. 3

- 17. 4 Структура основных фондов — это соотношение стоимости различных групп основных средств в общей их стоимости

- 18. 4 При анализе структуры необходимо отметить, что доля зданий практически осталась на том же уровне, доля

- 19. 4 К активной части основных средств относят те фонды, которые непосредственно участвуют в превращении предметов труда

- 20. 4 Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции к среднегодовой стоимости основных

- 21. 4 Фондоемкость — это показатель, обратный фондоотдаче Фондоемкость показывает, сколько копеек основных средств содержится в каждом

- 22. 4 Норма амортизации и размер годовых амортизационных отчислений Ликвидационная стоимость оборудования не дана, норма амортизации при

- 23. 4 Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств.

- 24. Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной численности работников на предприятии. 4

- 25. Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции фактически по сравнению с планируемыми

- 26. 4 В данном примере прирост продукции за счет интенсивного фактора – 22,79 млн. руб., за счет

- 27. 4 Рост фондоотдачи с 1,76 руб. до 2,04 Предприятие более эффективно вкладывало средства в основные средства,

- 28. 5 Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за определенный период ОПФ к

- 29. Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период основных средств в их стоимости

- 30. Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том, что оба предприятия схожи по

- 31. Фондоотдача Sсредн=Sнач + – У обоих предприятий довольно низкая фондоотдача, с каждого рубля ОПФ они снимают

- 32. Рентабельность ОПФ Сколько рублей прибыли получено с каждого рубля стоимости основных средств 5 Фондовооруженность Сопоставляя значения

- 33. Стоимость ОПФ в целях налогообложения стоимость основных средств на каждое первое число месяцев 5

- 34. 6 Цена нераспределенной прибыли означает ориентировочную оценку доходности новых обыкновенных акций в случае их эмиссии Краткосрочные

- 35. 6 Цена источника «заемные средства» должна быть найдена с учетом экономии на налоге на прибыль Цз

- 36. 7 WACC = yск1*dс+yзк1*dз

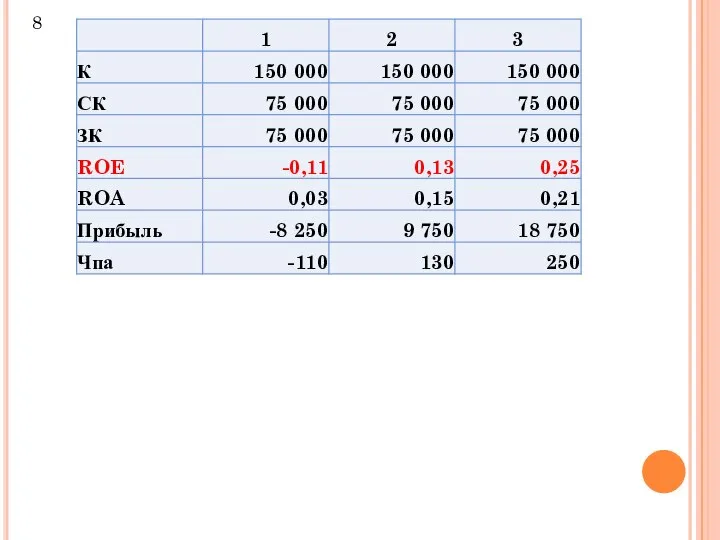

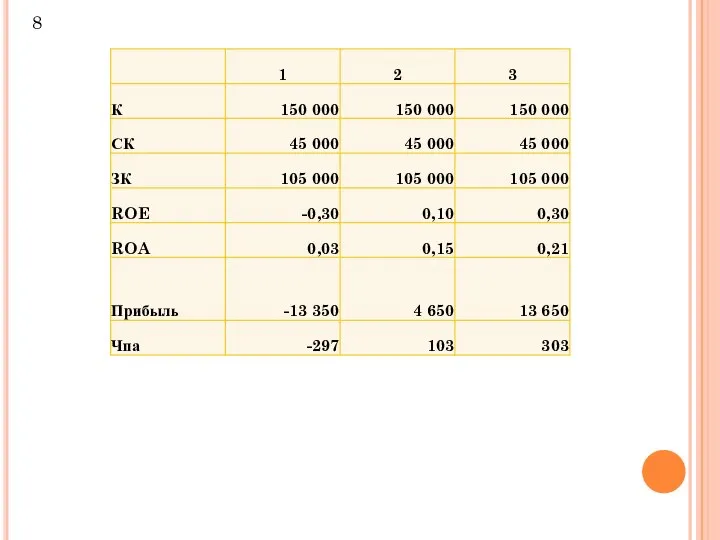

- 37. 8 Ка = К / Ца = 150 000 / 1 = 150 000 шт. Чпа

- 38. Ка = Кc / Ца = 150 000 *0,5/ 1 = 75 000 шт. Пч =

- 39. 8

- 40. 8

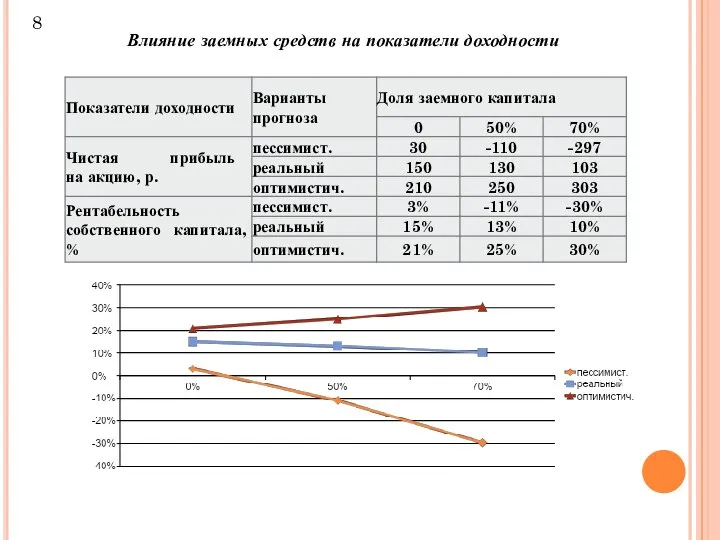

- 41. Влияние заемных средств на показатели доходности 8

- 42. Показатели доходности при рентабельности 17 %: а) Чистая прибыль при втором варианте финансирования: Пч2 = 0,17*150

- 43. Рентабельность капитала Ставка за кредит Увеличение доли заемного капитала Увеличение показателей доходности собственного капитала Рентабельность капитала

- 44. Заданная % ставка за кредит Минимальное значение экономической рентабельности Максимальное значение процентной ставки за кредит Заданная

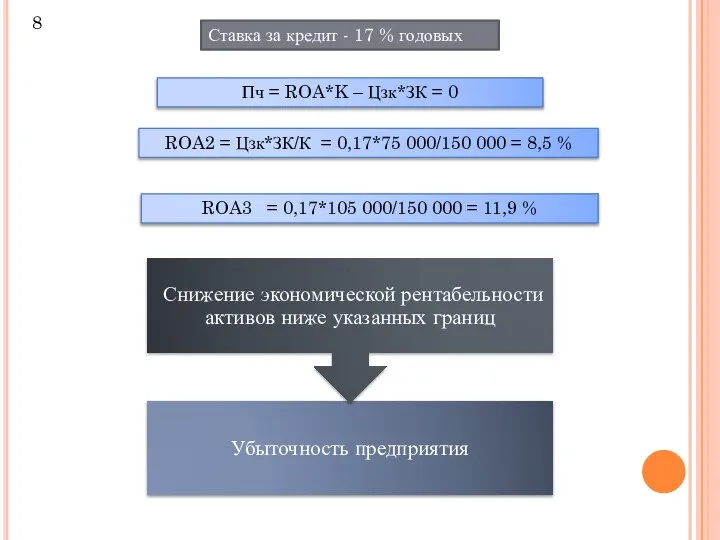

- 45. Ставка за кредит - 17 % годовых 8 Пч = ROA*K – Цзк*ЗК = 0 ROA2

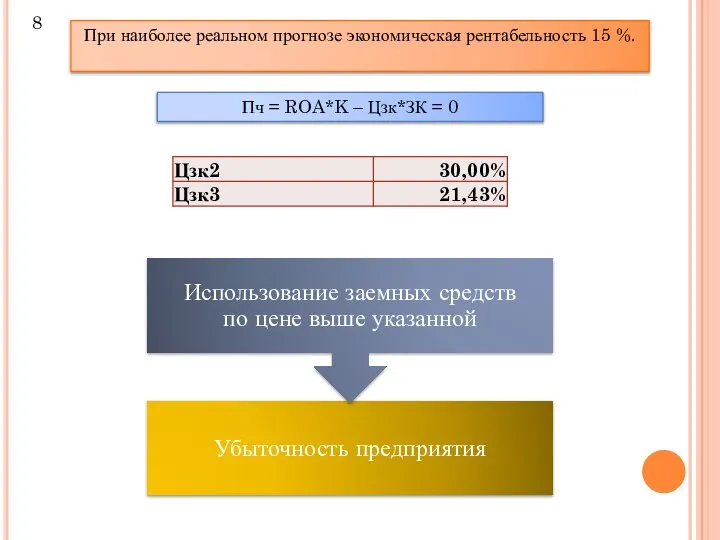

- 46. При наиболее реальном прогнозе экономическая рентабельность 15 %. Пч = ROA*K – Цзк*ЗК = 0 8

- 47. 9

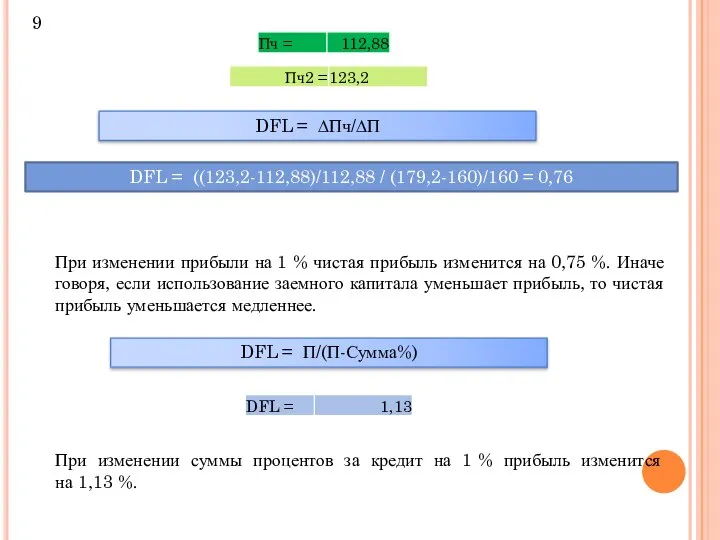

- 48. 2. Финансовый леверидж как приращение к чистой рентабельности собственных средств, получаемое за счет использования кредита DFL

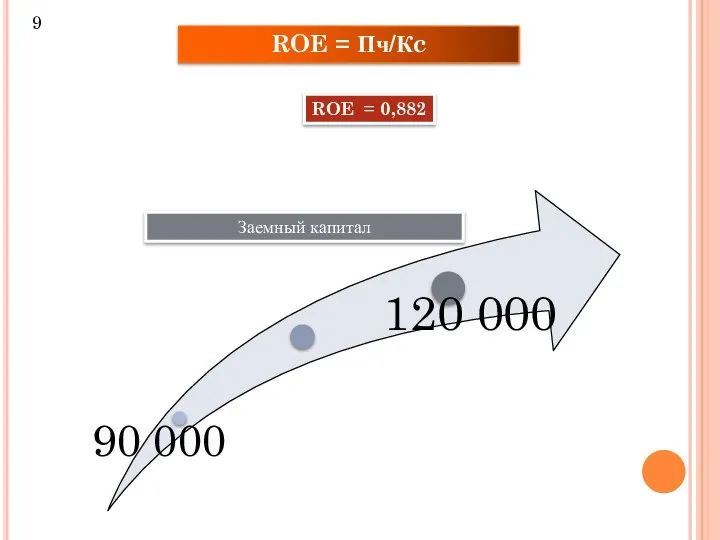

- 49. ROE = Пч/Кc ROE = 0,882 Заемный капитал 9

- 50. ∆Кз = (120-90)/90 = 33,3% ∆ROE = FDL1 * ∆Кз = 0,2419*33,3 = 8,06 % ROE2

- 51. 9

- 52. 9 DFL = (1 - T)*(ROA - Цзк) *Кз/Кс T- коэффициент налогообложения Если общество увеличит объем

- 53. 9

- 54. DFL = ∆Пч/∆П DFL = ((123,2-112,88)/112,88 / (179,2-160)/160 = 0,76 При изменении прибыли на 1 %

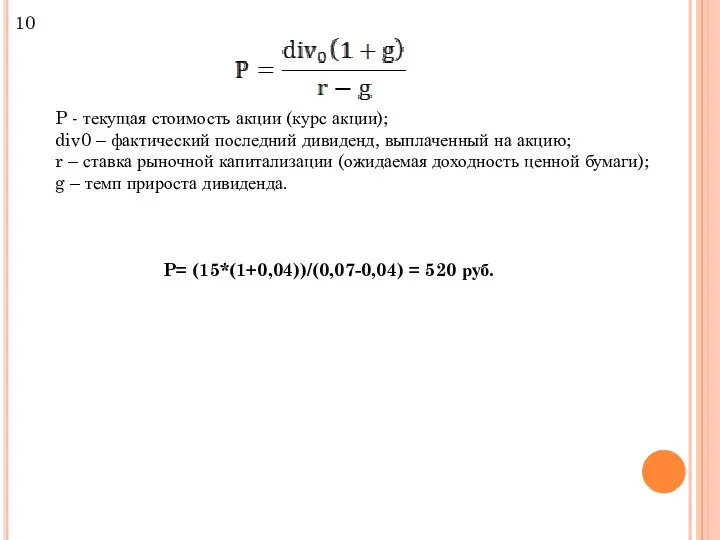

- 55. 10 P - текущая стоимость акции (курс акции); div0 – фактический последний дивиденд, выплаченный на акцию;

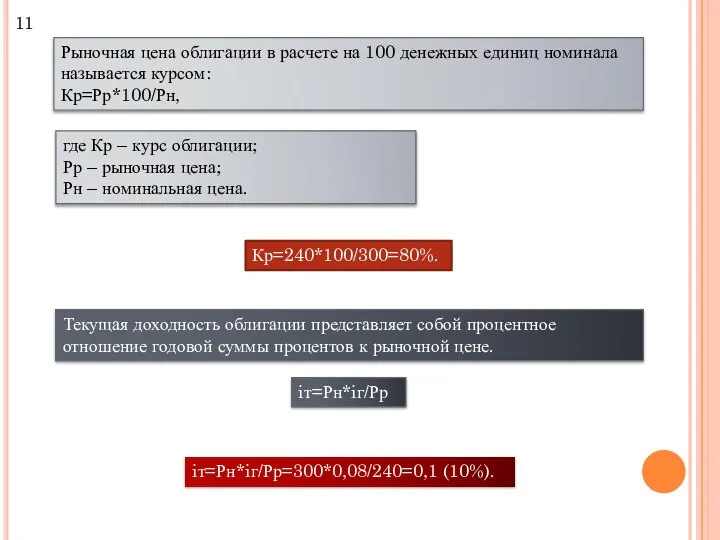

- 56. Рыночная цена облигации в расчете на 100 денежных единиц номинала называется курсом: Кр=Рр*100/Рн, где Кр –

- 57. 12 Удельные переменные затраты У = Зпер/Объем произв. Узатр = 1 020 000/5 000 = 204

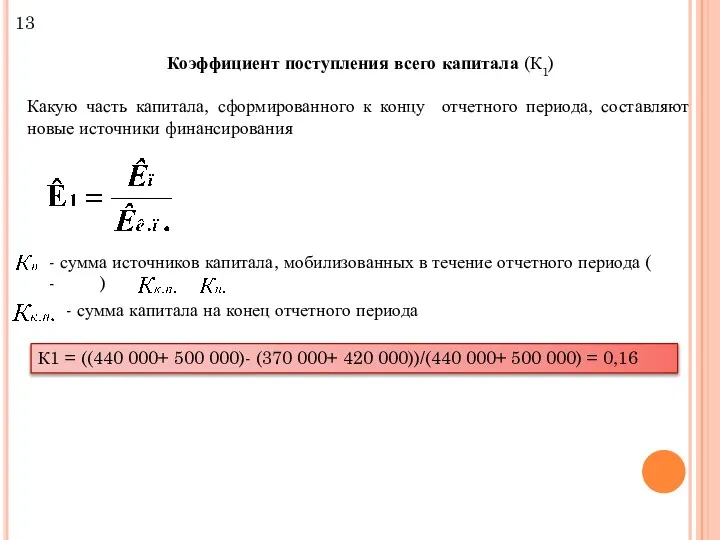

- 58. Коэффициент поступления всего капитала (К1) Какую часть капитала, сформированного к концу отчетного периода, составляют новые источники

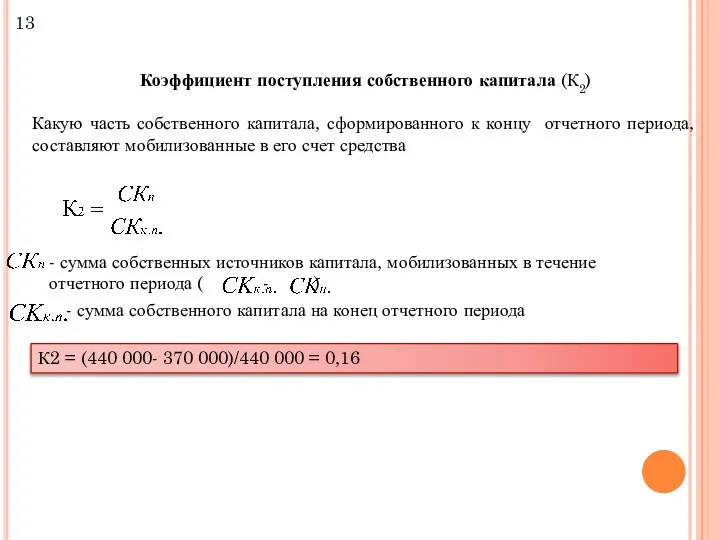

- 59. Коэффициент поступления собственного капитала (К2) Какую часть собственного капитала, сформированного к концу отчетного периода, составляют мобилизованные

- 61. Скачать презентацию

Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию

Норматив оборотных средств – это минимальная сумма денежных средств, постоянно необходимая предприятию

Ннзп= Коэффициент нарастания затрат в НЗП × Себестоимость однодневного выпуска продукции

Ннзп= Коэффициент нарастания затрат в НЗП × Себестоимость однодневного выпуска продукции

Обеспеченность предприятие имеющимися запасами = Наличие запаса на конец месяца -

Обеспеченность предприятие имеющимися запасами = Наличие запаса на конец месяца -

Длительность оборота оборотных средств

.

— среднегодовые остатки (нормируемых) оборотных средств

Длительность оборота оборотных средств

.

— среднегодовые остатки (нормируемых) оборотных средств

Требуется посчитать ту сумму дополнительного выпуска продукции, которую предприятие могло бы

Требуется посчитать ту сумму дополнительного выпуска продукции, которую предприятие могло бы

2

2

НормОбСр13 = 370+43+17+9+27+32+185+125+300 = 1 108 тыс.

НормОбСр14 = 420+48+21+14+38+36+142+143+305 = 1

НормОбСр13 = 370+43+17+9+27+32+185+125+300 = 1 108 тыс.

НормОбСр14 = 420+48+21+14+38+36+142+143+305 = 1

Производственные запасы

Сырье

Вспомогательные материалы

Топливо

Тара, запчасти

МБП

Производственные запасы

Сырье

Вспомогательные материалы

Топливо

Тара, запчасти

МБП

2

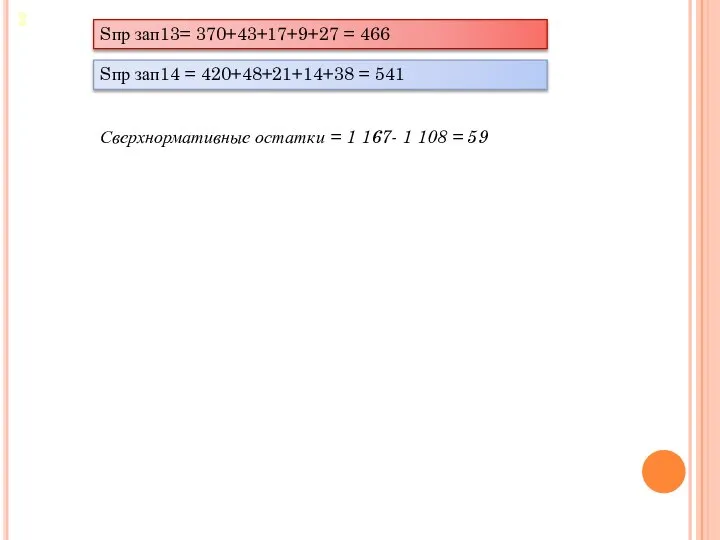

Sпр зап13= 370+43+17+9+27 = 466

Sпр зап14 = 420+48+21+14+38 = 541

Сверхнормативные остатки

2

Sпр зап13= 370+43+17+9+27 = 466

Sпр зап14 = 420+48+21+14+38 = 541

Сверхнормативные остатки

2

2

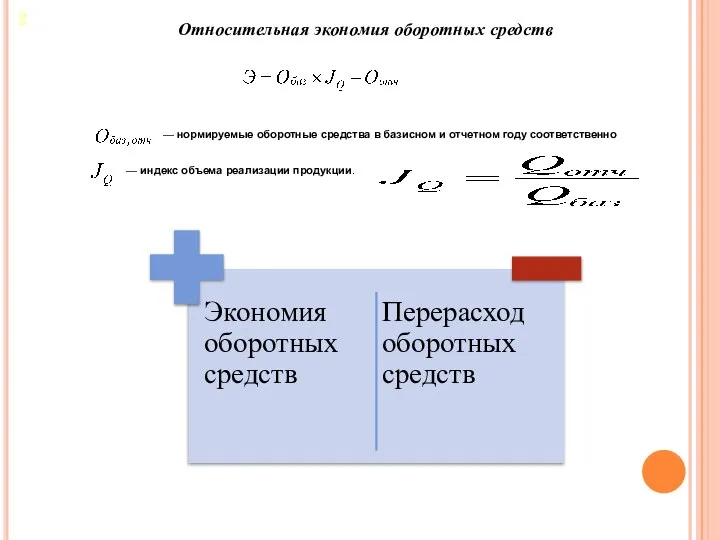

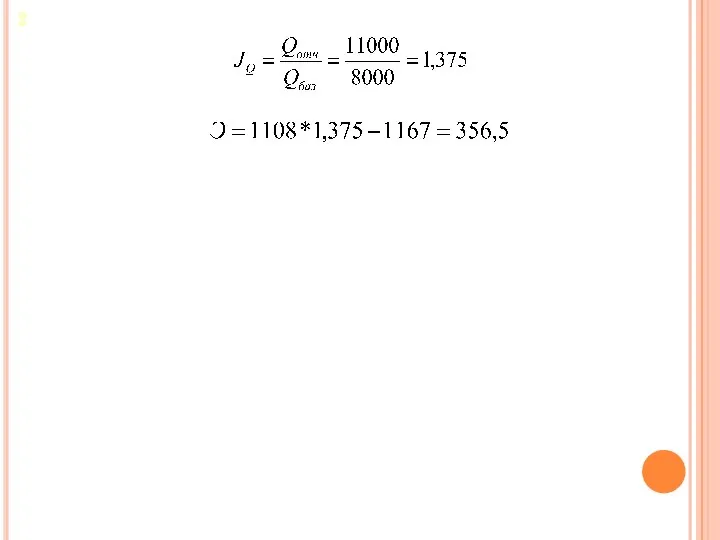

Относительная экономия оборотных средств

2

— нормируемые оборотные средства в базисном и

Относительная экономия оборотных средств

2

— нормируемые оборотные средства в базисном и

2

2

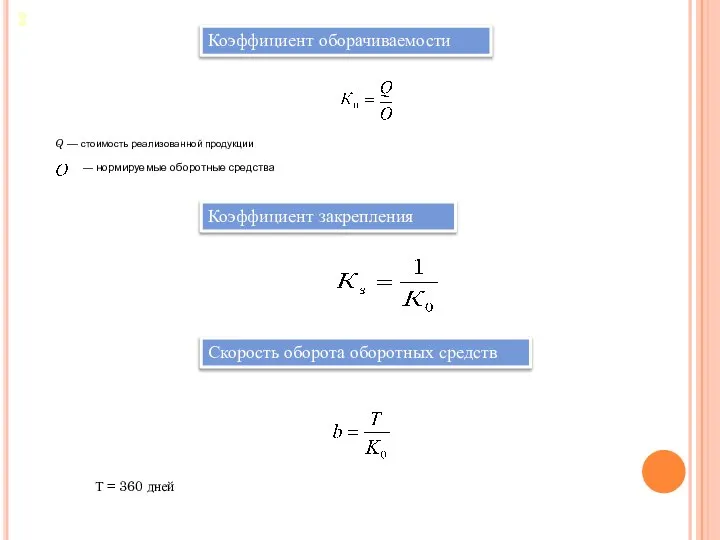

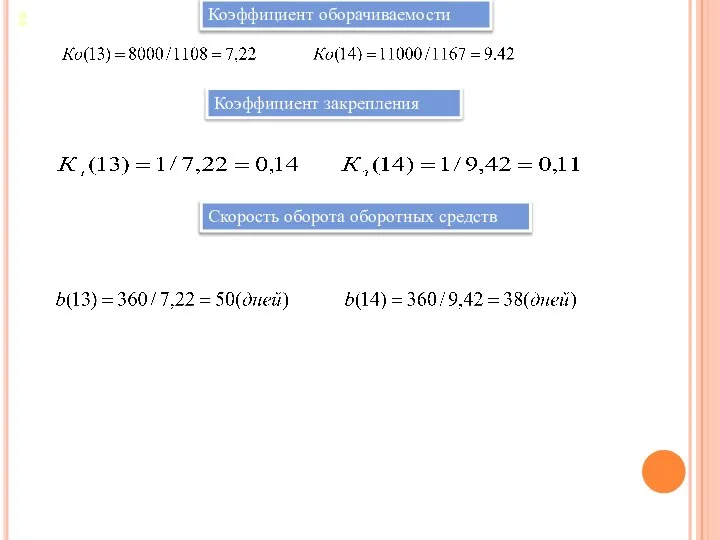

Коэффициент оборачиваемости

Q — стоимость реализованной продукции

— нормируемые оборотные средства

Коэффициент закрепления

Скорость

Коэффициент оборачиваемости

Q — стоимость реализованной продукции

— нормируемые оборотные средства

Коэффициент закрепления

Скорость

Коэффициент оборачиваемости

Коэффициент закрепления

Скорость оборота оборотных средств

2

Коэффициент оборачиваемости

Коэффициент закрепления

Скорость оборота оборотных средств

2

3

3

4

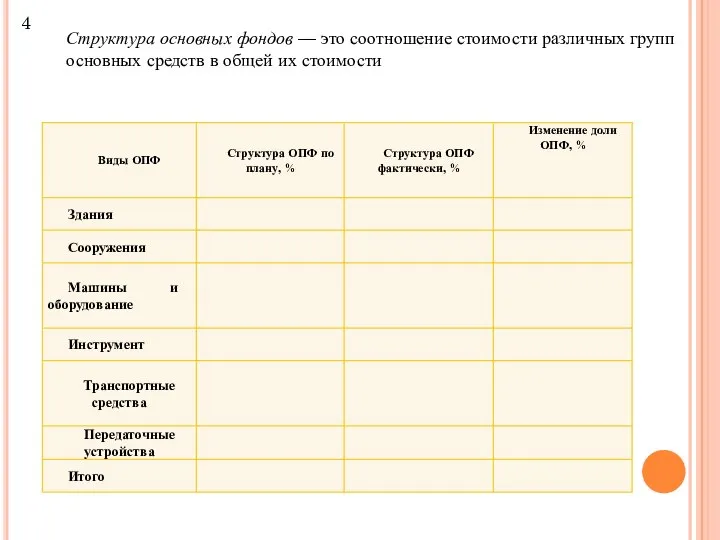

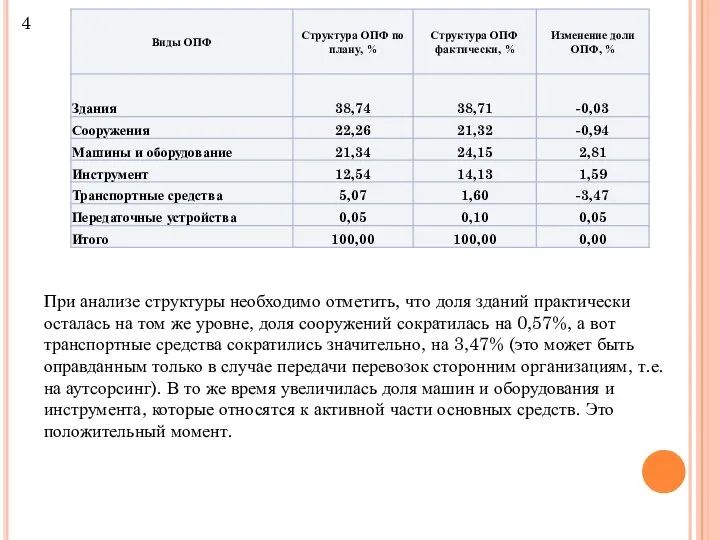

Структура основных фондов — это соотношение стоимости различных групп основных средств

4

Структура основных фондов — это соотношение стоимости различных групп основных средств

4

При анализе структуры необходимо отметить, что доля зданий практически осталась на

4

При анализе структуры необходимо отметить, что доля зданий практически осталась на

4

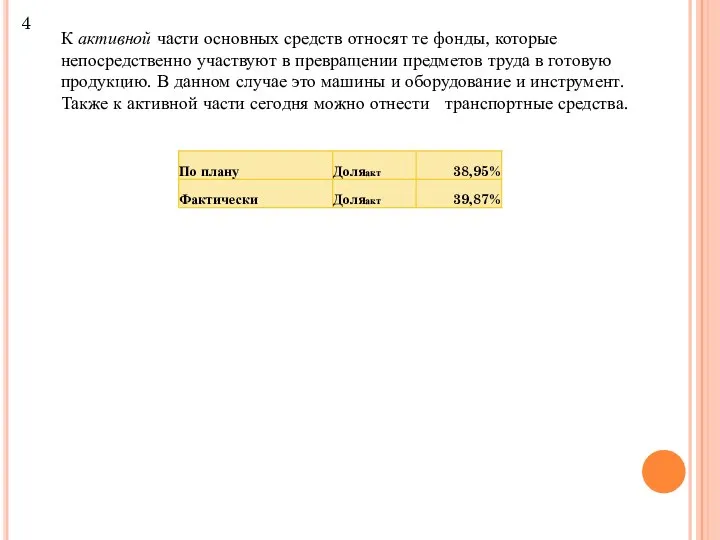

К активной части основных средств относят те фонды, которые непосредственно участвуют

4

К активной части основных средств относят те фонды, которые непосредственно участвуют

4

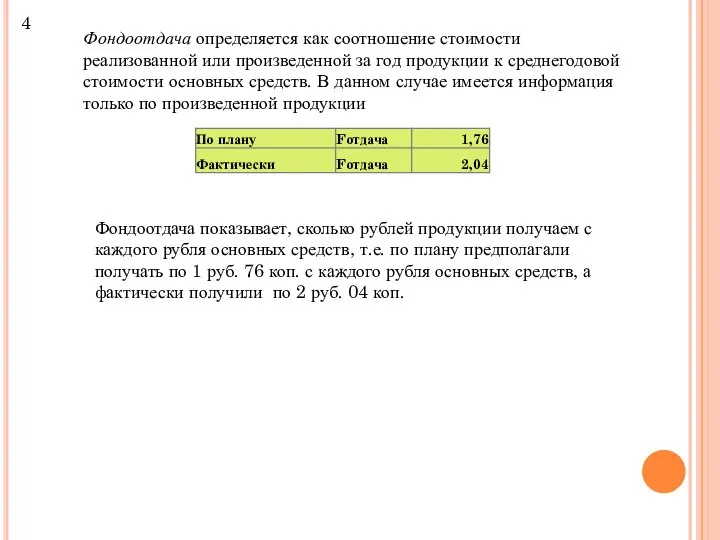

Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции

4

Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции

4

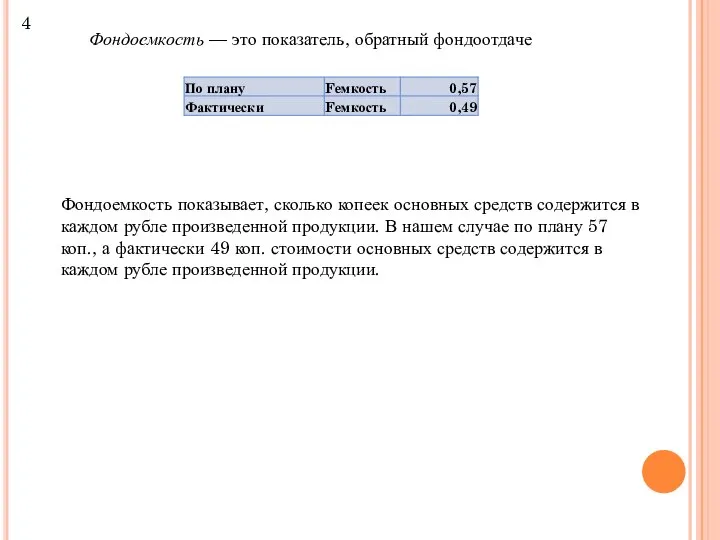

Фондоемкость — это показатель, обратный фондоотдаче

Фондоемкость показывает, сколько копеек основных средств

4

Фондоемкость — это показатель, обратный фондоотдаче

Фондоемкость показывает, сколько копеек основных средств

4

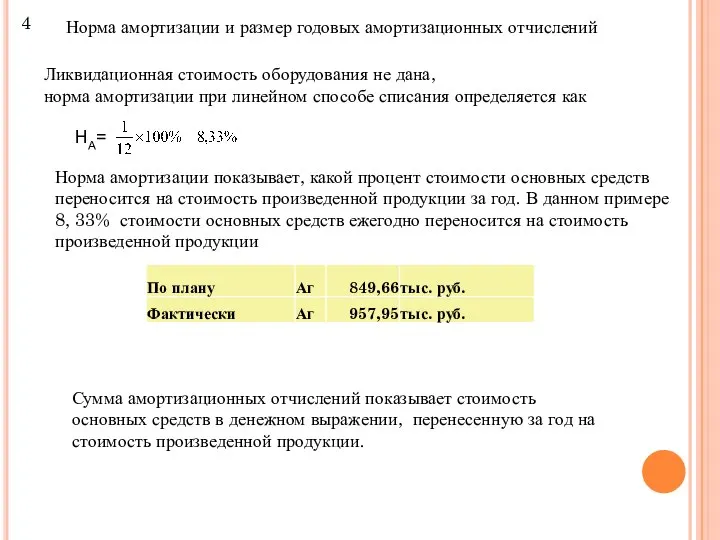

Норма амортизации и размер годовых амортизационных отчислений

Ликвидационная стоимость оборудования не дана,

норма

4

Норма амортизации и размер годовых амортизационных отчислений

Ликвидационная стоимость оборудования не дана,

норма

4

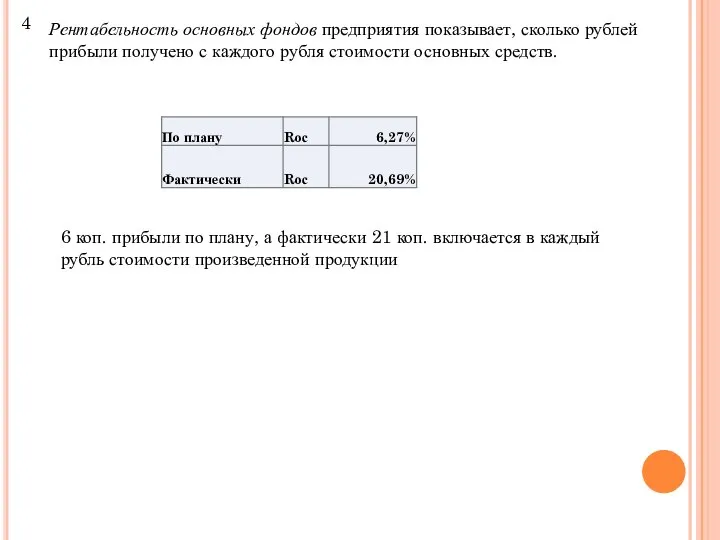

Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого

4

Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого

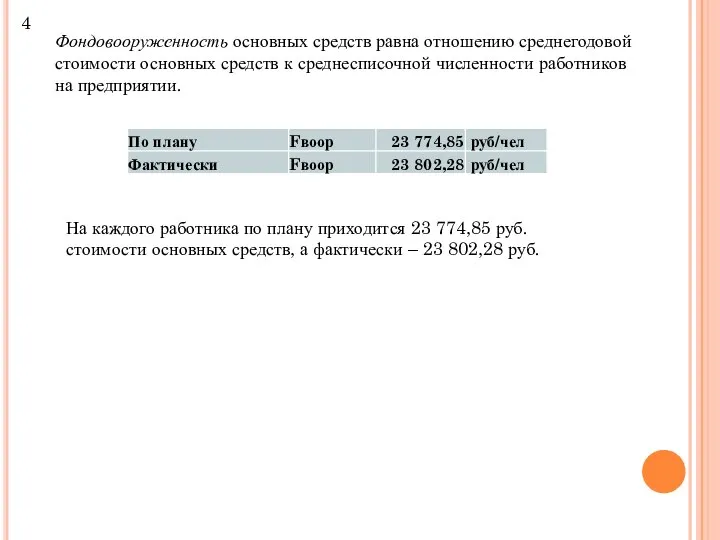

Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной

Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной

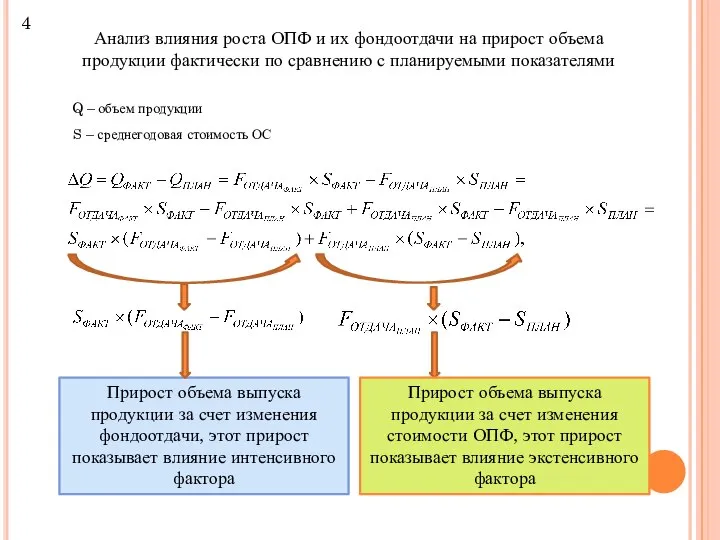

Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции

Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции

4

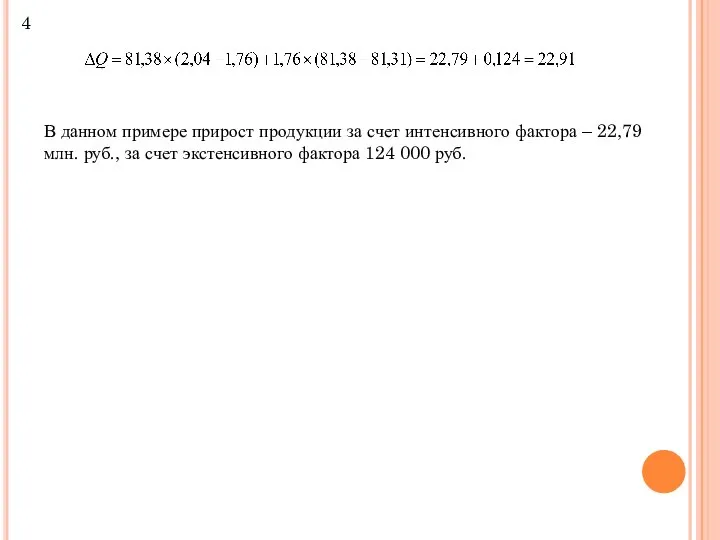

В данном примере прирост продукции за счет интенсивного фактора – 22,79

4

В данном примере прирост продукции за счет интенсивного фактора – 22,79

4

Рост фондоотдачи с 1,76 руб. до 2,04

Предприятие более эффективно вкладывало средства

4

Рост фондоотдачи с 1,76 руб. до 2,04

Предприятие более эффективно вкладывало средства

5

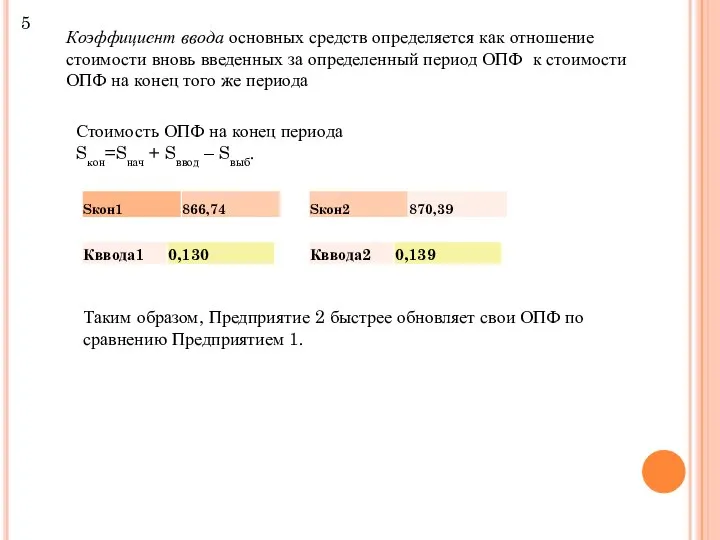

Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за

5

Коэффициент ввода основных средств определяется как отношение стоимости вновь введенных за

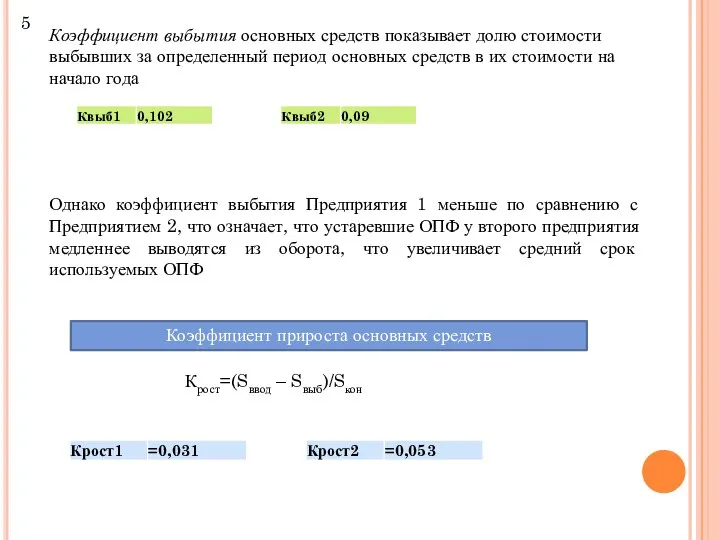

Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период

Коэффициент выбытия основных средств показывает долю стоимости выбывших за определенный период

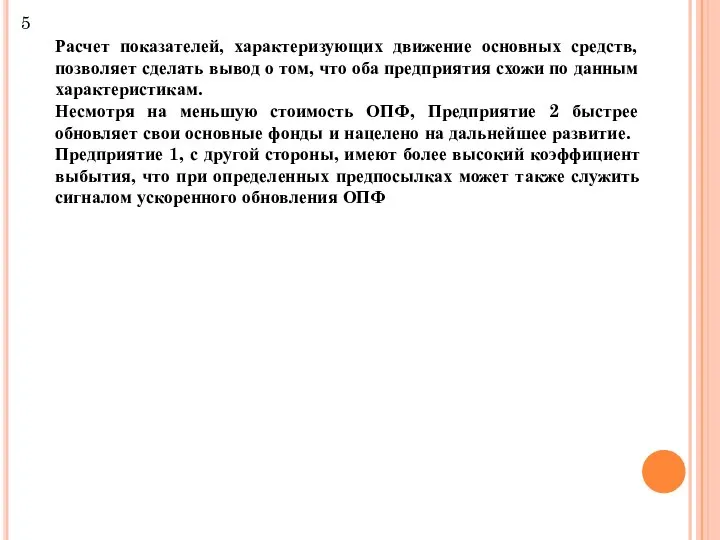

Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том,

Расчет показателей, характеризующих движение основных средств, позволяет сделать вывод о том,

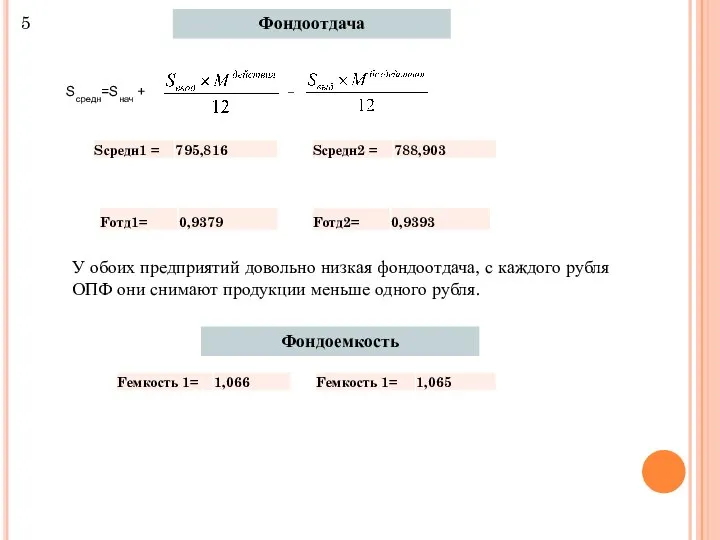

Фондоотдача

Sсредн=Sнач +

–

У обоих предприятий довольно низкая фондоотдача, с

Фондоотдача

Sсредн=Sнач +

–

У обоих предприятий довольно низкая фондоотдача, с

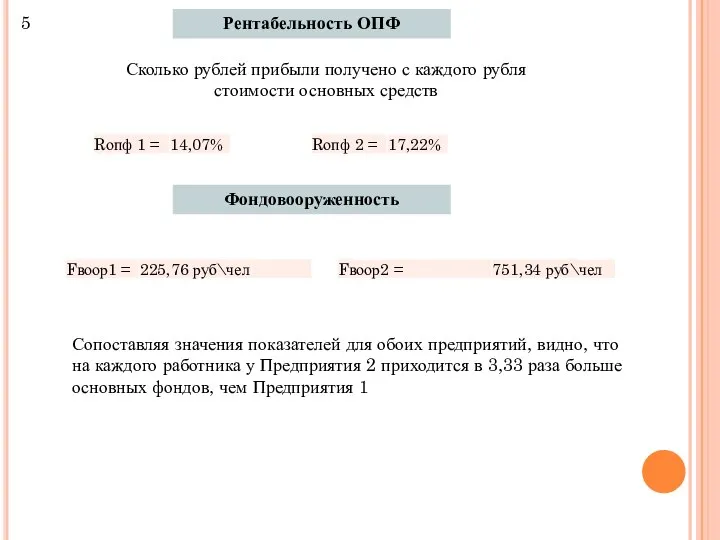

Рентабельность ОПФ

Сколько рублей прибыли получено с каждого рубля стоимости основных средств

5

Фондовооруженность

Сопоставляя

Рентабельность ОПФ

Сколько рублей прибыли получено с каждого рубля стоимости основных средств

5

Фондовооруженность

Сопоставляя

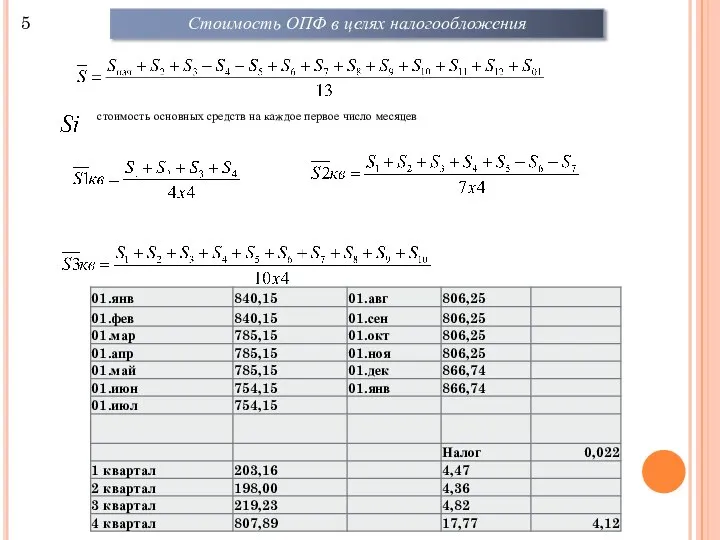

Стоимость ОПФ в целях налогообложения

стоимость основных средств на каждое первое число

Стоимость ОПФ в целях налогообложения

стоимость основных средств на каждое первое число

6

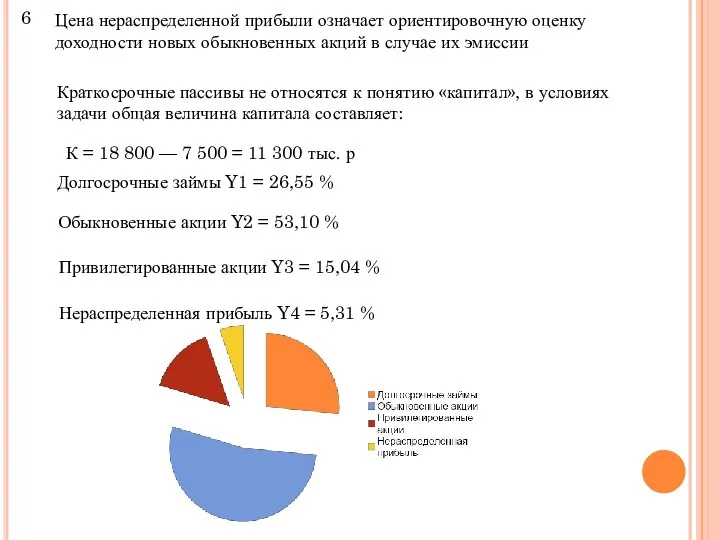

Цена нераспределенной прибыли означает ориентировочную оценку доходности новых обыкновенных акций в случае

6

Цена нераспределенной прибыли означает ориентировочную оценку доходности новых обыкновенных акций в случае

6

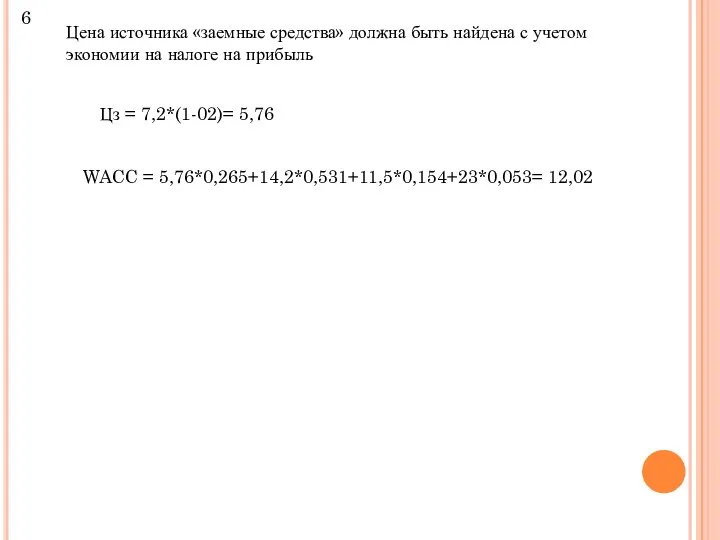

Цена источника «заемные средства» должна быть найдена с учетом экономии на налоге на прибыль

Цз

6

Цена источника «заемные средства» должна быть найдена с учетом экономии на налоге на прибыль

Цз

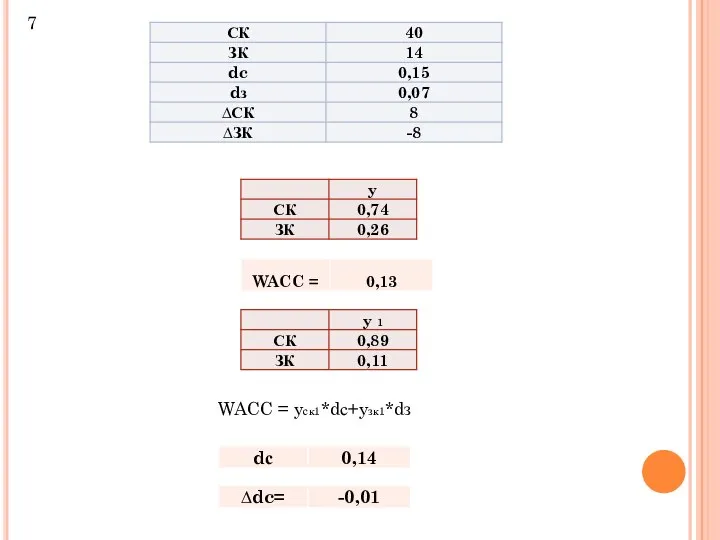

7

WACC = yск1*dс+yзк1*dз

7

WACC = yск1*dс+yзк1*dз

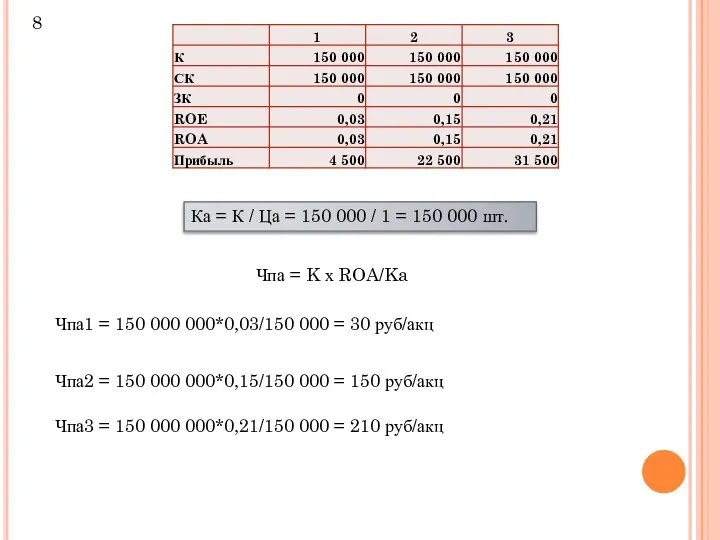

8

Ка = К / Ца = 150 000 / 1 = 150 000 шт.

Чпа = K х

8

Ка = К / Ца = 150 000 / 1 = 150 000 шт.

Чпа = K х

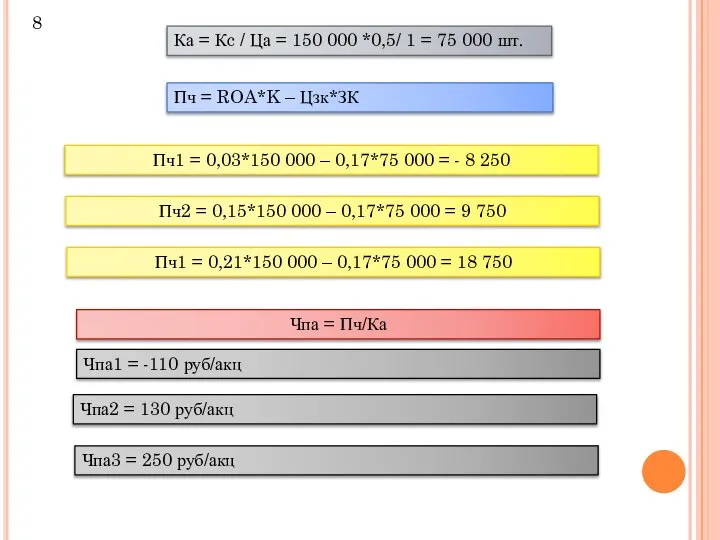

Ка = Кc / Ца = 150 000 *0,5/ 1 = 75 000 шт.

Пч = ROA*K –

Ка = Кc / Ца = 150 000 *0,5/ 1 = 75 000 шт.

Пч = ROA*K –

8

8

8

8

Влияние заемных средств на показатели доходности

8

Влияние заемных средств на показатели доходности

8

Показатели доходности при рентабельности 17 %:

а) Чистая прибыль при втором варианте

Показатели доходности при рентабельности 17 %:

а) Чистая прибыль при втором варианте

Рентабельность капитала

Ставка за кредит

Увеличение доли заемного капитала

Увеличение показателей доходности собственного

Рентабельность капитала

Ставка за кредит

Увеличение доли заемного капитала

Увеличение показателей доходности собственного

Заданная % ставка за кредит

Минимальное значение экономической рентабельности

Максимальное значение процентной

Минимальное значение экономической рентабельности

Максимальное значение процентной

Ставка за кредит - 17 % годовых

8

Пч = ROA*K – Цзк*ЗК = 0

Ставка за кредит - 17 % годовых

8

Пч = ROA*K – Цзк*ЗК = 0

При наиболее реальном прогнозе экономическая рентабельность 15 %.

Пч = ROA*K –

При наиболее реальном прогнозе экономическая рентабельность 15 %.

Пч = ROA*K –

9

9

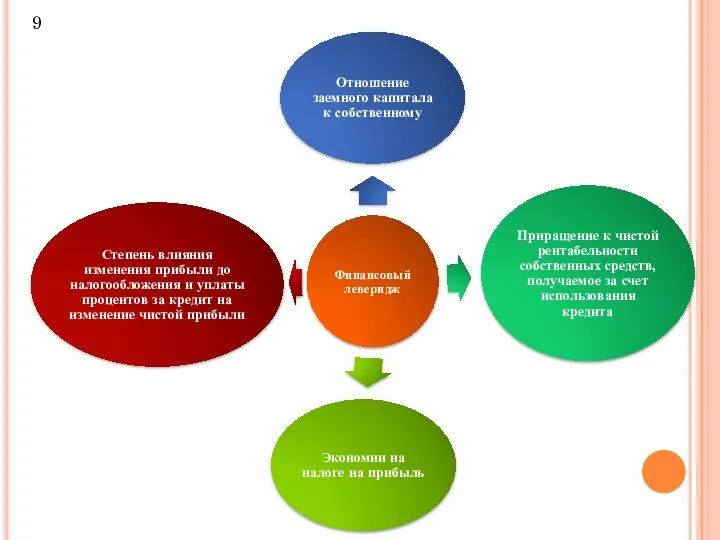

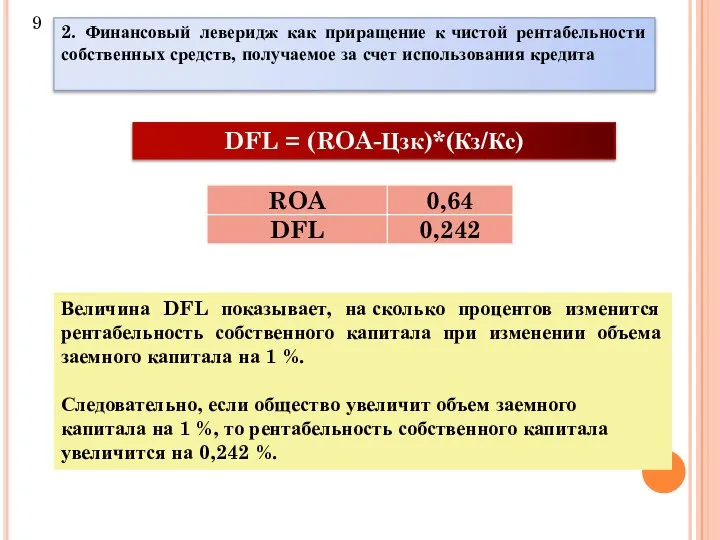

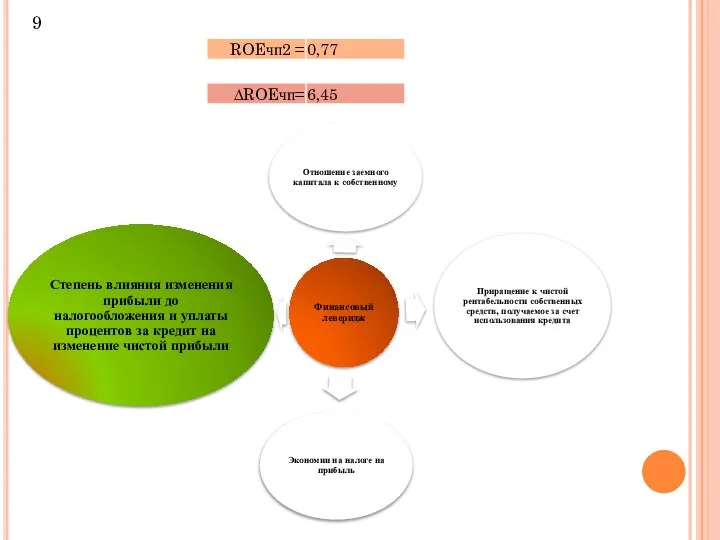

2. Финансовый леверидж как приращение к чистой рентабельности собственных средств, получаемое за счет

2. Финансовый леверидж как приращение к чистой рентабельности собственных средств, получаемое за счет

ROE = Пч/Кc

ROE = 0,882

Заемный капитал

9

ROE = Пч/Кc

ROE = 0,882

Заемный капитал

9

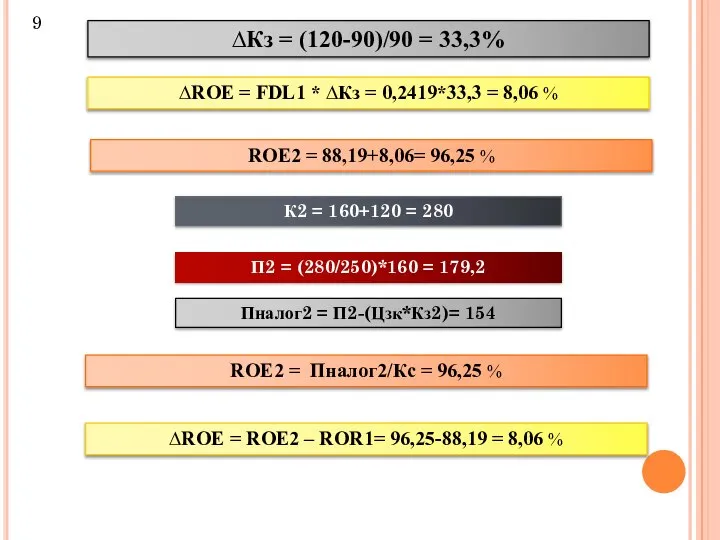

∆Кз = (120-90)/90 = 33,3%

∆ROE = FDL1 * ∆Кз = 0,2419*33,3

∆Кз = (120-90)/90 = 33,3%

∆ROE = FDL1 * ∆Кз = 0,2419*33,3

9

9

9

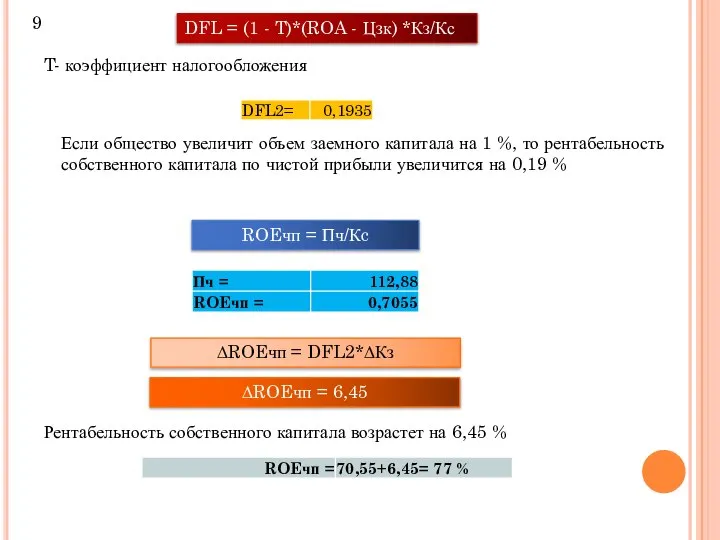

DFL = (1 - T)*(ROA - Цзк) *Кз/Кс

T- коэффициент налогообложения

Если общество

9

DFL = (1 - T)*(ROA - Цзк) *Кз/Кс

T- коэффициент налогообложения

Если общество

9

9

DFL = ∆Пч/∆П

DFL = ((123,2-112,88)/112,88 / (179,2-160)/160 = 0,76

При изменении

DFL = ∆Пч/∆П

DFL = ((123,2-112,88)/112,88 / (179,2-160)/160 = 0,76

При изменении

10

P - текущая стоимость акции (курс акции);

div0 – фактический последний дивиденд, выплаченный на

10

P - текущая стоимость акции (курс акции); div0 – фактический последний дивиденд, выплаченный на

Рыночная цена облигации в расчете на 100 денежных единиц номинала называется

Рыночная цена облигации в расчете на 100 денежных единиц номинала называется

12

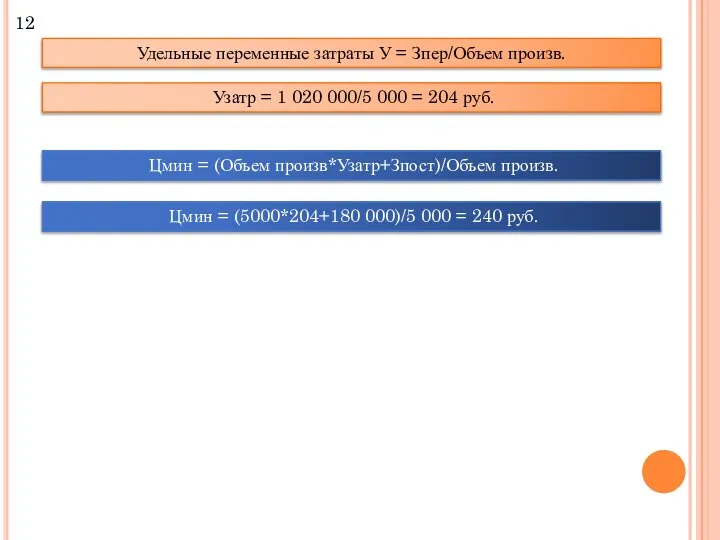

Удельные переменные затраты У = Зпер/Объем произв.

Узатр = 1

12

Удельные переменные затраты У = Зпер/Объем произв.

Узатр = 1

Коэффициент поступления всего капитала (К1)

Какую часть капитала, сформированного к концу

Коэффициент поступления всего капитала (К1)

Какую часть капитала, сформированного к концу

Коэффициент поступления собственного капитала (К2)

Какую часть собственного капитала, сформированного к

Коэффициент поступления собственного капитала (К2)

Какую часть собственного капитала, сформированного к

Акт сверки взаиморасчётов

Акт сверки взаиморасчётов Анализ финансового риска

Анализ финансового риска Финансовые рынки и финансовые инструменты

Финансовые рынки и финансовые инструменты Корпоративная программа от банка ВТБ

Корпоративная программа от банка ВТБ • Муниципальное казённое учреждение культуры кинотеатр Россия

• Муниципальное казённое учреждение культуры кинотеатр Россия Финансовый учет: понятие, структура, цели и регулирование

Финансовый учет: понятие, структура, цели и регулирование Договор банковского вклада (депозита)

Договор банковского вклада (депозита) Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов

Государственный контроль за ограничивающими конкуренцию соглашениями хозяйствующих субъектов и финансовых органов Принципы организации финансов коммерческих организаций

Принципы организации финансов коммерческих организаций Некоторые аспекты управления личными финансами в современных условиях

Некоторые аспекты управления личными финансами в современных условиях Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Кредитно-денежная система

Кредитно-денежная система Спрос на деньги. Равновесие на денежном рынке

Спрос на деньги. Равновесие на денежном рынке Экономические информационные системы

Экономические информационные системы Ценовая политика предприятия

Ценовая политика предприятия Рынок криптовалют

Рынок криптовалют Как сохранить и преумножить свои сбережения?

Как сохранить и преумножить свои сбережения? Инструкция по самоидентификации на сайте Ингосстрах для застрахованных по ДМС

Инструкция по самоидентификации на сайте Ингосстрах для застрахованных по ДМС Прием платежей в 5 раз дешевле эквайринга. СБП

Прием платежей в 5 раз дешевле эквайринга. СБП Типы моделей финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная

Типы моделей финансирования оборотных активов: идеальная; агрессивная; консервативная; компромиссная Имущество предприятия. Управление активами. (Тема 4)

Имущество предприятия. Управление активами. (Тема 4) Інвестиційний лізинг

Інвестиційний лізинг Прекращения выплаты страховой пенсии

Прекращения выплаты страховой пенсии Россельхозбанк. Сельская Ипотека

Россельхозбанк. Сельская Ипотека Единовременные выплаты. Квалифицированные кадры для сельхозтоваропроизоводителей

Единовременные выплаты. Квалифицированные кадры для сельхозтоваропроизоводителей Корпоративные финансы

Корпоративные финансы Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України

Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України Инвестиции

Инвестиции