- Оподаткування в підприємницькій діяльності

Содержание

- 2. ПЛАН Економічна сутність податків, принципи оподаткування Класифікація податків Особливості оподаткування в системі державного регулювання Права та

- 3. 1. Податки основне джерело формування фінансових ресурсів, які встановлюються для утримання державних структур (законодавчої, виконавчої та

- 4. Податки — економічно доцільне примусове вилучення (привласнення) державою частини необхідного та додаткового продукту з фізичних і

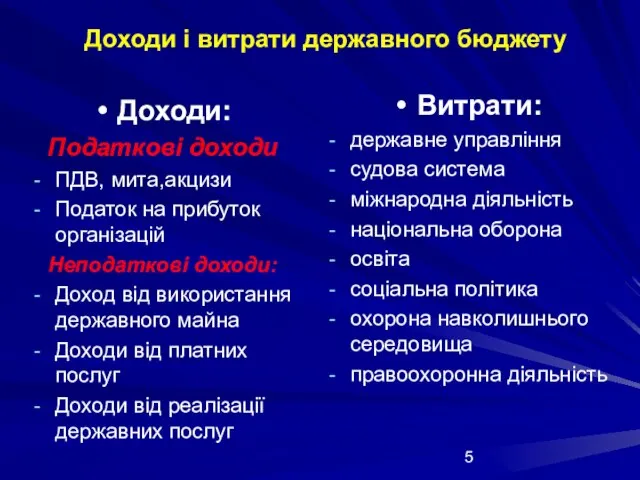

- 5. Доходи і витрати державного бюджету Доходи: Податкові доходи ПДВ, мита,акцизи Податок на прибуток організацій Неподаткові доходи:

- 6. За допомогою податків і зборів забезпечується близько 90% надходжень у центральний державний бюджет і біля 70%

- 7. Механізм балансування держбюджету а) збалансований бюджет б) дефіцит бюджету витрати Бюджет Бюджет витрати доходи доходи Бюджет

- 8. Податкове законодавство України Конституція України; Податковий Кодекс України; Митний Кодекс України; Закони з питань митної справи

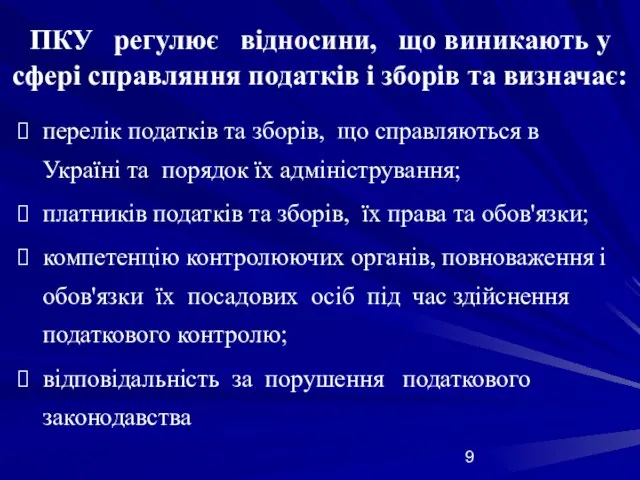

- 9. ПКУ регулює відносини, що виникають у сфері справляння податків і зборів та визначає: перелік податків та

- 10. Податкова система України - це сукупність загальнодержавних та місцевих податків і зборів, що справляються з суб'єктів

- 11. Від обраної системи оподаткування, залежить: податкове навантаження підприємства - розміри податків штат бухгалтерії кваліфікація бухгалтерів -

- 12. Дві системи оподаткування: Загальна спрощена Спеціальні режими: ФСП Неприбуткові організації

- 13. До неприбуткових організацій відносять: органи держвлади та місцевого самоврядування, установи та організації, що утримуються за рахунок

- 14. кредитні спілки та пенсійні фонди Інші юрособи, діяльність яких не передбачає отримання прибутку (гаражні кооперативи, садівничі

- 15. Податок - обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до ПКУ

- 16. Збір (плата, внесок) - обов'язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою

- 17. Система оподаткування характеризується елементами: платники податку суб'єкт оподаткування об'єкт оподаткування база оподаткування ставка податку порядок обчислення

- 18. Суб'єкти оподаткування - платники податків і зборів, обов'язкових платежів (ЮО, ФО) на яких покладено обов'язок сплачувати

- 19. Об'єкти оподаткування – фізична чи вартісна величина, за якою нараховують податок: майно ЮО, ФО товари, доходи

- 20. База оподаткування - фізичний, вартісний вираз об'єкта оподаткування, до якого застосовується податкова ставка і який використовується

- 21. Ставка оподаткування (податкова ставка) - це законодавчо встановлений розмір податку на одиницю оподаткування Поділяють на: базова

- 22. Базова податкова ставка встановлюється в натуральному вигляді на базу оподаткування Відсоткова встановлюється як певна частина від

- 23. Одиниця оподаткування — це одиниця виміру (фізичного чи грошового) об'єкта оподаткування Виражається в грошовій або натуральній

- 24. Джерело сплати – джерело, за рахунок якого сплачується той чи інший податок (заробітна плата, прибуток)

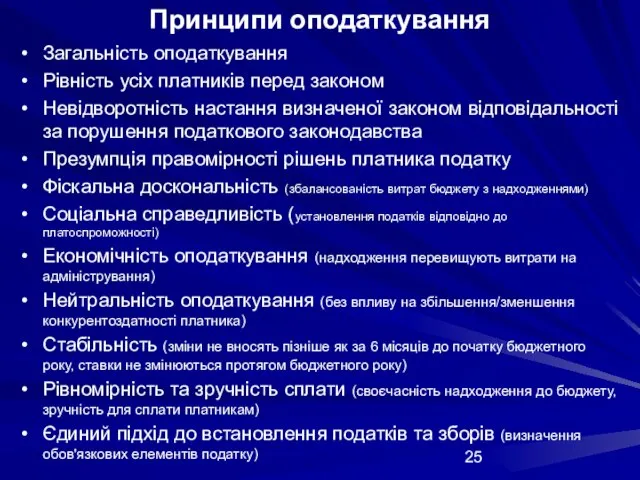

- 25. Принципи оподаткування Загальність оподаткування Рівність усіх платників перед законом Невідворотність настання визначеної законом відповідальності за порушення

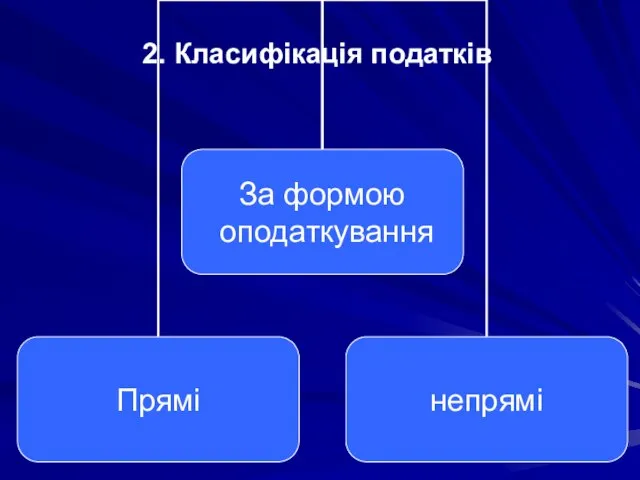

- 26. 2. Класифікація податків

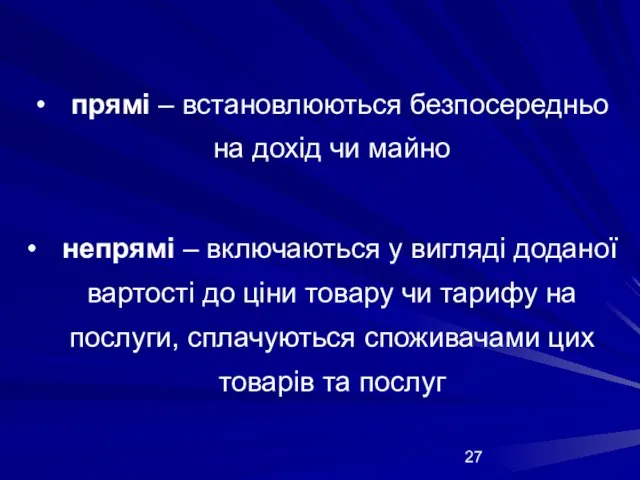

- 27. прямі – встановлюються безпосередньо на дохід чи майно непрямі – включаються у вигляді доданої вартості до

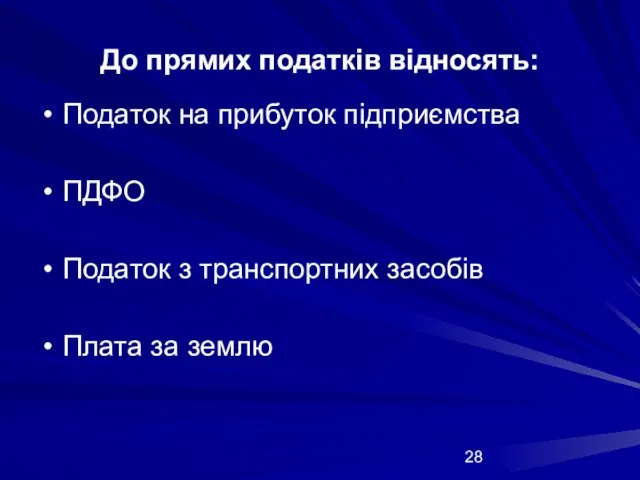

- 28. До прямих податків відносять: Податок на прибуток підприємства ПДФО Податок з транспортних засобів Плата за землю

- 29. До непрямих податків відносять: ПДВ Акцизний збір Митні збори

- 30. За економічним змістом податки поділяють на 3 групи

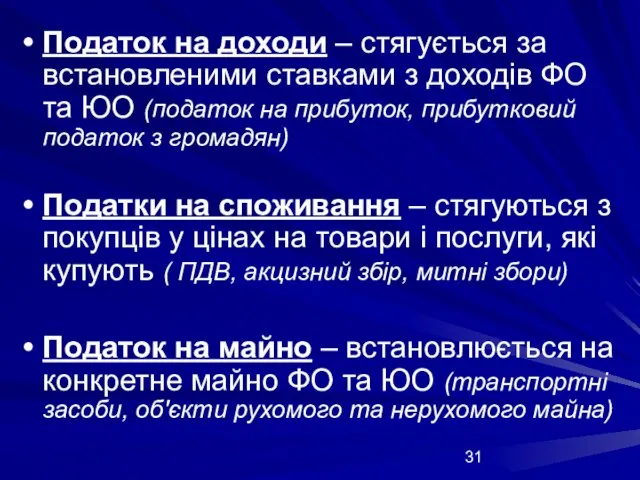

- 31. Податок на доходи – стягується за встановленими ставками з доходів ФО та ЮО (податок на прибуток,

- 33. До загальнодержавних належать податки та збори, що встановлені ПКУ і є обов'язковими до сплати на усій

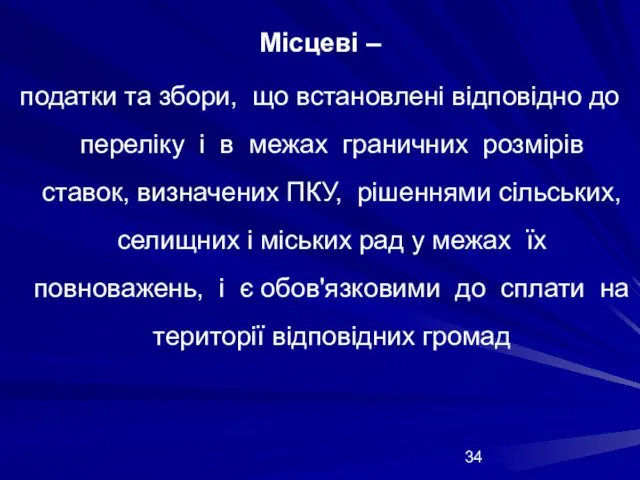

- 34. Місцеві – податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок,

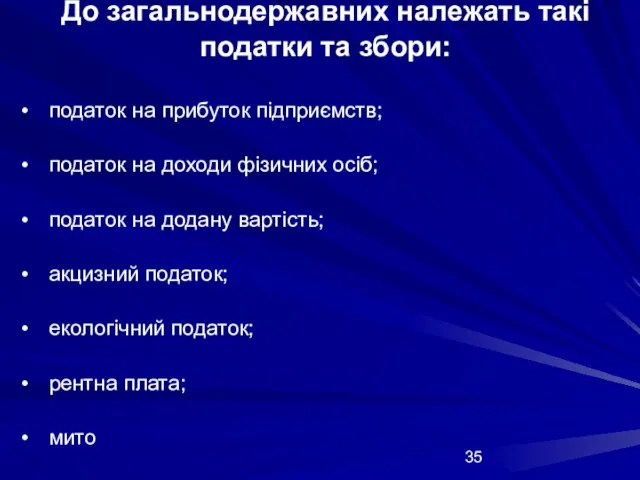

- 35. До загальнодержавних належать такі податки та збори: податок на прибуток підприємств; податок на доходи фізичних осіб;

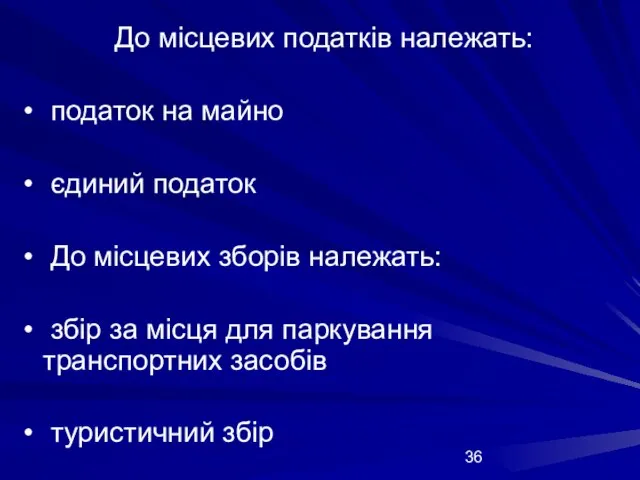

- 36. До місцевих податків належать: податок на майно єдиний податок До місцевих зборів належать: збір за місця

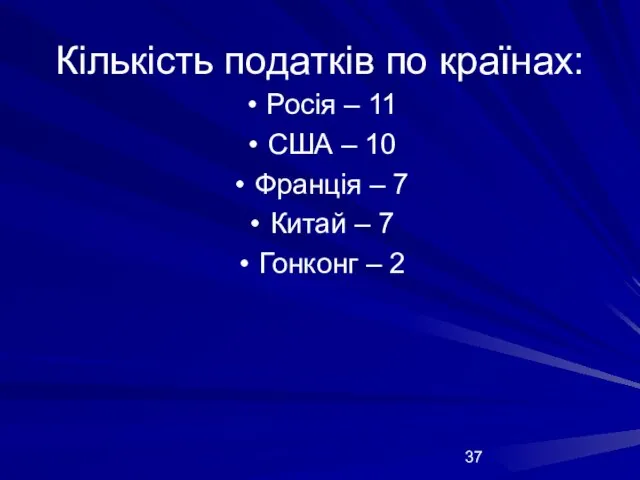

- 37. Кількість податків по країнах: Росія – 11 США – 10 Франція – 7 Китай – 7

- 38. ….. податкова система не має чіткої ідеології - її перетворено в побори і хабарництво замість фіскальної

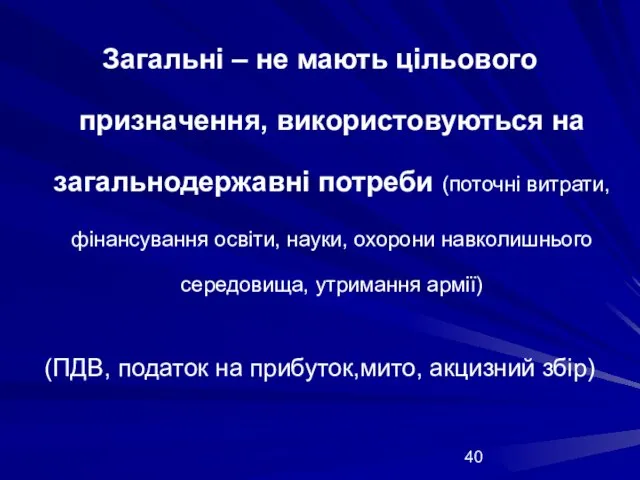

- 40. Загальні – не мають цільового призначення, використовуються на загальнодержавні потреби (поточні витрати, фінансування освіти, науки, охорони

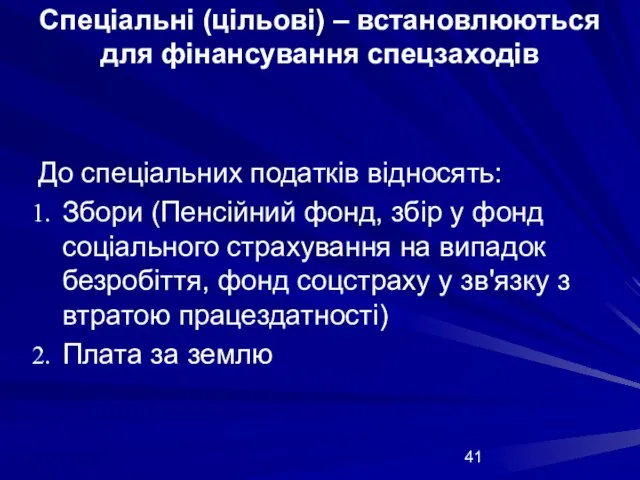

- 41. Спеціальні (цільові) – встановлюються для фінансування спецзаходів До спеціальних податків відносять: Збори (Пенсійний фонд, збір у

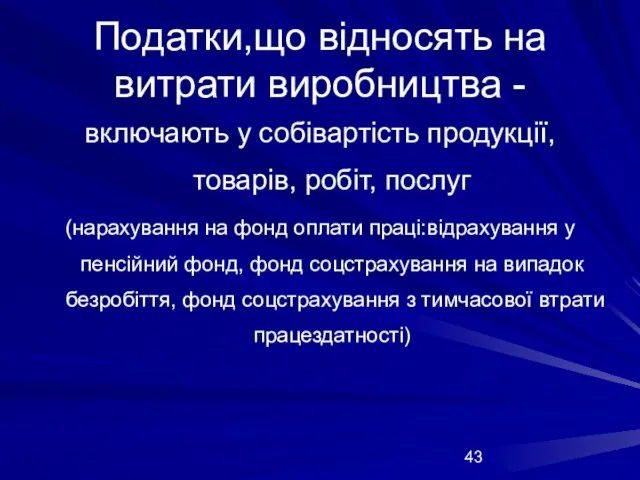

- 43. Податки,що відносять на витрати виробництва - включають у собівартість продукції, товарів, робіт, послуг (нарахування на фонд

- 44. Податки, що сплачуються з прибутку – джерело сплати – прибуток СПД, підприємств

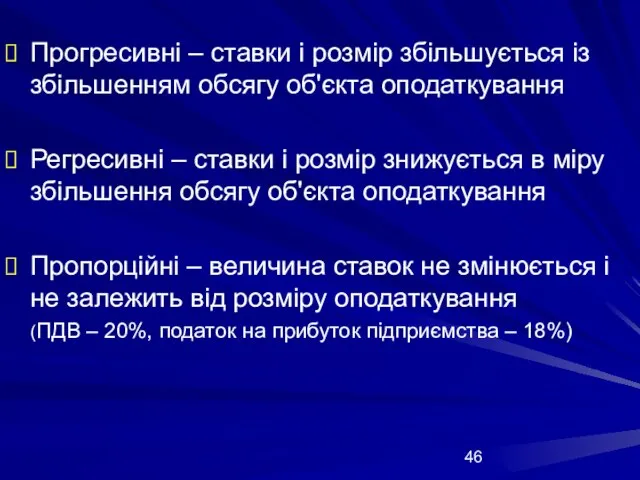

- 46. Прогресивні – ставки і розмір збільшується із збільшенням обсягу об'єкта оподаткування Регресивні – ставки і розмір

- 48. 3. Особливості оподаткування в системі державного регулювання: тісний зв'язок податків з державною владою, для якої вони

- 49. Податкова політика – це система заходів, які провадяться Урядом країни, по вирішенню певних короткострокових та довгострокових

- 50. Зміст і мета податкової політики зумовлені: соціально-економічним ладом суспільства стратегічними цілями, які визначають розвиток національної економіки

- 51. Довгострокові завдання: економічний ріст зменшення безробіття ріст рівня благополуччя Короткострокові завдання: наповнення державного бюджету досягнення його

- 52. Сукупність завдань податкової політики поділяють на основні групи: Фіскальна – мобілізація коштів до бюджетів усіх рівнів

- 53. Економічна або регулююча - підвищення рівня економічного розвитку держави, пожвавлення ділової і підприємницької активності та міжнародних

- 54. Розподільча - наповнення державного фонду з подальшим розподілом одержаних коштів

- 55. Стимулююча - створення орієнтирів для розвитку або згортання виробництва, діяльності (застосування пільг, зміна об'єкта оподаткування, зменшення

- 56. Контролююча - контроль за діяльністю суб'єктів економічних відносин

- 57. Умовно виділяють три можливі типи податкової політики: І - високий рівень оподаткування - політика характеризується максимальним

- 58. ІІ - низький податковий тягар - держава максимально враховує свої фіскальні інтереси та інтереси платників податків

- 59. ІІІ - податкова політика з досить істотним рівнем оподаткування для ЮО та ФО, що компенсується для

- 60. X - рівень податкової ставки у відсотках Y - середньорічний обсяг податкових надходжень у бюджет Х0

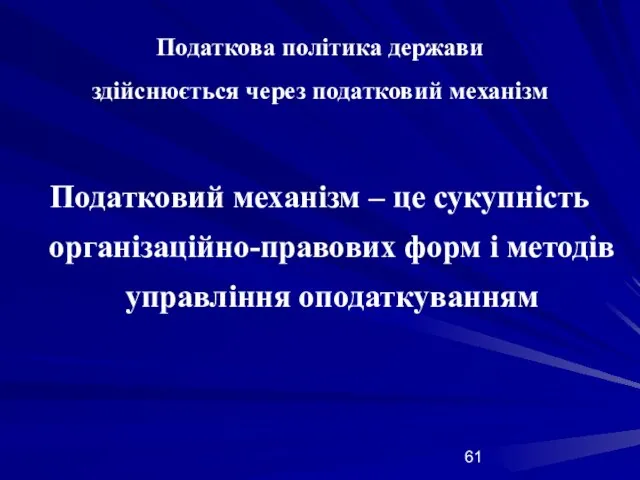

- 61. Податкова політика держави здійснюється через податковий механізм Податковий механізм – це сукупність організаційно-правових форм і методів

- 62. 4. ОБОВ'ЯЗКИ ПЛАТНИКІВ ПОДАТКІВ І ЗБОРІВ "Вмирати і сплачувати податки - доля кожного" Бенджамін Франклін (17.01.1706

- 63. Платники податків і зборів (обов'язкових платежів) мають право: подавати ДПІ документи, що підтверджують право на пільги

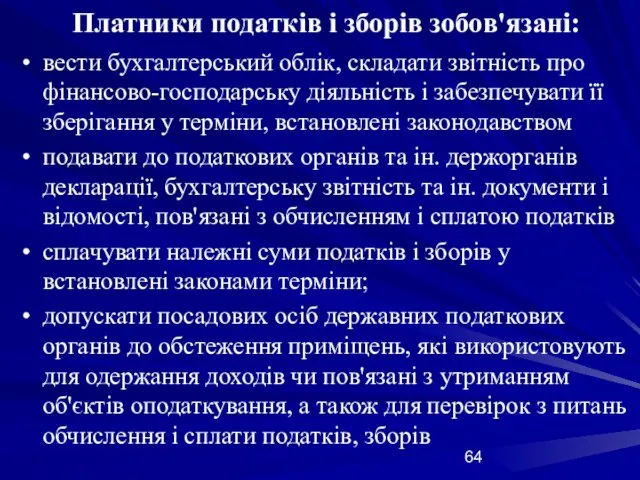

- 64. Платники податків і зборів зобов'язані: вести бухгалтерський облік, складати звітність про фінансово-господарську діяльність і забезпечувати її

- 67. Скачать презентацию

ПЛАН

Економічна сутність податків, принципи оподаткування

Класифікація податків

Особливості оподаткування в системі державного регулювання

Права

ПЛАН

Економічна сутність податків, принципи оподаткування

Класифікація податків

Особливості оподаткування в системі державного регулювання

Права

1. Податки

основне джерело формування фінансових ресурсів, які встановлюються для утримання

1. Податки

основне джерело формування фінансових ресурсів, які встановлюються для утримання

Податки — економічно доцільне примусове вилучення (привласнення) державою частини необхідного та

Податки — економічно доцільне примусове вилучення (привласнення) державою частини необхідного та

Доходи і витрати державного бюджету

Доходи:

Податкові доходи

ПДВ, мита,акцизи

Податок на прибуток організацій

Неподаткові

Доходи і витрати державного бюджету

Доходи:

Податкові доходи

ПДВ, мита,акцизи

Податок на прибуток організацій

Неподаткові

За допомогою податків і зборів забезпечується близько 90% надходжень у

За допомогою податків і зборів забезпечується близько 90% надходжень у

Механізм балансування держбюджету

а) збалансований бюджет б) дефіцит бюджету

витрати

Бюджет

Бюджет

витрати

доходи

доходи

Бюджет

доходи

витрати

дефіцит

профіцит

сальдо

збалансованість

збалансованість

0

-

+

в) профіцит бюджету

Механізм балансування держбюджету

а) збалансований бюджет б) дефіцит бюджету

витрати

Бюджет

Бюджет

витрати

доходи

доходи

Бюджет

доходи

витрати

дефіцит

профіцит

сальдо

збалансованість

збалансованість

0

-

+

в) профіцит бюджету

Податкове законодавство України

Конституція України;

Податковий Кодекс України;

Митний Кодекс України;

Закони з питань

Податкове законодавство України

Конституція України;

Податковий Кодекс України;

Митний Кодекс України;

Закони з питань

ПКУ регулює відносини, що виникають у сфері справляння податків і зборів

ПКУ регулює відносини, що виникають у сфері справляння податків і зборів

Податкова система України -

це сукупність загальнодержавних та місцевих податків і зборів,

Податкова система України -

це сукупність загальнодержавних та місцевих податків і зборів,

Від обраної системи оподаткування, залежить:

податкове навантаження підприємства - розміри податків

штат

Від обраної системи оподаткування, залежить:

податкове навантаження підприємства - розміри податків

штат

Дві системи оподаткування:

Загальна

спрощена

Спеціальні

режими:

ФСП

Неприбуткові організації

Загальна

спрощена

Спеціальні

режими:

ФСП

Неприбуткові організації

До неприбуткових організацій відносять:

органи держвлади та місцевого самоврядування, установи та організації,

До неприбуткових організацій відносять:

органи держвлади та місцевого самоврядування, установи та організації,

кредитні спілки та пенсійні фонди

Інші юрособи, діяльність яких не передбачає

кредитні спілки та пенсійні фонди

Інші юрособи, діяльність яких не передбачає

Податок -

обов'язковий, безумовний платіж до

відповідного бюджету, що справляється з платників

Податок -

обов'язковий, безумовний платіж до

відповідного бюджету, що справляється з платників

Збір (плата, внесок) -

обов'язковий платіж до відповідного бюджету, що справляється з

Збір (плата, внесок) -

обов'язковий платіж до відповідного бюджету, що справляється з

Система оподаткування характеризується елементами:

платники податку

суб'єкт оподаткування

об'єкт оподаткування

база оподаткування

ставка податку

порядок обчислення податку

податковий

Система оподаткування характеризується елементами:

платники податку

суб'єкт оподаткування

об'єкт оподаткування

база оподаткування

ставка податку

порядок обчислення податку

податковий

Суб'єкти оподаткування -

платники податків і зборів, обов'язкових платежів (ЮО, ФО) на

Суб'єкти оподаткування -

платники податків і зборів, обов'язкових платежів (ЮО, ФО) на

Об'єкти оподаткування – фізична чи вартісна величина, за якою нараховують податок:

майно

Об'єкти оподаткування – фізична чи вартісна величина, за якою нараховують податок:

майно

База оподаткування -

фізичний, вартісний вираз об'єкта оподаткування, до якого застосовується податкова

База оподаткування -

фізичний, вартісний вираз об'єкта оподаткування, до якого застосовується податкова

Ставка оподаткування

(податкова ставка) -

це законодавчо встановлений розмір

податку на одиницю оподаткування

Поділяють

Ставка оподаткування

(податкова ставка) -

це законодавчо встановлений розмір

податку на одиницю оподаткування

Поділяють

Базова податкова ставка встановлюється в натуральному вигляді на базу оподаткування

Відсоткова встановлюється

Базова податкова ставка встановлюється в натуральному вигляді на базу оподаткування

Відсоткова встановлюється

Одиниця оподаткування —

це одиниця виміру (фізичного чи грошового) об'єкта оподаткування

Виражається в

Одиниця оподаткування —

це одиниця виміру (фізичного чи грошового) об'єкта оподаткування

Виражається в

Джерело сплати –

джерело, за рахунок якого сплачується той чи інший

Джерело сплати –

джерело, за рахунок якого сплачується той чи інший

Принципи оподаткування

Загальність оподаткування

Рівність усіх платників перед законом

Невідворотність настання визначеної законом відповідальності

Принципи оподаткування

Загальність оподаткування

Рівність усіх платників перед законом

Невідворотність настання визначеної законом відповідальності

2. Класифікація податків

2. Класифікація податків

прямі – встановлюються безпосередньо на дохід чи майно

непрямі –

непрямі –

До прямих податків відносять:

Податок на прибуток підприємства

ПДФО

Податок з транспортних засобів

Плата за

До прямих податків відносять:

Податок на прибуток підприємства

ПДФО

Податок з транспортних засобів

Плата за

До непрямих податків відносять:

ПДВ

Акцизний збір

Митні збори

До непрямих податків відносять:

ПДВ

Акцизний збір

Митні збори

За економічним змістом податки поділяють на 3 групи

За економічним змістом податки поділяють на 3 групи

Податок на доходи – стягується за встановленими ставками з доходів ФО

Податок на доходи – стягується за встановленими ставками з доходів ФО

До загальнодержавних

належать податки та збори, що встановлені ПКУ і є

До загальнодержавних

належать податки та збори, що встановлені ПКУ і є

Місцеві –

податки та збори, що встановлені відповідно до переліку і

Місцеві –

податки та збори, що встановлені відповідно до переліку і

До загальнодержавних належать такі податки та збори:

податок на прибуток

До загальнодержавних належать такі податки та збори:

податок на прибуток

До місцевих податків належать:

податок на майно

єдиний податок

До

До місцевих податків належать:

податок на майно

єдиний податок

До

Кількість податків по країнах:

Росія – 11

США – 10

Франція – 7

Китай –

Кількість податків по країнах:

Росія – 11

США – 10

Франція – 7

Китай –

….. податкова система не має чіткої ідеології - її перетворено в

….. податкова система не має чіткої ідеології - її перетворено в

Загальні – не мають цільового призначення, використовуються на загальнодержавні потреби (поточні

Загальні – не мають цільового призначення, використовуються на загальнодержавні потреби (поточні

Спеціальні (цільові) – встановлюються для фінансування спецзаходів

До спеціальних податків відносять:

Збори (Пенсійний

Спеціальні (цільові) – встановлюються для фінансування спецзаходів

До спеціальних податків відносять:

Збори (Пенсійний

Податки,що відносять на витрати виробництва -

включають у собівартість продукції, товарів, робіт,

Податки,що відносять на витрати виробництва -

включають у собівартість продукції, товарів, робіт,

Податки, що сплачуються з прибутку – джерело сплати – прибуток СПД,

Податки, що сплачуються з прибутку – джерело сплати – прибуток СПД,

Прогресивні – ставки і розмір збільшується із збільшенням обсягу об'єкта оподаткування

Регресивні

Прогресивні – ставки і розмір збільшується із збільшенням обсягу об'єкта оподаткування

Регресивні

3. Особливості оподаткування в системі державного регулювання:

тісний зв'язок податків з державною

3. Особливості оподаткування в системі державного регулювання:

тісний зв'язок податків з державною

Податкова політика –

це система заходів, які провадяться Урядом країни, по вирішенню

Податкова політика –

це система заходів, які провадяться Урядом країни, по вирішенню

Зміст і мета податкової політики зумовлені:

соціально-економічним ладом суспільства

стратегічними цілями, які визначають

соціально-економічним ладом суспільства

стратегічними цілями, які визначають

Довгострокові завдання:

економічний ріст

зменшення безробіття

ріст рівня благополуччя

Короткострокові завдання:

наповнення державного бюджету

досягнення

Довгострокові завдання:

економічний ріст

зменшення безробіття

ріст рівня благополуччя

Короткострокові завдання:

наповнення державного бюджету

досягнення

Сукупність завдань податкової політики поділяють на основні групи:

Фіскальна –

мобілізація коштів

Сукупність завдань податкової політики поділяють на основні групи:

Фіскальна –

мобілізація коштів

Економічна або регулююча -

підвищення рівня економічного розвитку держави, пожвавлення ділової і

Економічна або регулююча -

підвищення рівня економічного розвитку держави, пожвавлення ділової і

Розподільча -

наповнення державного фонду з подальшим розподілом одержаних коштів

Розподільча -

наповнення державного фонду з подальшим розподілом одержаних коштів

Стимулююча -

створення орієнтирів для розвитку або згортання виробництва, діяльності

(застосування пільг,

Стимулююча -

створення орієнтирів для розвитку або згортання виробництва, діяльності

(застосування пільг,

Контролююча -

контроль за діяльністю суб'єктів економічних відносин

Контролююча -

контроль за діяльністю суб'єктів економічних відносин

Умовно виділяють три можливі типи податкової політики:

І - високий рівень оподаткування

Умовно виділяють три можливі типи податкової політики:

І - високий рівень оподаткування

ІІ - низький податковий тягар - держава максимально враховує свої фіскальні

ІІ - низький податковий тягар - держава максимально враховує свої фіскальні

ІІІ - податкова політика з досить істотним рівнем оподаткування для ЮО

ІІІ - податкова політика з досить істотним рівнем оподаткування для ЮО

X - рівень податкової ставки у відсотках

Y - середньорічний обсяг податкових

X - рівень податкової ставки у відсотках Y - середньорічний обсяг податкових

Податкова політика держави

здійснюється через податковий механізм

Податковий механізм – це сукупність

Податкова політика держави

здійснюється через податковий механізм

Податковий механізм – це сукупність

4. ОБОВ'ЯЗКИ ПЛАТНИКІВ ПОДАТКІВ І ЗБОРІВ

"Вмирати і сплачувати податки -

4. ОБОВ'ЯЗКИ ПЛАТНИКІВ ПОДАТКІВ І ЗБОРІВ

"Вмирати і сплачувати податки -

Платники податків і зборів (обов'язкових платежів) мають право:

подавати ДПІ документи, що

Платники податків і зборів (обов'язкових платежів) мають право:

подавати ДПІ документи, що

Платники податків і зборів зобов'язані:

вести бухгалтерський облік, складати звітність про фінансово-господарську

Платники податків і зборів зобов'язані:

вести бухгалтерський облік, складати звітність про фінансово-господарську

Налог на профессиональный доход

Налог на профессиональный доход Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета

Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета Прямые выплаты страхового обеспечения. Карта Мир

Прямые выплаты страхового обеспечения. Карта Мир Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Инвестиционный портфель: формирование и управление

Инвестиционный портфель: формирование и управление Учет денежных средств и дебиторской задолженности

Учет денежных средств и дебиторской задолженности План счетов

План счетов Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Новые формы банковского обслуживания юридических лиц

Новые формы банковского обслуживания юридических лиц Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Меры социальной поддержки

Меры социальной поддержки Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Сущность профессии бухгалтер, цели и задачи

Сущность профессии бухгалтер, цели и задачи Финансовое состояние предприятия

Финансовое состояние предприятия Реализация и цена

Реализация и цена Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ

Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ Налог на прибыль организаций

Налог на прибыль организаций Становление оценочной деятельности в странах с рыночной экономикой

Становление оценочной деятельности в странах с рыночной экономикой Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Облік валютних операцій (3.4 - 3.7)

Облік валютних операцій (3.4 - 3.7) Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования Формування і функціонування облікових підрозділів

Формування і функціонування облікових підрозділів Банківська система країни

Банківська система країни Субсидированные программы банков

Субсидированные программы банков Организационные форма торговли

Организационные форма торговли Топ-10 способов снизить затраты в закупках на нестабильных рынках

Топ-10 способов снизить затраты в закупках на нестабильных рынках