- Принципы, связанные с эксплуатацией недвижимотсти

Содержание

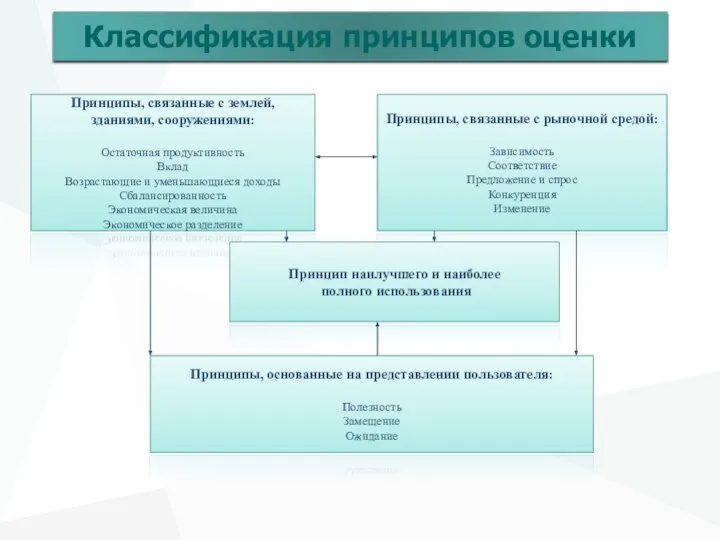

- 2. Классификация принципов оценки Принципы, связанные с землей, зданиями, сооружениями: Остаточная продуктивность Вклад Возрастающие и уменьшающиеся доходы

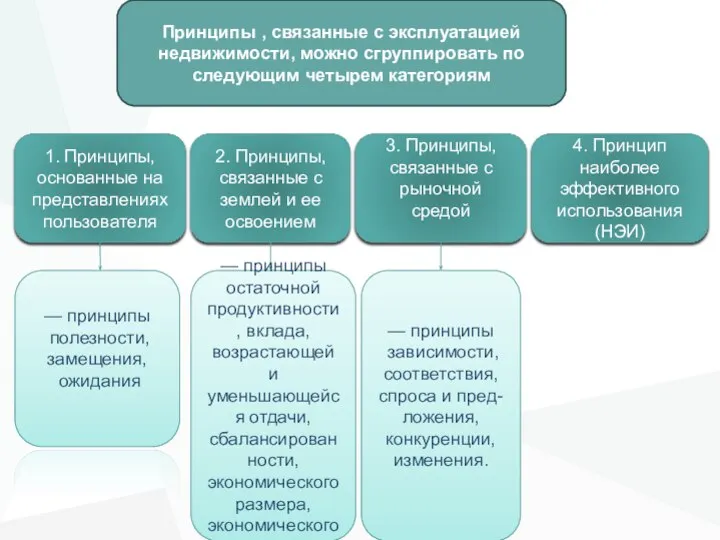

- 3. Принципы , связанные с эксплуатацией недвижимости, можно сгруппировать по следующим четырем категориям 1. Принципы, основанные на

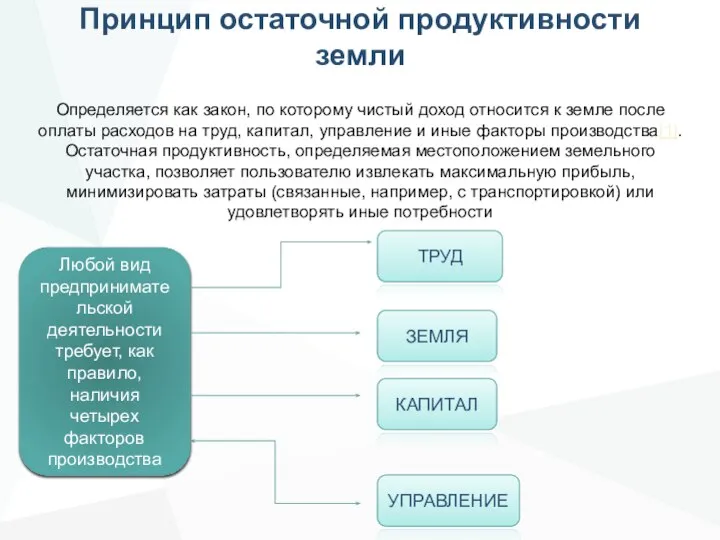

- 4. Принцип остаточной продуктивности земли Определяется как закон, по которому чистый доход относится к земле после оплаты

- 5. Вклад Характеризуется дополнительным денежным вкладом собственника в объект недвижимости. Вклад это сумма, на которую увеличивается или

- 6. Возрастающие и уменьшающиеся доходы По мере добавления ресурсов к основным факторам производства чистые доходы сначала будут

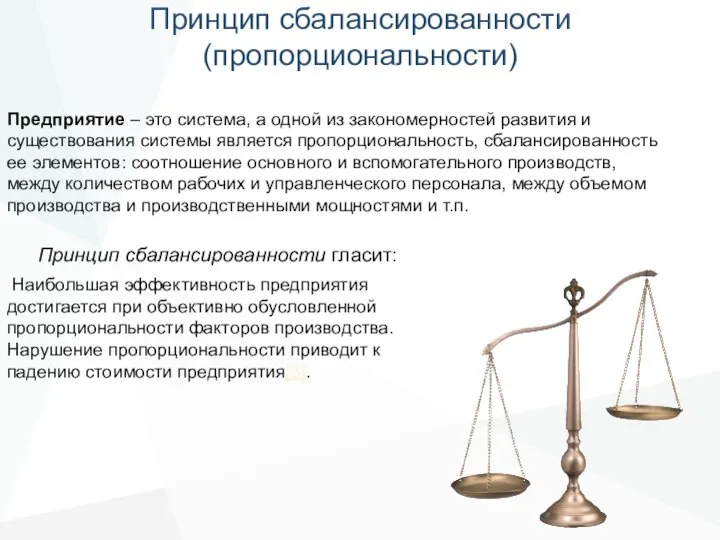

- 7. Принцип сбалансированности (пропорциональности) Предприятие – это система, а одной из закономерностей развития и существования системы является

- 8. Экономическое разделение Применяется в том случае, если права на недвижимость можно разделить на два или более

- 9. Экономическая величина Позволяет определить приростную стоимость единого земельного участка, т.е. определить количество земли для обеспечения оптимального

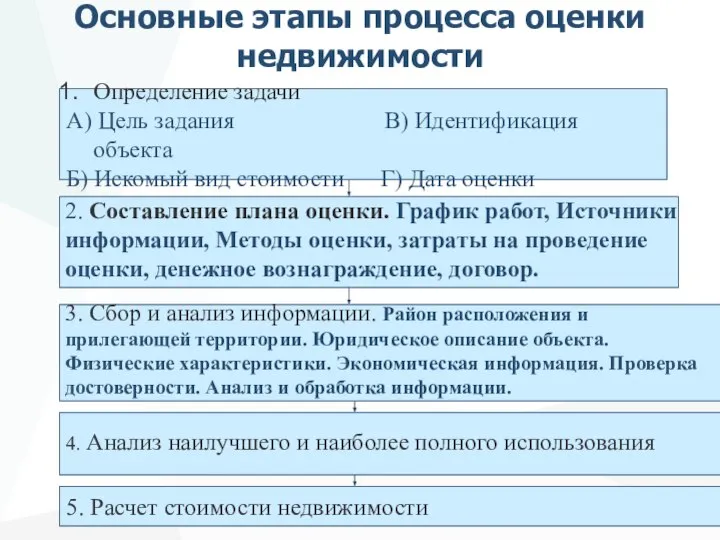

- 10. Основные этапы процесса оценки недвижимости Определение задачи А) Цель задания В) Идентификация объекта Б) Искомый вид

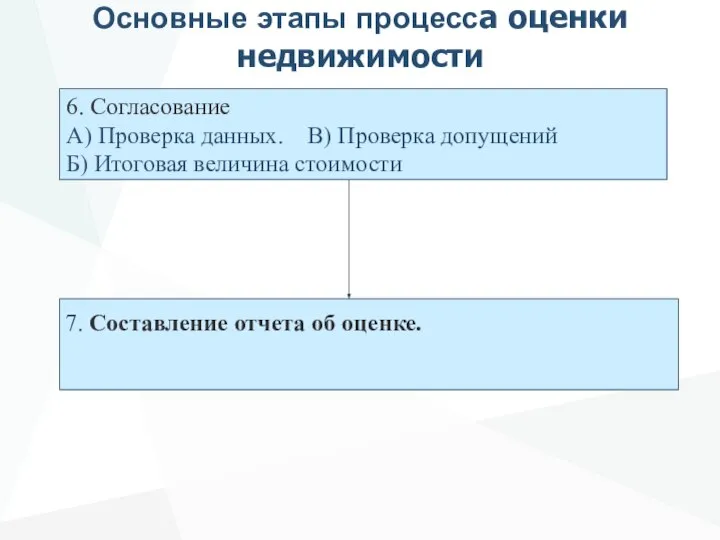

- 11. Основные этапы процесса оценки недвижимости 6. Согласование А) Проверка данных. В) Проверка допущений Б) Итоговая величина

- 13. Скачать презентацию

Классификация принципов оценки

Принципы, связанные с землей,

зданиями, сооружениями:

Остаточная продуктивность

Вклад

Возрастающие и уменьшающиеся

Классификация принципов оценки

Принципы, связанные с землей,

зданиями, сооружениями:

Остаточная продуктивность

Вклад

Возрастающие и уменьшающиеся

Принципы , связанные с эксплуатацией недвижимости, можно сгруппировать по следующим четырем

Принципы , связанные с эксплуатацией недвижимости, можно сгруппировать по следующим четырем

Принцип остаточной продуктивности земли

Определяется как закон, по которому чистый доход

Принцип остаточной продуктивности земли

Определяется как закон, по которому чистый доход

Вклад

Характеризуется дополнительным денежным вкладом собственника в объект недвижимости.

Вклад это

Вклад

Характеризуется дополнительным денежным вкладом собственника в объект недвижимости.

Вклад это

Возрастающие и уменьшающиеся доходы

По мере добавления ресурсов к основным факторам производства

Возрастающие и уменьшающиеся доходы

По мере добавления ресурсов к основным факторам производства

Принцип сбалансированности (пропорциональности)

Предприятие – это система, а одной из закономерностей развития

Принцип сбалансированности (пропорциональности)

Предприятие – это система, а одной из закономерностей развития

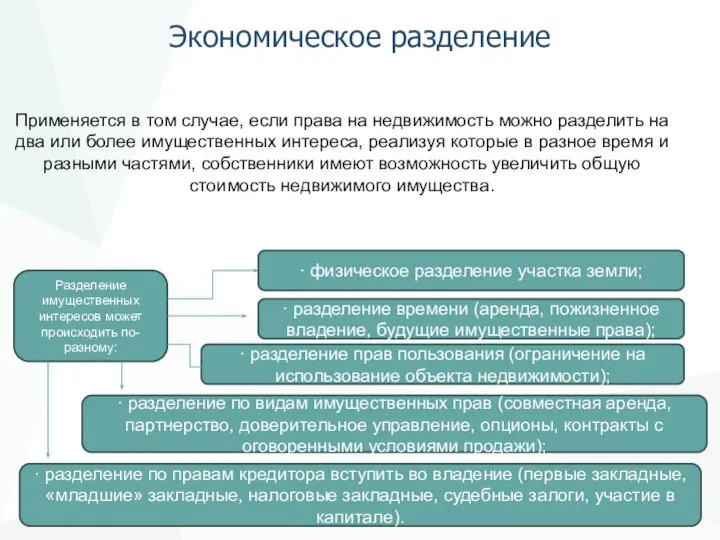

Экономическое разделение

Применяется в том случае, если права на недвижимость можно разделить

Экономическое разделение

Применяется в том случае, если права на недвижимость можно разделить

Экономическая величина

Позволяет определить приростную стоимость единого земельного участка, т.е. определить количество

Экономическая величина

Позволяет определить приростную стоимость единого земельного участка, т.е. определить количество

Основные этапы процесса оценки недвижимости

Определение задачи

А) Цель задания В) Идентификация объекта

Б)

Основные этапы процесса оценки недвижимости

Определение задачи

А) Цель задания В) Идентификация объекта

Б)

Основные этапы процесса оценки недвижимости

6. Согласование

А) Проверка данных. В) Проверка допущений

Б)

Основные этапы процесса оценки недвижимости

6. Согласование

А) Проверка данных. В) Проверка допущений

Б)

Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Тема 5. Планирование изменения себестоимости продукции

Тема 5. Планирование изменения себестоимости продукции Income

Income Денежно-кредитная политика

Денежно-кредитная политика Ведение учета финансового результата и использования прибыли

Ведение учета финансового результата и использования прибыли Акция для клиентов Русфинанс Банк

Акция для клиентов Русфинанс Банк Банк России. Структура, принципы, задачи

Банк России. Структура, принципы, задачи Деньги и денежное обращение

Деньги и денежное обращение Бюджет семьи. Рациональное планирование бюджета

Бюджет семьи. Рациональное планирование бюджета Особенности оценки произведений искусства

Особенности оценки произведений искусства Роль оценки земель и иной недвижимости в системе управления территорией Котласского района

Роль оценки земель и иной недвижимости в системе управления территорией Котласского района Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан

Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан Қосылған құн салығы

Қосылған құн салығы Современные способы организации банковского кредитования

Современные способы организации банковского кредитования Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Организация, оформление и учет операций по кредитованию физических лиц

Организация, оформление и учет операций по кредитованию физических лиц Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области

Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области Наращение и дисконтирование

Наращение и дисконтирование Совершенствование системы ценообразования. Аспекты перехода на ресурсную модель формирования сметной стоимости строительства

Совершенствование системы ценообразования. Аспекты перехода на ресурсную модель формирования сметной стоимости строительства Самозанятость. Особенности. Налогообложение

Самозанятость. Особенности. Налогообложение Экспертный центр АддингтонБрейкер

Экспертный центр АддингтонБрейкер Финансовые вычисления с помощью MS Excel

Финансовые вычисления с помощью MS Excel МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Экономика. Финансовый университет при правительстве РФ

Экономика. Финансовый университет при правительстве РФ Лекция: Аудит безопасности предприятия (фирмы)

Лекция: Аудит безопасности предприятия (фирмы) Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности Анализ отчета об изменениях капитала

Анализ отчета об изменениях капитала Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта

Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта