- Анализ отчета об изменениях капитала

Содержание

- 2. Содержание 1. Анализ движения капитала 2. Корректировки в связи с изменением учетной политике и исправлением ошибок

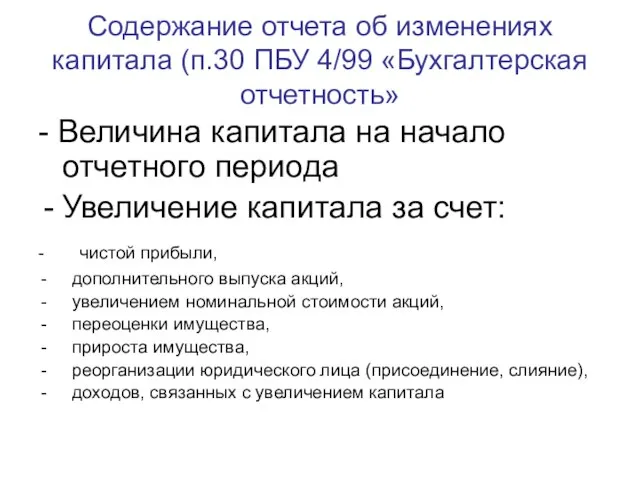

- 3. Cодержание отчета об изменениях капитала (п.30 ПБУ 4/99 «Бухгалтерская отчетность» - Величина капитала на начало отчетного

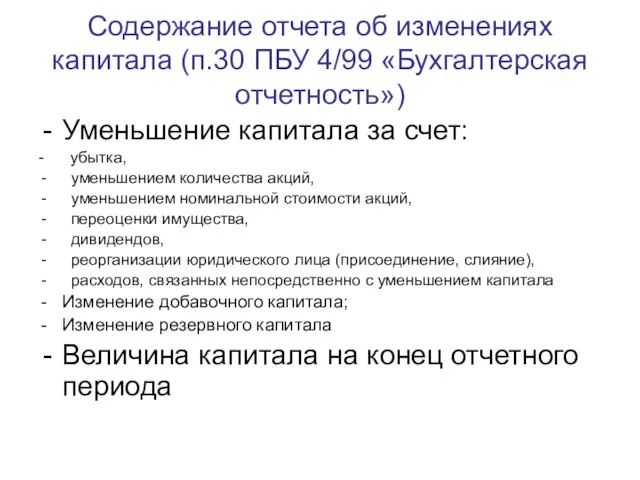

- 4. Cодержание отчета об изменениях капитала (п.30 ПБУ 4/99 «Бухгалтерская отчетность») Уменьшение капитала за счет: - убытка,

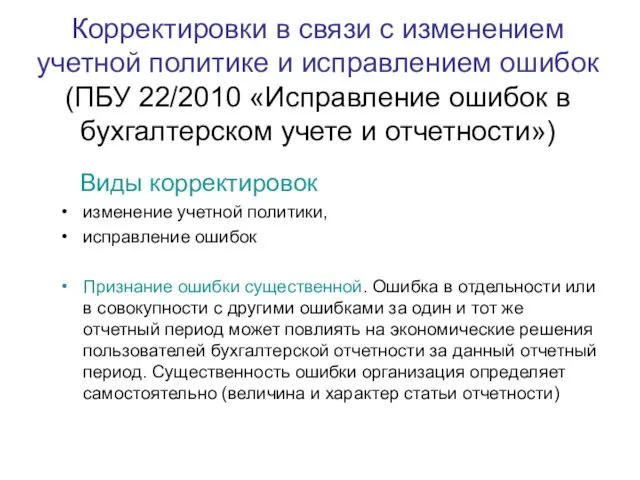

- 5. Корректировки в связи с изменением учетной политике и исправлением ошибок (ПБУ 22/2010 «Исправление ошибок в бухгалтерском

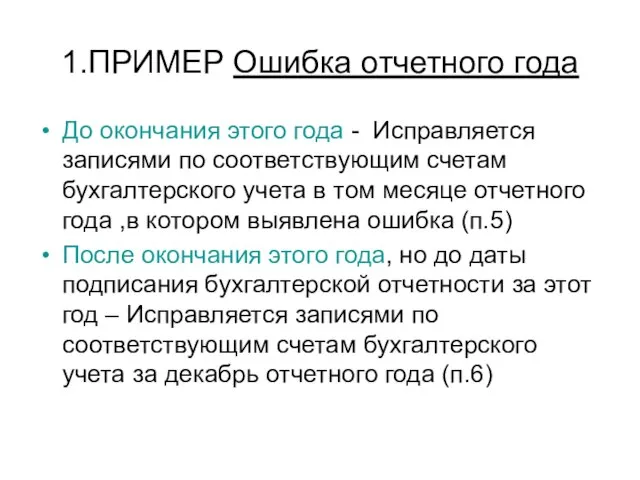

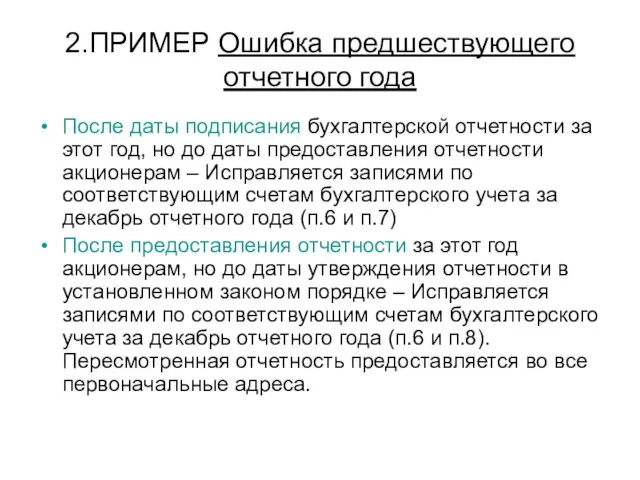

- 6. 1.ПРИМЕР Ошибка отчетного года До окончания этого года - Исправляется записями по соответствующим счетам бухгалтерского учета

- 7. 2.ПРИМЕР Ошибка предшествующего отчетного года После даты подписания бухгалтерской отчетности за этот год, но до даты

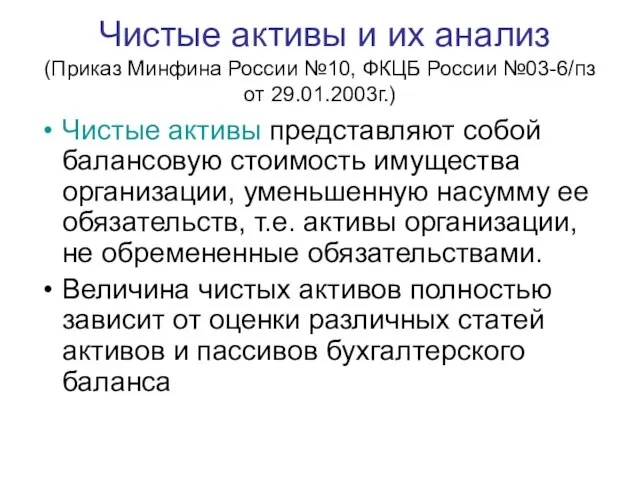

- 8. Чистые активы и их анализ (Приказ Минфина России №10, ФКЦБ России №03-6/пз от 29.01.2003г.) Чистые активы

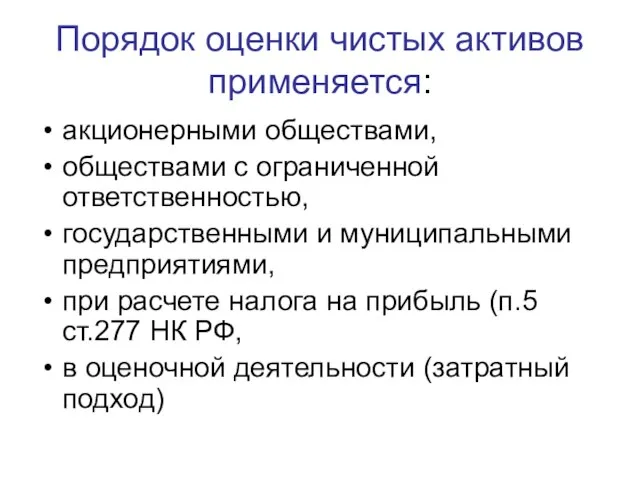

- 9. Порядок оценки чистых активов применяется: акционерными обществами, обществами с ограниченной ответственностью, государственными и муниципальными предприятиями, при

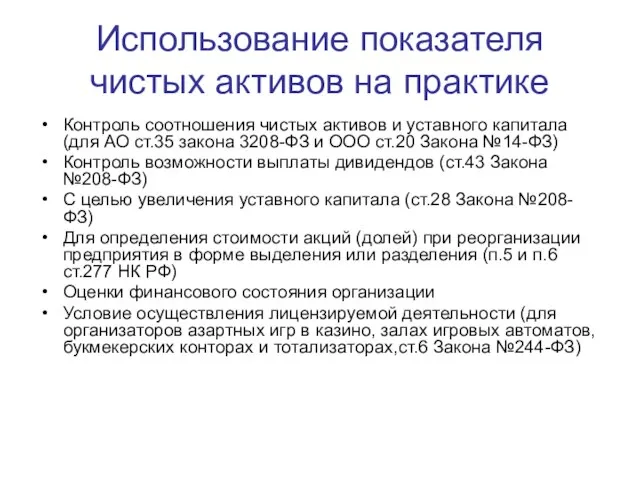

- 10. Использование показателя чистых активов на практике Контроль соотношения чистых активов и уставного капитала (для АО ст.35

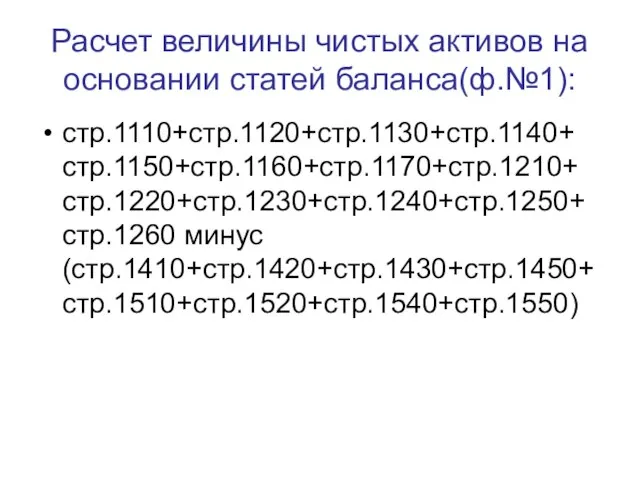

- 11. Расчет величины чистых активов на основании статей баланса(ф.№1): стр.1110+стр.1120+стр.1130+стр.1140+ стр.1150+стр.1160+стр.1170+стр.1210+ стр.1220+стр.1230+стр.1240+стр.1250+ стр.1260 минус (стр.1410+стр.1420+стр.1430+стр.1450+стр.1510+стр.1520+стр.1540+стр.1550)

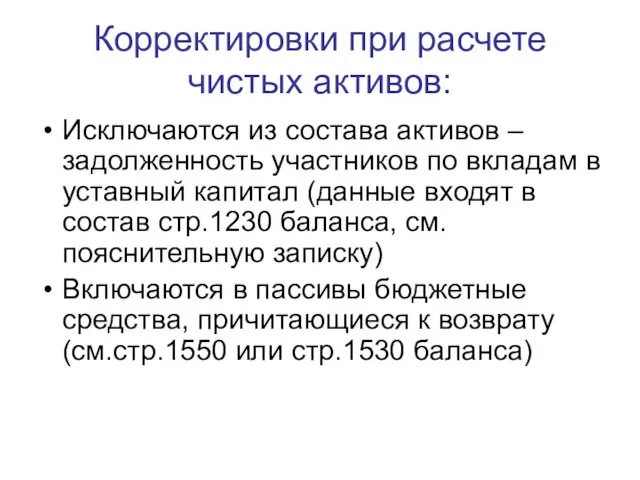

- 12. Корректировки при расчете чистых активов: Исключаются из состава активов – задолженность участников по вкладам в уставный

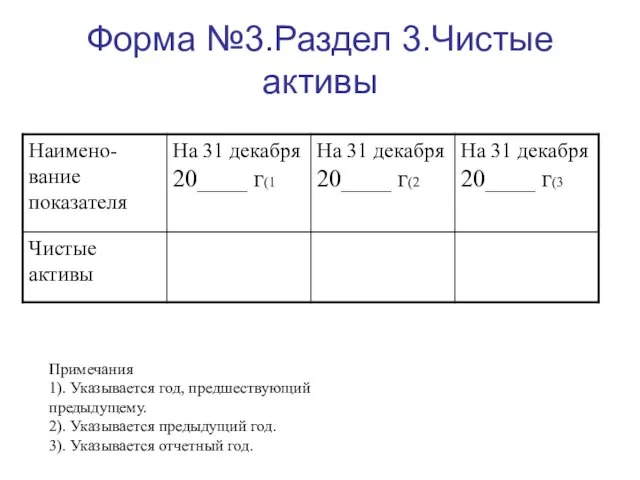

- 13. Форма №3.Раздел 3.Чистые активы Примечания 1). Указывается год, предшествующий предыдущему. 2). Указывается предыдущий год. 3). Указывается

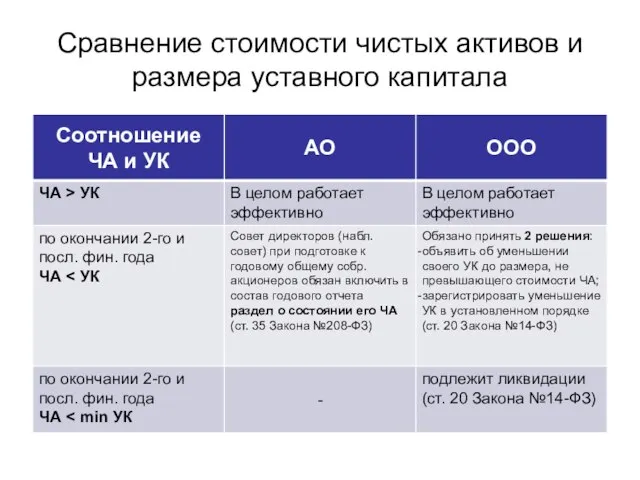

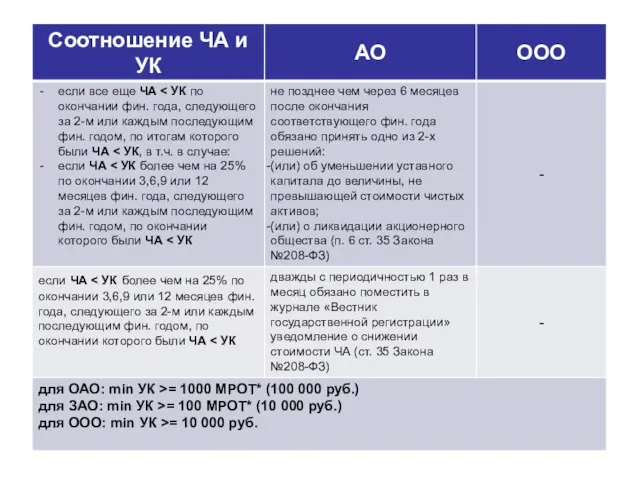

- 14. Сравнение стоимости чистых активов и размера уставного капитала

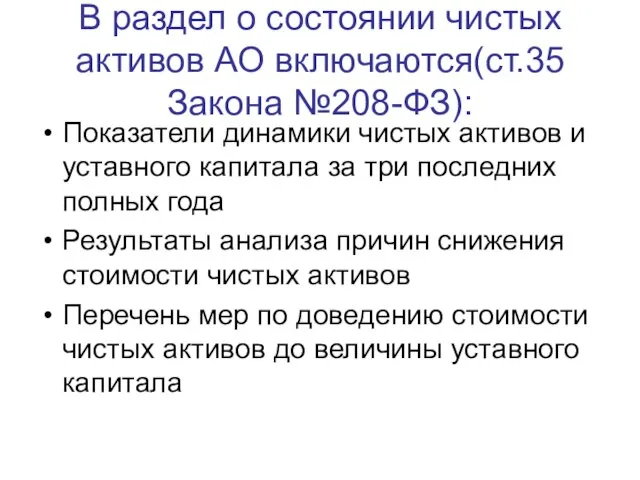

- 16. В раздел о состоянии чистых активов АО включаются(ст.35 Закона №208-ФЗ): Показатели динамики чистых активов и уставного

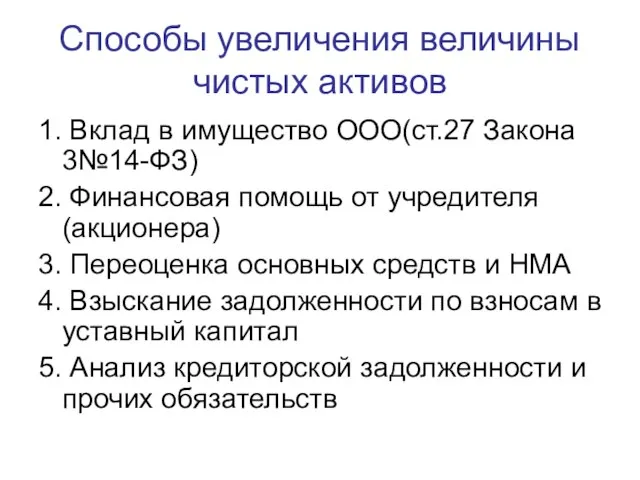

- 17. Способы увеличения величины чистых активов 1. Вклад в имущество ООО(ст.27 Закона 3№14-ФЗ) 2. Финансовая помощь от

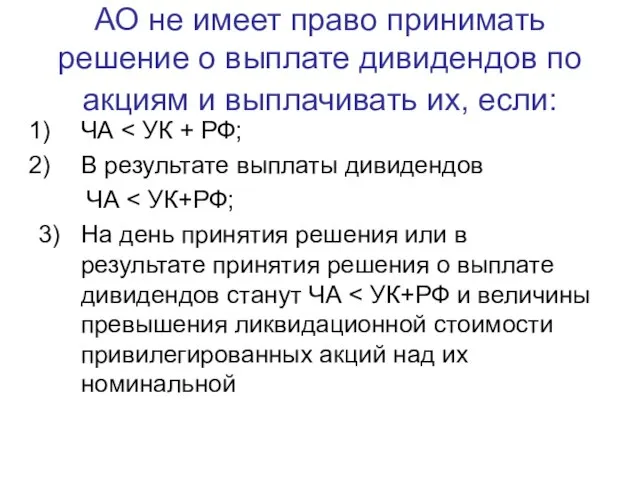

- 18. АО не имеет право принимать решение о выплате дивидендов по акциям и выплачивать их, если: ЧА

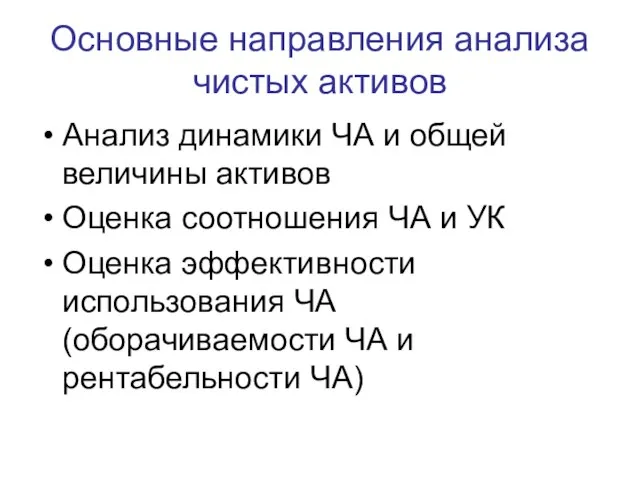

- 19. Основные направления анализа чистых активов Анализ динамики ЧА и общей величины активов Оценка соотношения ЧА и

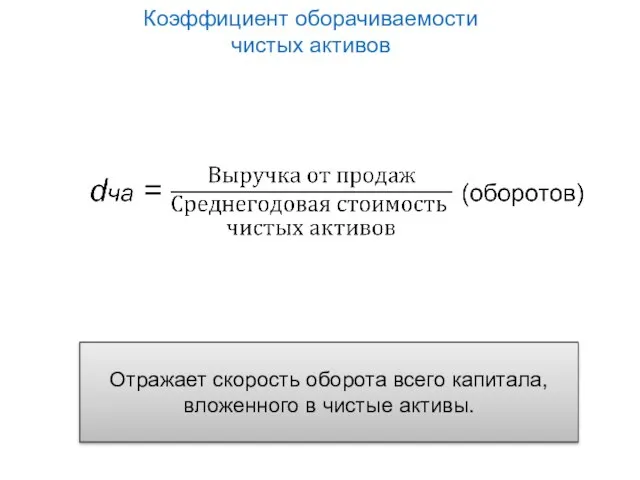

- 20. Коэффициент оборачиваемости чистых активов Отражает скорость оборота всего капитала, вложенного в чистые активы.

- 22. Скачать презентацию

Содержание

1. Анализ движения капитала

2. Корректировки в связи с изменением учетной политике

Содержание

1. Анализ движения капитала

2. Корректировки в связи с изменением учетной политике

Cодержание отчета об изменениях капитала (п.30 ПБУ 4/99 «Бухгалтерская отчетность»

- Величина

Cодержание отчета об изменениях капитала (п.30 ПБУ 4/99 «Бухгалтерская отчетность»

- Величина

Cодержание отчета об изменениях капитала (п.30 ПБУ 4/99 «Бухгалтерская отчетность»)

Уменьшение капитала

Cодержание отчета об изменениях капитала (п.30 ПБУ 4/99 «Бухгалтерская отчетность»)

Уменьшение капитала

Корректировки в связи с изменением учетной политике и исправлением ошибок

(ПБУ 22/2010

Корректировки в связи с изменением учетной политике и исправлением ошибок (ПБУ 22/2010

1.ПРИМЕР Ошибка отчетного года

До окончания этого года - Исправляется записями

1.ПРИМЕР Ошибка отчетного года

До окончания этого года - Исправляется записями

2.ПРИМЕР Ошибка предшествующего отчетного года

После даты подписания бухгалтерской отчетности за этот

2.ПРИМЕР Ошибка предшествующего отчетного года

После даты подписания бухгалтерской отчетности за этот

Чистые активы и их анализ

(Приказ Минфина России №10, ФКЦБ России

Чистые активы и их анализ (Приказ Минфина России №10, ФКЦБ России

Порядок оценки чистых активов применяется:

акционерными обществами,

обществами с ограниченной ответственностью,

государственными и муниципальными

Порядок оценки чистых активов применяется:

акционерными обществами,

обществами с ограниченной ответственностью,

государственными и муниципальными

Использование показателя чистых активов на практике

Контроль соотношения чистых активов и уставного

Использование показателя чистых активов на практике

Контроль соотношения чистых активов и уставного

Расчет величины чистых активов на основании статей баланса(ф.№1):

стр.1110+стр.1120+стр.1130+стр.1140+ стр.1150+стр.1160+стр.1170+стр.1210+ стр.1220+стр.1230+стр.1240+стр.1250+ стр.1260

Расчет величины чистых активов на основании статей баланса(ф.№1):

стр.1110+стр.1120+стр.1130+стр.1140+ стр.1150+стр.1160+стр.1170+стр.1210+ стр.1220+стр.1230+стр.1240+стр.1250+ стр.1260

Корректировки при расчете чистых активов:

Исключаются из состава активов – задолженность участников

Корректировки при расчете чистых активов:

Исключаются из состава активов – задолженность участников

Форма №3.Раздел 3.Чистые активы

Примечания

1). Указывается год, предшествующий предыдущему.

2). Указывается предыдущий год.

3).

Форма №3.Раздел 3.Чистые активы

Примечания

1). Указывается год, предшествующий предыдущему.

2). Указывается предыдущий год.

3).

Сравнение стоимости чистых активов и размера уставного капитала

Сравнение стоимости чистых активов и размера уставного капитала

В раздел о состоянии чистых активов АО включаются(ст.35 Закона №208-ФЗ):

Показатели динамики

В раздел о состоянии чистых активов АО включаются(ст.35 Закона №208-ФЗ):

Показатели динамики

Способы увеличения величины чистых активов

1. Вклад в имущество ООО(ст.27 Закона 3№14-ФЗ)

2.

Способы увеличения величины чистых активов

1. Вклад в имущество ООО(ст.27 Закона 3№14-ФЗ)

2.

АО не имеет право принимать решение о выплате дивидендов по акциям

АО не имеет право принимать решение о выплате дивидендов по акциям

Основные направления анализа чистых активов

Анализ динамики ЧА и общей величины активов

Оценка

Основные направления анализа чистых активов

Анализ динамики ЧА и общей величины активов

Оценка

Коэффициент оборачиваемости

чистых активов

Отражает скорость оборота всего капитала, вложенного в чистые активы.

Коэффициент оборачиваемости

чистых активов

Отражает скорость оборота всего капитала, вложенного в чистые активы.

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи 1С:Бухгалтерия строительной организацией 2.0

1С:Бухгалтерия строительной организацией 2.0 Ночной аудитор

Ночной аудитор Формы безналичных расчетов. Лекция 5. Совершение расчетных операций платежными требованиями

Формы безналичных расчетов. Лекция 5. Совершение расчетных операций платежными требованиями Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Концепция планирования выездных налоговых проверок

Концепция планирования выездных налоговых проверок В финансовом государстве

В финансовом государстве Инициативное предложение члена бюджетной комиссии Пылаевой Алёны Николаевны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Пылаевой Алёны Николаевны в рамках проекта Народный бюджет Премии в области качества

Премии в области качества Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Налоговые проверки

Налоговые проверки Документооборот НКО. Клуб бухгалтеров

Документооборот НКО. Клуб бухгалтеров Финансовая грамотность. Анкетирование

Финансовая грамотность. Анкетирование Оплата труда

Оплата труда Комплексная программа страхования SportLife

Комплексная программа страхования SportLife VTB презентация 2022

VTB презентация 2022 Прибыль и рентабельность

Прибыль и рентабельность Налог на добавленную стоимость. (Тема 9)

Налог на добавленную стоимость. (Тема 9) Учет и анализ в физкультурно-спортивных организациях. Классификация имущества предприятия

Учет и анализ в физкультурно-спортивных организациях. Классификация имущества предприятия Інновації у сфері ІКТ

Інновації у сфері ІКТ Продукт страхования жизни Солнышко

Продукт страхования жизни Солнышко Фискальная политика государства?

Фискальная политика государства? Бюджет государства и семьи

Бюджет государства и семьи Як виник фінансовий облік. Фінансова звітність компанії

Як виник фінансовий облік. Фінансова звітність компанії Финансы

Финансы Мир денег. Закон денежного обращения

Мир денег. Закон денежного обращения Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет