- Принятые и перспективные изменения по НДФЛ, в том числе, в налоговой отчётности

Содержание

- 2. Смотрите авторские видео – уроки Дмитрия Морозова в Высшей налоговой академии. Ваш бесплатный доступ к урокам

- 3. Введение прогрессивной шкалы налогообложения Налоговая ставка устанавливается в следующих размерах: 13 процентов - если сумма налоговых

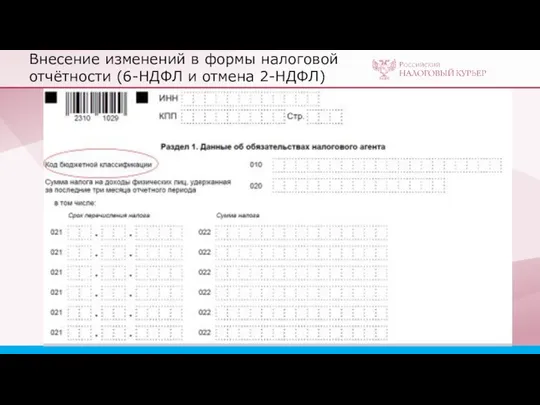

- 4. Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

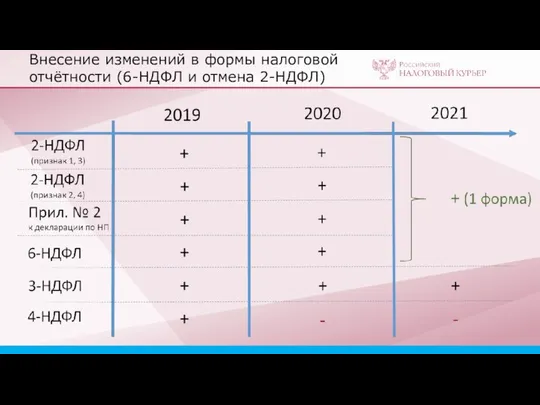

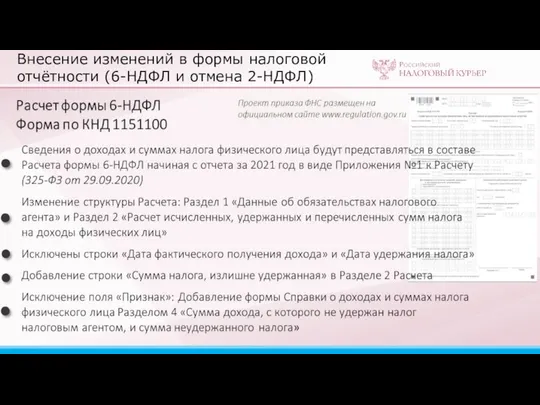

- 5. Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

- 6. Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

- 7. Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

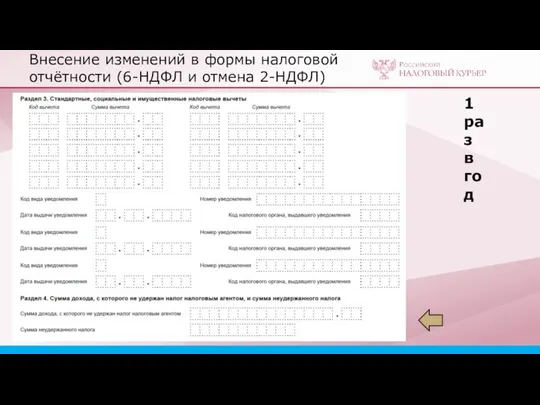

- 8. Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ) 1 раз в год

- 9. Временное положение о налоговом резидентстве: что должен знать бухгалтер Физическое лицо, фактически находящееся в Российской Федерации

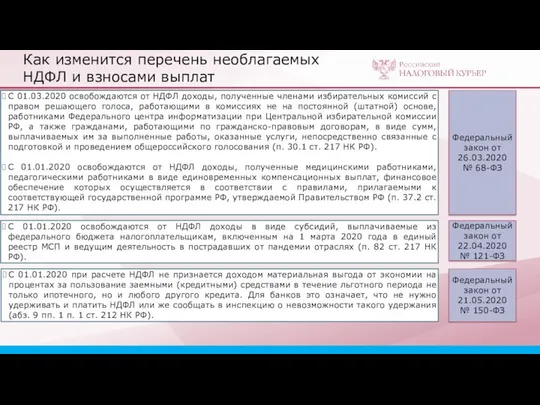

- 10. Как изменится перечень необлагаемых НДФЛ и взносами выплат С 01.01.2020 при расчете НДФЛ не признается доходом

- 11. Как изменится перечень необлагаемых НДФЛ и взносами выплат В части НДФЛ - уточнение перечня компенсационных и

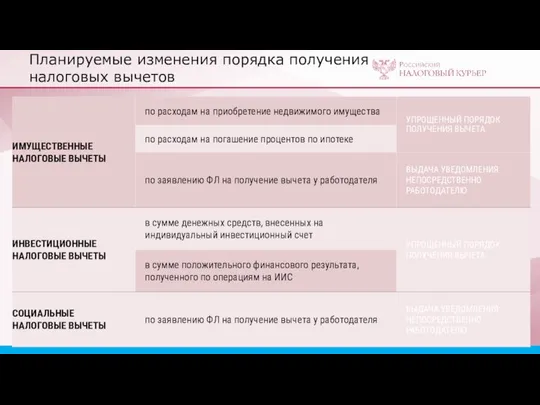

- 12. Планируемые изменения порядка получения налоговых вычетов

- 14. Скачать презентацию

Смотрите авторские видео – уроки Дмитрия Морозова в Высшей налоговой академии.

Ваш

Смотрите авторские видео – уроки Дмитрия Морозова в Высшей налоговой академии.

Ваш

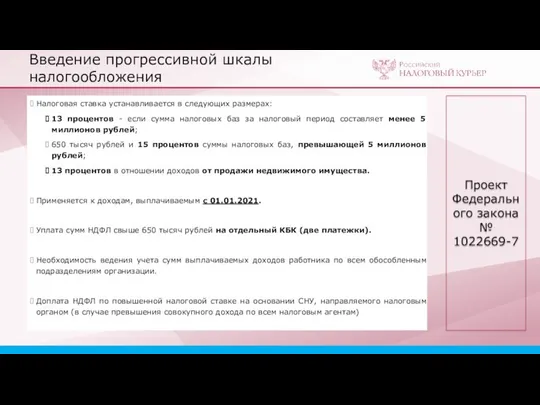

Введение прогрессивной шкалы налогообложения

Налоговая ставка устанавливается в следующих размерах:

13 процентов -

Введение прогрессивной шкалы налогообложения

Налоговая ставка устанавливается в следующих размерах:

13 процентов -

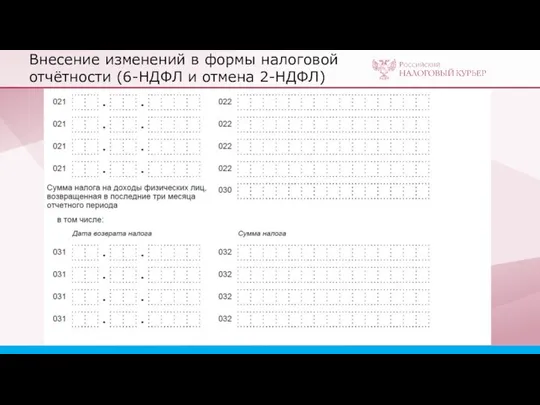

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

1 раз

Внесение изменений в формы налоговой отчётности (6-НДФЛ и отмена 2-НДФЛ)

1 раз

Временное положение о налоговом резидентстве: что должен знать бухгалтер

Физическое лицо, фактически

Временное положение о налоговом резидентстве: что должен знать бухгалтер

Физическое лицо, фактически

Как изменится перечень необлагаемых НДФЛ и взносами выплат

С 01.01.2020 при расчете

Как изменится перечень необлагаемых НДФЛ и взносами выплат

С 01.01.2020 при расчете

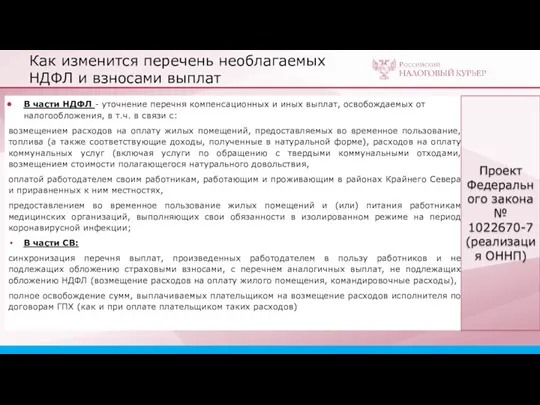

Как изменится перечень необлагаемых НДФЛ и взносами выплат

В части НДФЛ -

Как изменится перечень необлагаемых НДФЛ и взносами выплат

В части НДФЛ -

Планируемые изменения порядка получения налоговых вычетов

Планируемые изменения порядка получения налоговых вычетов

Формирование переменной части оплаты труда

Формирование переменной части оплаты труда Конкурсный отбор на предоставление грантов из бюджета Пермского края юридическим лицам

Конкурсный отбор на предоставление грантов из бюджета Пермского края юридическим лицам Финансовая грамотность. Домохозяйства

Финансовая грамотность. Домохозяйства Электронные деньги и их свойства

Электронные деньги и их свойства Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance HFT стратегии, фронтранинг на быстром рынке

HFT стратегии, фронтранинг на быстром рынке Модели анализа банкротства (несостоятельности) экономического субъекта

Модели анализа банкротства (несостоятельности) экономического субъекта Экспресс-анализ инвестиционного проекта

Экспресс-анализ инвестиционного проекта Изменение порядка применения КОСГУ в 2019

Изменение порядка применения КОСГУ в 2019 Коммерческое предложение. Инвестиции в бизнес

Коммерческое предложение. Инвестиции в бизнес Заработная плата

Заработная плата Федеральная налоговая служба. Налоговая и бухгалтерская отчетность за 2017 год по г. Томску

Федеральная налоговая служба. Налоговая и бухгалтерская отчетность за 2017 год по г. Томску Содержательный анализ государственных программ. Типовые ошибки. Иркутск, 2015

Содержательный анализ государственных программ. Типовые ошибки. Иркутск, 2015 Виды ценных бумаг

Виды ценных бумаг Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение)

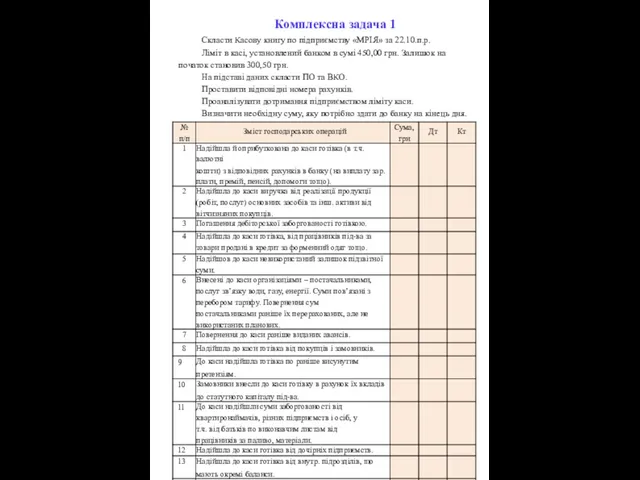

Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение) Комплексна задача

Комплексна задача О функционировании автоматизированной системы АИС Расчет-ЖКУ

О функционировании автоматизированной системы АИС Расчет-ЖКУ Содержание и принципы межбюджетных отношений

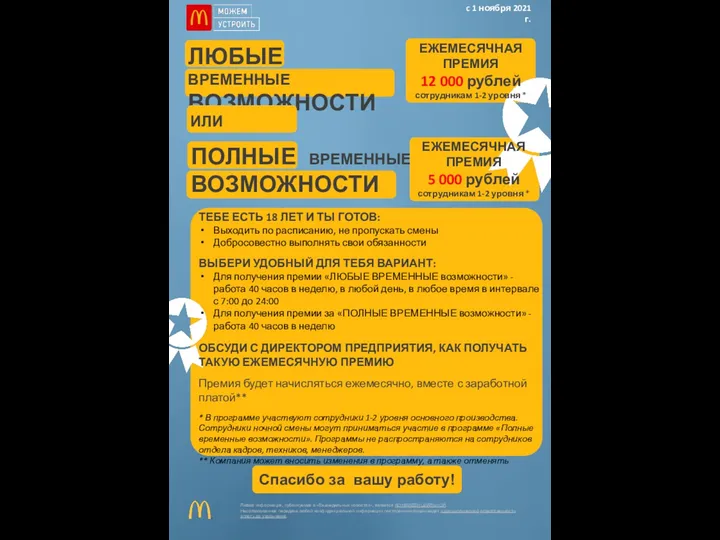

Содержание и принципы межбюджетных отношений Любые временные возможности. Ежемесячная премия

Любые временные возможности. Ежемесячная премия Финансовые показатели ТФ СанТехРесурс 2012

Финансовые показатели ТФ СанТехРесурс 2012 Современная практика и направления развития кредитования населения коммерческими банками

Современная практика и направления развития кредитования населения коммерческими банками Barlane online school

Barlane online school Четвертый день в Точке

Четвертый день в Точке Анализ и управление денежными потоками в организации связи

Анализ и управление денежными потоками в организации связи Налог на имущество организаций

Налог на имущество организаций Личное страхование. (Тема 6)

Личное страхование. (Тема 6) Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года

Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года Финансовая паутина. Межрыночный анализ

Финансовая паутина. Межрыночный анализ