- Проблемы и перспективы развития банковской системы РФ. ЗАО НОМОСБАНК-Сибирь

Содержание

- 2. ИНСТИТУЦИОНАЛЬНЫЕ ХАРАКТЕРИСТИКИ БАНКОВСКОГО СЕКТОРА Количественные характеристики кредитных организаций России (единиц) 2

- 3. Размещение действующих кредитных организаций (КО) по федеральным округам 3

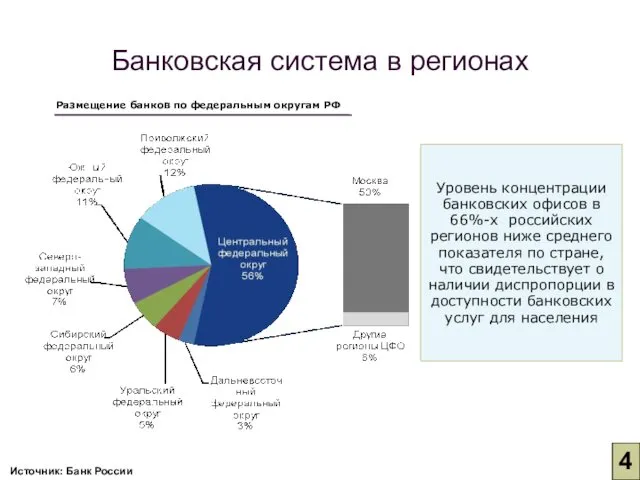

- 4. Размещение банков по федеральным округам РФ Уровень концентрации банковских офисов в 66%-х российских регионов ниже среднего

- 5. Темпы прироста показателей банковского сектора (% за период) 5

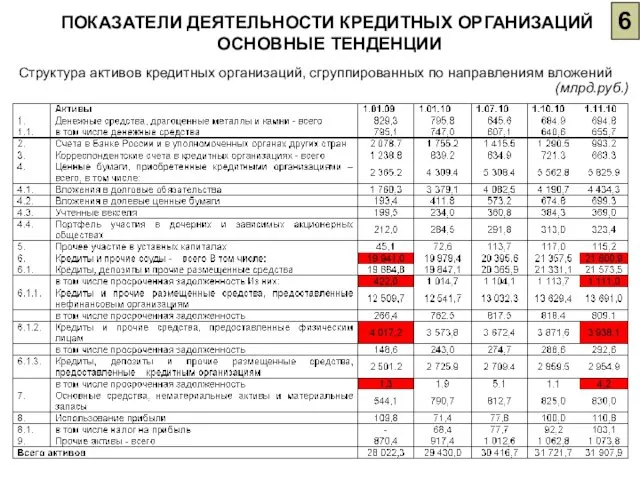

- 6. ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ОСНОВНЫЕ ТЕНДЕНЦИИ Структура активов кредитных организаций, сгруппированных по направлениям вложений (млрд.руб.) 6

- 7. Структура пассивов кредитных организаций, сгруппированных по источникам средств 7 (млрд. руб.)

- 8. Структура вкладов физических лиц (млрд. руб.) 8

- 9. Дискуссионные вопросы по совершенство-ванию законодательного регулирования долгосрочных ресурсов на базе депозитов: ввести существенные дисконты при досрочном

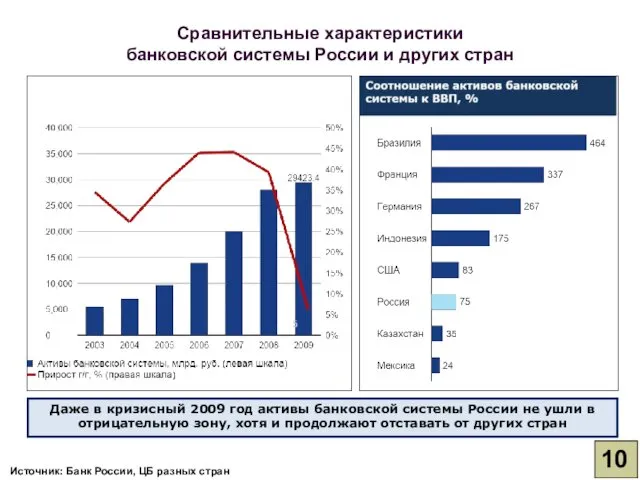

- 10. Даже в кризисный 2009 год активы банковской системы России не ушли в отрицательную зону, хотя и

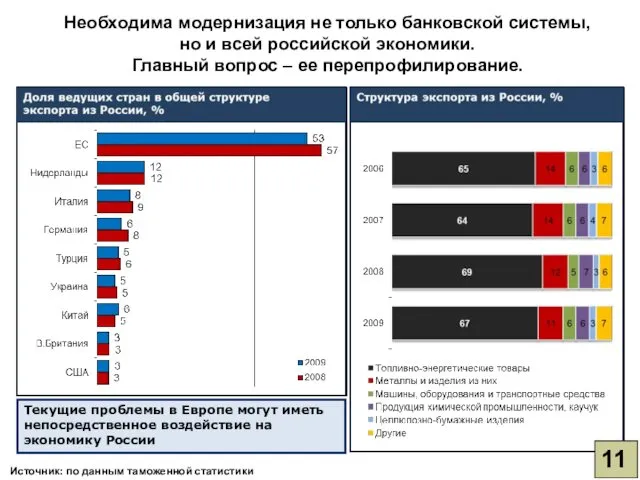

- 11. Необходима модернизация не только банковской системы, но и всей российской экономики. Главный вопрос – ее перепрофилирование.

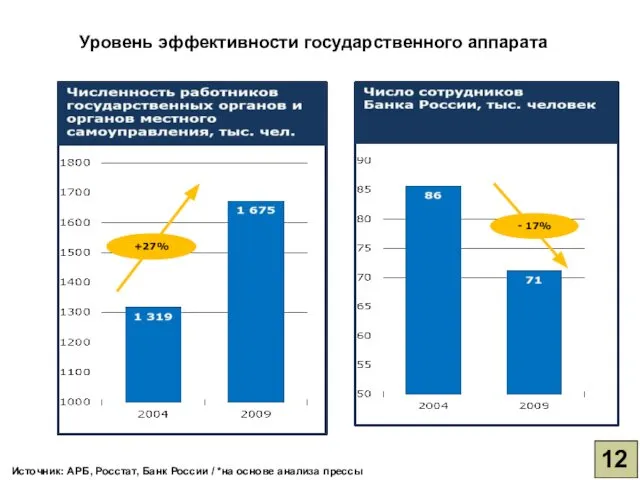

- 12. Источник: АРБ, Росстат, Банк России / *на основе анализа прессы - 17% +27% Уровень эффективности государственного

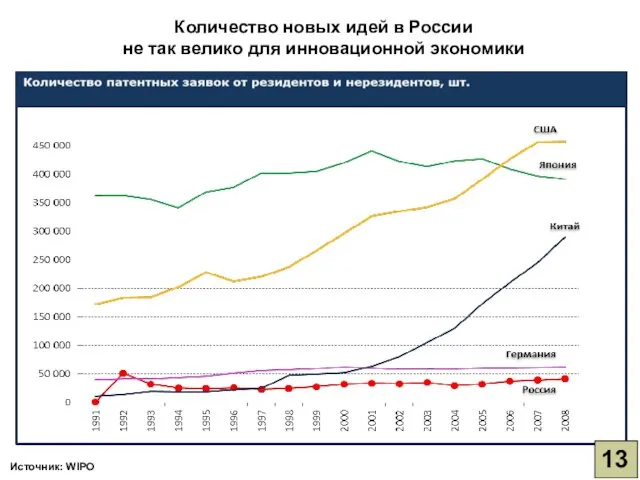

- 13. Источник: WIPO Количество новых идей в России не так велико для инновационной экономики 13

- 14. Источник: The World Bank Group, Росстат Слабая доступность кредитования является одной из причин медленного обновления основных

- 15. 15 Источник: Банк России …с одной стороны банки более взвешенно подходят к оценке рисков, с другой,

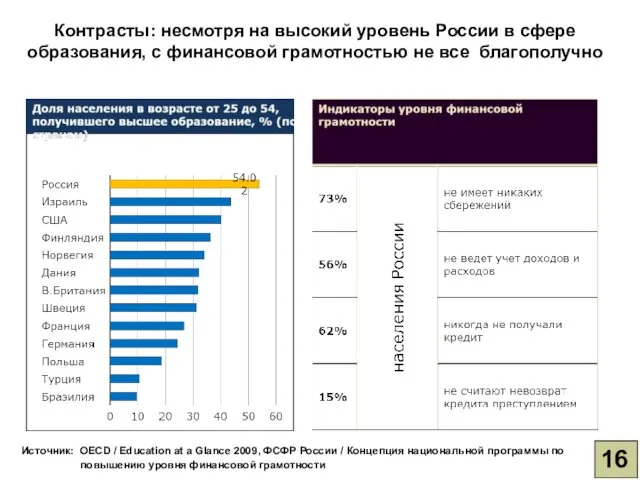

- 16. 16 Источник: OECD / Education at a Glance 2009, ФСФР России / Концепция национальной программы по

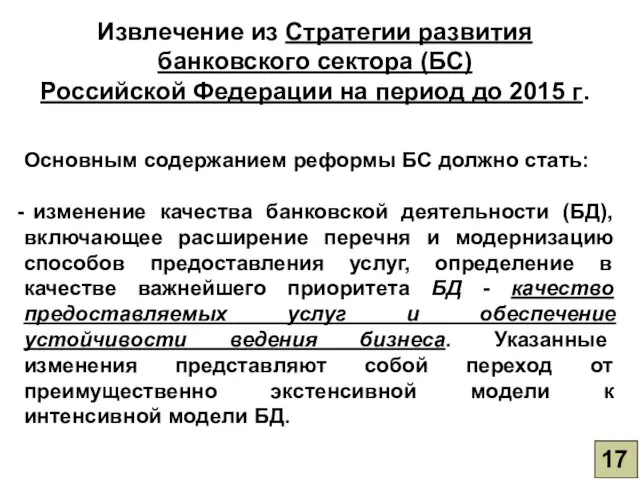

- 17. 17 Извлечение из Стратегии развития банковского сектора (БС) Российской Федерации на период до 2015 г. Основным

- 18. Интенсивная модель БД характеризуется: - все более активным использованием в БД достижений информационных технологий, модернизацией и

- 19. 19 Повышению качества банковских услуг в РФ способствует: - последовательная ориентация кредитных организаций (КО) на повышение

- 20. Стратегия также предусматривает расширение микрофинансирования и развития кредитной кооперации. Банк России продолжит практику размещения в СМИ

- 21. 21 Предстоит привести банковское регулирование и банковский надзор в полное соответствие с международными стандартами (включая положения

- 22. 22 В России существенное изменение бизнес- стратегий крупнейших банков не предполагается. Российские банки в своём большинстве

- 23. 23 От банка к банку степень соответствия требованиям Базеля III может варьироваться, тем не менее, по

- 24. 24 Но к 2013 году, когда процесс перехода на Базель III начнется, и тем более к

- 26. Скачать презентацию

ИНСТИТУЦИОНАЛЬНЫЕ ХАРАКТЕРИСТИКИ

БАНКОВСКОГО СЕКТОРА

Количественные характеристики кредитных организаций России

(единиц)

2

ИНСТИТУЦИОНАЛЬНЫЕ ХАРАКТЕРИСТИКИ

БАНКОВСКОГО СЕКТОРА

Количественные характеристики кредитных организаций России

(единиц)

2

Размещение действующих кредитных организаций (КО)

по федеральным округам

3

Размещение действующих кредитных организаций (КО)

по федеральным округам

3

Размещение банков по федеральным округам РФ

Уровень концентрации банковских офисов в 66%-х

Размещение банков по федеральным округам РФ

Уровень концентрации банковских офисов в 66%-х

Темпы прироста показателей банковского сектора (% за период)

5

Темпы прироста показателей банковского сектора (% за период)

5

ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

ОСНОВНЫЕ ТЕНДЕНЦИИ

Структура активов кредитных организаций, сгруппированных

ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

ОСНОВНЫЕ ТЕНДЕНЦИИ

Структура активов кредитных организаций, сгруппированных

Структура пассивов кредитных организаций, сгруппированных по источникам средств

7

(млрд.

руб.)

Структура пассивов кредитных организаций, сгруппированных по источникам средств

7

(млрд.

руб.)

Структура вкладов физических лиц

(млрд. руб.)

8

Структура вкладов физических лиц

(млрд. руб.)

8

Дискуссионные вопросы по совершенство-ванию законодательного регулирования долгосрочных ресурсов на базе депозитов:

ввести

Дискуссионные вопросы по совершенство-ванию законодательного регулирования долгосрочных ресурсов на базе депозитов:

ввести

Даже в кризисный 2009 год активы банковской системы России не ушли

Даже в кризисный 2009 год активы банковской системы России не ушли

Необходима модернизация не только банковской системы,

но и всей российской экономики.

Главный

Необходима модернизация не только банковской системы,

но и всей российской экономики.

Главный

Источник: АРБ, Росстат, Банк России / *на основе анализа прессы

- 17%

+27%

Уровень

Источник: АРБ, Росстат, Банк России / *на основе анализа прессы

- 17%

+27%

Уровень

Источник: WIPO

Количество новых идей в России

не так велико для инновационной

Источник: WIPO

Количество новых идей в России

не так велико для инновационной

Источник: The World Bank Group, Росстат

Слабая доступность кредитования является одной из

Источник: The World Bank Group, Росстат

Слабая доступность кредитования является одной из

15

Источник: Банк России

…с одной стороны банки более взвешенно подходят к оценке

15

Источник: Банк России

…с одной стороны банки более взвешенно подходят к оценке

16

Источник: OECD / Education at a Glance 2009, ФСФР России /

16

Источник: OECD / Education at a Glance 2009, ФСФР России /

17

Извлечение из Стратегии развития

банковского сектора (БС)

Российской Федерации на период до

17

Извлечение из Стратегии развития

банковского сектора (БС)

Российской Федерации на период до

Интенсивная модель БД характеризуется:

- все более активным использованием в БД

Интенсивная модель БД характеризуется:

- все более активным использованием в БД

19

Повышению качества банковских услуг в РФ способствует:

- последовательная ориентация кредитных организаций

19

Повышению качества банковских услуг в РФ способствует:

- последовательная ориентация кредитных организаций

Стратегия также предусматривает расширение микрофинансирования и развития кредитной кооперации.

Банк России продолжит

Стратегия также предусматривает расширение микрофинансирования и развития кредитной кооперации.

Банк России продолжит

21

Предстоит привести банковское регулирование и банковский надзор в полное соответствие с

21

Предстоит привести банковское регулирование и банковский надзор в полное соответствие с

22

В России существенное изменение бизнес- стратегий крупнейших банков не предполагается. Российские

22

В России существенное изменение бизнес- стратегий крупнейших банков не предполагается. Российские

23

От банка к банку степень соответствия требованиям Базеля III может варьироваться,

23

От банка к банку степень соответствия требованиям Базеля III может варьироваться,

24

Но к 2013 году, когда процесс перехода на Базель III начнется,

24

Но к 2013 году, когда процесс перехода на Базель III начнется,

Управление денежными средствами

Управление денежными средствами Финансирование образовательного учреждения

Финансирование образовательного учреждения Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать Проект инициативного бюджетирования Решаем вместе, Ярославская область

Проект инициативного бюджетирования Решаем вместе, Ярославская область Состав и содержание сметной документации

Состав и содержание сметной документации Управление затратами и финансовыми результатами корпорации (часть 2)

Управление затратами и финансовыми результатами корпорации (часть 2) Федеральное казначейство. Подключение организаций к системе Электронный бюджет

Федеральное казначейство. Подключение организаций к системе Электронный бюджет Азбука инвестирования в недвижимость Кен Макэлрой

Азбука инвестирования в недвижимость Кен Макэлрой Характеристика денежного капитала компании ОАО Ирбитский молочный завод

Характеристика денежного капитала компании ОАО Ирбитский молочный завод О продукте. Экосистема TRADELIZE

О продукте. Экосистема TRADELIZE Управление личными финансами. Бюджет семьи

Управление личными финансами. Бюджет семьи Субъекты Российской Федерации с высоким качеством управления региональными финансами

Субъекты Российской Федерации с высоким качеством управления региональными финансами Валютные системы и валютные курсы

Валютные системы и валютные курсы Toward a Regional Action Agenda

Toward a Regional Action Agenda Порядок заполнения отчета о финансовых результатах

Порядок заполнения отчета о финансовых результатах Анализ стоимости и цены капитала предприятия

Анализ стоимости и цены капитала предприятия Финансовый менеджмент как система рационального управления финансами корпораций

Финансовый менеджмент как система рационального управления финансами корпораций Банківська система країни. Центральний банк, його роль та функції

Банківська система країни. Центральний банк, його роль та функції Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Схема заработка

Схема заработка Учет основных средств предприятия

Учет основных средств предприятия Ценные бумаги

Ценные бумаги Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи)

Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи) Отчет о реализации национальных проектов в 2019 году. Администрация города Полярные Зори

Отчет о реализации национальных проектов в 2019 году. Администрация города Полярные Зори Совершенствование дистанционного банковского обслуживания в Российской Федерации

Совершенствование дистанционного банковского обслуживания в Российской Федерации Факторинг для МСБ

Факторинг для МСБ Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей

Как увеличить шансы на получение финансовой поддержи от Ростуризма до 3 миллионов рублей