- Акцизний податок

Содержание

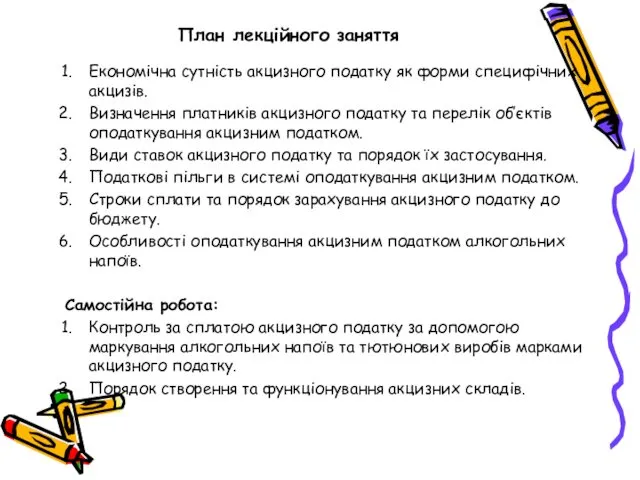

- 2. План лекційного заняття Економічна сутність акцизного податку як форми специфічних акцизів. Визначення платників акцизного податку та

- 3. Ввізне мито Вивізне мито

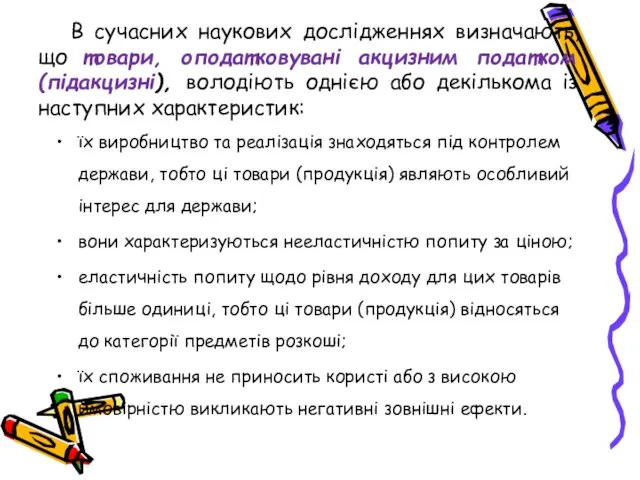

- 4. В сучасних наукових дослідженнях визначають, що товари, оподатковувані акцизним податком (підакцизні), володіють однією або декількома із

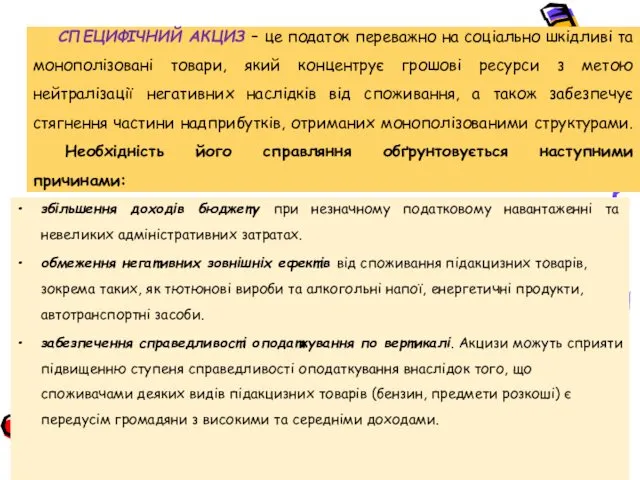

- 5. СПЕЦИФІЧНИЙ АКЦИЗ – це податок переважно на соціально шкідливі та монополізовані товари, який концентрує грошові ресурси

- 6. Аналіз надходжень акцизного податку до Зведеного бюджету протягом 2008-2014 рр. Джерело: побудовано і розраховано за даними

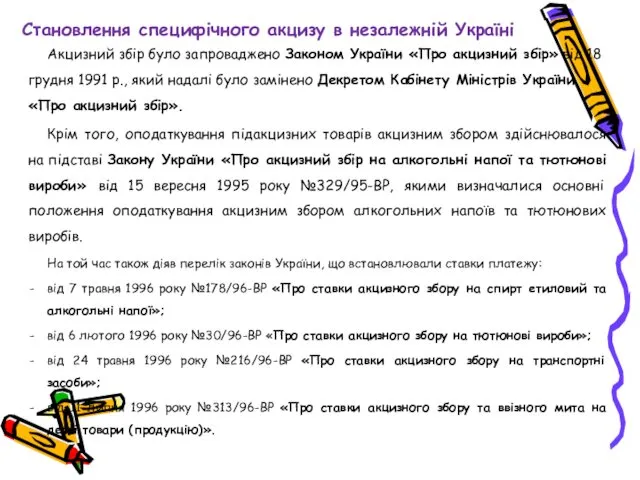

- 7. Становлення специфічного акцизу в незалежній Україні Акцизний збір було запроваджено Законом України «Про акцизний збір» від

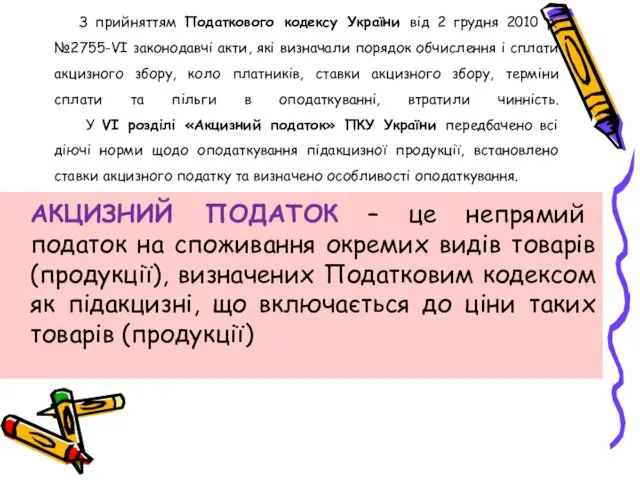

- 8. З прийняттям Податкового кодексу України від 2 грудня 2010 р. №2755-VІ законодавчі акти, які визначали порядок

- 9. ПОДАТКОВА РЕФОРМА 2015 Р. В ЧАСТИНІ АКЦИЗНОГО ПОДАТКУ ТРАНСФОРМУЮТЬСЯ Акцизний податок Екологічний податок (з палива) Податок

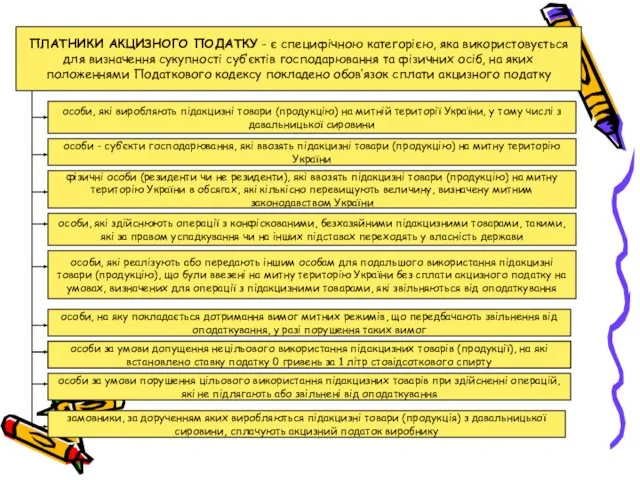

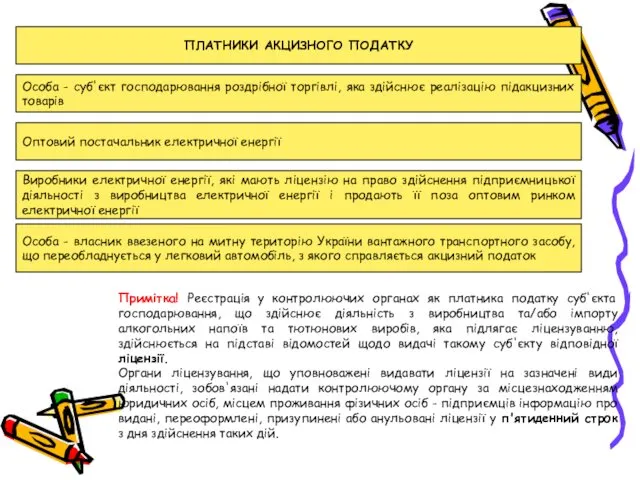

- 11. ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення сукупності суб’єктів господарювання та фізичних

- 12. ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ Особа - суб'єкт господарювання роздрібної торгівлі, яка здійснює реалізацію підакцизних товарів Оптовий постачальник

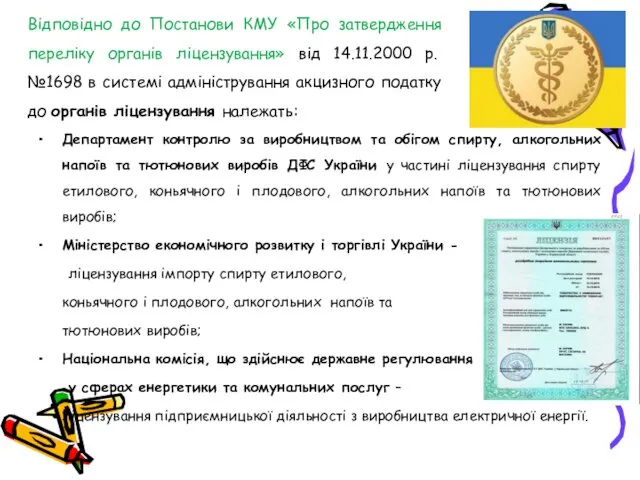

- 13. Відповідно до Постанови КМУ «Про затвердження переліку органів ліцензування» від 14.11.2000 р. №1698 в системі адміністрування

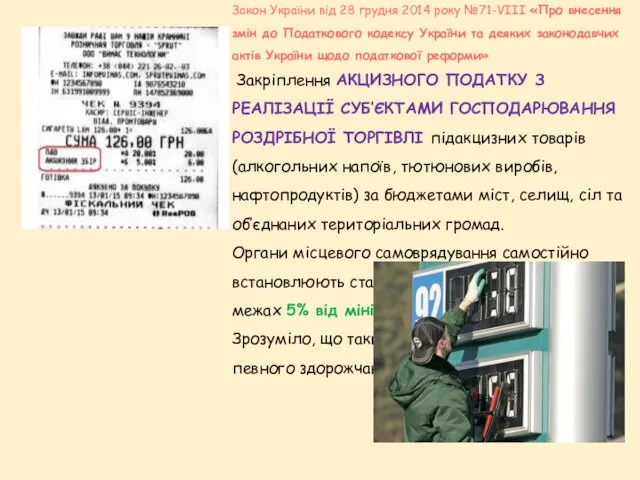

- 15. Закон України від 28 грудня 2014 року №71-VІІІ «Про внесення змін до Податкового кодексу України та

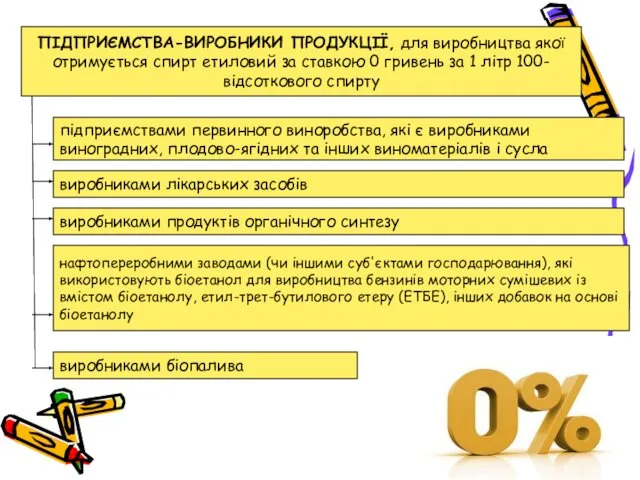

- 17. ПІДПРИЄМСТВА-ВИРОБНИКИ ПРОДУКЦІЇ, для виробництва якої отримується спирт етиловий за ставкою 0 гривень за 1 літр 100-відсоткового

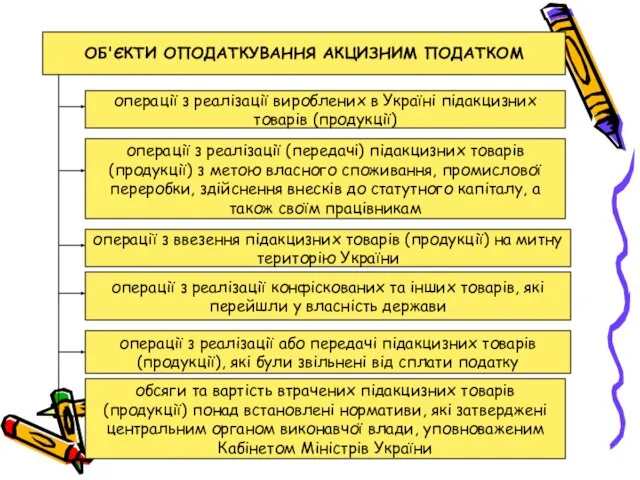

- 18. ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ операції з реалізації вироблених в Україні підакцизних товарів (продукції) операції з реалізації

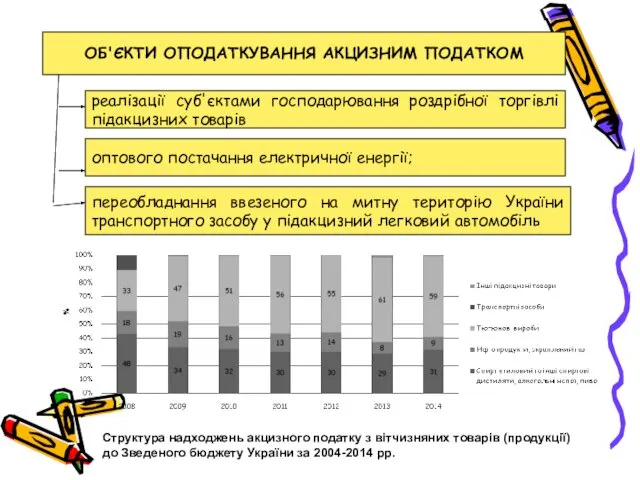

- 19. ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ реалізації суб'єктами господарювання роздрібної торгівлі підакцизних товарів оптового постачання електричної енергії; переобладнання

- 20. Операції з підакцизними товарами, які не підлягають оподаткуванню вивезення (експорту) підакцизних товарів (продукції) платником податку за

- 21. БАЗОЮ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ Є: у разі обчислення акцизного податку із застосуванням адвалорних (відсоткових) ставок :

- 22. ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ Адвалорні ставки Специфічні ставки Адвалорні та специфічні одночасно (змішана) Встановлюють у відсотках

- 23. Порядок застосування специфічних ставок та розрахунок податкового зобов’язання з акцизного податку в Україні

- 24. Порядок застосування адвалорних ставок та розрахунок податкового зобов’язання з акцизного податку в Україні

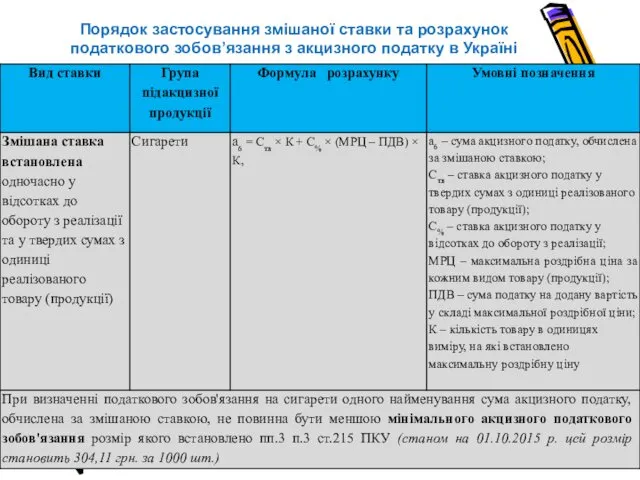

- 25. Порядок застосування змішаної ставки та розрахунок податкового зобов’язання з акцизного податку в Україні

- 26. Оподаткування тютюнових виробів в країнах ЄС має свої особливості. Саме країни даного регіону вважаються світовим лідером

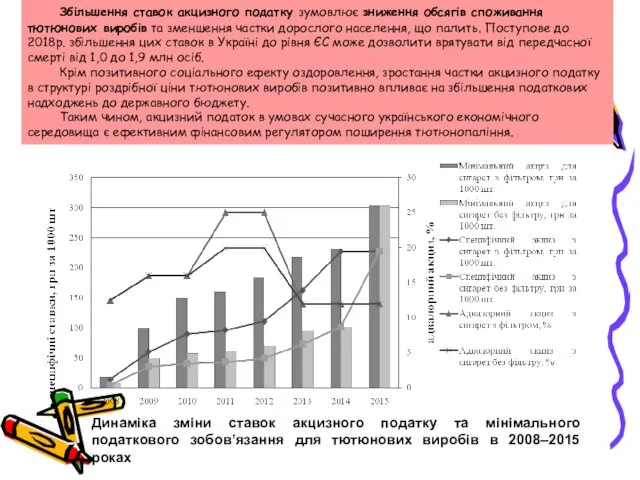

- 27. Динаміка зміни ставок акцизного податку та мінімального податкового зобов’язання для тютюнових виробів в 2008–2015 роках Збільшення

- 28. Одночасне збільшення специфічної складової акцизу та зменшення адвалорної відповідає тенденції на світовому ринку тютюнових виробів. Це

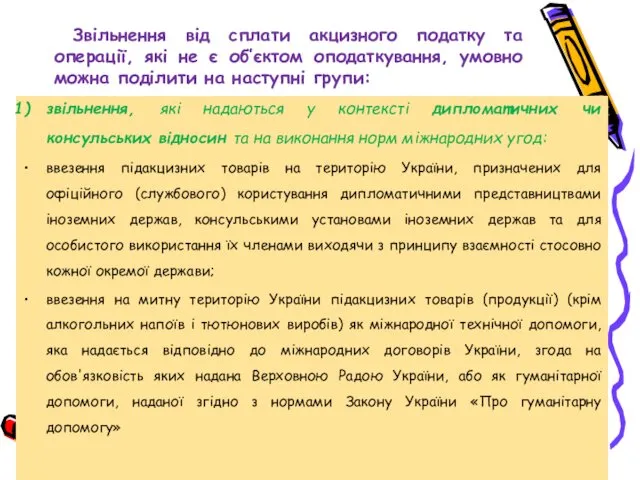

- 29. Звільнення від сплати акцизного податку та операції, які не є об’єктом оподаткування, умовно можна поділити на

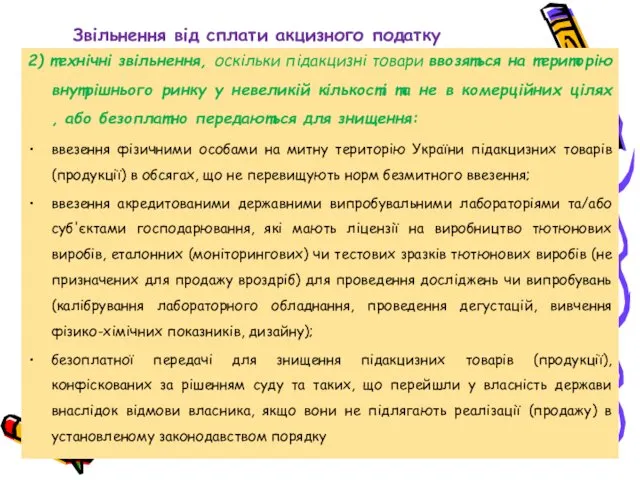

- 30. Звільнення від сплати акцизного податку 2) технічні звільнення, оскільки підакцизні товари ввозяться на територію внутрішнього ринку

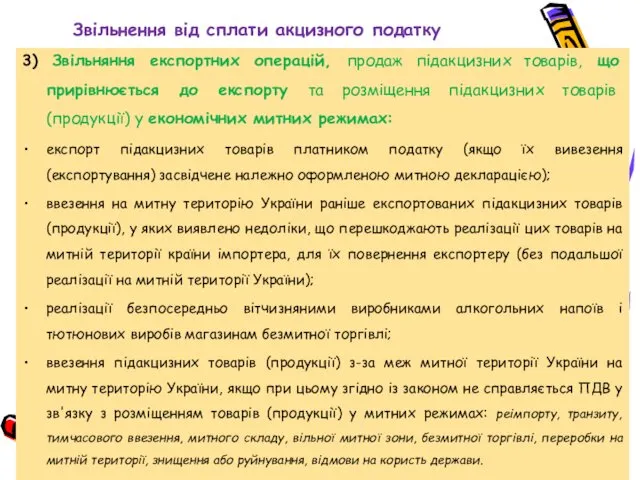

- 31. Звільнення від сплати акцизного податку 3) Звільняння експортних операцій, продаж підакцизних товарів, що прирівнюється до експорту

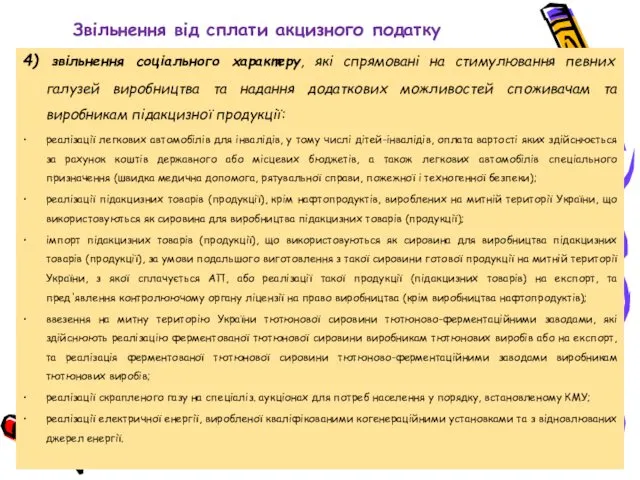

- 32. Звільнення від сплати акцизного податку 4) звільнення соціального характеру, які спрямовані на стимулювання певних галузей виробництва

- 33. ПОДАТКОВІ ЗОБОВ'ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ виникають За товарами виготовленими в Україні За імпортованими товарами На дату

- 34. Податок з товарів (продукції), на які встановлені ставки акцизного податку в іноземній валюті, сплачується у національній

- 36. ОСОБЛИВОСТІ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ АЛКОГОЛЬНИХ НАПОЇВ Законодавством з оподаткування акцизним податком запроваджено механізм направлений на забезпечення

- 37. Суб’єкт господарювання зобов'язаний сплатити акцизний податок або подати органу ДФС за своїм місцезнаходженням до отримання з

- 38. Скоригована сума акцизного податку в податковому векселі сплачується частково у разі придбання марок акцизного податку в

- 39. Схема розрахунків з використанням податкового векселя в разі реалізації лікеро-горілчаної продукції на митній території України Схема

- 40. Схема розрахунків з використанням податкового векселя в разі відвантаження лікеро-горілчаної продукції на експорт Схема розрахунків з

- 41. Протест податкового векселя? У разі якщо податковий вексель не погашається у визначений строк, векселедержатель вчиняє протест

- 43. Скачать презентацию

План лекційного заняття

Економічна сутність акцизного податку як форми специфічних акцизів.

Визначення платників

План лекційного заняття

Економічна сутність акцизного податку як форми специфічних акцизів.

Визначення платників

Ввізне мито

Вивізне мито

Ввізне мито

Вивізне мито

В сучасних наукових дослідженнях визначають, що товари, оподатковувані акцизним податком (підакцизні),

В сучасних наукових дослідженнях визначають, що товари, оподатковувані акцизним податком (підакцизні),

СПЕЦИФІЧНИЙ АКЦИЗ – це податок переважно на соціально шкідливі та монополізовані

СПЕЦИФІЧНИЙ АКЦИЗ – це податок переважно на соціально шкідливі та монополізовані

Аналіз надходжень акцизного податку до Зведеного бюджету

протягом 2008-2014 рр.

Джерело: побудовано

Аналіз надходжень акцизного податку до Зведеного бюджету

протягом 2008-2014 рр.

Джерело: побудовано

Становлення специфічного акцизу в незалежній Україні

Акцизний збір було запроваджено Законом України

Становлення специфічного акцизу в незалежній Україні

Акцизний збір було запроваджено Законом України

З прийняттям Податкового кодексу України від 2 грудня 2010 р. №2755-VІ

З прийняттям Податкового кодексу України від 2 грудня 2010 р. №2755-VІ

ПОДАТКОВА РЕФОРМА 2015 Р. В ЧАСТИНІ АКЦИЗНОГО ПОДАТКУ

ТРАНСФОРМУЮТЬСЯ

Акцизний податок

Екологічний податок

ПОДАТКОВА РЕФОРМА 2015 Р. В ЧАСТИНІ АКЦИЗНОГО ПОДАТКУ

ТРАНСФОРМУЮТЬСЯ

Акцизний податок

Екологічний податок

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ - є специфічною категорією, яка використовується для визначення

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ

Особа - суб'єкт господарювання роздрібної торгівлі, яка здійснює реалізацію

ПЛАТНИКИ АКЦИЗНОГО ПОДАТКУ

Особа - суб'єкт господарювання роздрібної торгівлі, яка здійснює реалізацію

Відповідно до Постанови КМУ «Про затвердження переліку органів ліцензування» від 14.11.2000

Відповідно до Постанови КМУ «Про затвердження переліку органів ліцензування» від 14.11.2000

Закон України від 28 грудня 2014 року №71-VІІІ «Про внесення змін

Закон України від 28 грудня 2014 року №71-VІІІ «Про внесення змін

ПІДПРИЄМСТВА-ВИРОБНИКИ ПРОДУКЦІЇ, для виробництва якої отримується спирт етиловий за ставкою 0

ПІДПРИЄМСТВА-ВИРОБНИКИ ПРОДУКЦІЇ, для виробництва якої отримується спирт етиловий за ставкою 0

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ

операції з реалізації вироблених в Україні підакцизних товарів

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ

операції з реалізації вироблених в Україні підакцизних товарів

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ

реалізації суб'єктами господарювання роздрібної торгівлі підакцизних товарів

оптового постачання

ОБ'ЄКТИ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ

реалізації суб'єктами господарювання роздрібної торгівлі підакцизних товарів

оптового постачання

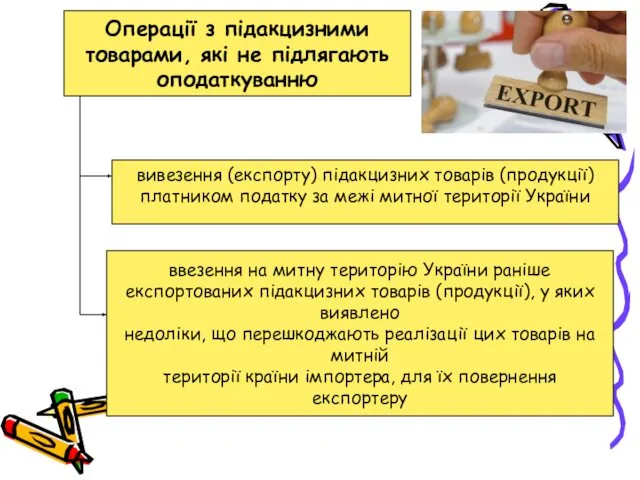

Операції з підакцизними товарами, які не підлягають оподаткуванню

вивезення (експорту) підакцизних товарів

Операції з підакцизними товарами, які не підлягають оподаткуванню

вивезення (експорту) підакцизних товарів

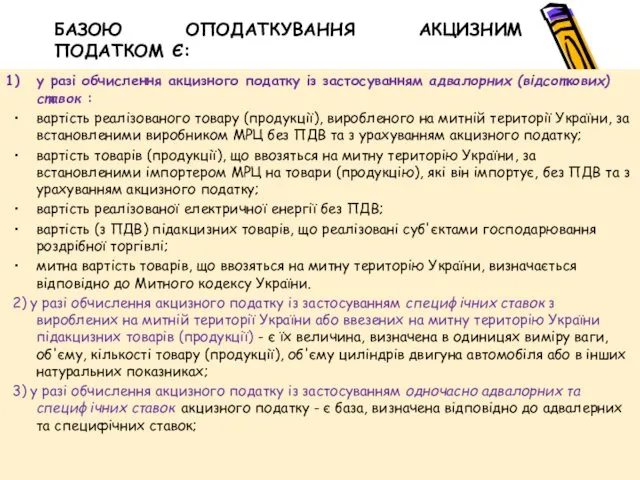

БАЗОЮ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ Є:

у разі обчислення акцизного податку із застосуванням

БАЗОЮ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ Є:

у разі обчислення акцизного податку із застосуванням

ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ

Адвалорні ставки

Специфічні ставки

Адвалорні та специфічні одночасно (змішана)

Встановлюють

ВИДИ СТАВОК АКЦИЗНОГО ПОДАТКУ

Адвалорні ставки

Специфічні ставки

Адвалорні та специфічні одночасно (змішана)

Встановлюють

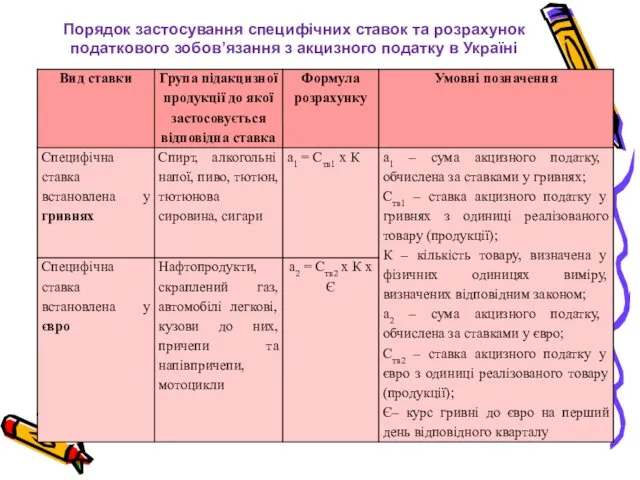

Порядок застосування специфічних ставок та розрахунок податкового зобов’язання з акцизного податку

Порядок застосування специфічних ставок та розрахунок податкового зобов’язання з акцизного податку

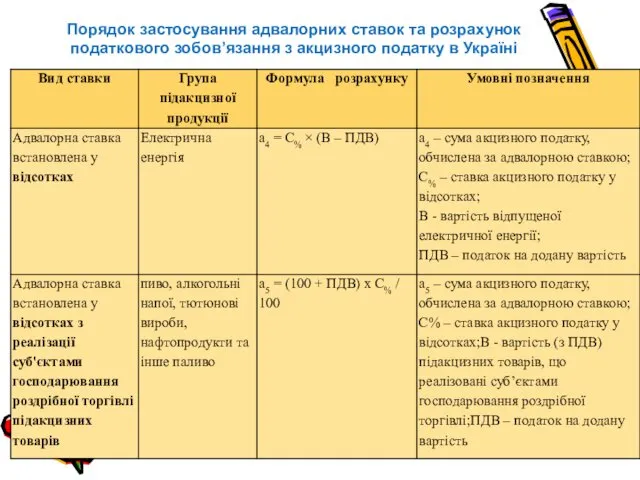

Порядок застосування адвалорних ставок та розрахунок податкового зобов’язання з акцизного податку

Порядок застосування адвалорних ставок та розрахунок податкового зобов’язання з акцизного податку

Порядок застосування змішаної ставки та розрахунок податкового зобов’язання з акцизного податку

Порядок застосування змішаної ставки та розрахунок податкового зобов’язання з акцизного податку

Оподаткування тютюнових виробів в країнах ЄС має свої особливості. Саме країни

Оподаткування тютюнових виробів в країнах ЄС має свої особливості. Саме країни

Динаміка зміни ставок акцизного податку та мінімального податкового зобов’язання для тютюнових

Динаміка зміни ставок акцизного податку та мінімального податкового зобов’язання для тютюнових

Одночасне збільшення специфічної складової акцизу та зменшення адвалорної відповідає тенденції на

Одночасне збільшення специфічної складової акцизу та зменшення адвалорної відповідає тенденції на

Звільнення від сплати акцизного податку та операції, які не є об’єктом

Звільнення від сплати акцизного податку та операції, які не є об’єктом

Звільнення від сплати акцизного податку

2) технічні звільнення, оскільки підакцизні товари ввозяться

Звільнення від сплати акцизного податку

2) технічні звільнення, оскільки підакцизні товари ввозяться

Звільнення від сплати акцизного податку

3) Звільняння експортних операцій, продаж підакцизних товарів,

Звільнення від сплати акцизного податку

3) Звільняння експортних операцій, продаж підакцизних товарів,

Звільнення від сплати акцизного податку

4) звільнення соціального характеру, які спрямовані на

Звільнення від сплати акцизного податку

4) звільнення соціального характеру, які спрямовані на

ПОДАТКОВІ ЗОБОВ'ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ виникають

За товарами виготовленими в Україні

За імпортованими

ПОДАТКОВІ ЗОБОВ'ЯЗАННЯ З АКЦИЗНОГО ПОДАТКУ виникають

За товарами виготовленими в Україні

За імпортованими

Податок з товарів (продукції), на які встановлені ставки акцизного податку в

Податок з товарів (продукції), на які встановлені ставки акцизного податку в

ОСОБЛИВОСТІ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ АЛКОГОЛЬНИХ НАПОЇВ

Законодавством з оподаткування акцизним податком запроваджено

ОСОБЛИВОСТІ ОПОДАТКУВАННЯ АКЦИЗНИМ ПОДАТКОМ АЛКОГОЛЬНИХ НАПОЇВ

Законодавством з оподаткування акцизним податком запроваджено

Суб’єкт господарювання зобов'язаний сплатити акцизний податок або подати органу ДФС за

Суб’єкт господарювання зобов'язаний сплатити акцизний податок або подати органу ДФС за

Скоригована сума акцизного податку в податковому векселі сплачується частково у разі

Скоригована сума акцизного податку в податковому векселі сплачується частково у разі

Схема розрахунків з використанням податкового векселя в разі реалізації лікеро-горілчаної продукції

Схема розрахунків з використанням податкового векселя в разі реалізації лікеро-горілчаної продукції

Схема розрахунків з використанням податкового векселя в разі відвантаження лікеро-горілчаної продукції

Схема розрахунків з використанням податкового векселя в разі відвантаження лікеро-горілчаної продукції

Протест податкового векселя?

У разі якщо податковий вексель не погашається у

визначений

Протест податкового векселя?

У разі якщо податковий вексель не погашається у

визначений

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов

Основные принципы и методы оценки эффективности и финансовой реализуемости инвестиционных проектов Деньги без стеснения

Деньги без стеснения Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг

Отчет о проведении анализа бухгалтерской (финансовой) отчетности за 2021 – 2022 гг Страховые пенсии по старости

Страховые пенсии по старости Способы оплаты на Tiu.ru

Способы оплаты на Tiu.ru Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Регулювання, нагляд і контроль банківської діяльності

Регулювання, нагляд і контроль банківської діяльності Внебюджетные фонды

Внебюджетные фонды Бюджетное право РФ. Тема 4

Бюджетное право РФ. Тема 4 Система интернет-банкинг для юридических лиц Народного Банка Казахстана

Система интернет-банкинг для юридических лиц Народного Банка Казахстана Финансовое мошенничество. Социальная инженерия. Как избежать?

Финансовое мошенничество. Социальная инженерия. Как избежать? Основы финансирования проектов. Способы и источники финансирования

Основы финансирования проектов. Способы и источники финансирования Моніторинг державних закупівель:

Моніторинг державних закупівель: Эффективное управление личными деньгами

Эффективное управление личными деньгами Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Стандарт №18. Получение аудитором подтверждающей информации из внешних источников

Стандарт №18. Получение аудитором подтверждающей информации из внешних источников Recording business transactions. Accounting

Recording business transactions. Accounting Господдержка РФ с 22.08.22 email

Господдержка РФ с 22.08.22 email Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Организация управленческого учета в системе контроллинга (тема 3)

Организация управленческого учета в системе контроллинга (тема 3) Оплата праці

Оплата праці Конкурс грантов

Конкурс грантов Правовое регулирование налогообложения юридических лиц

Правовое регулирование налогообложения юридических лиц Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Валютные системы и валютные курсы

Валютные системы и валютные курсы Основные операции коммерческих банков

Основные операции коммерческих банков Лекция 1. Международные стандарты финансовой отчетности

Лекция 1. Международные стандарты финансовой отчетности