- Процентные ставки и доходность основных ценных бумаг

Содержание

- 2. Процентные ставки, вероятно, - наиболее часто используемые финансовые показатели. Многие экономические агенты берут кредит и платят

- 3. Чтобы ответить на этот вопрос, необходимо осознать, что деньги приносят выгоду или обеспечивают благосостояние только косвенно,

- 4. О деньгах говорят, что они характеризуются положительным временным предпочтением (positive time preference). Проценты компенсируют заимодавцу невозможность

- 5. Факторы, влияющие на уровень процентных ставок: политика правительства денежная масса ожидания относительно будущей инфляции. Факторы, влияющие

- 6. Временная стоимость денег Временная стоимость денег имеет отношение к процессу определения текущей стоимости, т.е. сегодняшней стоимости

- 7. Применение процентных ставок в расчетах 1) Простые проценты. Предположим, что первоначальная сумма РV была помещена в

- 10. Соглашения по подсчету дней. Одна из сложностей, которая возникает при вычислении процентных доходов, - это соглашения,

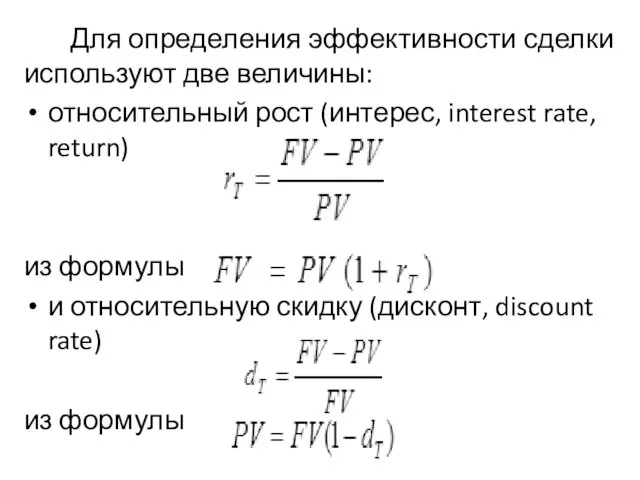

- 11. Для определения эффективности сделки используют две величины: относительный рост (интерес, interest rate, return) из формулы и

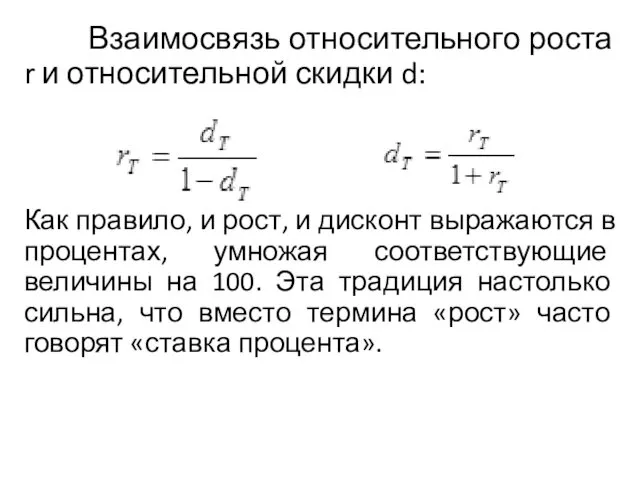

- 12. Взаимосвязь относительного роста r и относительной скидки d: Как правило, и рост, и дисконт выражаются в

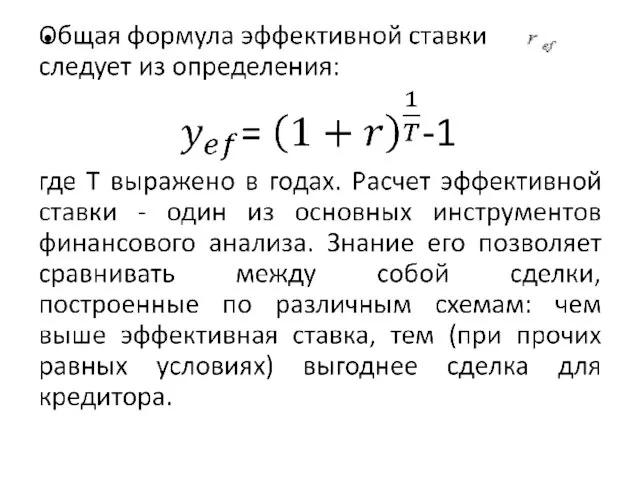

- 13. Эффективная ставка Эффективной называется годичная ставка сложных процентов, дающая то же соотношение между выданной суммой S(0)

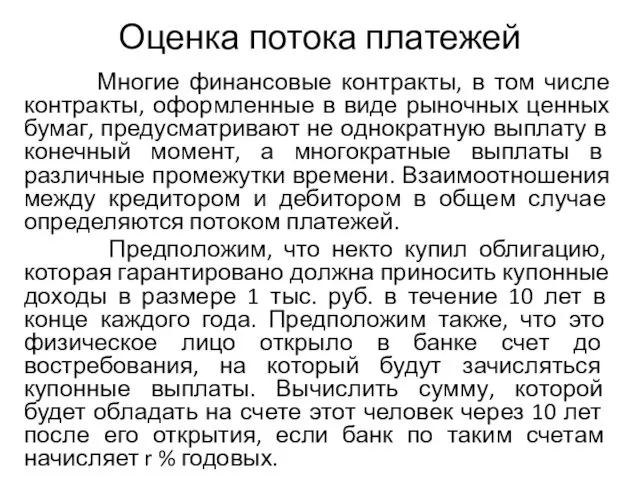

- 15. Оценка потока платежей Многие финансовые контракты, в том числе контракты, оформленные в виде рыночных ценных бумаг,

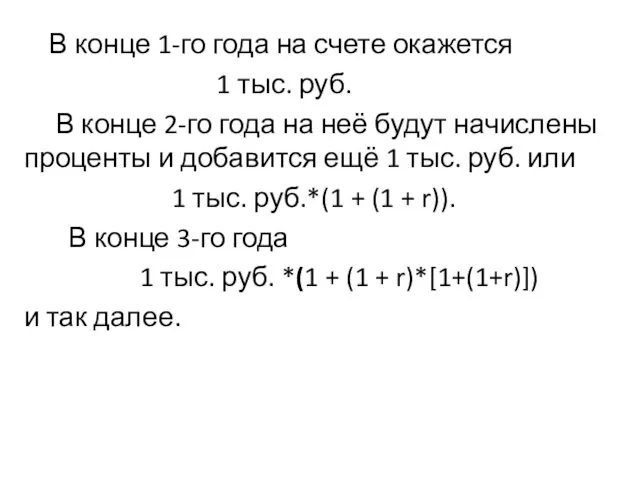

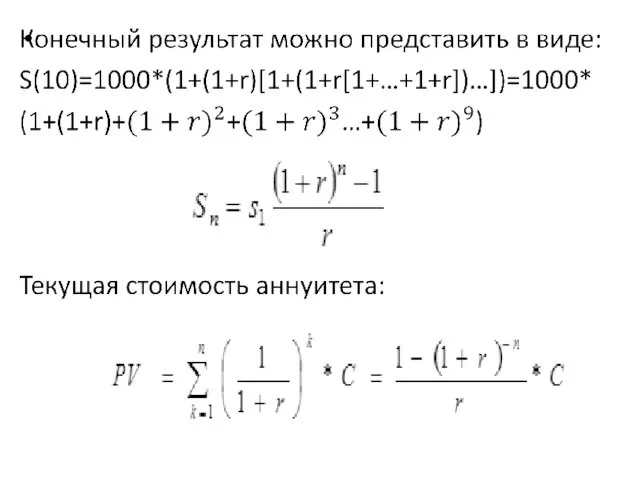

- 16. В конце 1-го года на счете окажется 1 тыс. руб. В конце 2-го года на неё

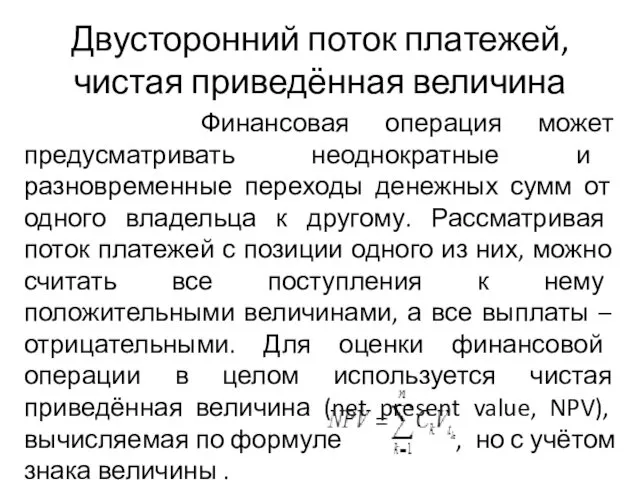

- 18. Двусторонний поток платежей, чистая приведённая величина Финансовая операция может предусматривать неоднократные и разновременные переходы денежных сумм

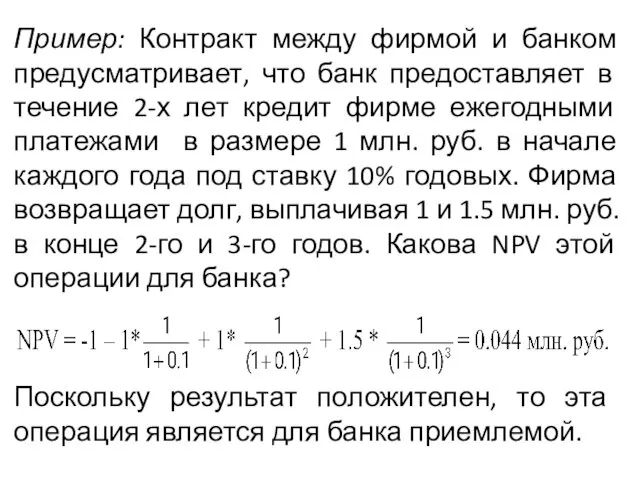

- 19. Пример: Контракт между фирмой и банком предусматривает, что банк предоставляет в течение 2-х лет кредит фирме

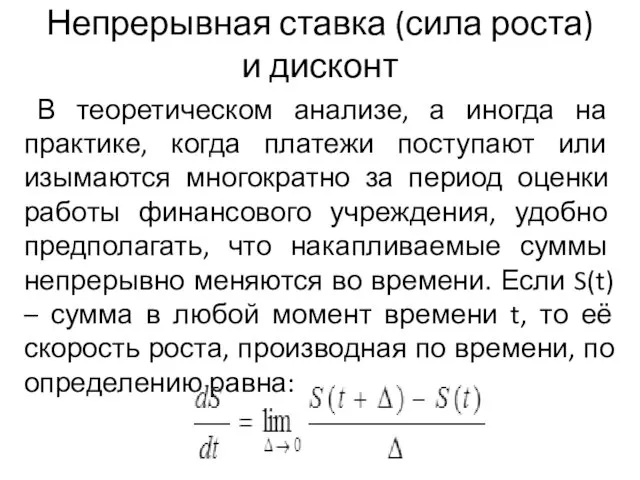

- 20. Непрерывная ставка (сила роста) и дисконт В теоретическом анализе, а иногда на практике, когда платежи поступают

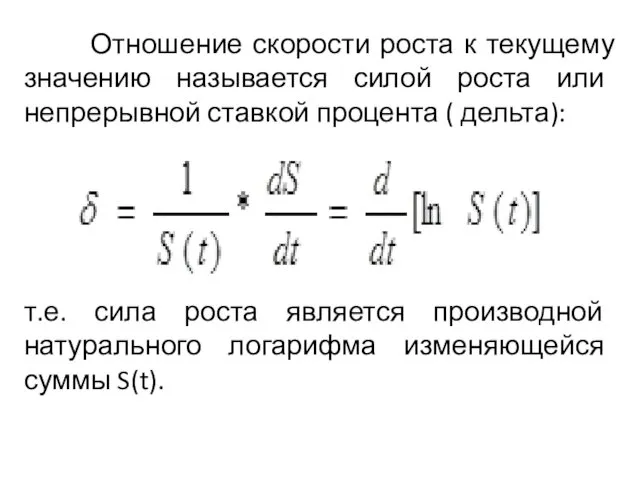

- 21. Отношение скорости роста к текущему значению называется силой роста или непрерывной ставкой процента ( дельта): т.е.

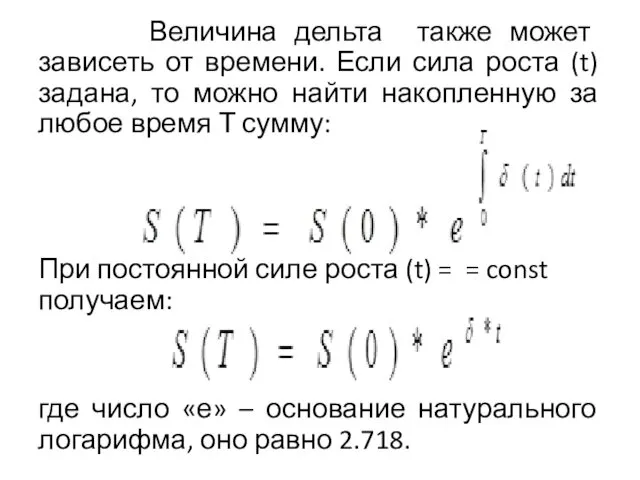

- 22. Величина дельта также может зависеть от времени. Если сила роста (t) задана, то можно найти накопленную

- 23. Оценка стоимости и доходности ценных бумаг Облигации. Финансовые инструменты оцениваются исходя из суммы текущих стоимостей всех

- 24. Сегодня стоимость некоторой суммы денег, обещанной в будущем, меньше, чем ее будущая стоимость. Даже в мире,

- 25. Для сравнения стоимостей различных денежных потоков в разные периоды времени в будущем необходимо дисконтировать будущие потоки

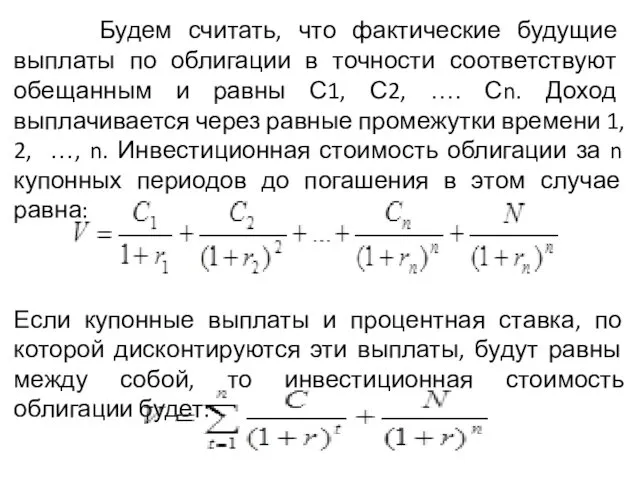

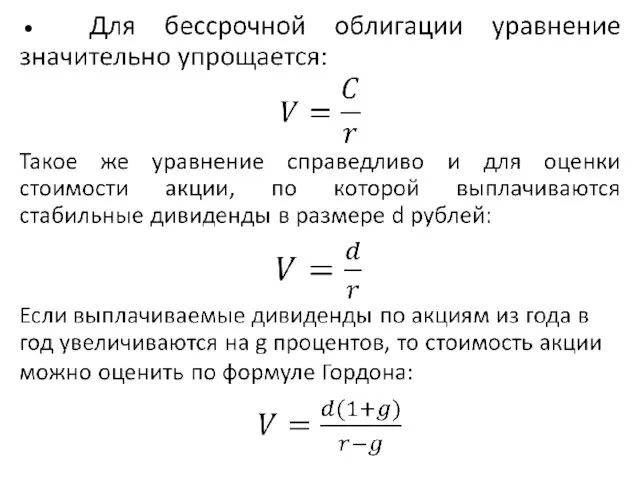

- 26. Будем считать, что фактические будущие выплаты по облигации в точности соответствуют обещанным и равны С1, С2,

- 28. Непрерывное дисконтирование

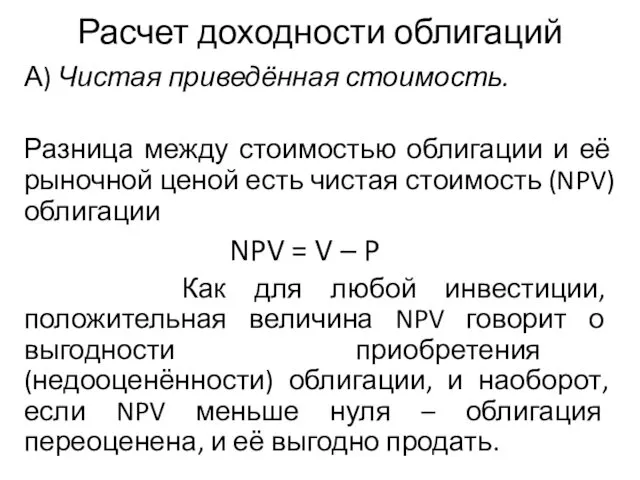

- 29. Расчет доходности облигаций А) Чистая приведённая стоимость. Разница между стоимостью облигации и её рыночной ценой есть

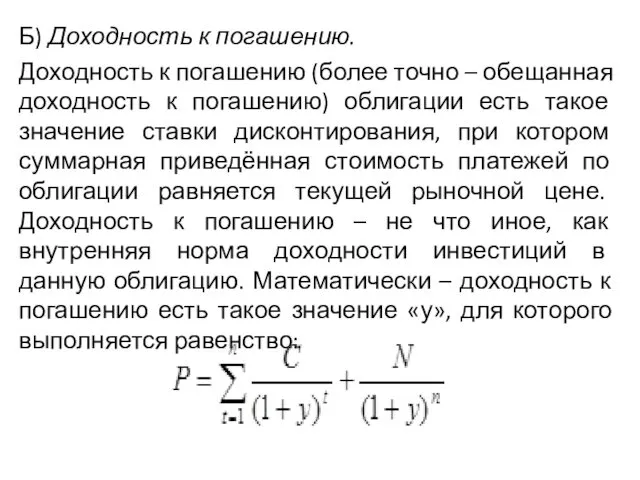

- 30. Б) Доходность к погашению. Доходность к погашению (более точно – обещанная доходность к погашению) облигации есть

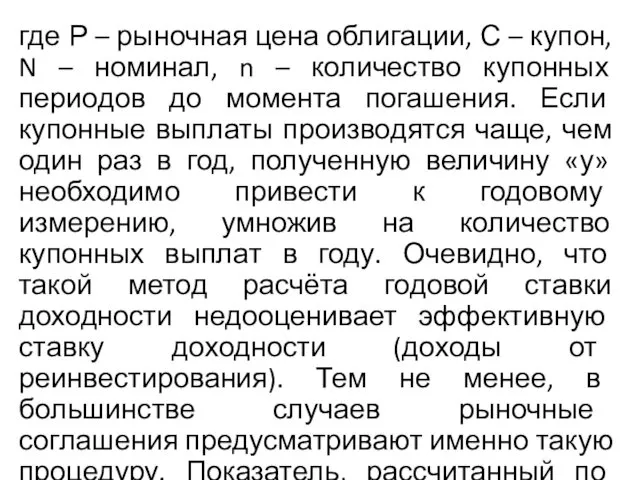

- 31. где Р – рыночная цена облигации, С – купон, N – номинал, n – количество купонных

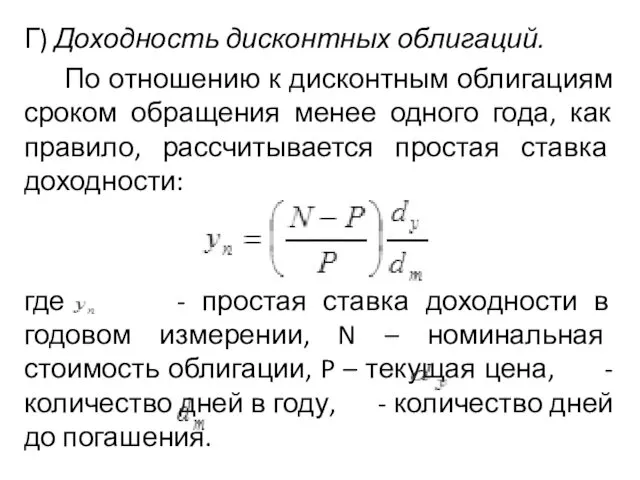

- 33. Г) Доходность дисконтных облигаций. По отношению к дисконтным облигациям сроком обращения менее одного года, как правило,

- 34. Банковские депозитные сертификаты Депозитные сертификаты выдаются банком в обмен на средства, размещаемые у них. Подобные депозиты

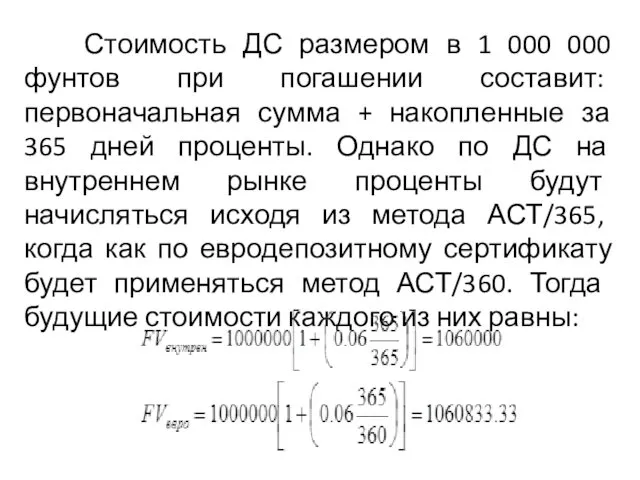

- 35. Стоимость ДС размером в 1 000 000 фунтов при погашении составит: первоначальная сумма + накопленные за

- 36. Казначейские векселя Казначейский вексель - общий термин для обозначения государственных краткосрочных ценных бумаг со сроком обращения

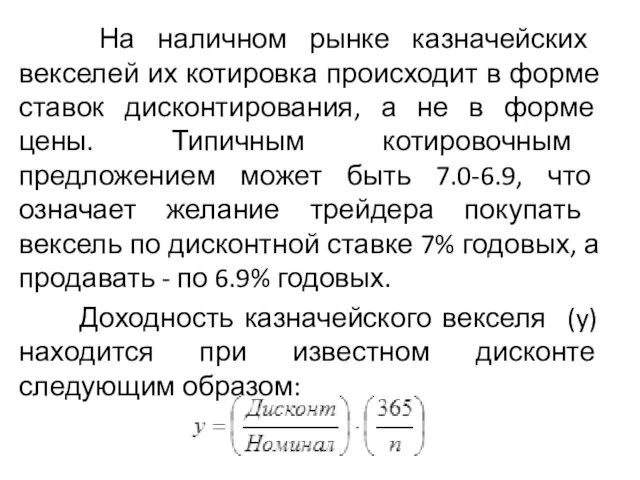

- 37. На наличном рынке казначейских векселей их котировка происходит в форме ставок дисконтирования, а не в форме

- 38. Обыкновенные акции Один из методов оценки обыкновенных акций состоит в расчете текущей стоимости всех ожидаемых будущих

- 40. Скачать презентацию

Процентные ставки, вероятно, - наиболее часто используемые финансовые показатели. Многие

Процентные ставки, вероятно, - наиболее часто используемые финансовые показатели. Многие

Чтобы ответить на этот вопрос, необходимо осознать, что деньги приносят выгоду

Чтобы ответить на этот вопрос, необходимо осознать, что деньги приносят выгоду

О деньгах говорят, что они характеризуются положительным временным предпочтением (positive

О деньгах говорят, что они характеризуются положительным временным предпочтением (positive

Факторы, влияющие на уровень процентных ставок:

политика правительства

денежная масса

ожидания относительно будущей

Факторы, влияющие на уровень процентных ставок:

политика правительства

денежная масса

ожидания относительно будущей

Временная стоимость денег

Временная стоимость денег имеет отношение к процессу определения

Временная стоимость денег

Временная стоимость денег имеет отношение к процессу определения

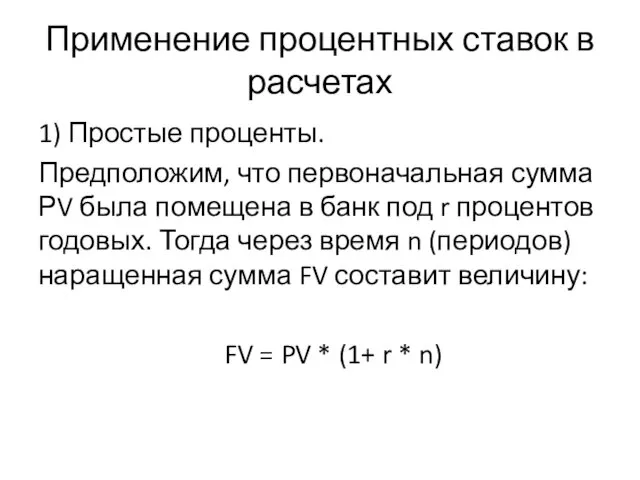

Применение процентных ставок в расчетах

1) Простые проценты.

Предположим, что первоначальная сумма РV

Применение процентных ставок в расчетах

1) Простые проценты.

Предположим, что первоначальная сумма РV

Соглашения по подсчету дней.

Одна из сложностей, которая возникает при вычислении

Соглашения по подсчету дней.

Одна из сложностей, которая возникает при вычислении

Для определения эффективности сделки используют две величины:

относительный рост (интерес, interest

Для определения эффективности сделки используют две величины:

относительный рост (интерес, interest

Взаимосвязь относительного роста r и относительной скидки d:

Как правило, и

Взаимосвязь относительного роста r и относительной скидки d:

Как правило, и

Эффективная ставка

Эффективной называется годичная ставка сложных процентов, дающая то же

Эффективная ставка

Эффективной называется годичная ставка сложных процентов, дающая то же

Оценка потока платежей

Многие финансовые контракты, в том числе контракты, оформленные

Оценка потока платежей

Многие финансовые контракты, в том числе контракты, оформленные

В конце 1-го года на счете окажется

1 тыс. руб.

В конце 1-го года на счете окажется

1 тыс. руб.

Двусторонний поток платежей, чистая приведённая величина

Финансовая операция может предусматривать неоднократные

Двусторонний поток платежей, чистая приведённая величина

Финансовая операция может предусматривать неоднократные

Пример: Контракт между фирмой и банком предусматривает, что банк предоставляет в

Пример: Контракт между фирмой и банком предусматривает, что банк предоставляет в

Непрерывная ставка (сила роста) и дисконт

В теоретическом анализе, а иногда

Непрерывная ставка (сила роста) и дисконт

В теоретическом анализе, а иногда

Отношение скорости роста к текущему значению называется силой роста или

Отношение скорости роста к текущему значению называется силой роста или

Величина дельта также может зависеть от времени. Если сила роста

Величина дельта также может зависеть от времени. Если сила роста

Оценка стоимости и доходности ценных бумаг

Облигации.

Финансовые инструменты оцениваются исходя из

Оценка стоимости и доходности ценных бумаг

Облигации.

Финансовые инструменты оцениваются исходя из

Сегодня стоимость некоторой суммы денег, обещанной в будущем, меньше, чем

Сегодня стоимость некоторой суммы денег, обещанной в будущем, меньше, чем

Для сравнения стоимостей различных денежных потоков в разные периоды времени

Для сравнения стоимостей различных денежных потоков в разные периоды времени

Будем считать, что фактические будущие выплаты по облигации в точности

Будем считать, что фактические будущие выплаты по облигации в точности

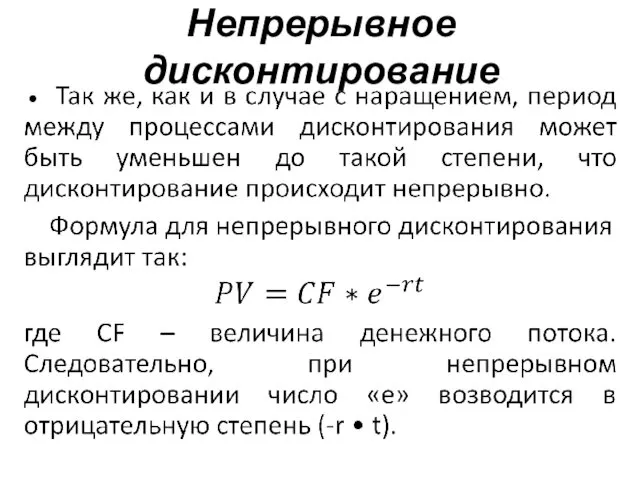

Непрерывное дисконтирование

Непрерывное дисконтирование

Расчет доходности облигаций

А) Чистая приведённая стоимость.

Разница между стоимостью облигации и её

Расчет доходности облигаций

А) Чистая приведённая стоимость.

Разница между стоимостью облигации и её

Б) Доходность к погашению.

Доходность к погашению (более точно – обещанная доходность

Б) Доходность к погашению.

Доходность к погашению (более точно – обещанная доходность

где Р – рыночная цена облигации, С – купон, N –

где Р – рыночная цена облигации, С – купон, N –

Г) Доходность дисконтных облигаций.

По отношению к дисконтным облигациям сроком обращения

Г) Доходность дисконтных облигаций.

По отношению к дисконтным облигациям сроком обращения

Банковские депозитные сертификаты

Депозитные сертификаты выдаются банком в обмен на средства,

Банковские депозитные сертификаты

Депозитные сертификаты выдаются банком в обмен на средства,

Стоимость ДС размером в 1 000 000 фунтов при погашении

Стоимость ДС размером в 1 000 000 фунтов при погашении

Казначейские векселя

Казначейский вексель - общий термин для обозначения государственных краткосрочных

Казначейские векселя

Казначейский вексель - общий термин для обозначения государственных краткосрочных

На наличном рынке казначейских векселей их котировка происходит в форме

На наличном рынке казначейских векселей их котировка происходит в форме

Обыкновенные акции

Один из методов оценки обыкновенных акций состоит в расчете

Обыкновенные акции

Один из методов оценки обыкновенных акций состоит в расчете

Финансовая система Российской Федерации

Финансовая система Российской Федерации Социально-экономическая сущность бюджета

Социально-экономическая сущность бюджета Финансовый контроль

Финансовый контроль Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования

Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования Страховка и самостраховка

Страховка и самостраховка Деньги, их функции

Деньги, их функции Стоимость капитала и изменение соотношения собственного и заемного капитала. Применение для оценки стоимости

Стоимость капитала и изменение соотношения собственного и заемного капитала. Применение для оценки стоимости Классификация ценных бумаг и их краткая характеристика. Тема 19

Классификация ценных бумаг и их краткая характеристика. Тема 19 Повышение финансовой устойчивости организации ОАО Сады Придонья

Повышение финансовой устойчивости организации ОАО Сады Придонья Налог на профессиональный доход

Налог на профессиональный доход История развития налогов в России

История развития налогов в России Функции и классификация налогов

Функции и классификация налогов Денежно-кредитная политика Банка России: особенности формирования и реализации

Денежно-кредитная политика Банка России: особенности формирования и реализации Vopros_14

Vopros_14 Анализ бюджета электронного СМИ на примере Lenta.ru

Анализ бюджета электронного СМИ на примере Lenta.ru , Анализ формирования и эффективности использования имущественного комплекса предприятия

, Анализ формирования и эффективности использования имущественного комплекса предприятия Ценные бумаги

Ценные бумаги Оценка источников формирования собственного капитала организации (на примере АО Водоканал)

Оценка источников формирования собственного капитала организации (на примере АО Водоканал) Структура бюджета Беларуси

Структура бюджета Беларуси Банковская система РФ

Банковская система РФ Теоретические основы кредитования

Теоретические основы кредитования Стипендия СФУ

Стипендия СФУ Налоги

Налоги Обслуживание клиентов-физических лиц

Обслуживание клиентов-физических лиц Внутренний аудит в коммерческом и государственном секторе

Внутренний аудит в коммерческом и государственном секторе Стратегирование информационной и финансовой безопасности в условиях цифровизации Кузбасса

Стратегирование информационной и финансовой безопасности в условиях цифровизации Кузбасса Совершенствование мотивации труда работников в торговой организации, на материалах ООО Атлант-М Смоленск

Совершенствование мотивации труда работников в торговой организации, на материалах ООО Атлант-М Смоленск