- История развития налогов в России

Содержание

- 2. Введение Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают

- 3. Зарождение налоговой системы в России Финансовая система на Руси начала складываться с конца IХ в., с

- 4. В 1480 г. Иван III прекратил уплату «выхода» и фактически заново начал создавать финансовую систему Руси.

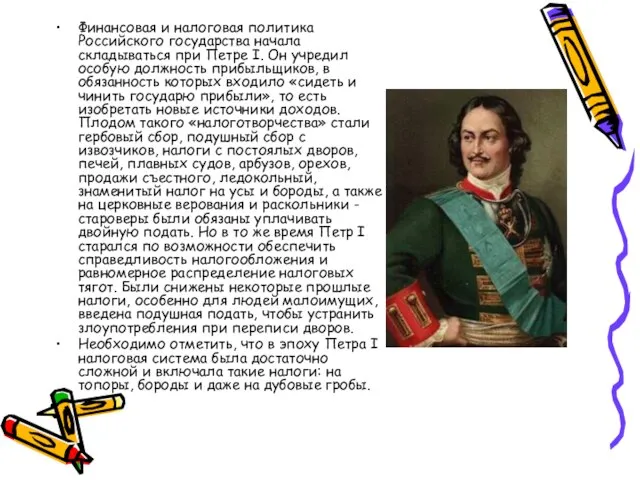

- 5. Финансовая и налоговая политика Российского государства начала складываться при Петре I. Он учредил особую должность прибыльщиков,

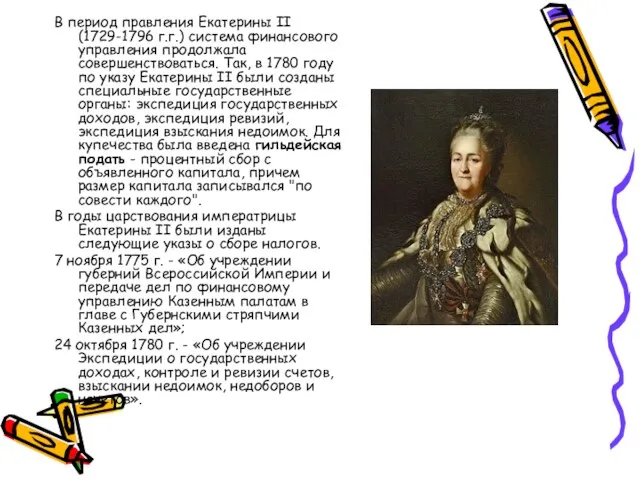

- 6. В период правления Екатерины II (1729-1796 г.г.) система финансового управления продолжала совершенствоваться. Так, в 1780 году

- 7. Начало Х1Х века знаменательно тем, что доходы бюджета России формировались главным образом за счет налогов крепостного

- 8. Во второй половине XIX в. большое значение приобретают прямые налоги. Основным налогом выступала подушная подать, которая

- 9. Становление российской налоговой системы продолжалось своим чередом вплоть до революционных событий 1917 года. В дореволюционной России

- 10. Этапы эволюции налогообложения в послереволюционный период 1 этап (1918 - 1921 гг.) - налоговая система практически

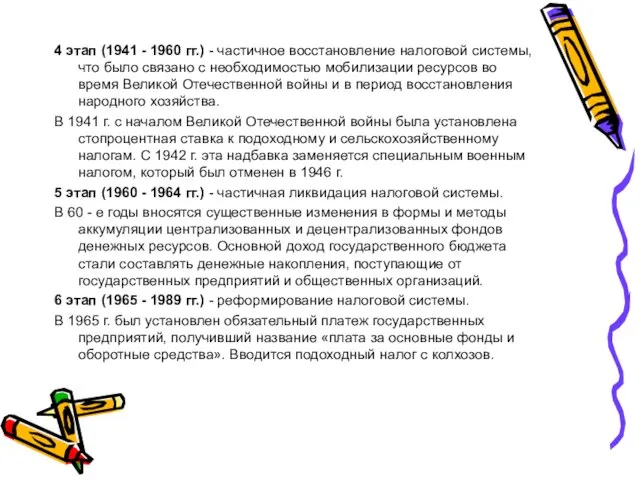

- 11. 4 этап (1941 - 1960 гг.) - частичное восстановление налоговой системы, что было связано с необходимостью

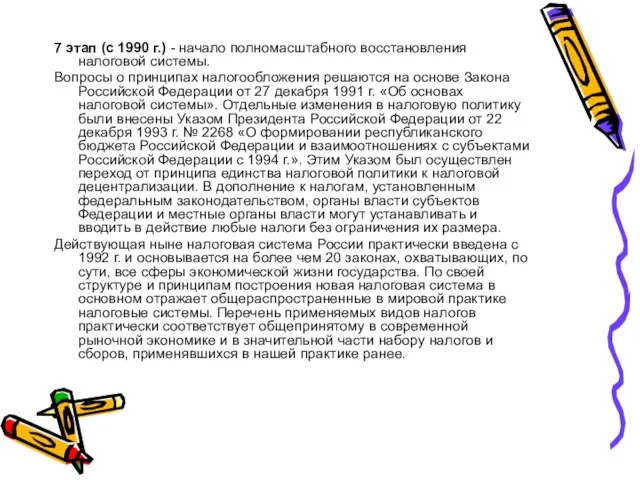

- 12. 7 этап (с 1990 г.) - начало полномасштабного восстановления налоговой системы. Вопросы о принципах налогообложения решаются

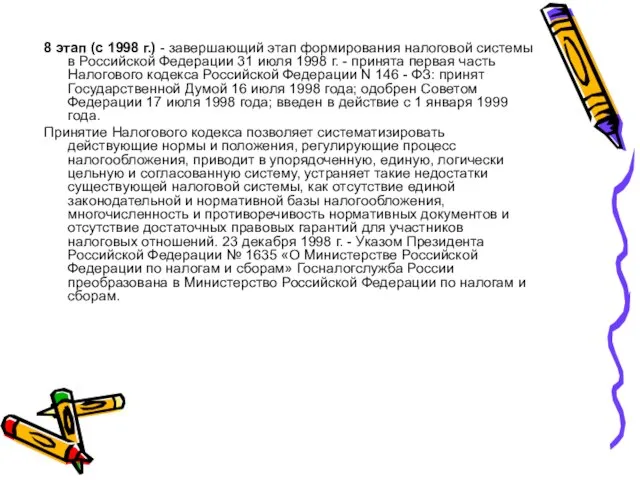

- 13. 8 этап (с 1998 г.) - завершающий этап формирования налоговой системы в Российской Федерации 31 июля

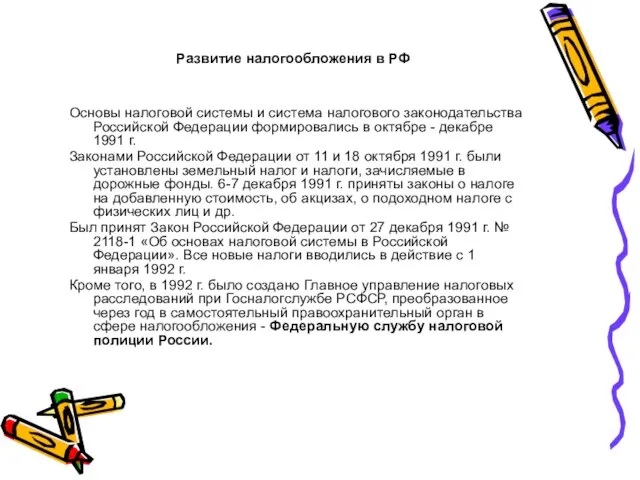

- 14. Развитие налогообложения в РФ Основы налоговой системы и система налогового законодательства Российской Федерации формировались в октябре

- 15. В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. - отдельные главы второй.

- 17. Скачать презентацию

Введение

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную

Введение Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную

Зарождение налоговой системы в России

Финансовая система на Руси начала складываться с

Зарождение налоговой системы в России Финансовая система на Руси начала складываться с

В 1480 г. Иван III прекратил уплату «выхода» и фактически заново

В 1480 г. Иван III прекратил уплату «выхода» и фактически заново

Финансовая и налоговая политика Российского государства начала складываться при Петре I.

Финансовая и налоговая политика Российского государства начала складываться при Петре I.

В период правления Екатерины II (1729-1796 г.г.) система финансового управления продолжала

В период правления Екатерины II (1729-1796 г.г.) система финансового управления продолжала

Начало Х1Х века знаменательно тем, что доходы бюджета России формировались главным

Начало Х1Х века знаменательно тем, что доходы бюджета России формировались главным

Во второй половине XIX в. большое значение приобретают прямые налоги. Основным

Во второй половине XIX в. большое значение приобретают прямые налоги. Основным

Становление российской налоговой системы продолжалось своим чередом вплоть до революционных событий

Становление российской налоговой системы продолжалось своим чередом вплоть до революционных событий

Этапы эволюции налогообложения в послереволюционный период

1 этап (1918 - 1921 гг.)

Этапы эволюции налогообложения в послереволюционный период

1 этап (1918 - 1921 гг.)

4 этап (1941 - 1960 гг.) - частичное восстановление налоговой системы,

4 этап (1941 - 1960 гг.) - частичное восстановление налоговой системы,

7 этап (с 1990 г.) - начало полномасштабного восстановления налоговой системы.

Вопросы

7 этап (с 1990 г.) - начало полномасштабного восстановления налоговой системы.

Вопросы

8 этап (с 1998 г.) - завершающий этап формирования налоговой системы

8 этап (с 1998 г.) - завершающий этап формирования налоговой системы

Развитие налогообложения в РФ

Основы налоговой системы и система налогового законодательства Российской

Развитие налогообложения в РФ

Основы налоговой системы и система налогового законодательства Российской

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000

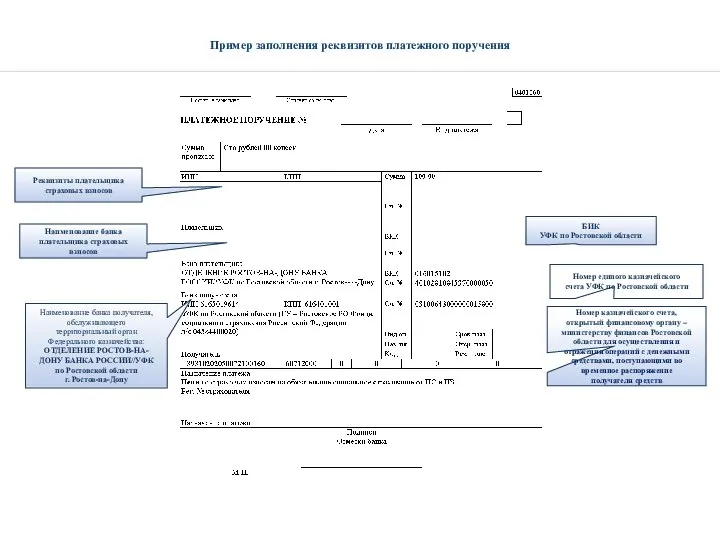

Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Глобальная нестабильность

Глобальная нестабильность Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Участники квеста Задай Финансам

Участники квеста Задай Финансам Инвестиции в недвижимость вместе с Rock Stable Invest

Инвестиции в недвижимость вместе с Rock Stable Invest Семинар. Приобретение коммерческой недвижимости в России

Семинар. Приобретение коммерческой недвижимости в России Санхүүгийн байгууллагууд. Лекция 3, 4

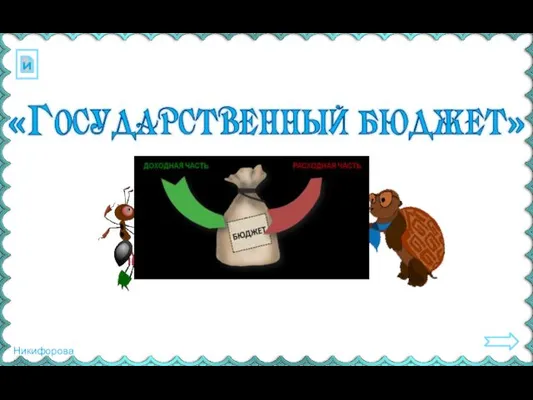

Санхүүгийн байгууллагууд. Лекция 3, 4 Государственный бюджет

Государственный бюджет Департамент развития и повышения эффективности региональных продаж

Департамент развития и повышения эффективности региональных продаж Заработная плата. Виды

Заработная плата. Виды Автокредит

Автокредит Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Практика (3)

Практика (3) Методы оценки эффективности инвестиционных проектов

Методы оценки эффективности инвестиционных проектов Факторы снижения себестоимости энергетической продукции

Факторы снижения себестоимости энергетической продукции Основные технологические тренды 2017 года

Основные технологические тренды 2017 года Ценообразование на мировом рынке товаров и услуг

Ценообразование на мировом рынке товаров и услуг Организация мониторинга аудиторских проверок в Банке России

Организация мониторинга аудиторских проверок в Банке России Банковская система

Банковская система РоссельхозБанк. Государственная программа Комплексное развитие сельских территорий

РоссельхозБанк. Государственная программа Комплексное развитие сельских территорий Страхование. Дебетовой карты

Страхование. Дебетовой карты Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым

Информация о Работе Регионального отделения Фонда социального страхования Российской Федерации по республике Крым Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан

Методические рекомендации для страховых представителей 1,2 уровня по работе с устными обращениями граждан НДФЛ и страховые взносы: разбор вопросов и задач

НДФЛ и страховые взносы: разбор вопросов и задач Жилищные кооперативы Best Wey, VISTA, Life is Good

Жилищные кооперативы Best Wey, VISTA, Life is Good Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Валюта в современном мире

Валюта в современном мире