- Расходы и доходы компании

Содержание

- 2. Себестоимость – это все издержки (затраты), понесенные предприятием на производство и реализацию продукции или услуги. Классификация

- 3. Классификация затрат: 2) по связи с объемом производства: – постоянные (их общая величина не зависит от

- 4. Классификация затрат: 3) по способу отнесения затрат на себестоимость отдельных изделий: – прямые (непосредственно связаны с

- 5. Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе экономически однородных элементов. Группировка затрат

- 6. Группировка затрат по экономическим элементам: 2) затраты на оплату труда – расходы на оплату труда, включая

- 7. Группировка затрат по экономическим элементам: 5) прочие затраты, не вошедшие в ранее перечисленные элементы затрат. Это

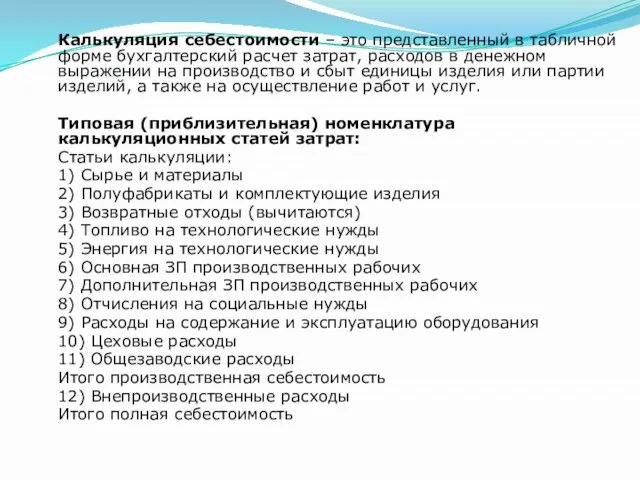

- 8. Калькуляция себестоимости – это представленный в табличной форме бухгалтерский расчет затрат, расходов в денежном выражении на

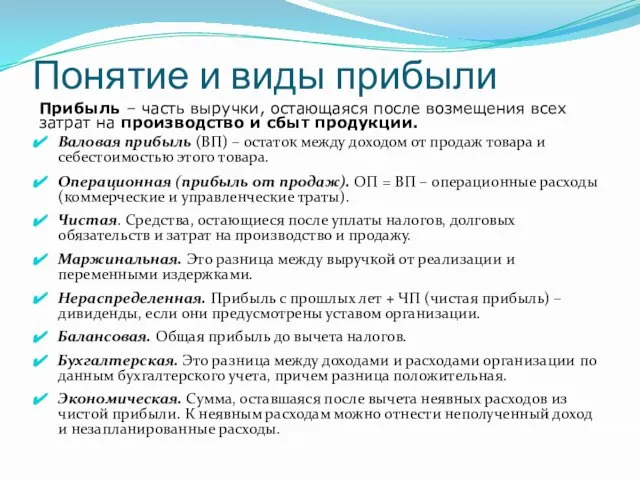

- 9. Понятие и виды прибыли Прибыль – часть выручки, остающаяся после возмещения всех затрат на производство и

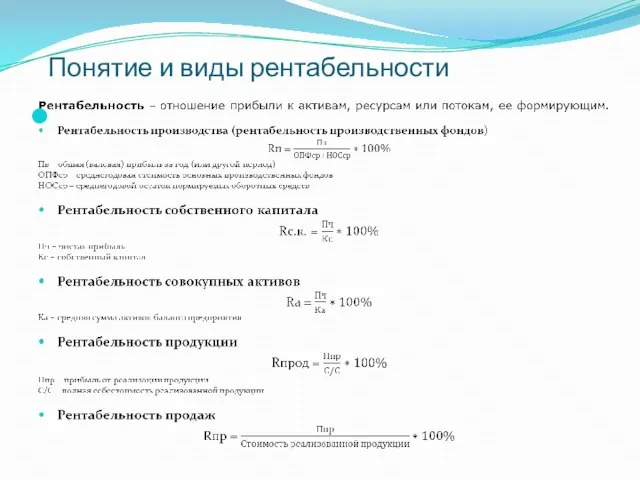

- 10. Понятие и виды рентабельности

- 12. Скачать презентацию

Себестоимость – это все издержки (затраты), понесенные предприятием на производство и

Себестоимость – это все издержки (затраты), понесенные предприятием на производство и

Классификация затрат:

2) по связи с объемом производства:

– постоянные (их общая величина

Классификация затрат:

2) по связи с объемом производства:

– постоянные (их общая величина

Классификация затрат:

3) по способу отнесения затрат на себестоимость отдельных изделий:

– прямые

Классификация затрат:

3) по способу отнесения затрат на себестоимость отдельных изделий:

– прямые

Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе

Смета затрат на производство характеризует всю сумму расходов предприятия в разрезе

Группировка затрат по экономическим элементам:

2) затраты на оплату труда – расходы

Группировка затрат по экономическим элементам:

2) затраты на оплату труда – расходы

Группировка затрат по экономическим элементам:

5) прочие затраты, не вошедшие в ранее

Группировка затрат по экономическим элементам:

5) прочие затраты, не вошедшие в ранее

Калькуляция себестоимости – это представленный в табличной форме бухгалтерский расчет затрат,

Калькуляция себестоимости – это представленный в табличной форме бухгалтерский расчет затрат,

Понятие и виды прибыли

Прибыль – часть выручки, остающаяся после возмещения всех

Понятие и виды прибыли

Прибыль – часть выручки, остающаяся после возмещения всех

Понятие и виды рентабельности

Понятие и виды рентабельности

Меры дополнительной социальной поддержки молодым семьям по приобретению жилья в ипотеку

Меры дополнительной социальной поддержки молодым семьям по приобретению жилья в ипотеку Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування

Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування Банкротство физических лиц и его последствия

Банкротство физических лиц и его последствия Как сохранить и преумножить свои сбережения?

Как сохранить и преумножить свои сбережения? Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Ингорсстрах - это наша компания

Ингорсстрах - это наша компания Договор Займа

Договор Займа Организация государственного финансового контроля во Франции

Организация государственного финансового контроля во Франции Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде

Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде Аналіз оборотних активів

Аналіз оборотних активів Услуги на финансовом рынке

Услуги на финансовом рынке Як отримати компенсацію тіла кредиту

Як отримати компенсацію тіла кредиту Аналіз господарської діяльності

Аналіз господарської діяльності Риски реальных инвестиций

Риски реальных инвестиций Понятие и формы платы за землю

Понятие и формы платы за землю Управление движением денежных потоков на предприятии ПАО Ростелеком. Конференция

Управление движением денежных потоков на предприятии ПАО Ростелеком. Конференция Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Оплата труда. Формы и системы оплаты труда

Оплата труда. Формы и системы оплаты труда Организация налогового учета на примере организации АО Щегловский вал

Организация налогового учета на примере организации АО Щегловский вал Фондовый рынок

Фондовый рынок Инфоповод года. Банки

Инфоповод года. Банки Оценка стоимости зданий и сооружений

Оценка стоимости зданий и сооружений Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит Сутність, принципи і роль страхування

Сутність, принципи і роль страхування Путешествия

Путешествия