- Салықтар және салық жүйесі

Содержание

- 2. Мазмұны I Кіріспе II Негізгі бөлім 2.1 Салық және салық салу негіздері 2.2 Салықтың түрлері 2.3

- 3. 1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға қатаң мемлекеттік

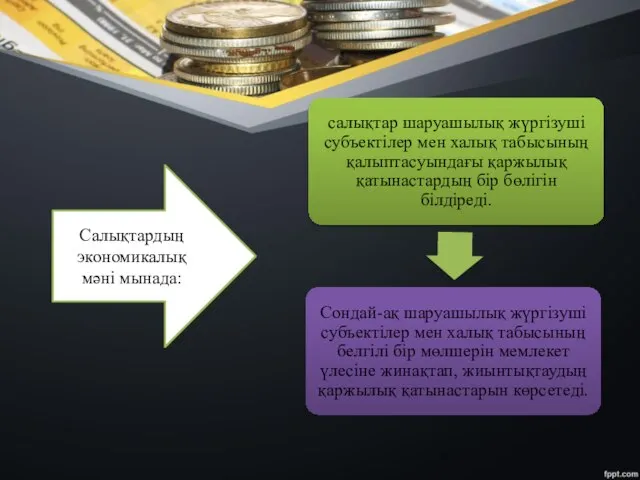

- 5. Салықтардың экономикалық мәні мынада:

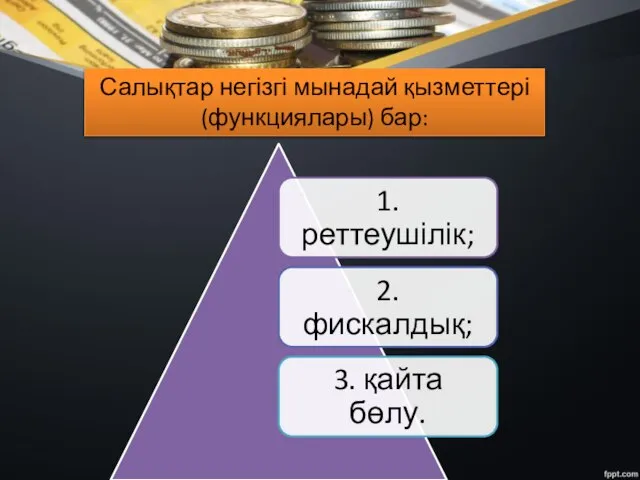

- 6. Салықтар негізгі мынадай қызметтері (функциялары) бар:

- 7. Корпорациялық табыс салығы Жеке табыс салығы Қосылған құнға салынатын салық Акциздер Жер қойнауын пайдаланушылардың салықтары мен

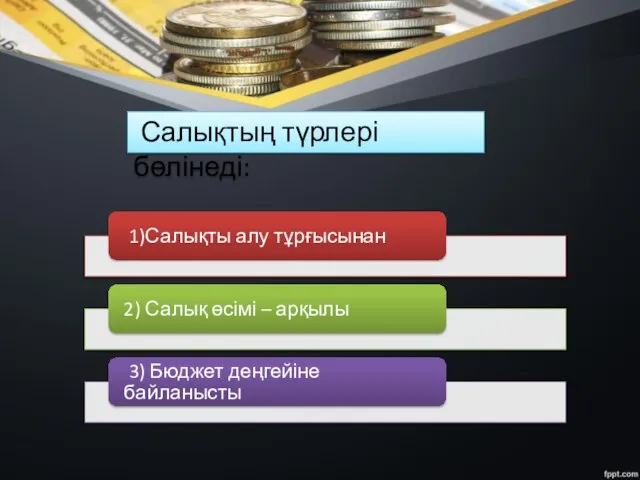

- 8. Салықтың түрлері бөлінеді:

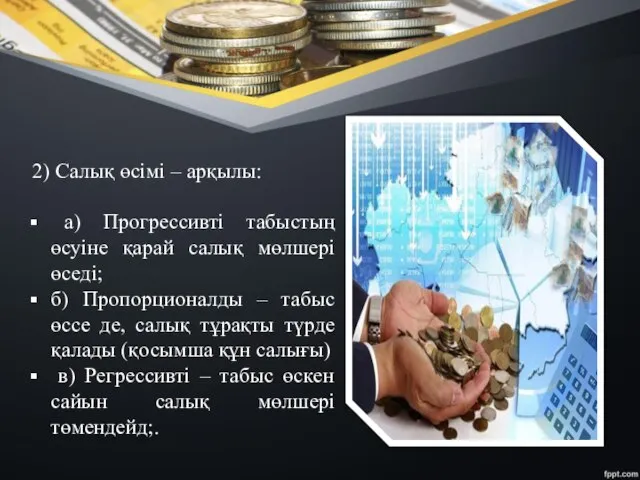

- 9. 2) Салық өсімі – арқылы: а) Прогрессивті табыстың өсуіне қарай салық мөлшері өседі; б) Пропорционалды –

- 11. Скачать презентацию

Мазмұны

I Кіріспе

II Негізгі бөлім

2.1 Салық және салық салу

Мазмұны

I Кіріспе

II Негізгі бөлім

2.1 Салық және салық салу

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың

Салықтардың экономикалық мәні мынада:

Салықтардың экономикалық мәні мынада:

Салықтар негізгі мынадай қызметтері (функциялары) бар:

Салықтар негізгі мынадай қызметтері (функциялары) бар:

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған құнға салынатын салық

Акциздер

Жер қойнауын пайдаланушылардың салықтары

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған құнға салынатын салық

Акциздер

Жер қойнауын пайдаланушылардың салықтары

Салықтың түрлері бөлінеді:

Салықтың түрлері бөлінеді:

2) Салық өсімі – арқылы:

а) Прогрессивті табыстың өсуіне қарай

2) Салық өсімі – арқылы:

а) Прогрессивті табыстың өсуіне қарай

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации

Об утверждении правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Деньги и их функции

Деньги и их функции Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Государственные внебюджетные фонды

Государственные внебюджетные фонды Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3

Актуарные расчеты. Сущность, значение и задачи построения страховых тарифов. Лекция 3 Определение рыночной стоимости жилого дома с земельным участком в г. Тула

Определение рыночной стоимости жилого дома с земельным участком в г. Тула Оплата труда

Оплата труда Центральний банк у банківській системі України

Центральний банк у банківській системі України Коммерческий банк и его функции (9 класс)

Коммерческий банк и его функции (9 класс) Учетная политика 2018: Что важно отразить сейчас

Учетная политика 2018: Что важно отразить сейчас Инвестиционная деятельность страховой компании

Инвестиционная деятельность страховой компании Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда

Современные проблемы мировой финансовой системы. Четвертая промышленная революция и проблема труда Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Презентация ОТ -2019

Презентация ОТ -2019 Что из себя представляют налоги?

Что из себя представляют налоги? Модель формирования и развития функциональной грамотности

Модель формирования и развития функциональной грамотности УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций

УФК по республике Крым. Сводный реестр для пользователей уполномоченных организаций Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций

Облигации. Общая характеристика. Классификация. Стоимостная оценка облигаций. Доход по облигациям. Доходность облигаций Существенность в аудите

Существенность в аудите Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Муниципальное образование Страховское Заокского района

Муниципальное образование Страховское Заокского района Финансовые ренты

Финансовые ренты