- Счета бухгалтерского учета и двойная запись

Содержание

- 2. Актив бухгалтерского баланса ( сокращенная форма )

- 3. Пассив бухгалтерского баланса ( сокращенный )

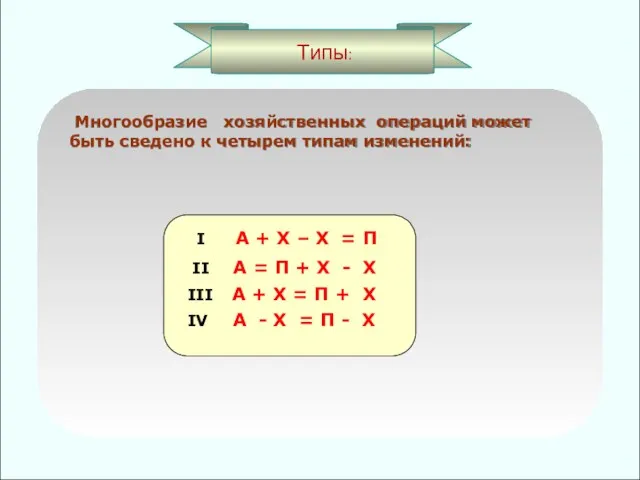

- 4. Типы: Многообразие хозяйственных операций может быть сведено к четырем типам изменений:

- 5. Счета и двойная запись

- 6. Активные счета Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения

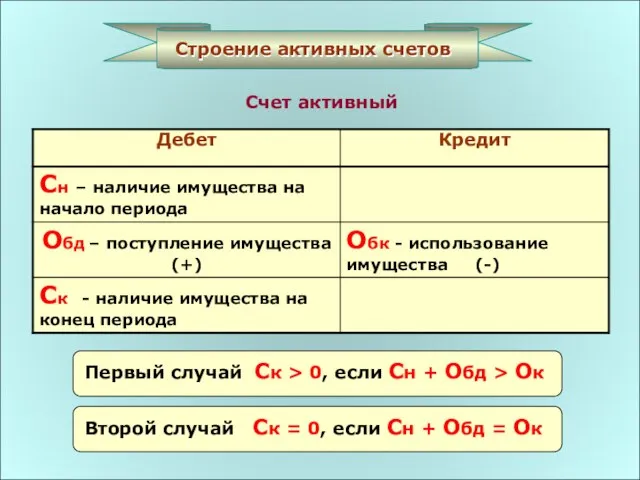

- 7. Строение активных счетов Счет активный Первый случай Ск > 0, если Сн + Обд > Ок

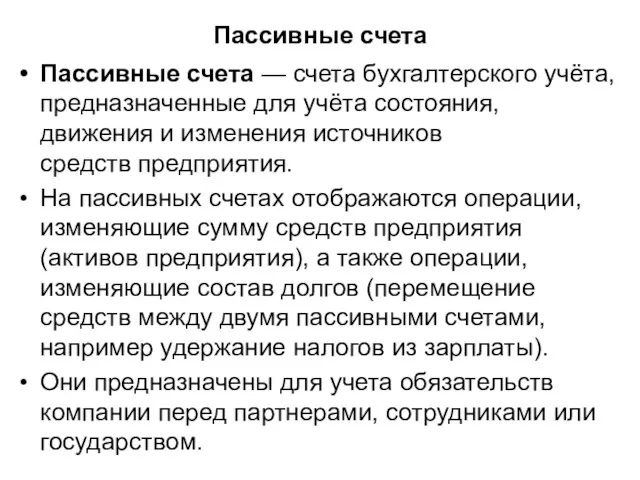

- 8. Пассивные счета Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников

- 9. Строение пассивных счетов Счет пассивный Первый случай Ск > 0, если Сн + Обк > Обд

- 10. Классификация счетов, план счетов

- 11. Классификация счетов по экономическому содержанию

- 12. Классификация счетов по структуре

- 13. План счетов бухгалтерского учета

- 14. Счета открывают и ведут в книгах, карточках и свободных листах. Счет (наименование счета)

- 15. Двойственная запись. Корреспонденция счетов. Двойственное отражение хозяйственной операции заключается в том, что она должна быть записана

- 16. Суть двойной записи состоит в том, что каждая хозяйственная операция отражается на счетах дважды: по дебету

- 17. ПРИМЕР. Поступили от поставщиков материалы на сумму 200 тыс. руб. Счет «Материалы» является активным, запасы материала

- 18. Чтобы составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее методом двойной записи на счетах

- 19. 3 процедура: Определяем, как данная хозяйственная операция повлияла на валюту баланса. В данном случае это первый

- 20. ПРИМЕР. Перечислены с расчетного счета в погашение задолженности поставщикам: 10 тыс. руб. и в погашение задолженности

- 22. Скачать презентацию

Актив бухгалтерского баланса

( сокращенная форма )

Актив бухгалтерского баланса

( сокращенная форма )

Пассив бухгалтерского баланса

( сокращенный )

Пассив бухгалтерского баланса

( сокращенный )

Типы:

Многообразие хозяйственных операций может быть сведено к четырем типам

Типы:

Многообразие хозяйственных операций может быть сведено к четырем типам

Счета и двойная запись

Счета и двойная запись

Активные счета

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта

Активные счета

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта

Строение активных счетов

Счет активный

Первый случай Ск > 0, если Сн +

Строение активных счетов

Счет активный

Первый случай Ск > 0, если Сн +

Пассивные счета

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и

Пассивные счета

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и

Строение пассивных счетов

Счет пассивный

Первый случай Ск > 0, если Сн +

Строение пассивных счетов

Счет пассивный

Первый случай Ск > 0, если Сн +

Классификация счетов, план

счетов

Классификация счетов, план

счетов

Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию

Классификация счетов по структуре

Классификация счетов по структуре

План

счетов бухгалтерского учета

План

счетов бухгалтерского учета

Счета открывают и ведут в книгах, карточках и свободных листах.

Счет (наименование

Счета открывают и ведут в книгах, карточках и свободных листах. Счет (наименование

Двойственная запись. Корреспонденция счетов.

Двойственное отражение хозяйственной операции заключается в том, что она

Двойственная запись. Корреспонденция счетов.

Двойственное отражение хозяйственной операции заключается в том, что она

Суть двойной записи состоит в том, что каждая хозяйственная операция отражается

Суть двойной записи состоит в том, что каждая хозяйственная операция отражается

ПРИМЕР. Поступили от поставщиков материалы на сумму 200 тыс. руб. Счет

ПРИМЕР. Поступили от поставщиков материалы на сумму 200 тыс. руб. Счет

Чтобы составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее

Чтобы составить корреспонденцию счетов по каждой хозяйственной операции и отразить ее

3 процедура:

Определяем, как данная хозяйственная операция повлияла на валюту баланса. В

3 процедура:

Определяем, как данная хозяйственная операция повлияла на валюту баланса. В

ПРИМЕР. Перечислены с расчетного счета в погашение задолженности поставщикам: 10 тыс.

ПРИМЕР. Перечислены с расчетного счета в погашение задолженности поставщикам: 10 тыс.

Налоги

Налоги Повышенная государственная академическая стипендия

Повышенная государственная академическая стипендия Оценка стоимости объекта собственности

Оценка стоимости объекта собственности Предпринимателю о проверках контролирующих органов. Обзор новостей

Предпринимателю о проверках контролирующих органов. Обзор новостей Мир денег. Закон денежного обращения

Мир денег. Закон денежного обращения Әлеуметтік бағдарламаларды қаржыландыру

Әлеуметтік бағдарламаларды қаржыландыру AP-Group

AP-Group Налог на прибыль организаций

Налог на прибыль организаций Налоги

Налоги Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Начисление пенсии

Начисление пенсии Государственная система социальных пособий и компенсационных выплат

Государственная система социальных пособий и компенсационных выплат Меры государственной поддержки предпринимательства

Меры государственной поддержки предпринимательства Организация оплаты труда

Организация оплаты труда Понятие оплаты труда

Понятие оплаты труда Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов

Изменения в 1С-Отчетности в части выпуска и использования квалифицированных сертификатов Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов

Государственная финансовая поддержка сельскохозяйственных потребительских кооперативов Решение задач по теме деньги

Решение задач по теме деньги Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ

Роль бухгалтерского баланса в анализе финансового состояния организации на примере ООО УК УРАЛГРИТ Учет денежных средств. Операции по кассе и по банку. (Урок 4)

Учет денежных средств. Операции по кассе и по банку. (Урок 4) Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії

Заняття 2. Як виник фінансовий облік? Фінансова звітність компанії Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02 Налоговая оптимизация во втором полугодии 2020 г

Налоговая оптимизация во втором полугодии 2020 г Отчет о работе фонда социальной поддержки населения города Урень в первом полугодии 2014 года

Отчет о работе фонда социальной поддержки населения города Урень в первом полугодии 2014 года Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера

Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера Кредитные банковские операции с векселями

Кредитные банковские операции с векселями Финансовые цели

Финансовые цели Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты