- Система кредитования в РФ

Содержание

- 2. СОДЕРЖАНИЕ

- 3. Введение Кредитная система - это важнейший ресурс экономического роста. Ее укрепление является непременным условием решения стратегических

- 4. Глава 1. Понятие кредитной системы. Факторы ее развития Понятие кредитной системы Система - совокупность организаций, однородных

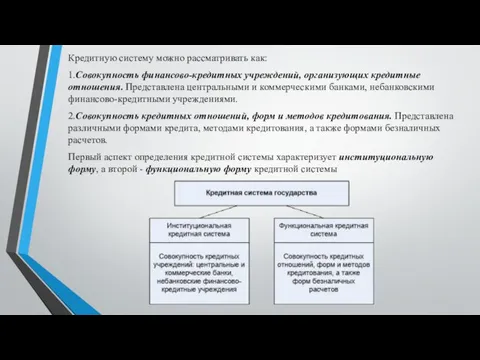

- 5. Кредитную систему можно рассматривать как: 1.Совокупность финансово-кредитных учреждений, организующих кредитные отношения. Представлена центральными и коммерческими банками,

- 6. Понятие функциональной системы связано с движением ссудного капитала в виде различных форм кредита, таких как коммерческий,

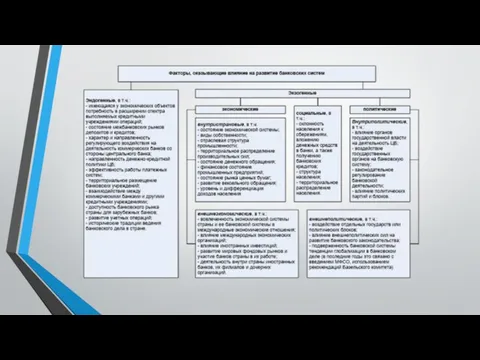

- 7. 1.2 Факторы развития кредитной системы Кредитная система государства во многом определяется уровнем развития производственных отношений, преобладающей

- 8. Новый период в развитии банковских систем напрямую был связан с расцветом капиталистических отношений, широким распространением акционерных

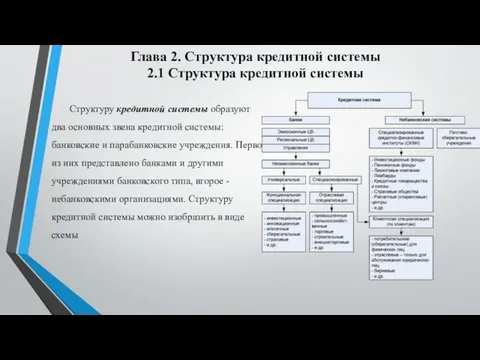

- 10. Глава 2. Структура кредитной системы 2.1 Структура кредитной системы Структуру кредитной системы образуют два основных звена

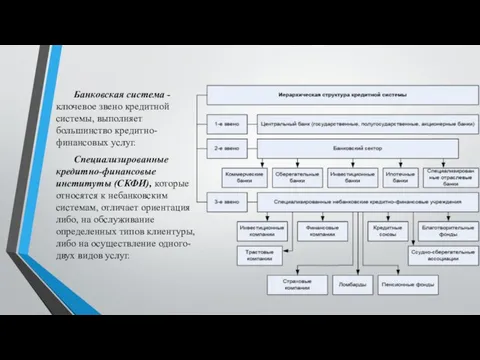

- 11. Банковская система - ключевое звено кредитной системы, выполняет большинство кредитно-финансовых услуг. Специализированные кредитно-финансовые институты (СКФИ), которые

- 12. 2.2 Два типа построения банковской системы В зависимости от соподчиненности кредитных институтов, согласно банковскому законодательству и

- 13. Глава 3. Особенности кредитной системы России Особенности кредитной системы России в настоящее время заключаются в явном

- 14. Заключение Мощная, хорошо отлаженная национальная кредитная система - залог успешного развития российской экономики. Процесс становления кредитной

- 16. Скачать презентацию

СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

Введение

Кредитная система - это важнейший ресурс экономического роста. Ее укрепление является

Введение

Кредитная система - это важнейший ресурс экономического роста. Ее укрепление является

Глава 1. Понятие кредитной системы. Факторы ее развития

Понятие кредитной системы

Система -

Глава 1. Понятие кредитной системы. Факторы ее развития

Понятие кредитной системы

Система -

Кредитную систему можно рассматривать как:

1.Совокупность финансово-кредитных учреждений, организующих кредитные отношения. Представлена центральными

Кредитную систему можно рассматривать как:

1.Совокупность финансово-кредитных учреждений, организующих кредитные отношения. Представлена центральными

Понятие функциональной системы связано с движением ссудного капитала в виде различных

Понятие функциональной системы связано с движением ссудного капитала в виде различных

1.2 Факторы развития кредитной системы

Кредитная система государства во многом определяется уровнем

1.2 Факторы развития кредитной системы

Кредитная система государства во многом определяется уровнем

Новый период в развитии банковских систем напрямую был связан с расцветом

Новый период в развитии банковских систем напрямую был связан с расцветом

Глава 2. Структура кредитной системы

2.1 Структура кредитной системы

Структуру кредитной системы образуют

Глава 2. Структура кредитной системы

2.1 Структура кредитной системы

Структуру кредитной системы образуют

Банковская система - ключевое звено кредитной системы, выполняет большинство кредитно-финансовых услуг.

Специализированные

Банковская система - ключевое звено кредитной системы, выполняет большинство кредитно-финансовых услуг.

Специализированные

2.2 Два типа построения банковской системы

В зависимости от соподчиненности кредитных институтов,

2.2 Два типа построения банковской системы

В зависимости от соподчиненности кредитных институтов,

Глава 3. Особенности кредитной системы России

Особенности кредитной системы России в настоящее

Глава 3. Особенности кредитной системы России

Особенности кредитной системы России в настоящее

Заключение

Мощная, хорошо отлаженная национальная кредитная система - залог успешного развития российской

Заключение

Мощная, хорошо отлаженная национальная кредитная система - залог успешного развития российской

Интернет-мошенничество

Интернет-мошенничество Банк Мечта

Банк Мечта Налог на профессиональный доход

Налог на профессиональный доход Методики расчета стоимости проектов

Методики расчета стоимости проектов Международные стандарты аудита. Группа рабочих международных стандартов аудита (МСА 500-699)

Международные стандарты аудита. Группа рабочих международных стандартов аудита (МСА 500-699) Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства Валютные отношения, валютный курс, валютно-кредитные организации

Валютные отношения, валютный курс, валютно-кредитные организации Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансово - экономические ресурсы и собственный капитал предприятия

Финансово - экономические ресурсы и собственный капитал предприятия Фінансові результати діяльності підприємства. (Тема 12)

Фінансові результати діяльності підприємства. (Тема 12) Трудовые ресурсы строительных предприятий

Трудовые ресурсы строительных предприятий Понятия и термины, применяемые в страховании. (Тема 2)

Понятия и термины, применяемые в страховании. (Тема 2) Программа антикризисного кредитования Банка России

Программа антикризисного кредитования Банка России Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Rede X Ваш Новый Ритм Жизни

Rede X Ваш Новый Ритм Жизни Затраты по заимствованиям

Затраты по заимствованиям Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Финансовая политика организации и ее значение в развитии бизнеса

Финансовая политика организации и ее значение в развитии бизнеса Ценные бумаги

Ценные бумаги Особенности оценки произведений искусства

Особенности оценки произведений искусства Имущество и капитал компании

Имущество и капитал компании Банковская система РФ

Банковская система РФ Регистрация в мобильном приложении для самозанятых Наймикс

Регистрация в мобильном приложении для самозанятых Наймикс Банкротство Физических лиц

Банкротство Физических лиц Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба