- Содержание финансового менеджмента и его место в системе управления организацией

Содержание

- 2. ТЕМА 1: СОДЕРЖАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ План 1.1. Финансовый менеджмент

- 3. 1.1. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ КАК СИСТЕМА УПРАВЛЕНИЯ

- 4. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ – это система управления финансами предприятия Под финансами предприятия понимаются денежные отношения, возникающие в

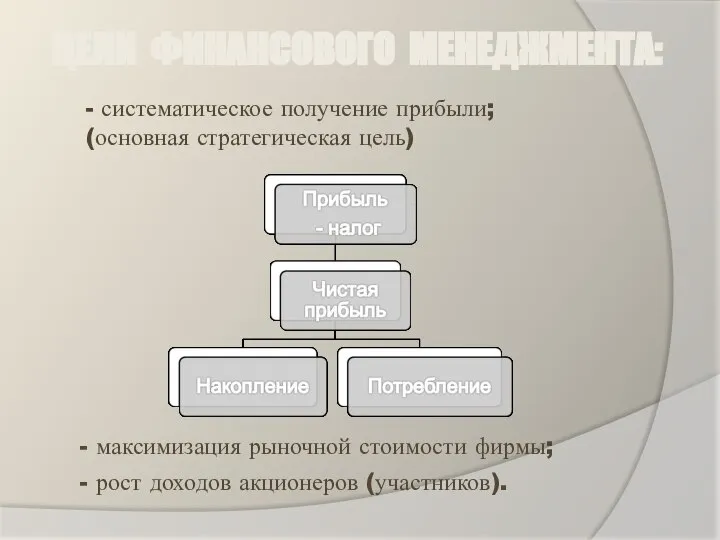

- 5. ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА: - систематическое получение прибыли; (основная стратегическая цель) - максимизация рыночной стоимости фирмы; -

- 6. ЗАДАЧИ: - избежание банкротства и крупных финансовых неудач; - лидерство в борьбе с конкурентами; - устойчивые

- 7. Управление – это процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы на управляемую Управляющая подсистема (субъект

- 8. ЭЛЕМЕНТЫ ОБЪЕКТА УПРАВЛЕНИЯ Характеристика элементов объекта управления будет представлена при рассмотрении финансовой модели предприятия

- 9. ЭЛЕМЕНТЫ СУБЪЕКТА УПРАВЛЕНИЯ

- 10. ОРГАНИЗАЦИОННАЯ СТРУКТУРА

- 11. Функции управления Общие Конкретные -учет -анализ -контроль -планирование -организация -регулирование - др. -финансовый учет -финансовый анализ

- 12. Финансовые инструменты –это разнообразные виды рыночного продукта финансовой природы. Это любой договор, в результате которого одновременно

- 13. ФИНАНСОВЫЕ МЕТОДЫ Финансовые методы - это методы управления финансами предприятия, т.е. способы воздействия субъекта на объект

- 14. ИНФОРМАЦИОННОЕ И ПРАВОВОЕ ОБЕСПЕЧЕНИЕ Правовое обеспечение Нормативное обеспечение Бухгалтерская отчетность Прочая информация

- 15. ПРАВОВОЕ ОБЕСПЕЧЕНИЕ Например, налоговое право, банковское законодательство, нормы в области валютного регулирования и др.

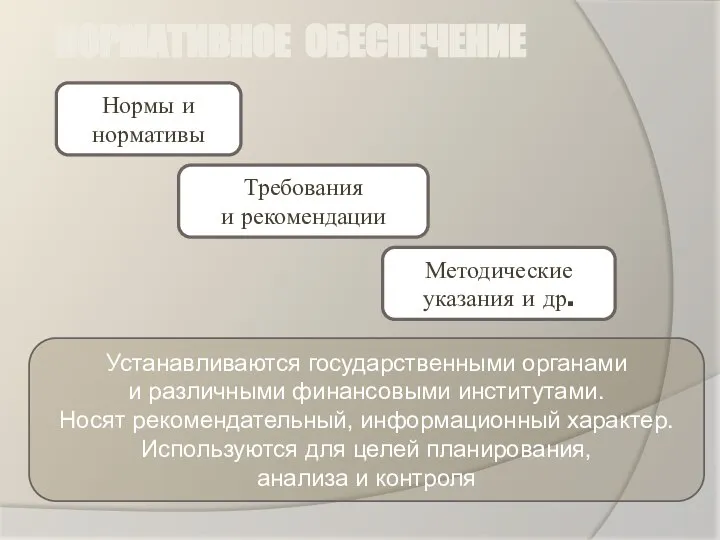

- 16. НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ Нормы и нормативы Требования и рекомендации Методические указания и др. Устанавливаются государственными органами и

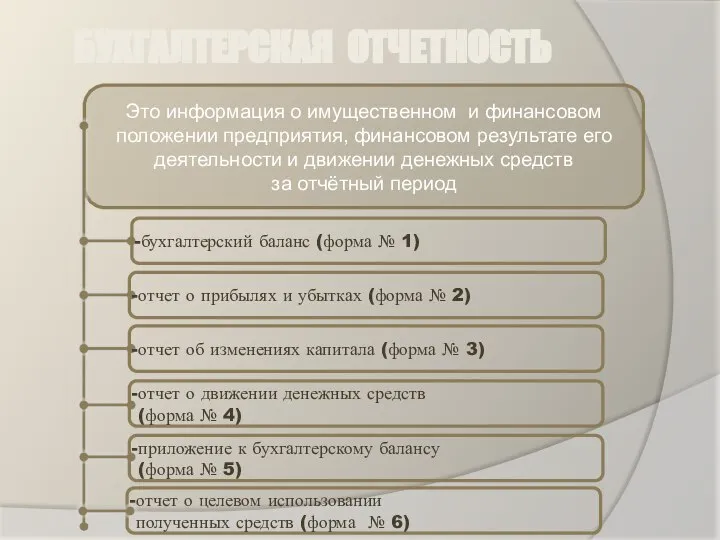

- 17. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Это информация о имущественном и финансовом положении предприятия, финансовом результате его деятельности и движении

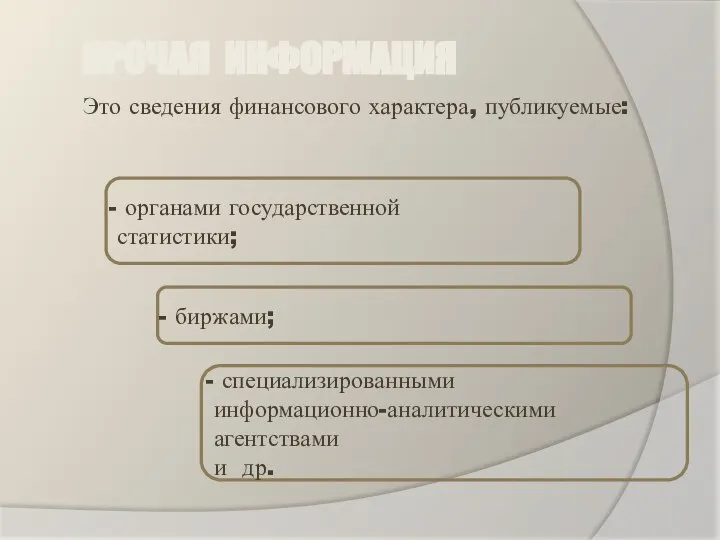

- 18. ПРОЧАЯ ИНФОРМАЦИЯ Это сведения финансового характера, публикуемые: органами государственной статистики; биржами; специализированными информационно-аналитическими агентствами и др.

- 19. ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ Совокупность взаимосвязанных единым управлением и (или) автономных: - технических средств сбора, регистрации, накопления, передачи,

- 20. 1.2. БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

- 21. БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории

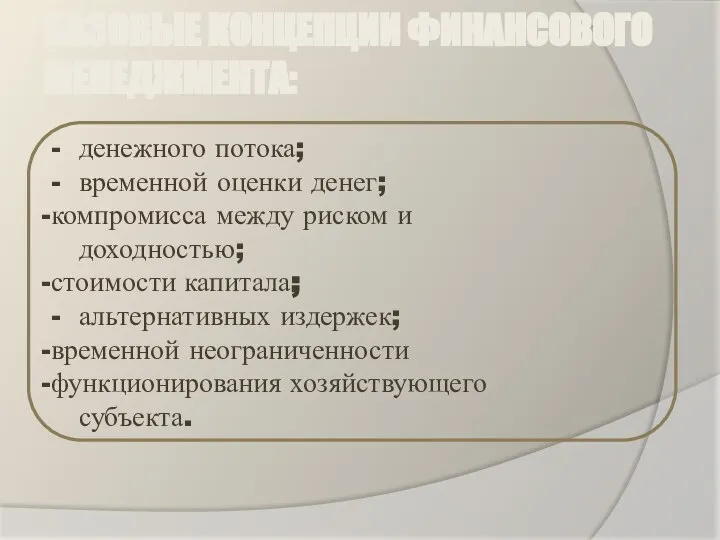

- 22. БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА: - денежного потока; - временной оценки денег; компромисса между риском и доходностью;

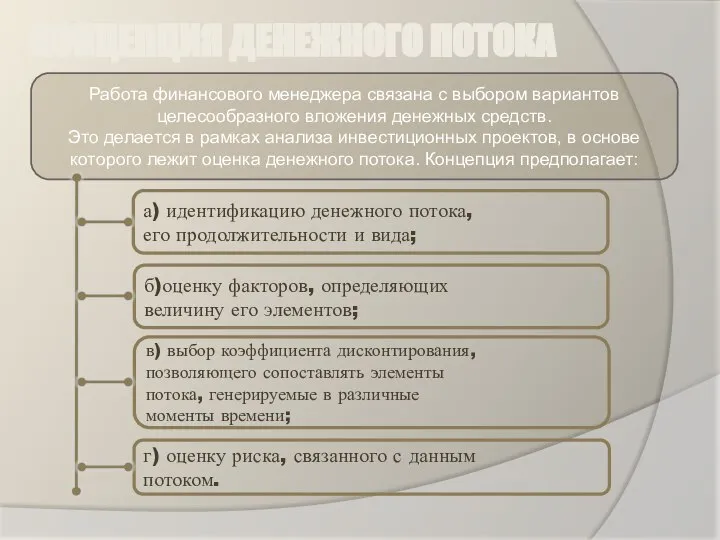

- 23. КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА Работа финансового менеджера связана с выбором вариантов целесообразного вложения денежных средств. Это делается

- 24. КОНЦЕПЦИЯ ВРЕМЕННОЙ ОЦЕНКИ ДЕНЕГ В условиях рыночной экономики при проведении финансовых операций важнейшую роль играет фактор

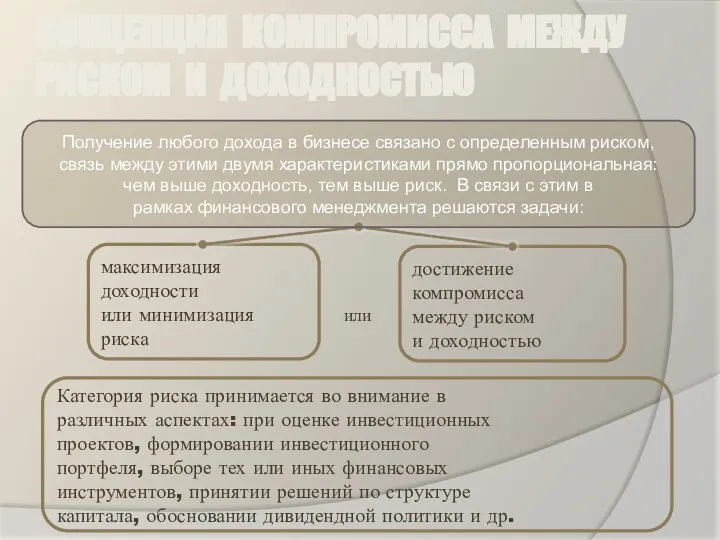

- 25. КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ максимизация доходности или минимизация риска достижение компромисса между риском и

- 26. КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ (ПРОДОЛЖЕНИЕ) Доходность Риск Депозиты Облигации Смешанный портфель акции и облигации

- 27. КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА Деятельность любой организации возможна при наличии источников ее финансирования. Они различаются по экономической

- 28. КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ ИЗДЕРЖЕК Смысл ее состоит в том, что принятие любого решения финансового характера в большинстве

- 29. КОНЦЕПЦИЯ ВРЕМЕННОЙ НЕОГРАНИЧЕННОСТИ ФУНКЦИОНИРОВАНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА Смысл ее состоит в том, что компания, однажды возникнув, будет

- 30. 1.3. КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ

- 31. КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ Слово «капитал» произошло от немецкого слова «kapital», что в переводе означает главное

- 32. КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ ВнА Актив ОА НА ФВ ДС Пассив СК ЗК К ТА ЗЗ

- 33. 1.4. БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

- 34. БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Базовые показатели Абсолютные Относительные Абсолютные Показатели - это показатели, которые характеризуют размеры

- 35. БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Абсолютные показатели 1. Капитал (К) и активы (А) 2. Выручка от реализации

- 36. 1.Труд 2.Предметы труда 3.Средства труда Продукт труда ЭЛЕМЕНТЫ ПРОЦЕССА ПРОИЗВОДСТВА: Продукт труда Товары Работы Услуги

- 37. СОСТАВ СТОИМОСТИ ПРОДУКЦИИ ПРИ- БЫЛЬ Материальные расходы Расходы на оплату труда Суммы начислен ной амортизации Прочие

- 38. НРЭИ = П + ФИ, где П – прибыль; ФИ – финансовые издержки (% за кредит)

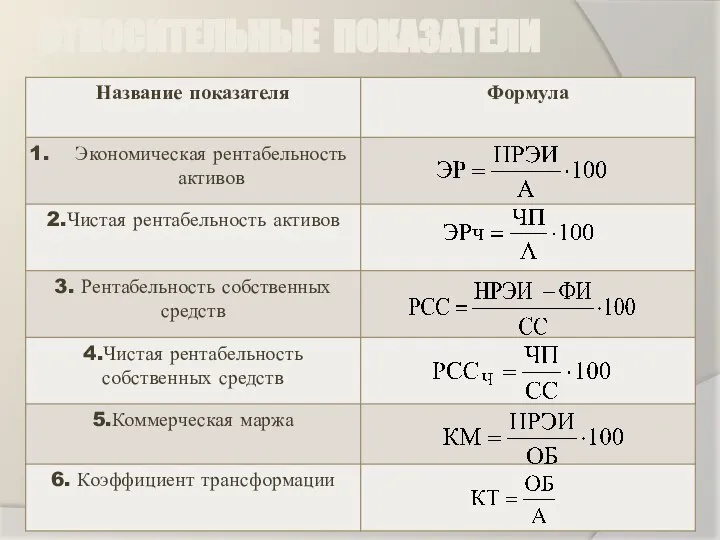

- 39. БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Относительные показатели 1. Показатели структуры 2. Показатели ликвидности 3. Показатели финансовой устойчивости

- 40. ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

- 41. 1.5. РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ

- 42. РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ ЭР = КМ*КТ max ЭР = КМ КТ НРЭИ А * 100 ОБ

- 43. ВАРИАНТЫ РАСЧЕТА ЭР Номер варианта КМ,% КТ ЭР,% 1 3 10 30 2 5 6 30

- 44. РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ КМ КТ 1 2 3 4 5 6 7 8 9 10 5

- 45. РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ РЕНТАБЕЛЬНОСТИ

- 46. 1.6. ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ. ФИНАНСОВАЯ, ИНВЕСТИЦИОННАЯ И ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

- 47. ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ Модель (от лат. modulus – мера, образец) – абстрактный образ, отражающий основные черты

- 48. ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ Актив ОА НА ФВ ДС Пассив СК ЗК К ТА ЗЗ ПК Пр

- 49. ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ (ДС) ПРЕДПРИЯТИЯ Поток ДС от операционной (текущей) деятельности Поток ДС от инвестиционной деятельности

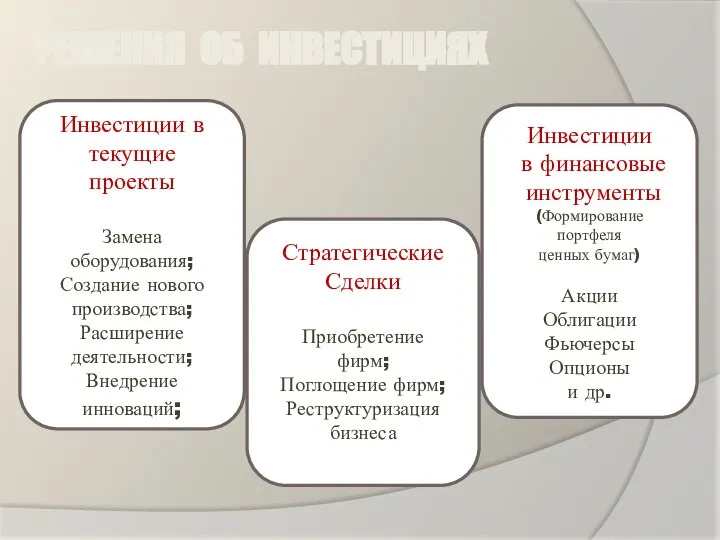

- 50. О финансировании: Путем привлечения заемных средств; Путем выпусков акций Об инвестициях: Инвестиции в текущие проекты; Стратегические

- 51. Путем привлечения заемных средств: Кредиты банка (краткосрочные, долгосрочные); Займы; Выпуск корпоративных облигаций Путем выпусков акций: Первичный

- 52. РЕШЕНИЯ ОБ ИНВЕСТИЦИЯХ Инвестиции в текущие проекты Замена оборудования; Создание нового производства; Расширение деятельности; Внедрение инноваций;

- 54. Скачать презентацию

ТЕМА 1: СОДЕРЖАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ

ТЕМА 1: СОДЕРЖАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ

1.1. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ КАК СИСТЕМА УПРАВЛЕНИЯ

1.1. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ КАК СИСТЕМА УПРАВЛЕНИЯ

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

– это система управления финансами предприятия

Под финансами предприятия понимаются

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

– это система управления финансами предприятия

Под финансами предприятия понимаются

ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА:

- систематическое получение прибыли;

(основная стратегическая цель)

- максимизация рыночной

ЦЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА:

- систематическое получение прибыли;

(основная стратегическая цель)

- максимизация рыночной

ЗАДАЧИ:

- избежание банкротства и крупных финансовых неудач;

- лидерство в

ЗАДАЧИ:

- избежание банкротства и крупных финансовых неудач;

- лидерство в

Управление – это процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы

Управление – это процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы

ЭЛЕМЕНТЫ ОБЪЕКТА УПРАВЛЕНИЯ

Характеристика элементов объекта управления будет

представлена при рассмотрении финансовой

ЭЛЕМЕНТЫ ОБЪЕКТА УПРАВЛЕНИЯ

Характеристика элементов объекта управления будет

представлена при рассмотрении финансовой

ЭЛЕМЕНТЫ СУБЪЕКТА УПРАВЛЕНИЯ

ЭЛЕМЕНТЫ СУБЪЕКТА УПРАВЛЕНИЯ

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Функции управления

Общие

Конкретные

-учет

-анализ

-контроль

-планирование

-организация

-регулирование

- др.

-финансовый учет

-финансовый анализ

-финансовый контроль

-финансовое планирование

-выбор источников финансирования

-инвестиционные решения

-управление оборотными

Функции управления

Общие

Конкретные

-учет

-анализ

-контроль

-планирование

-организация

-регулирование

- др.

-финансовый учет

-финансовый анализ

-финансовый контроль

-финансовое планирование

-выбор источников финансирования

-инвестиционные решения

-управление оборотными

Финансовые инструменты –это разнообразные виды рыночного продукта финансовой природы. Это любой

Финансовые инструменты –это разнообразные виды рыночного продукта финансовой природы. Это любой

ФИНАНСОВЫЕ МЕТОДЫ

Финансовые методы - это методы управления финансами предприятия, т.е. способы

ФИНАНСОВЫЕ МЕТОДЫ

Финансовые методы - это методы управления финансами предприятия, т.е. способы

ИНФОРМАЦИОННОЕ И ПРАВОВОЕ

ОБЕСПЕЧЕНИЕ

Правовое обеспечение

Нормативное обеспечение

Бухгалтерская отчетность

Прочая информация

ИНФОРМАЦИОННОЕ И ПРАВОВОЕ

ОБЕСПЕЧЕНИЕ

Правовое обеспечение

Нормативное обеспечение

Бухгалтерская отчетность

Прочая информация

ПРАВОВОЕ ОБЕСПЕЧЕНИЕ

Например, налоговое право, банковское законодательство, нормы в области валютного регулирования

ПРАВОВОЕ ОБЕСПЕЧЕНИЕ

Например, налоговое право, банковское законодательство, нормы в области валютного регулирования

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

Нормы и

нормативы

Требования

и рекомендации

Методические

указания и др.

Устанавливаются государственными органами

и

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

Нормы и

нормативы

Требования

и рекомендации

Методические

указания и др.

Устанавливаются государственными органами

и

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Это информация о имущественном и финансовом

положении предприятия, финансовом результате

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Это информация о имущественном и финансовом

положении предприятия, финансовом результате

ПРОЧАЯ ИНФОРМАЦИЯ

Это сведения финансового характера, публикуемые:

органами государственной

статистики;

биржами;

ПРОЧАЯ ИНФОРМАЦИЯ

Это сведения финансового характера, публикуемые:

органами государственной

статистики;

биржами;

ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

Совокупность взаимосвязанных единым

управлением и (или) автономных:

- технических средств сбора,

ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ

Совокупность взаимосвязанных единым

управлением и (или) автономных:

- технических средств сбора,

1.2. БАЗОВЫЕ КОНЦЕПЦИИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.2. БАЗОВЫЕ КОНЦЕПЦИИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Финансовый менеджмент базируется на

ряде взаимосвязанных фундаментальных

концепций, развитых

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Финансовый менеджмент базируется на

ряде взаимосвязанных фундаментальных

концепций, развитых

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА:

- денежного потока;

- временной оценки денег;

компромисса между риском и

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА:

- денежного потока;

- временной оценки денег;

компромисса между риском и

КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА

Работа финансового менеджера связана с выбором вариантов

целесообразного вложения

КОНЦЕПЦИЯ ДЕНЕЖНОГО ПОТОКА

Работа финансового менеджера связана с выбором вариантов

целесообразного вложения

КОНЦЕПЦИЯ ВРЕМЕННОЙ ОЦЕНКИ ДЕНЕГ

В условиях рыночной экономики при проведении финансовых операций

КОНЦЕПЦИЯ ВРЕМЕННОЙ ОЦЕНКИ ДЕНЕГ

В условиях рыночной экономики при проведении финансовых операций

КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ

РИСКОМ И ДОХОДНОСТЬЮ

максимизация

доходности

или минимизация

риска

достижение

компромисса

между риском

КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ

РИСКОМ И ДОХОДНОСТЬЮ

максимизация

доходности

или минимизация

риска

достижение

компромисса

между риском

КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ

РИСКОМ И ДОХОДНОСТЬЮ (ПРОДОЛЖЕНИЕ)

Доходность

Риск

Депозиты

Облигации

Смешанный портфель акции и облигации

ETF

Акции

Сложные финансовые

КОНЦЕПЦИЯ КОМПРОМИССА МЕЖДУ

РИСКОМ И ДОХОДНОСТЬЮ (ПРОДОЛЖЕНИЕ)

Доходность

Риск

Депозиты

Облигации

Смешанный портфель акции и облигации

ETF

Акции

Сложные финансовые

КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА

Деятельность любой

организации возможна

при наличии источников

ее финансирования.

Они

КОНЦЕПЦИЯ СТОИМОСТИ КАПИТАЛА

Деятельность любой

организации возможна

при наличии источников

ее финансирования.

Они

КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ

ИЗДЕРЖЕК

Смысл ее состоит в том, что принятие

любого решения

КОНЦЕПЦИЯ АЛЬТЕРНАТИВНЫХ

ИЗДЕРЖЕК

Смысл ее состоит в том, что принятие

любого решения

КОНЦЕПЦИЯ ВРЕМЕННОЙ

НЕОГРАНИЧЕННОСТИ ФУНКЦИОНИРОВАНИЯ

ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Смысл ее состоит в том,

КОНЦЕПЦИЯ ВРЕМЕННОЙ

НЕОГРАНИЧЕННОСТИ ФУНКЦИОНИРОВАНИЯ

ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Смысл ее состоит в том,

1.3. КАПИТАЛ И АКТИВЫ

ПРЕДПРИЯТИЯ

1.3. КАПИТАЛ И АКТИВЫ

ПРЕДПРИЯТИЯ

КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ

Слово «капитал» произошло от немецкого слова

«kapital», что в

КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ

Слово «капитал» произошло от немецкого слова

«kapital», что в

КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ

ВнА

Актив

ОА

НА ФВ

ДС

Пассив

СК

ЗК

К

ТА

ЗЗ

ПК

Пр

ДО

КО

ДЗ

Инвестиции

КАПИТАЛ И АКТИВЫ ПРЕДПРИЯТИЯ

ВнА

Актив

ОА

НА ФВ

ДС

Пассив

СК

ЗК

К

ТА

ЗЗ

ПК

Пр

ДО

КО

ДЗ

Инвестиции

1.4. БАЗОВЫЕ ПОКАЗАТЕЛИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.4. БАЗОВЫЕ ПОКАЗАТЕЛИ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Базовые показатели

Абсолютные

Относительные

Абсолютные

Показатели -

это показатели,

которые

характеризуют

размеры

БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Базовые показатели

Абсолютные

Относительные

Абсолютные

Показатели -

это показатели,

которые

характеризуют

размеры

БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Абсолютные показатели

1. Капитал (К) и активы (А)

2. Выручка

БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Абсолютные показатели

1. Капитал (К) и активы (А)

2. Выручка

1.Труд

2.Предметы

труда

3.Средства

труда

Продукт

труда

ЭЛЕМЕНТЫ ПРОЦЕССА ПРОИЗВОДСТВА:

Продукт труда

Товары

Работы

Услуги

1.Труд

2.Предметы

труда

3.Средства

труда

Продукт

труда

ЭЛЕМЕНТЫ ПРОЦЕССА ПРОИЗВОДСТВА:

Продукт труда

Товары

Работы

Услуги

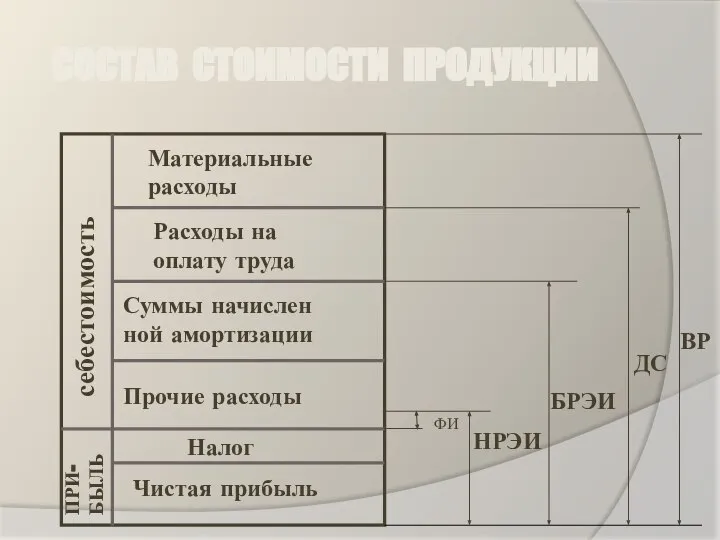

СОСТАВ СТОИМОСТИ ПРОДУКЦИИ

ПРИ-

БЫЛЬ

Материальные

расходы

Расходы на

оплату труда

Суммы начислен

ной амортизации

Прочие расходы

Налог

ВР

ДС

БРЭИ

НРЭИ

Чистая прибыль

ФИ

себестоимость

СОСТАВ СТОИМОСТИ ПРОДУКЦИИ

ПРИ-

БЫЛЬ

Материальные

расходы

Расходы на

оплату труда

Суммы начислен

ной амортизации

Прочие расходы

Налог

ВР

ДС

БРЭИ

НРЭИ

Чистая прибыль

ФИ

себестоимость

НРЭИ = П + ФИ,

где П – прибыль;

ФИ – финансовые

НРЭИ = П + ФИ,

где П – прибыль;

ФИ – финансовые

БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Относительные показатели

1. Показатели структуры

2. Показатели ликвидности

3. Показатели финансовой

БАЗОВЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОГО

МЕНЕДЖМЕНТА

Относительные показатели

1. Показатели структуры

2. Показатели ликвидности

3. Показатели финансовой

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

1.5. РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

1.5. РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

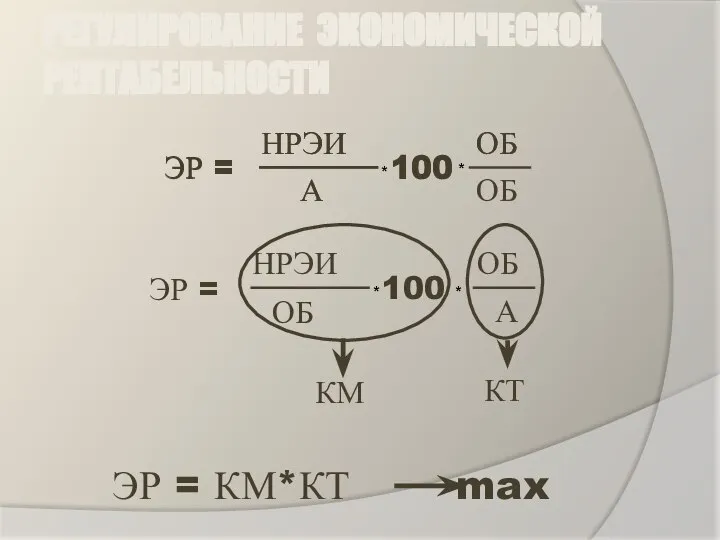

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

ЭР = КМ*КТ max

ЭР =

КМ

КТ

НРЭИ

А

*

100

ОБ

*

ОБ

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

ЭР = КМ*КТ max

ЭР =

КМ

КТ

НРЭИ

А

*

100

ОБ

*

ОБ

ВАРИАНТЫ РАСЧЕТА ЭР

Номер

варианта

КМ,%

КТ

ЭР,%

1

3

10

30

2

5

6

30

3

6

5

30

4

10

3

30

5

15

2

30

6

30

1

30

ВАРИАНТЫ РАСЧЕТА ЭР

Номер

варианта

КМ,%

КТ

ЭР,%

1

3

10

30

2

5

6

30

3

6

5

30

4

10

3

30

5

15

2

30

6

30

1

30

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

КМ

КТ

1

2

3

4

5

6

7

8

9

10

5

10

15

20

25

30

ЭР=30

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

КМ

КТ

1

2

3

4

5

6

7

8

9

10

5

10

15

20

25

30

ЭР=30

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

РЕГУЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

РЕНТАБЕЛЬНОСТИ

1.6. ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ.

ФИНАНСОВАЯ, ИНВЕСТИЦИОННАЯ И

ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

1.6. ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ.

ФИНАНСОВАЯ, ИНВЕСТИЦИОННАЯ И

ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ

Модель (от лат. modulus – мера, образец)

– абстрактный

ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ

Модель (от лат. modulus – мера, образец)

– абстрактный

ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ

Актив

ОА

НА ФВ

ДС

Пассив

СК

ЗК

К

ТА

ЗЗ

ПК

Пр

ДО

КО

ДЗ

Инвестиции

ВнА

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

ПРИ

БЫ

ЛЬ

Материальные

расходы

Расходы на

Оплату труда

Суммы начис

ленной

ФИНАНСОВАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ

Актив

ОА

НА ФВ

ДС

Пассив

СК

ЗК

К

ТА

ЗЗ

ПК

Пр

ДО

КО

ДЗ

Инвестиции

ВнА

С

Е

Б

Е

С

Т

О

И

М

О

С

Т

Ь

ПРИ

БЫ

ЛЬ

Материальные

расходы

Расходы на

Оплату труда

Суммы начис

ленной

ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ

(ДС) ПРЕДПРИЯТИЯ

Поток ДС от

операционной

(текущей)

деятельности

Поток ДС

ПОТОКИ ДЕНЕЖНЫХ СРЕДСТВ

(ДС) ПРЕДПРИЯТИЯ

Поток ДС от

операционной

(текущей)

деятельности

Поток ДС

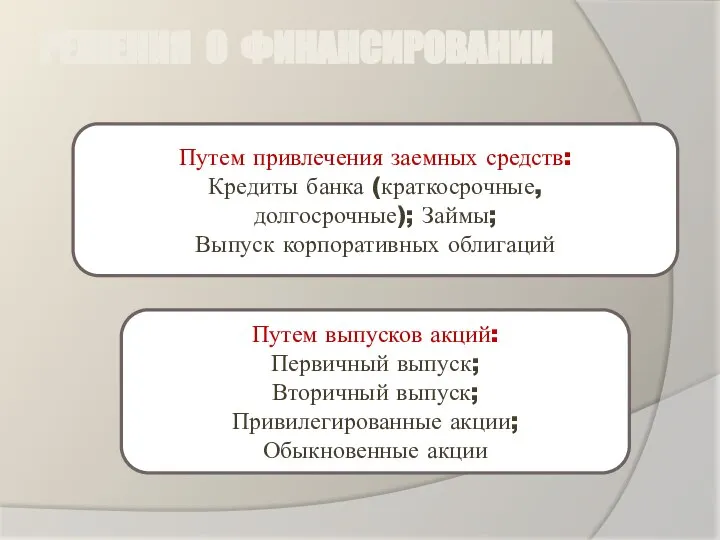

О финансировании:

Путем привлечения заемных средств;

Путем выпусков акций

Об инвестициях:

Инвестиции в текущие проекты;

Стратегические

О финансировании:

Путем привлечения заемных средств;

Путем выпусков акций

Об инвестициях:

Инвестиции в текущие проекты;

Стратегические

Путем привлечения заемных средств:

Кредиты банка (краткосрочные,

долгосрочные); Займы;

Выпуск корпоративных облигаций

Путем выпусков

Путем привлечения заемных средств:

Кредиты банка (краткосрочные,

долгосрочные); Займы;

Выпуск корпоративных облигаций

Путем выпусков

РЕШЕНИЯ ОБ ИНВЕСТИЦИЯХ

Инвестиции в

текущие

проекты

Замена

оборудования;

Создание нового

производства;

Расширение

деятельности;

Внедрение

инноваций;

Стратегические

РЕШЕНИЯ ОБ ИНВЕСТИЦИЯХ

Инвестиции в

текущие

проекты

Замена

оборудования;

Создание нового

производства;

Расширение

деятельности;

Внедрение

инноваций;

Стратегические

Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций

Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Интернет-банкинг: современное состояние и перспективы развития

Интернет-банкинг: современное состояние и перспективы развития Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Основи організації бухгалтерського обліку на підприємстві

Основи організації бухгалтерського обліку на підприємстві Инвестиции в кризис. Cохранить и приумножить свои средства

Инвестиции в кризис. Cохранить и приумножить свои средства Salve groupe London. Страховий поліс

Salve groupe London. Страховий поліс Потребление

Потребление Порядок расчёта страховой пенсии по инвалидности

Порядок расчёта страховой пенсии по инвалидности Правовое регулирование инвестиционной деятельности

Правовое регулирование инвестиционной деятельности Возврат день в день. Розница. Наличные

Возврат день в день. Розница. Наличные Налоги. Системы налогообложения

Налоги. Системы налогообложения Основы принятия долгосрочных и краткосрочных финансовых решений в медицинской организации

Основы принятия долгосрочных и краткосрочных финансовых решений в медицинской организации Лекция 3-4. Бухгалтерские информационные системы (БУИС)

Лекция 3-4. Бухгалтерские информационные системы (БУИС) Деньги, сущность, функции, виды

Деньги, сущность, функции, виды Уникальная семейная страховка

Уникальная семейная страховка Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ

Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ Банковское дело

Банковское дело Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Руководство для создания заявки на ипотечный кредит

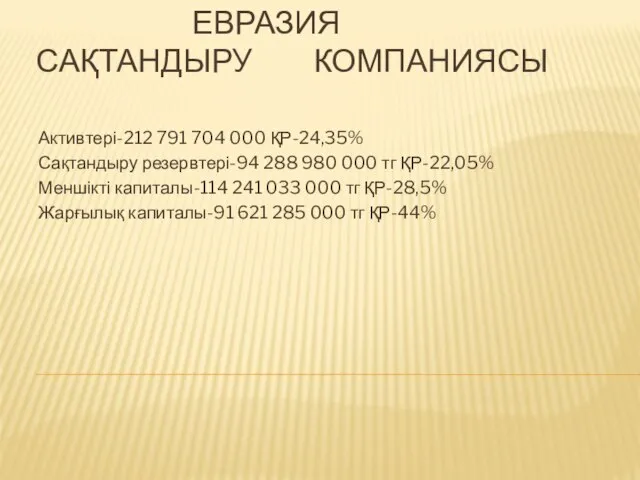

Руководство для создания заявки на ипотечный кредит Евразия сақтандыру компаниясы

Евразия сақтандыру компаниясы Кредитный потребительский кооператив

Кредитный потребительский кооператив Табиғи ресурстарды бағалау

Табиғи ресурстарды бағалау Отдел таможенных платежей Благовещенской таможни

Отдел таможенных платежей Благовещенской таможни Банк ПТБ (ООО). Рефинансирование кредитов для малого бизнеса

Банк ПТБ (ООО). Рефинансирование кредитов для малого бизнеса Бухгалтерская отчетность

Бухгалтерская отчетность