- Состав и особенности распределения по объектам учета накладных затрат

Содержание

- 2. ТЕМА 3. МОДЕЛИ УЧЕТА И ГРУППИРОВКИ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ). ЗАНЯТИЕ 6.

- 3. ЛИТЕРАТУРА: а) основная Налоговый кодекс РФ. Часть I – Закон РФ от 31.07.98г. № 147-ФЗ, часть

- 4. ВОПРОС 1 КЛАССИФИКАЦИЯ И СОСТАВ НАКЛАДНЫХ ЗАТРАТ

- 5. Общая характеристика: они носят комплексный характер, в их составе отражаются все экономические элементы затрат; при выпуске

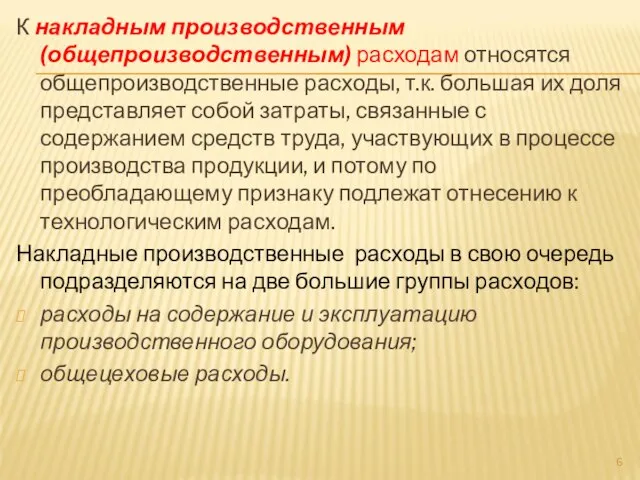

- 6. К накладным производственным (общепроизводственным) расходам относятся общепроизводственные расходы, т.к. большая их доля представляет собой затраты, связанные

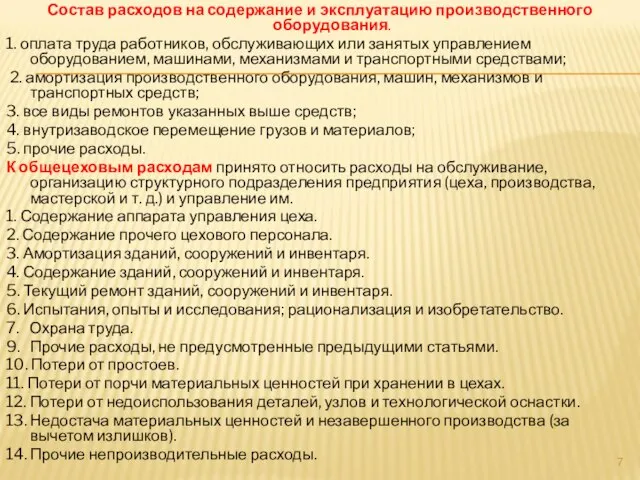

- 7. Состав расходов на содержание и эксплуатацию производственного оборудования. 1. оплата труда работников, обслуживающих или занятых управлением

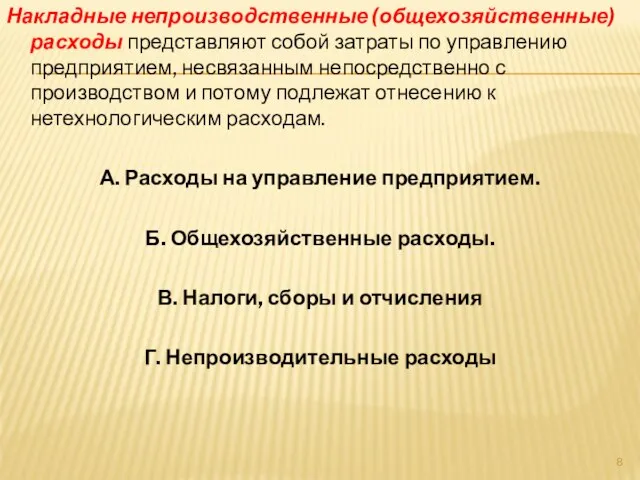

- 8. Накладные непроизводственные (общехозяйственные) расходы представляют собой затраты по управлению предприятием, несвязанным непосредственно с производством и потому

- 9. ВОПРОС 2 СПОСОБЫ ВОЗМЕЩЕНИЯ И РАСПРЕДЕЛЕНИЯ ПО ОБЪЕКТАМ УЧЕТА И КАЛЬКУЛИРОВАНИЯ НАКЛАДНЫХ ЗАТРАТ

- 10. два способа возмещения накладных затрат: Первый способ (полное распределение) – это возмещение производственных и непроизводственных накладных

- 11. Базой для пропорционального распределения могут служить: заработная плата производственных рабочих без доплат по прогрессивно-премиальным системам (для

- 12. Распределение производственных накладных расходов 1. Распределение пропорционально сметным или нормативным ставкам. Сущность этого способа заключается в

- 13. 2. Распределение пропорционально основной заработной плате производственных рабочих. Сущность этого способа в следующем: а) посредством первичных

- 14. Распределение непроизводственных накладных расходов Первый способ распределения. К общехозяйственным расходам применяется, по существу, единый порядок они

- 15. ВОПРОС 3 ОСОБЕННОСТИ УЧЕТА И РАСПРЕДЕЛЕНИЯ НЕПРОИЗВОДИТЕЛЬНЫХ РАСХОДОВ И ПОТЕРЬ

- 16. Браком в производстве принято считать продукцию (изделия), полуфабрикаты, узлы, детали и конструкции, виды работ, которые не

- 17. Потери от простоев - непроизводительные затраты сырья, материалов, топлива, начисления заработной платы и связанные с ней

- 18. К непроизводительным потерям относят недостачи и потери от порчи материальных ресурсов, включая незавершенное производство и готовую

- 20. Скачать презентацию

ТЕМА 3. МОДЕЛИ УЧЕТА И ГРУППИРОВКИ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

ТЕМА 3. МОДЕЛИ УЧЕТА И ГРУППИРОВКИ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

ЛИТЕРАТУРА:

а) основная

Налоговый кодекс РФ. Часть I – Закон РФ от 31.07.98г.

ЛИТЕРАТУРА:

а) основная

Налоговый кодекс РФ. Часть I – Закон РФ от 31.07.98г.

ВОПРОС 1

КЛАССИФИКАЦИЯ И СОСТАВ НАКЛАДНЫХ ЗАТРАТ

ВОПРОС 1

КЛАССИФИКАЦИЯ И СОСТАВ НАКЛАДНЫХ ЗАТРАТ

Общая характеристика:

они носят комплексный характер, в их составе отражаются все экономические

Общая характеристика:

они носят комплексный характер, в их составе отражаются все экономические

К накладным производственным (общепроизводственным) расходам относятся общепроизводственные расходы, т.к. большая их

К накладным производственным (общепроизводственным) расходам относятся общепроизводственные расходы, т.к. большая их

Состав расходов на содержание и эксплуатацию производственного оборудования.

1. оплата труда работников,

Состав расходов на содержание и эксплуатацию производственного оборудования.

1. оплата труда работников,

Накладные непроизводственные (общехозяйственные) расходы представляют собой затраты по управлению предприятием, несвязанным

Накладные непроизводственные (общехозяйственные) расходы представляют собой затраты по управлению предприятием, несвязанным

ВОПРОС 2

СПОСОБЫ ВОЗМЕЩЕНИЯ И РАСПРЕДЕЛЕНИЯ ПО ОБЪЕКТАМ УЧЕТА И КАЛЬКУЛИРОВАНИЯ

ВОПРОС 2 СПОСОБЫ ВОЗМЕЩЕНИЯ И РАСПРЕДЕЛЕНИЯ ПО ОБЪЕКТАМ УЧЕТА И КАЛЬКУЛИРОВАНИЯ

два способа возмещения накладных затрат:

Первый способ (полное распределение) – это возмещение

два способа возмещения накладных затрат:

Первый способ (полное распределение) – это возмещение

Базой для пропорционального распределения могут служить:

заработная плата производственных рабочих без доплат

Базой для пропорционального распределения могут служить:

заработная плата производственных рабочих без доплат

Распределение производственных накладных расходов

1. Распределение пропорционально сметным или нормативным ставкам.

Сущность

Распределение производственных накладных расходов

1. Распределение пропорционально сметным или нормативным ставкам.

Сущность

2. Распределение пропорционально основной заработной плате производственных рабочих.

Сущность этого способа

2. Распределение пропорционально основной заработной плате производственных рабочих.

Сущность этого способа

Распределение непроизводственных накладных расходов

Первый способ распределения.

К общехозяйственным расходам применяется,

Распределение непроизводственных накладных расходов

Первый способ распределения.

К общехозяйственным расходам применяется,

ВОПРОС 3

ОСОБЕННОСТИ УЧЕТА И РАСПРЕДЕЛЕНИЯ НЕПРОИЗВОДИТЕЛЬНЫХ РАСХОДОВ И ПОТЕРЬ

ВОПРОС 3

ОСОБЕННОСТИ УЧЕТА И РАСПРЕДЕЛЕНИЯ НЕПРОИЗВОДИТЕЛЬНЫХ РАСХОДОВ И ПОТЕРЬ

Браком в производстве принято считать продукцию (изделия), полуфабрикаты, узлы, детали и

Браком в производстве принято считать продукцию (изделия), полуфабрикаты, узлы, детали и

Потери от простоев - непроизводительные затраты сырья, материалов, топлива, начисления заработной

Потери от простоев - непроизводительные затраты сырья, материалов, топлива, начисления заработной

К непроизводительным потерям относят недостачи и потери от порчи материальных ресурсов,

К непроизводительным потерям относят недостачи и потери от порчи материальных ресурсов,

Формы и системы оплаты труда

Формы и системы оплаты труда Страхование в медицине

Страхование в медицине Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона

Новое для бухгалтера в 2019 году. Как закрыть 2018 год. Налоги, бухучет и отчетность-2018. Особенности вашего региона Учет финансовых результатов. Тема 10

Учет финансовых результатов. Тема 10 Налогообложение малого бизнеса в Республике Беларусь

Налогообложение малого бизнеса в Республике Беларусь Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Финансовые пирамиды

Финансовые пирамиды Сущность и функции государственных и муниципальных финансов. (Лекция 1)

Сущность и функции государственных и муниципальных финансов. (Лекция 1) Особенности Российской инфляции

Особенности Российской инфляции Линейка продуктов РЕСО-Дом Экспресс

Линейка продуктов РЕСО-Дом Экспресс Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика

Деловая игра. Экспертиза объектов недвижимости. Практикум оценщика Особенности профессионального пенсионного страхования

Особенности профессионального пенсионного страхования Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава

Разработка рекомендаций по повышению эффективности деятельности организации на примере предприятия ООО Застава Средства Фонда – важный источник финансирования мероприятий по охране труда

Средства Фонда – важный источник финансирования мероприятий по охране труда Маржинальная торговля

Маржинальная торговля Финансовая независимость

Финансовая независимость Акции. Фундаментальные свойства акций

Акции. Фундаментальные свойства акций Инфляция. Причины инфляции

Инфляция. Причины инфляции Государственный бюджет

Государственный бюджет Страхові ризики та їх оцінка. (Тема 3)

Страхові ризики та їх оцінка. (Тема 3) Банковские карты

Банковские карты Расчет с гостями отеля

Расчет с гостями отеля Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Медициналық сақтандыру

Медициналық сақтандыру Бюджет государства и семьи

Бюджет государства и семьи Финансовый план проекта

Финансовый план проекта