- Социально-экономическая сущность налогов

Содержание

- 2. Учебные вопросы 1.Сущность и понятие налогов 2. Функции налогов как отражение их экономической сущности 3. Классификация

- 3. Литература: Основная 1.Налоговый кодекс РФ: Части первая и вторая. М., Изд-во Омега-Л, 2013. 2.Закон РФ от

- 4. Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Цель изучения

- 5. 1.Сущность и понятие налогов Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего

- 6. Изъятие в пользу общества определенной доли валового внутреннего продукта в виде обязательного взноса и составляет сущность

- 7. Экономическое содержание налога на макроэкономическом уровне — это доля произведенного валового внутреннего продукта, перераспределяемого государством с

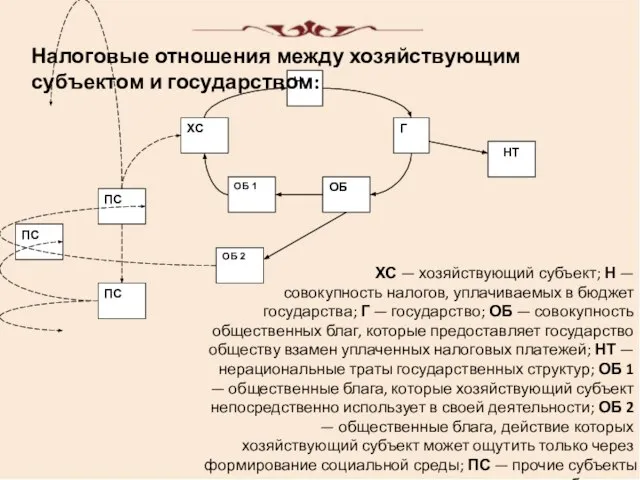

- 9. Для осуществления своей деятельности государству, как и любому субъекту экономики, необходимы средства, основным источником которых в

- 10. ХС — хозяйствующий субъект; Н — совокупность налогов, уплачиваемых в бюджет государства; Г — государство; ОБ

- 11. Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 12. Принципы налога: обязательность уплаты всеми лицами, определенными в соответствии с законодательством как субъекты налогообложения, т. е.

- 13. Финансовые ресурсы государства формируются и за счет сборов. Сбор — это обязательный взнос, взимаемый с организаций

- 14. 2.Функции налогов как отражение их экономической сущности. Сущность налогов проявляется через их функции: фискальную, экономическую, контрольную.

- 16. Элементы налогов. В пункте 1 ст. 17 НК РФ говорится, что «налог считается установленным лишь в

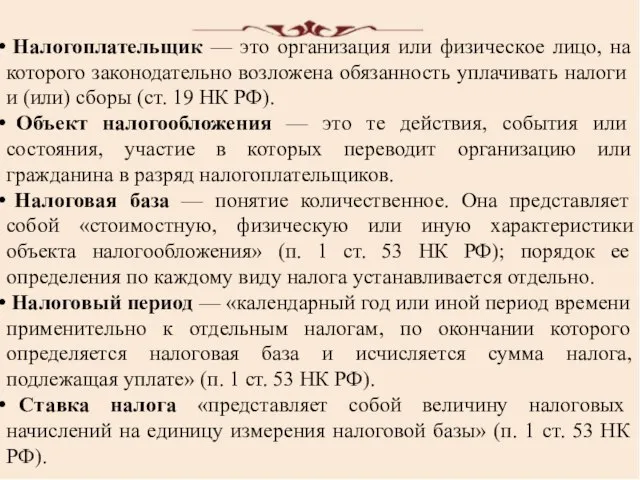

- 17. Налогоплательщик — это организация или физическое лицо, на которого законодательно возложена обязанность уплачивать налоги и (или)

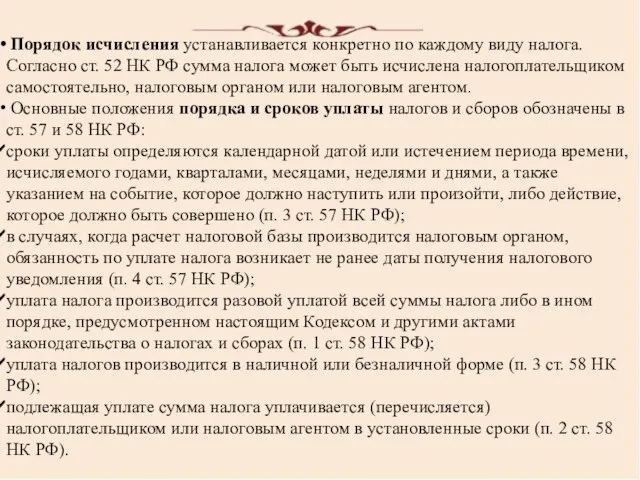

- 18. Порядок исчисления устанавливается конкретно по каждому виду налога. Согласно ст. 52 НК РФ сумма налога может

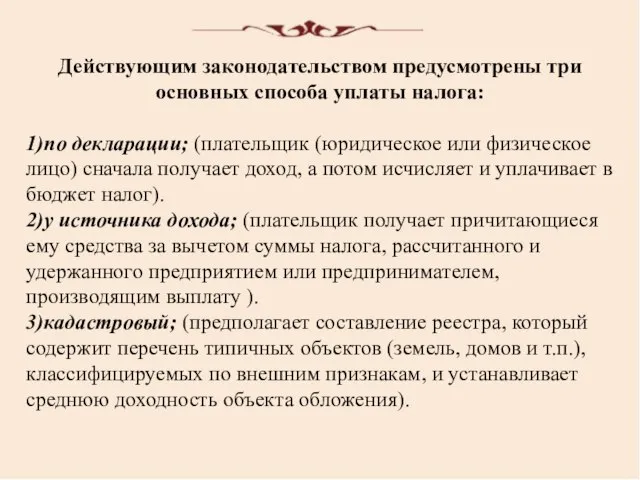

- 19. Действующим законодательством предусмотрены три основных способа уплаты налога: 1)по декларации; (плательщик (юридическое или физическое лицо) сначала

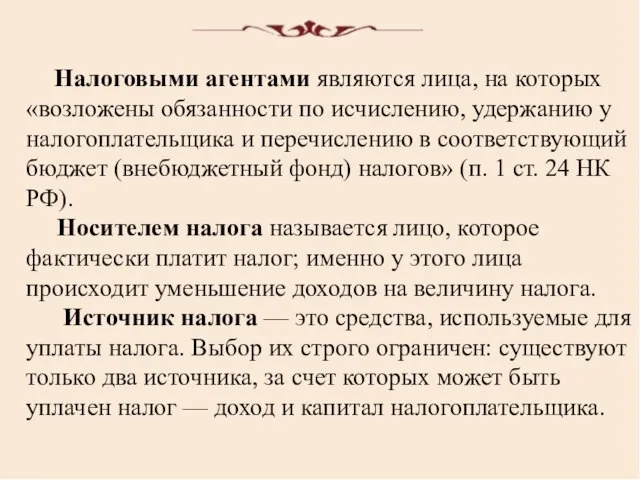

- 20. Налоговыми агентами являются лица, на которых «возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в

- 21. Отдельным категориям плательщиков предоставляются налоговые льготы, т.е. преимущества перед другими плательщиками не уплачивать налог или сбор

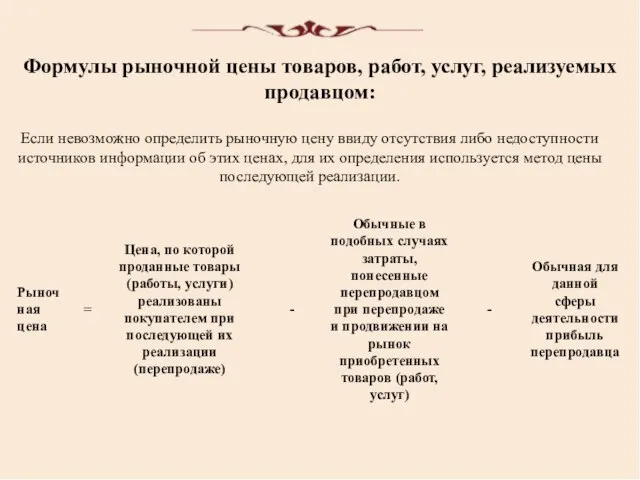

- 22. Формулы рыночной цены товаров, работ, услуг, реализуемых продавцом: Если невозможно определить рыночную цену ввиду отсутствия либо

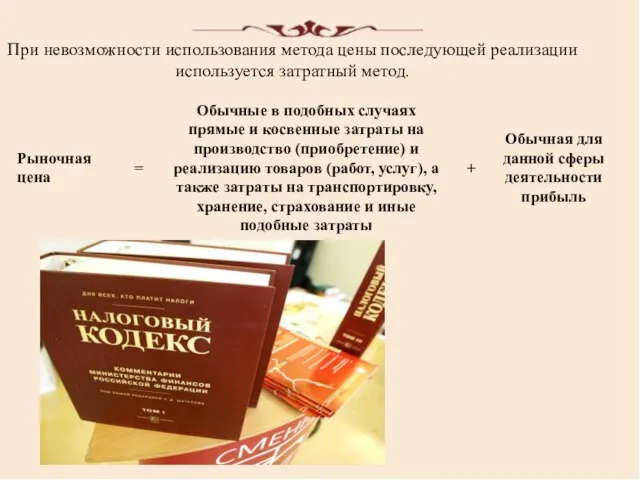

- 23. При невозможности использования метода цены последующей реализации используется затратный метод.

- 24. 3. Классификация налогов по способу обложения; по порядку установления; по плательщикам; по объекту обложения; по назначению;

- 25. Исторически сложилась наиболее общая дифференциация: по способу обложения и взимания. Согласно ей все налоги делятся на

- 26. Федеральные налоги устанавливаются исключительно Налоговым кодексом и обязательны к уплате на всей территории России всеми плательщиками,

- 27. Региональные налоги (на имущество организаций, на игорный бизнес и транспортный) могут быть введены в действие не

- 28. Классификация по плательщикам включает три группы налогов: 1) с юридических лиц (налог на прибыль организаций и

- 29. По назначению можно выделить налоги: общие (обезличиваются и поступают в бюджеты разных уровней, например, налог на

- 31. Скачать презентацию

Учебные вопросы

1.Сущность и понятие налогов

2. Функции налогов как отражение их экономической

Учебные вопросы

1.Сущность и понятие налогов

2. Функции налогов как отражение их экономической

Литература:

Основная

1.Налоговый кодекс РФ: Части первая и вторая. М., Изд-во Омега-Л, 2013.

2.Закон

Литература:

Основная

1.Налоговый кодекс РФ: Части первая и вторая. М., Изд-во Омега-Л, 2013.

2.Закон

Одним из важнейших инструментов осуществления экономической политики государства всегда были и

Одним из важнейших инструментов осуществления экономической политики государства всегда были и

1.Сущность и понятие налогов

Налоги являются основным источником формирования бюджета. Они

1.Сущность и понятие налогов

Налоги являются основным источником формирования бюджета. Они

Изъятие в пользу общества определенной доли валового внутреннего продукта в

Изъятие в пользу общества определенной доли валового внутреннего продукта в

Экономическое содержание налога на макроэкономическом уровне — это доля произведенного валового

Экономическое содержание налога на макроэкономическом уровне — это доля произведенного валового

Для осуществления своей деятельности государству, как и любому субъекту экономики,

Для осуществления своей деятельности государству, как и любому субъекту экономики,

ХС — хозяйствующий субъект; Н — совокупность налогов, уплачиваемых в бюджет

ХС — хозяйствующий субъект; Н — совокупность налогов, уплачиваемых в бюджет

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Принципы налога:

обязательность уплаты всеми лицами, определенными в соответствии с законодательством как

Принципы налога:

обязательность уплаты всеми лицами, определенными в соответствии с законодательством как

Финансовые ресурсы государства формируются и за счет сборов.

Сбор —

Финансовые ресурсы государства формируются и за счет сборов.

Сбор —

2.Функции налогов как отражение их экономической сущности.

Сущность налогов проявляется через

2.Функции налогов как отражение их экономической сущности.

Сущность налогов проявляется через

Элементы налогов.

В пункте 1 ст. 17 НК РФ говорится, что

Элементы налогов.

В пункте 1 ст. 17 НК РФ говорится, что

Налогоплательщик — это организация или физическое лицо, на которого законодательно

Налогоплательщик — это организация или физическое лицо, на которого законодательно

Порядок исчисления устанавливается конкретно по каждому виду налога. Согласно ст.

Порядок исчисления устанавливается конкретно по каждому виду налога. Согласно ст.

Действующим законодательством предусмотрены три основных способа уплаты налога:

1)по декларации; (плательщик (юридическое

Действующим законодательством предусмотрены три основных способа уплаты налога:

1)по декларации; (плательщик (юридическое

Налоговыми агентами являются лица, на которых «возложены обязанности по исчислению,

Налоговыми агентами являются лица, на которых «возложены обязанности по исчислению,

Отдельным категориям плательщиков предоставляются налоговые льготы, т.е. преимущества перед другими плательщиками

Отдельным категориям плательщиков предоставляются налоговые льготы, т.е. преимущества перед другими плательщиками

Формулы рыночной цены товаров, работ, услуг, реализуемых продавцом:

Если невозможно определить рыночную

Формулы рыночной цены товаров, работ, услуг, реализуемых продавцом:

Если невозможно определить рыночную

При невозможности использования метода цены последующей реализации используется затратный метод.

При невозможности использования метода цены последующей реализации используется затратный метод.

3. Классификация налогов

по способу обложения;

по порядку установления;

по плательщикам;

по объекту обложения;

по

3. Классификация налогов

по способу обложения;

по порядку установления;

по плательщикам;

по объекту обложения;

по

Исторически сложилась наиболее общая дифференциация: по способу обложения и взимания.

Исторически сложилась наиболее общая дифференциация: по способу обложения и взимания.

Федеральные налоги устанавливаются исключительно Налоговым кодексом и обязательны к уплате

Федеральные налоги устанавливаются исключительно Налоговым кодексом и обязательны к уплате

Региональные налоги (на имущество организаций, на игорный бизнес и транспортный)

Региональные налоги (на имущество организаций, на игорный бизнес и транспортный)

Классификация по плательщикам включает три группы налогов:

1) с юридических лиц (налог

Классификация по плательщикам включает три группы налогов:

1) с юридических лиц (налог

По назначению можно выделить налоги:

общие (обезличиваются и поступают в бюджеты

По назначению можно выделить налоги:

общие (обезличиваются и поступают в бюджеты

Учет ЗП 1

Учет ЗП 1 Расчет ПФР

Расчет ПФР Теория бухгалтерского учета

Теория бухгалтерского учета Система вартісно-орієнтованого управління підприємством

Система вартісно-орієнтованого управління підприємством История и функции денег

История и функции денег Социальная поддержка

Социальная поддержка Кредит

Кредит Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия

Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия Оперативное управление и планирование платежей

Оперативное управление и планирование платежей Формы государственной поддержки инноваций в России

Формы государственной поддержки инноваций в России Сервис Зарплата каждый день

Сервис Зарплата каждый день Кредитование в российских банках и пути его совершенствования

Кредитование в российских банках и пути его совершенствования Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Учет и анализ хозяйственной деятельности предприятия. Структура и состав балансового отчета

Учет и анализ хозяйственной деятельности предприятия. Структура и состав балансового отчета Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления

Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления Государственная программа Развитие культуры и туризма на 2013-2020 годы: перспективы и тенденции развития культуры России

Государственная программа Развитие культуры и туризма на 2013-2020 годы: перспективы и тенденции развития культуры России Оплата труда

Оплата труда Сущность инвестиций, их классификация и формы

Сущность инвестиций, их классификация и формы Налог на добавленную стоимость

Налог на добавленную стоимость Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Тех анализ

Тех анализ Тема 2.1. Налог на добавленную стоимость

Тема 2.1. Налог на добавленную стоимость Учет собственного капитала. Тема 25

Учет собственного капитала. Тема 25 Финансист – легитимный специалист, проводящий крупные денежные операции

Финансист – легитимный специалист, проводящий крупные денежные операции Сущность, предмет и метод государственного бюджета

Сущность, предмет и метод государственного бюджета Инвестиции. Сотниковы и Партнёры

Инвестиции. Сотниковы и Партнёры Наращение и дисконтирование. Тема 2

Наращение и дисконтирование. Тема 2 SME – Small &Medium Enterprise

SME – Small &Medium Enterprise