- Налог на добавленную стоимость

Содержание

- 2. Порядок взимания Налога на добавленную стоимость (НДС) регулируется главой 21 «Налог на добавленную стоимость» Налогового кодекса

- 3. Налогоплательщики. В соответствии со ст. 143 НК РФ налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые

- 4. Освобождение от исполнения обязанностей налогоплательщика: Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей

- 5. Объект налогообложения В соответствии со ст.146 НК РФ объектом налогообложения признаются следующие операции: 1) реализация товаров

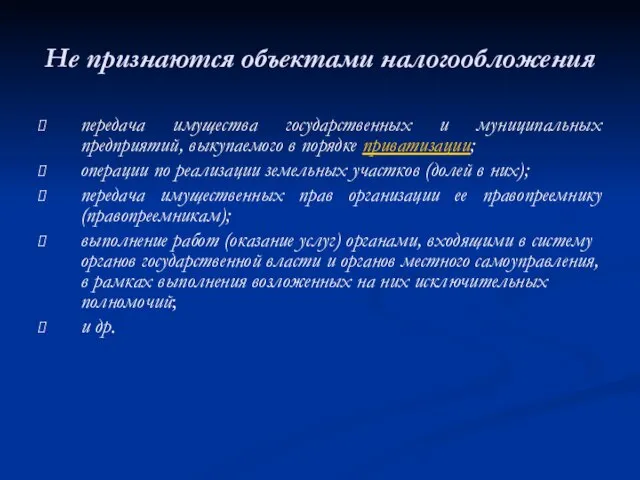

- 6. Не признаются объектами налогообложения передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации; операции по

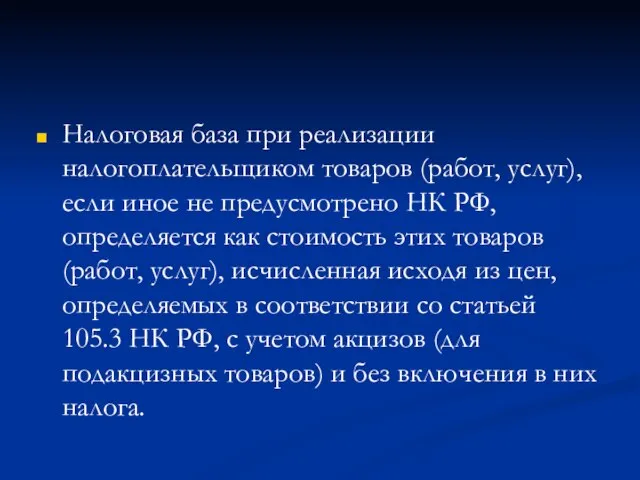

- 7. Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено НК РФ, определяется как

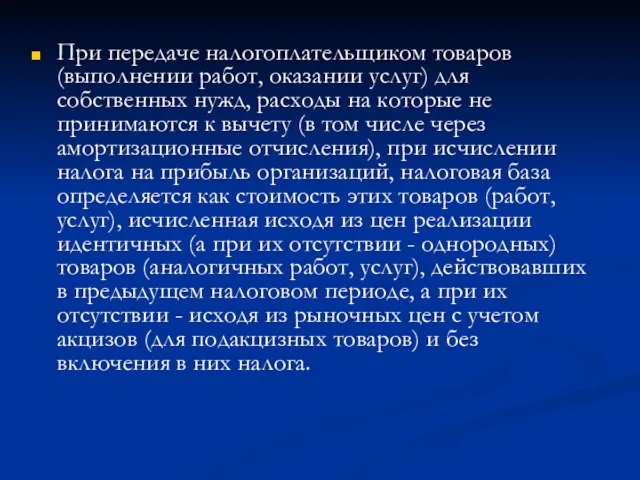

- 8. При передаче налогоплательщиком товаров (выполнении работ, оказании услуг) для собственных нужд, расходы на которые не принимаются

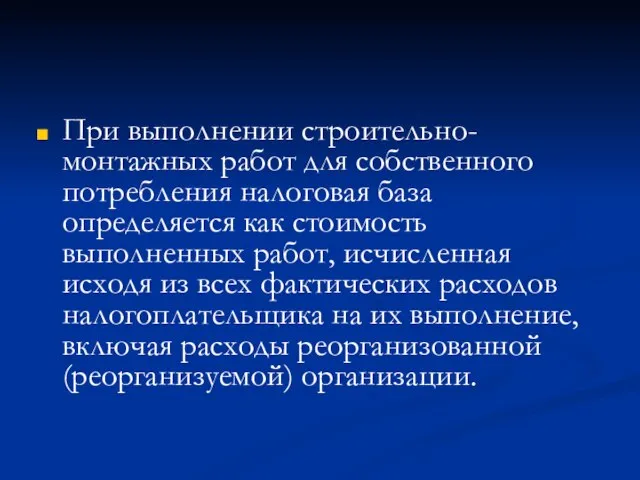

- 9. При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя

- 10. При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, налоговая база

- 11. При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) различных налоговых

- 12. Налоговые ставки 0%, 10 % и 18%.

- 13. Моментом определения налоговой базы является ранняя из следующих дат: день отгрузки (передачи) товаров (работ, услуг), имущественных

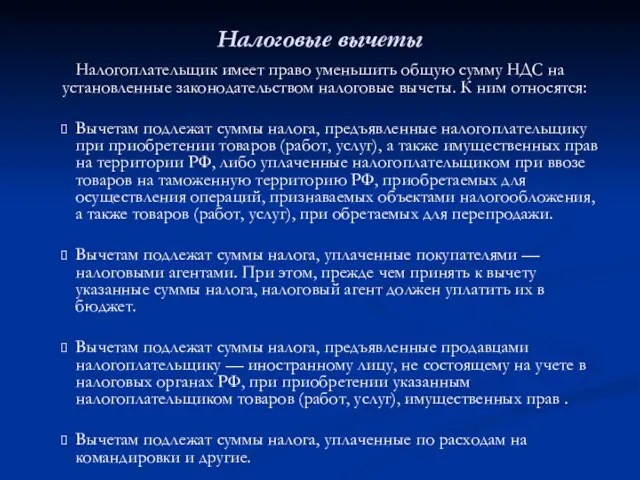

- 14. Налоговые вычеты Налогоплательщик имеет право уменьшить общую сумму НДС на установленные законодательством налоговые вычеты. К ним

- 16. Скачать презентацию

Порядок взимания Налога на добавленную стоимость (НДС) регулируется главой 21 «Налог

Порядок взимания Налога на добавленную стоимость (НДС) регулируется главой 21 «Налог

Налогоплательщики.

В соответствии со ст. 143 НК РФ налогоплательщиками НДС признаются:

организации;

индивидуальные предприниматели;

лица,

Налогоплательщики.

В соответствии со ст. 143 НК РФ налогоплательщиками НДС признаются:

организации;

индивидуальные предприниматели;

лица,

Освобождение от исполнения обязанностей налогоплательщика:

Организации и индивидуальные предприниматели имеют право

Освобождение от исполнения обязанностей налогоплательщика:

Организации и индивидуальные предприниматели имеют право

Объект налогообложения

В соответствии со ст.146 НК РФ объектом налогообложения признаются

Объект налогообложения

В соответствии со ст.146 НК РФ объектом налогообложения признаются

Не признаются объектами налогообложения

передача имущества государственных и муниципальных предприятий, выкупаемого в

Не признаются объектами налогообложения

передача имущества государственных и муниципальных предприятий, выкупаемого в

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не

При передаче налогоплательщиком товаров (выполнении работ, оказании услуг) для собственных нужд,

При передаче налогоплательщиком товаров (выполнении работ, оказании услуг) для собственных нужд,

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как

При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся

При ввозе товаров на территорию Российской Федерации и иные территории, находящиеся

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд)

При применении налогоплательщиками при реализации (передаче, выполнении, оказании для собственных нужд)

Налоговые ставки

0%, 10 % и 18%.

Налоговые ставки

0%, 10 % и 18%.

Моментом определения налоговой базы является ранняя из следующих дат:

день отгрузки (передачи)

Моментом определения налоговой базы является ранняя из следующих дат: день отгрузки (передачи)

Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму НДС на установленные

Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму НДС на установленные

Стандартизация услуг в социальной сфере

Стандартизация услуг в социальной сфере Пушкинская карта. ПочтаБанк

Пушкинская карта. ПочтаБанк Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Организация и порядок учета кассовых операций

Организация и порядок учета кассовых операций презентация на тему оплата труда

презентация на тему оплата труда Укрощение финансов: финансовый учет

Укрощение финансов: финансовый учет Правовые основы денежного обращения и расчетов. Платежная система Банка России

Правовые основы денежного обращения и расчетов. Платежная система Банка России Аргентинское песо

Аргентинское песо Программа Обмен. Обмен прежнего жилья на новую квартиру

Программа Обмен. Обмен прежнего жилья на новую квартиру Пенсионное обеспечение в соответствии с нормами Федерального закона О государственном пенсионном обеспечении в РФ

Пенсионное обеспечение в соответствии с нормами Федерального закона О государственном пенсионном обеспечении в РФ Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам Анализ и управление денежными потоками в организации связи

Анализ и управление денежными потоками в организации связи Как устроена пенсионная система

Как устроена пенсионная система О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью

О предоставлении субсидий некоммерческим организация на реализацию проектов по работе с молодежью Вінницьке регіональне управління Держмолодьжитла

Вінницьке регіональне управління Держмолодьжитла Виды сделок и стратегии на рынке ценных бумаг

Виды сделок и стратегии на рынке ценных бумаг Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России ТОВ Баядера логістик. Статус платника ПДВ

ТОВ Баядера логістик. Статус платника ПДВ Финансовая отчетность. Элементы финансовой отчетности

Финансовая отчетность. Элементы финансовой отчетности Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804 Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Управление личными финансами

Управление личными финансами Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Бюджет мiста Нетiшина на 2017 рік

Бюджет мiста Нетiшина на 2017 рік Отчет об исполнении бюджета Малышевского городского округа за 2017 год

Отчет об исполнении бюджета Малышевского городского округа за 2017 год Исследование жизненного цикла услуги предприятий индустрии гостеприимства

Исследование жизненного цикла услуги предприятий индустрии гостеприимства