- Наращение и дисконтирование. Тема 2

Содержание

- 2. Содержание Наращение: будущая и текущая стоимость капитала, простой и сложный проценты Среднегодовая и аннуализированная доходность Номинальные

- 3. Полезные ссылки калькулятор сложных процентов https://bbf.ru/calculators/5/ Калькулятор накоплений https://capital-gain.ru/app/#/planning личныйфинплан.рф

- 4. 1 Наращение: будущая и текущая стоимость капитала, простой и сложный проценты Настоящая (текущая) стоимость денег -

- 5. Принцип применения процента

- 6. Концепция временной стоимости денег Ранние поступления более желательны, чем отдаленные во времени, даже если они равны

- 7. Магия сложного процента

- 8. Расчет будущей стоимости Дано: PV = 1000 руб. Срок (n) – 5 лет Простой процент (r)

- 9. Задание 2.1. Расчет FV Найти: FV - ? Дано: PV = 5000 руб. Срок (n) –

- 10. Срок важнее суммы (а) Только сберегаем Петров начал откладывать по 200$ в месяц с 2018 года

- 11. Срок важнее суммы (б) сберегаем и инвестируем Какая сумма сбережений накопится к Концу 2048 г., если

- 12. Срок важнее суммы

- 13. Задание 2.2 Расчет сложного процента с довнесением сумм Обучение в вузе стоит 2 млн рублей Семья

- 14. Петровы: Простые накопления (без процентов): 3650*12мес*20 лет = 876 000 руб. Накопления с учетом сложных процентов:

- 15. Петровы: Простые накопления (без процентов): 3650*12мес*20 лет = 876 000 руб. Накопления с учетом сложных процентов:

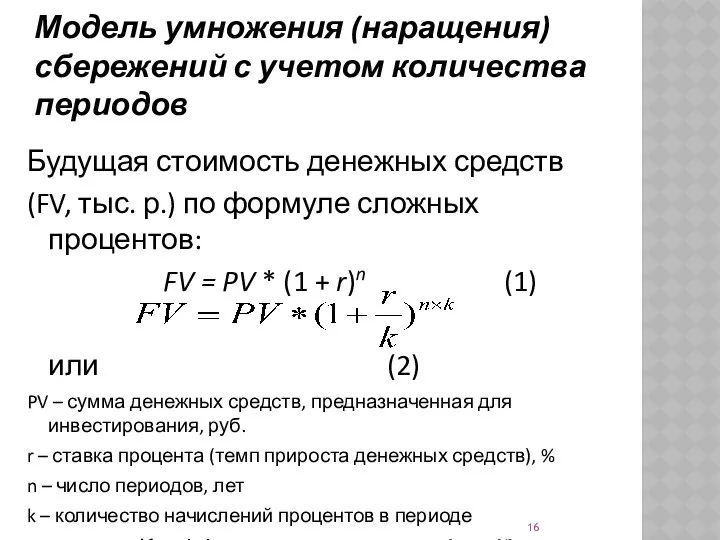

- 16. Будущая стоимость денежных средств (FV, тыс. р.) по формуле сложных процентов: FV = PV * (1

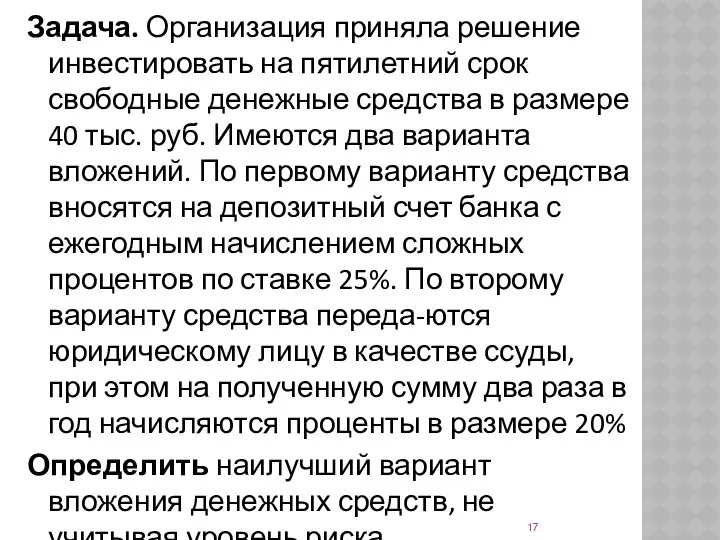

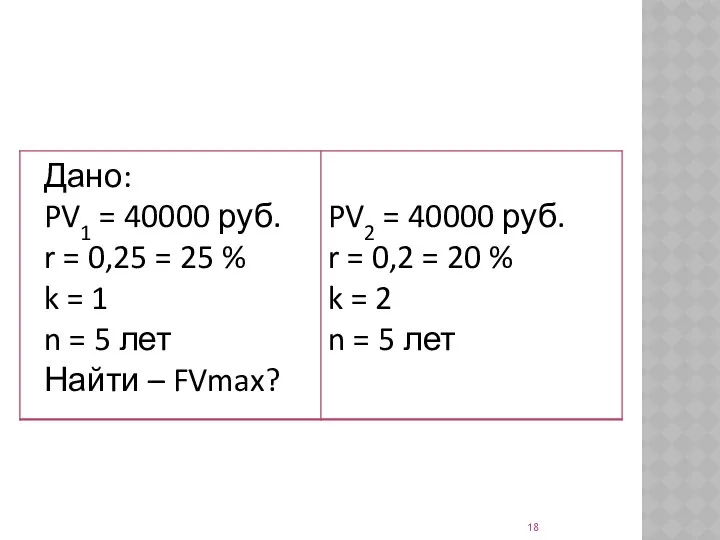

- 17. Задача. Организация приняла решение инвестировать на пятилетний срок свободные денежные средства в размере 40 тыс. руб.

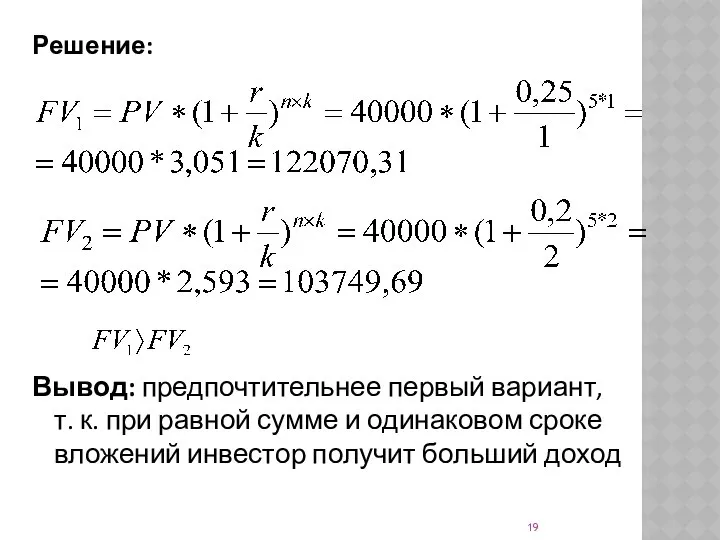

- 19. Решение: Вывод: предпочтительнее первый вариант, т. к. при равной сумме и одинаковом сроке вложений инвестор получит

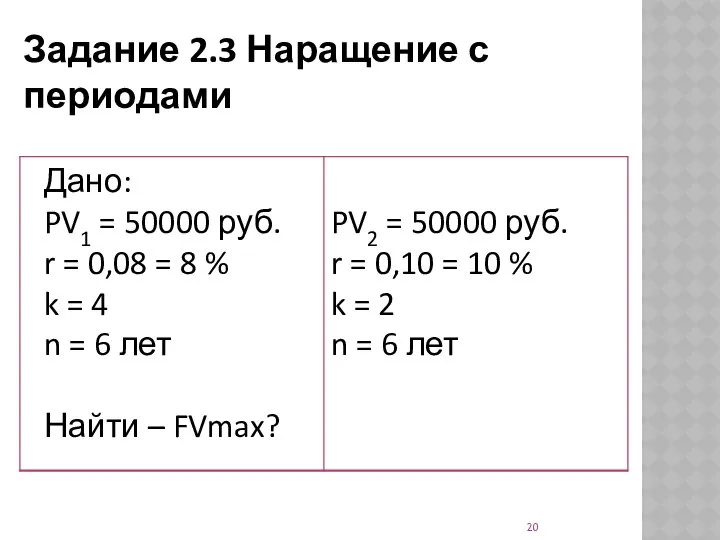

- 20. Задание 2.3 Наращение с периодами

- 21. 2 Среднегодовая и аннуализированная доходность Среднегодовая доходность – доходность, образованная при использование простого процента Аннуализированная доходность

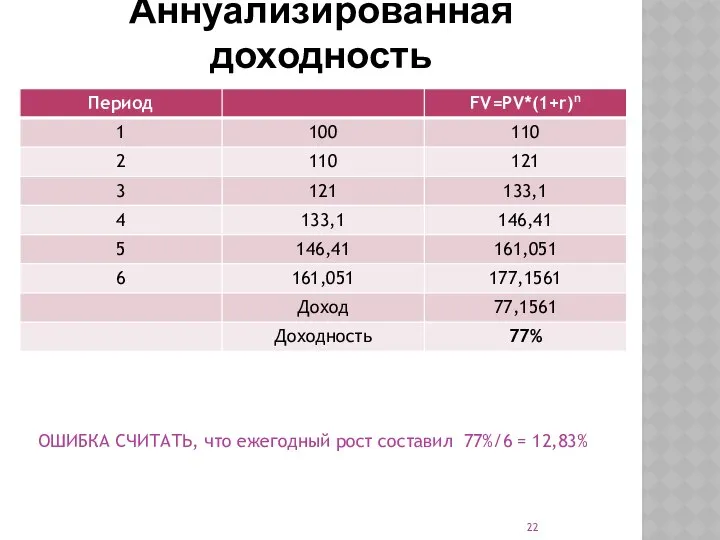

- 22. Аннуализированная доходность ОШИБКА СЧИТАТЬ, что ежегодный рост составил 77%/6 = 12,83%

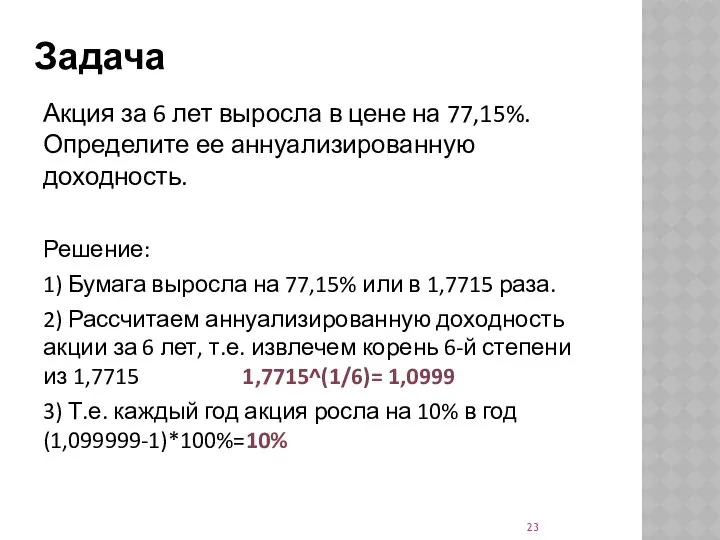

- 23. Задача Акция за 6 лет выросла в цене на 77,15%. Определите ее аннуализированную доходность. Решение: 1)

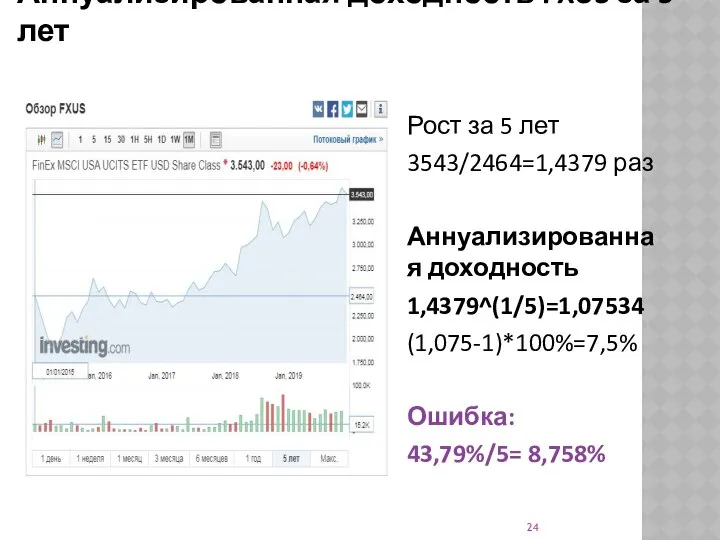

- 24. Аннуализированная доходность FXUS за 5 лет Рост за 5 лет 3543/2464=1,4379 раз Аннуализированная доходность 1,4379^(1/5)=1,07534 (1,075-1)*100%=7,5%

- 25. Задание 2.4 Аннуализированная доходность Определите аннуализированную доходность FXIT за период с 1.10.2015 по 15.09.2020 (за 5

- 26. Номинальная процентная ставка – ставка доходности по инвестированным суммам и рост этой суммы за определенный период

- 27. Уравнение Фишера учитывает синергетический эффект реальной процентной ставки и уровня инфляции Pi = i + r

- 28. характеризует изменение реальной стоимости денег и показывает рост покупательной способности первоначально инвестированных сумм с учетом как

- 29. Правило соответствия Реальный процент применяют для реальных денежных потоков Номинальный процент применяют для номинальных денежных потоков

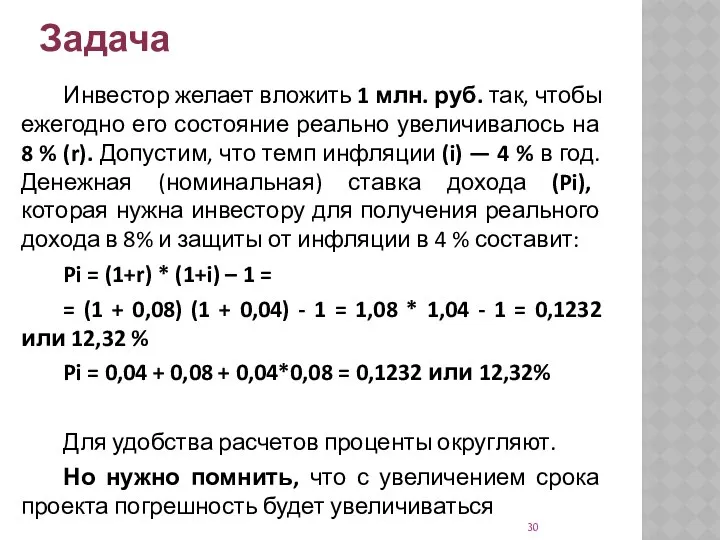

- 30. Задача Инвестор желает вложить 1 млн. руб. так, чтобы ежегодно его состояние реально увеличивалось на 8

- 31. Задание 2.5 Номинальная процентная ставка Инвестор желает, чтобы ежегодно его состояние реально увеличивалось на 10% (r).

- 32. Задача Сегодня стоимость обучения в МГУ стоит 2 млн. руб. Рассчитайте стоимость обучения в МГУ через

- 33. Задание 2.6 Учет уровня инфляции объекта инвестирования Сегодня стоимость двухкомнатной квартиры в Кемерово составляет 2300000 руб.

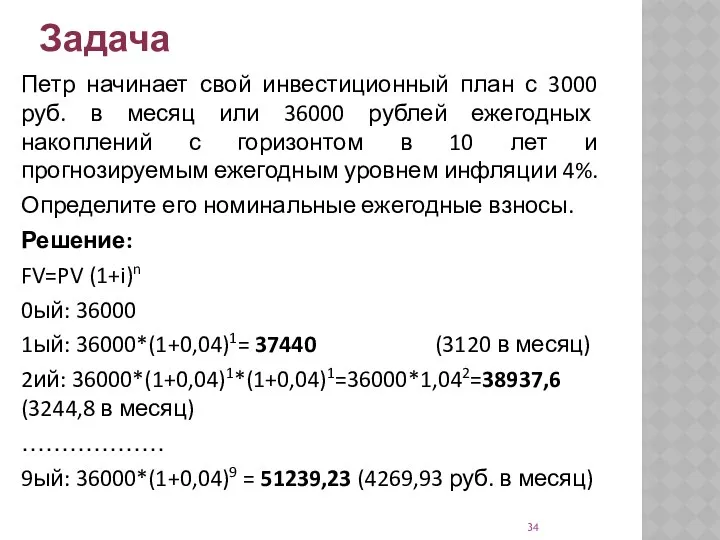

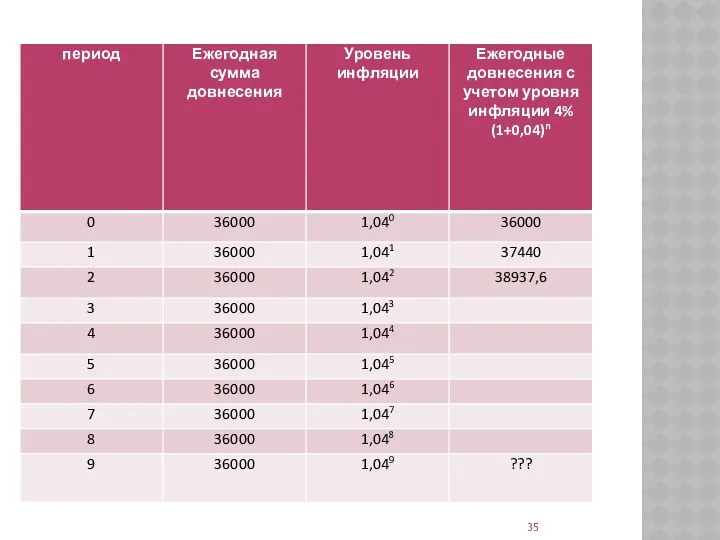

- 34. Задача Петр начинает свой инвестиционный план с 3000 руб. в месяц или 36000 рублей ежегодных накоплений

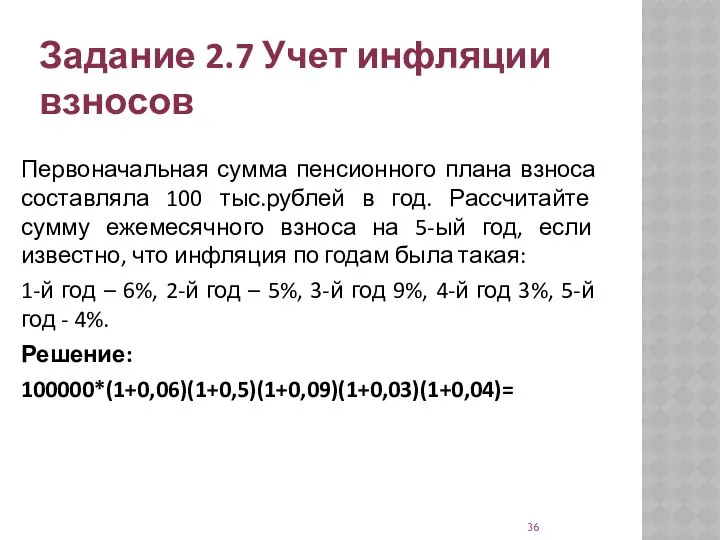

- 36. Задание 2.7 Учет инфляции взносов Первоначальная сумма пенсионного плана взноса составляла 100 тыс.рублей в год. Рассчитайте

- 37. Задача Петр начинает свой инвестиционный план с 3000 руб. в месяц или 36000 рублей ежегодных накоплений

- 39. Задание 2.8 Учет инфляции и доходности инвестиций Сформулируйте свой долгосрочный пенсионный план Определите для себя желаемую

- 40. 4 Средневзвешенная стоимость капитала Цена капитала — это средства, уплачиваемые фирмой инвесторам за пользование их ресурсами

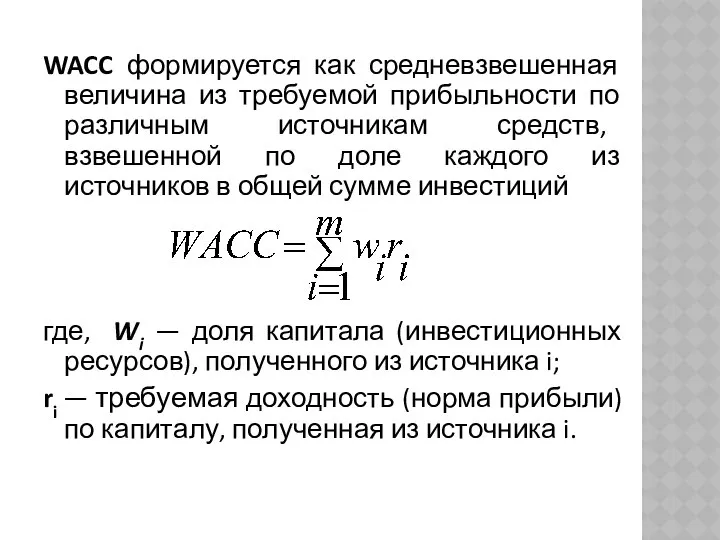

- 41. WACC формируется как средневзвешенная величина из требуемой прибыльности по различным источникам средств, взвешенной по доле каждого

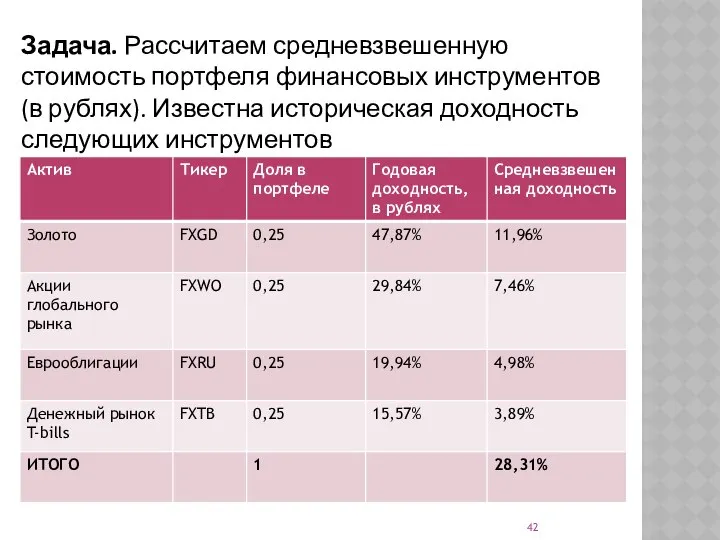

- 42. Задача. Рассчитаем средневзвешенную стоимость портфеля финансовых инструментов (в рублях). Известна историческая доходность следующих инструментов https://finex-etf.ru/products

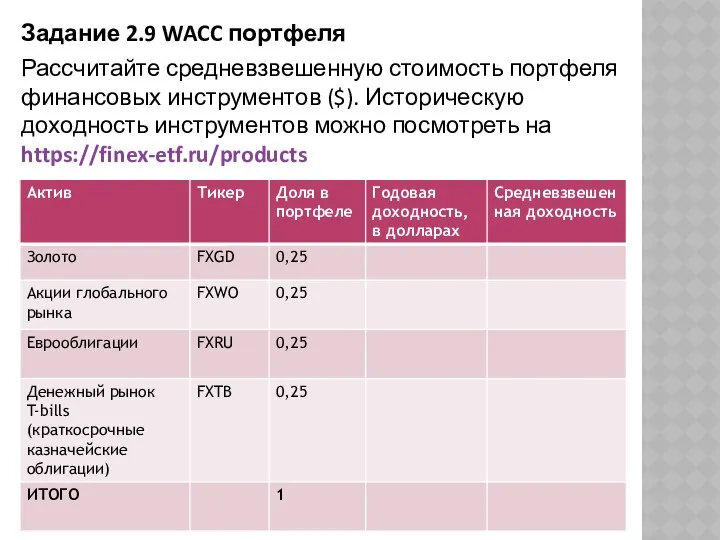

- 43. Задание 2.9 WACC портфеля Рассчитайте средневзвешенную стоимость портфеля финансовых инструментов ($). Историческую доходность инструментов можно посмотреть

- 44. 5 Дисконтирование: коэффициент дисконтирования и чистая приведенная стоимость (NPV) Дисконтирование - изменение (снижение) ценности денежных ресурсов

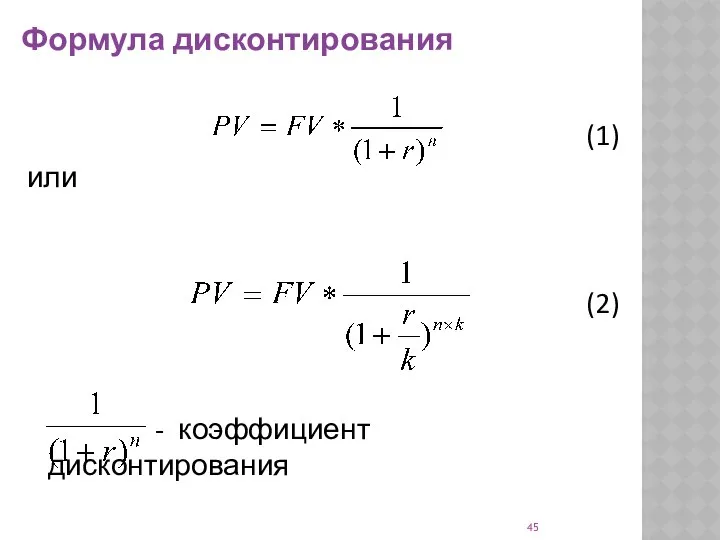

- 45. (1) или (2) - коэффициент дисконтирования Формула дисконтирования

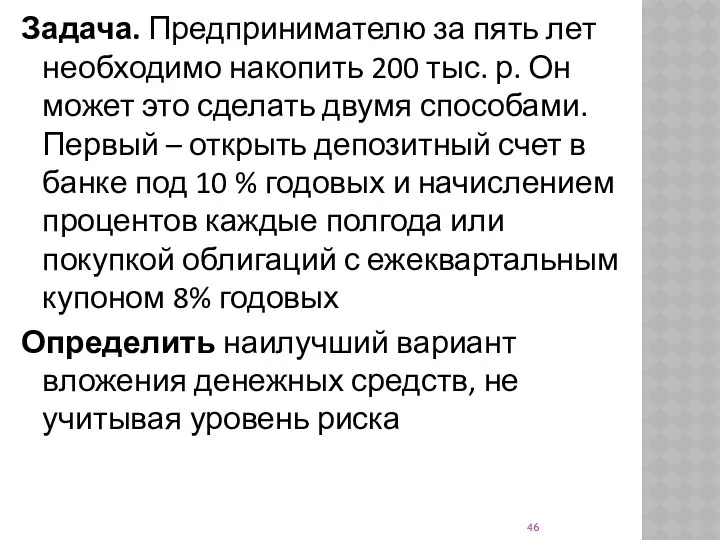

- 46. Задача. Предпринимателю за пять лет необходимо накопить 200 тыс. р. Он может это сделать двумя способами.

- 47. Дано: Найти – PVmin?

- 48. Решение: Вывод: предпочтительнее первый вариант, т. к. для накопления одинаковой суммы средств в будущем потребуется меньший

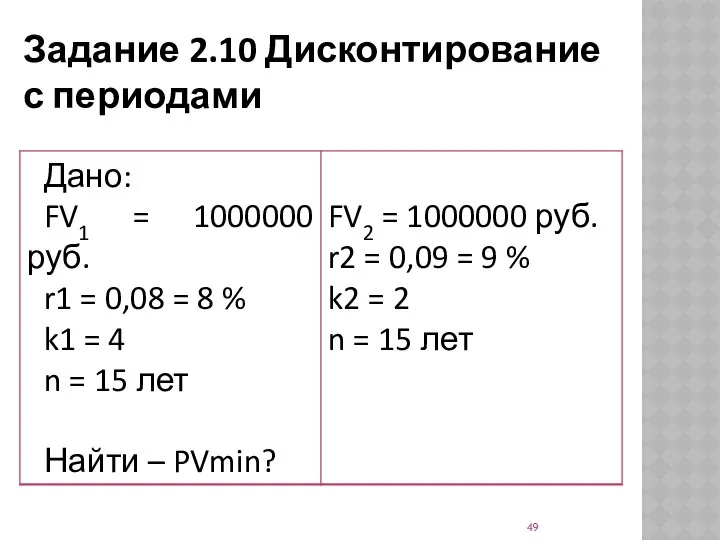

- 49. Задание 2.10 Дисконтирование с периодами

- 50. Cтавка дисконтирования - это норма доходности проводимой операции, компенсирующая инвестору временный отказ от альтернативного использования предоставляемых

- 51. Ставка дисконтирования должна учитывать темп инфляции минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений)

- 52. Варианты выбора ставки дисконтирования: минимальная доходность альтернативного способа использования капитала существующий уровень доходности капитала стоимость капитала,

- 53. Подходы к определению ставки дисконтирования: метод экспертных оценок нормативный метод кумулятивный метод метод стоимости собственного капитала

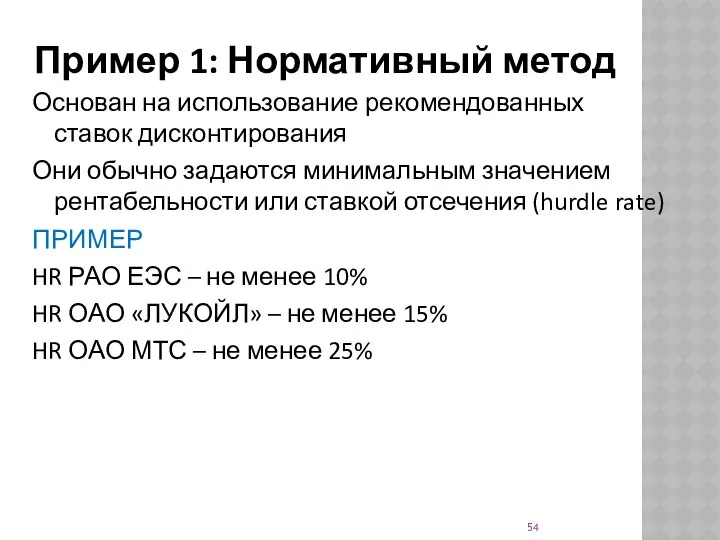

- 54. Пример 1: Нормативный метод Основан на использование рекомендованных ставок дисконтирования Они обычно задаются минимальным значением рентабельности

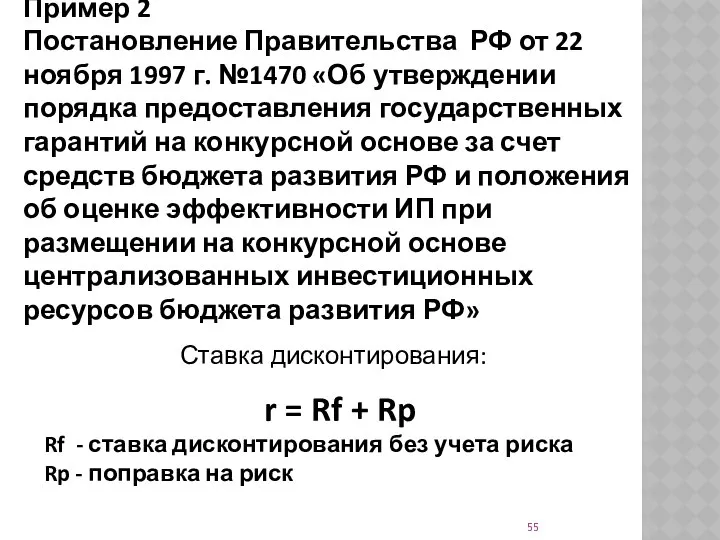

- 55. Пример 2 Постановление Правительства РФ от 22 ноября 1997 г. №1470 «Об утверждении порядка предоставления государственных

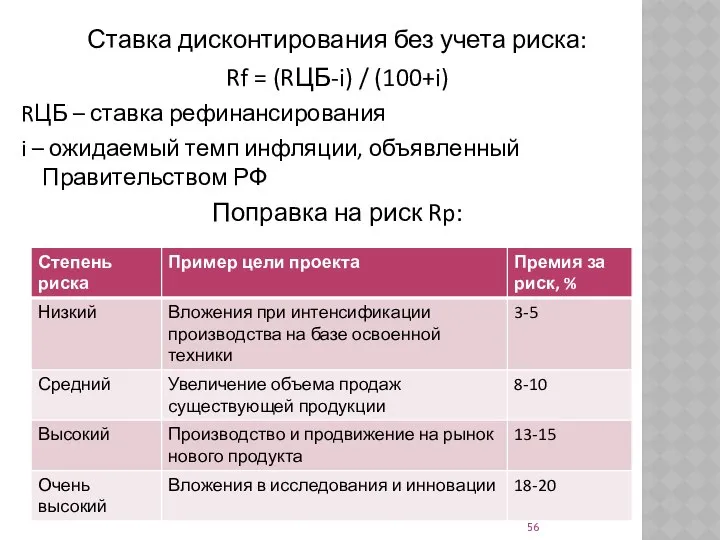

- 56. Ставка дисконтирования без учета риска: Rf = (RЦБ-i) / (100+i) RЦБ – ставка рефинансирования i –

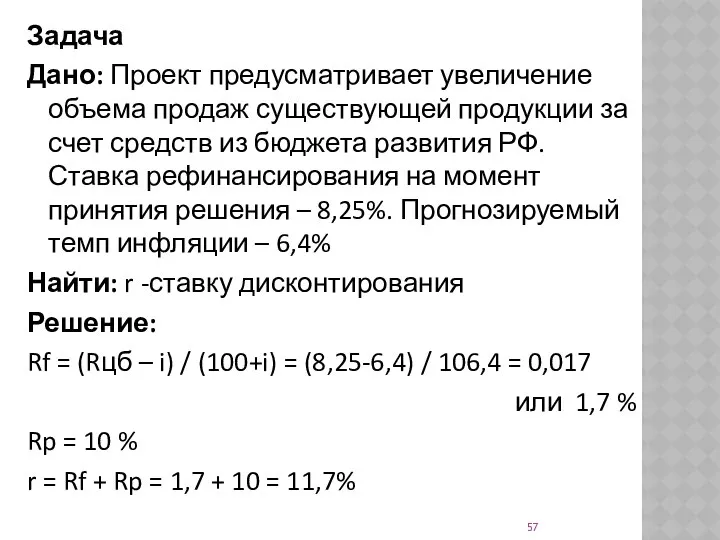

- 57. Задача Дано: Проект предусматривает увеличение объема продаж существующей продукции за счет средств из бюджета развития РФ.

- 58. Задание 2.11 Рассчитать ставку дисконтирования Дано: Проект предусматривает производство нового продукта за счет средств из бюджета

- 59. Чистая текущая стоимость (NPV – Net Present Value) - значение чистого потока денежных средств в течение

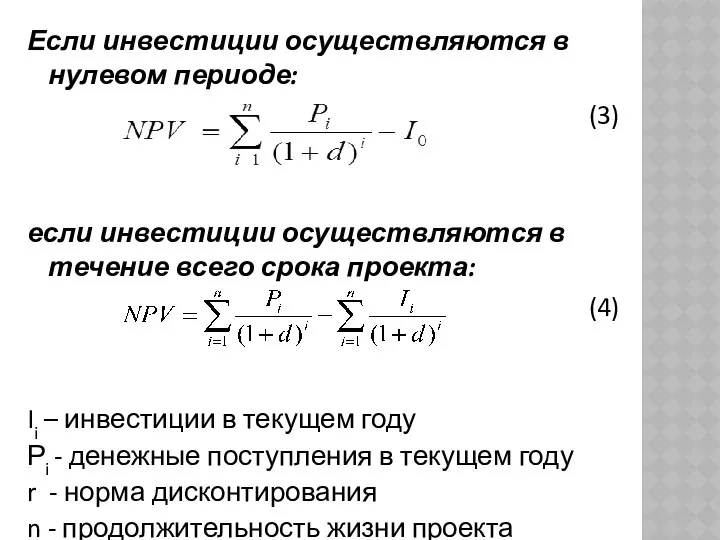

- 60. Если инвестиции осуществляются в нулевом периоде: (3) если инвестиции осуществляются в течение всего срока проекта: (4)

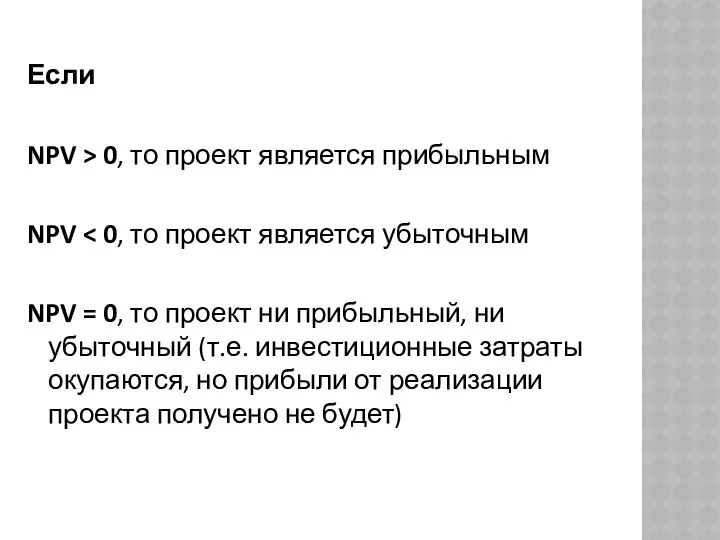

- 61. Если NPV > 0, то проект является прибыльным NPV NPV = 0, то проект ни прибыльный,

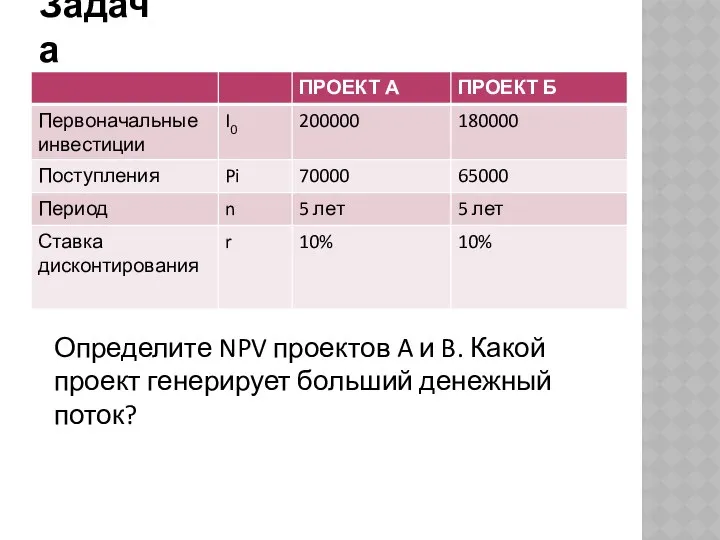

- 62. Задача Определите NPV проектов A и B. Какой проект генерирует больший денежный поток?

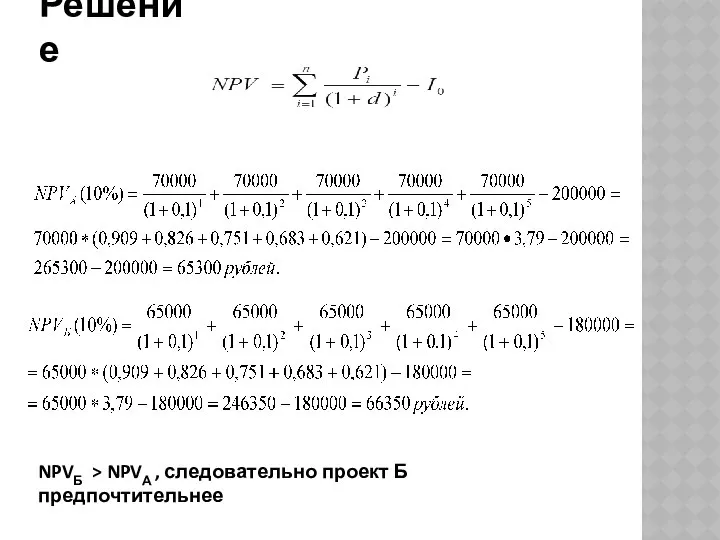

- 63. NPVБ > NPVА , следовательно проект Б предпочтительнее Решение

- 65. Скачать презентацию

Содержание

Наращение: будущая и текущая стоимость капитала, простой и сложный проценты

Среднегодовая и

Содержание

Наращение: будущая и текущая стоимость капитала, простой и сложный проценты

Среднегодовая и

Полезные ссылки

калькулятор сложных процентов

https://bbf.ru/calculators/5/

Калькулятор накоплений

https://capital-gain.ru/app/#/planning

личныйфинплан.рф

Полезные ссылки

калькулятор сложных процентов

https://bbf.ru/calculators/5/

Калькулятор накоплений

https://capital-gain.ru/app/#/planning

личныйфинплан.рф

1 Наращение: будущая и текущая стоимость капитала, простой и сложный проценты

Настоящая

1 Наращение: будущая и текущая стоимость капитала, простой и сложный проценты

Настоящая

Принцип применения процента

Принцип применения процента

Концепция временной стоимости денег

Ранние поступления более желательны, чем отдаленные во времени,

Концепция временной стоимости денег

Ранние поступления более желательны, чем отдаленные во времени,

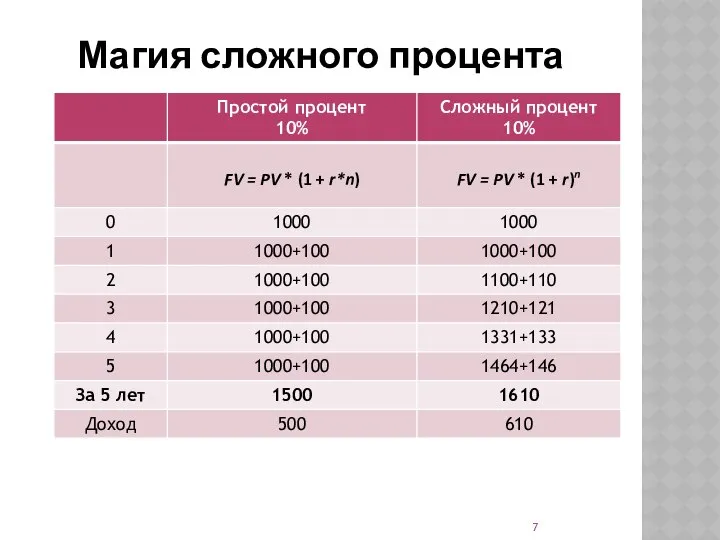

Магия сложного процента

Магия сложного процента

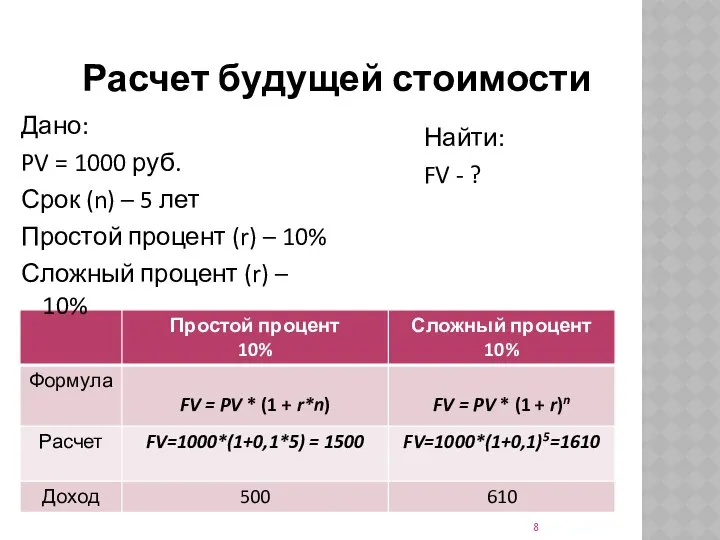

Расчет будущей стоимости

Дано:

PV = 1000 руб.

Срок (n) – 5 лет

Простой процент

Расчет будущей стоимости

Дано:

PV = 1000 руб.

Срок (n) – 5 лет

Простой процент

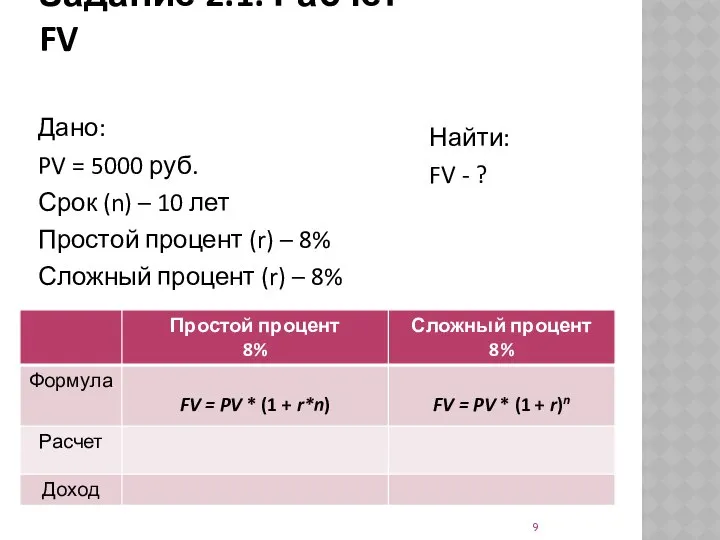

Задание 2.1. Расчет FV

Найти:

FV - ?

Дано:

PV = 5000 руб.

Срок (n) –

Задание 2.1. Расчет FV

Найти:

FV - ?

Дано:

PV = 5000 руб.

Срок (n) –

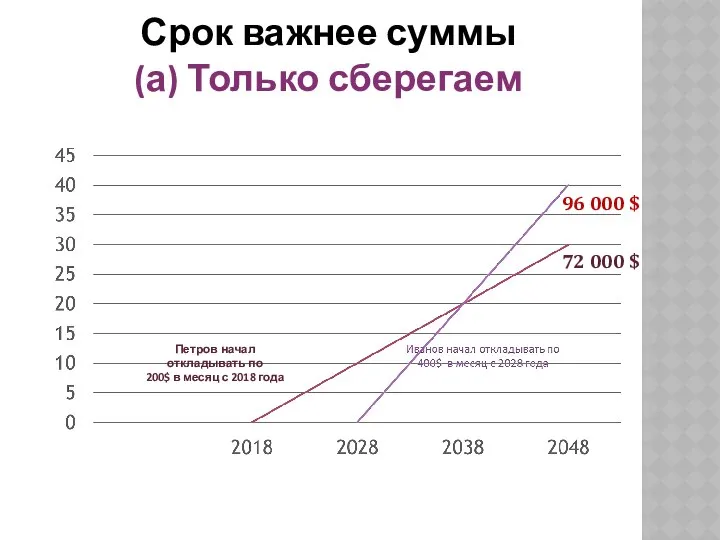

Срок важнее суммы

(а) Только сберегаем

Петров начал откладывать по

200$ в месяц с

Срок важнее суммы

(а) Только сберегаем

Петров начал откладывать по

200$ в месяц с

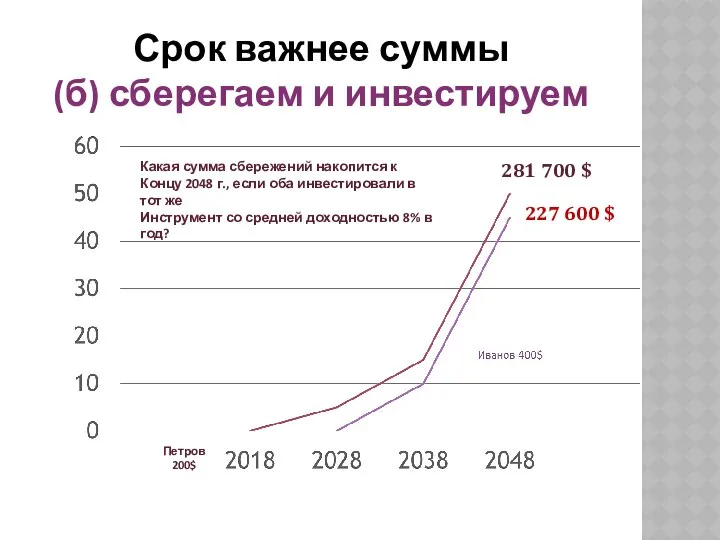

Срок важнее суммы

(б) сберегаем и инвестируем

Какая сумма сбережений накопится к

Концу 2048

Срок важнее суммы

(б) сберегаем и инвестируем

Какая сумма сбережений накопится к

Концу 2048

Срок важнее суммы

Срок важнее суммы

Задание 2.2 Расчет сложного процента с довнесением сумм

Обучение в вузе стоит

Задание 2.2 Расчет сложного процента с довнесением сумм

Обучение в вузе стоит

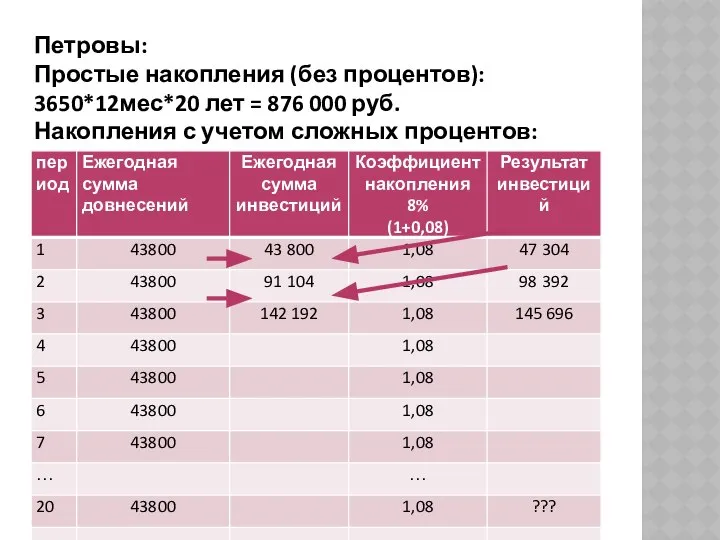

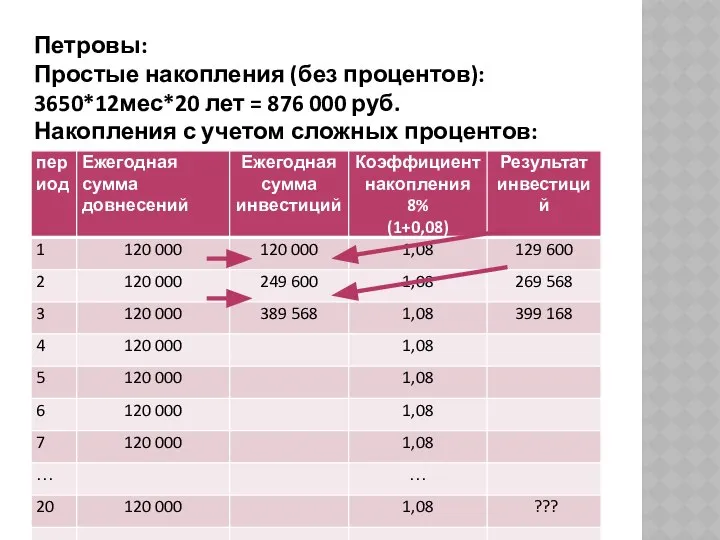

Петровы:

Простые накопления (без процентов):

3650*12мес*20 лет = 876 000 руб.

Накопления с

Петровы: Простые накопления (без процентов): 3650*12мес*20 лет = 876 000 руб. Накопления с

Петровы:

Простые накопления (без процентов):

3650*12мес*20 лет = 876 000 руб.

Накопления с

Петровы: Простые накопления (без процентов): 3650*12мес*20 лет = 876 000 руб. Накопления с

Будущая стоимость денежных средств

(FV, тыс. р.) по формуле сложных процентов:

Будущая стоимость денежных средств

(FV, тыс. р.) по формуле сложных процентов:

Задача. Организация приняла решение инвестировать на пятилетний срок свободные денежные средства

Задача. Организация приняла решение инвестировать на пятилетний срок свободные денежные средства

Решение:

Вывод: предпочтительнее первый вариант, т. к. при равной сумме и одинаковом

Решение:

Вывод: предпочтительнее первый вариант, т. к. при равной сумме и одинаковом

Задание 2.3 Наращение с периодами

Задание 2.3 Наращение с периодами

2 Среднегодовая и аннуализированная доходность

Среднегодовая доходность – доходность, образованная при использование

2 Среднегодовая и аннуализированная доходность

Среднегодовая доходность – доходность, образованная при использование

Аннуализированная доходность

ОШИБКА СЧИТАТЬ, что ежегодный рост составил 77%/6 = 12,83%

Аннуализированная доходность

ОШИБКА СЧИТАТЬ, что ежегодный рост составил 77%/6 = 12,83%

Задача

Акция за 6 лет выросла в цене на 77,15%. Определите ее

Задача

Акция за 6 лет выросла в цене на 77,15%. Определите ее

Аннуализированная доходность FXUS за 5 лет

Рост за 5 лет

3543/2464=1,4379 раз

Аннуализированная доходность

1,4379^(1/5)=1,07534

(1,075-1)*100%=7,5%

Ошибка:

43,79%/5=

Аннуализированная доходность FXUS за 5 лет

Рост за 5 лет

3543/2464=1,4379 раз

Аннуализированная доходность

1,4379^(1/5)=1,07534

(1,075-1)*100%=7,5%

Ошибка:

43,79%/5=

Задание 2.4 Аннуализированная доходность

Определите аннуализированную доходность FXIT

за период с 1.10.2015 по

Задание 2.4 Аннуализированная доходность

Определите аннуализированную доходность FXIT

за период с 1.10.2015 по

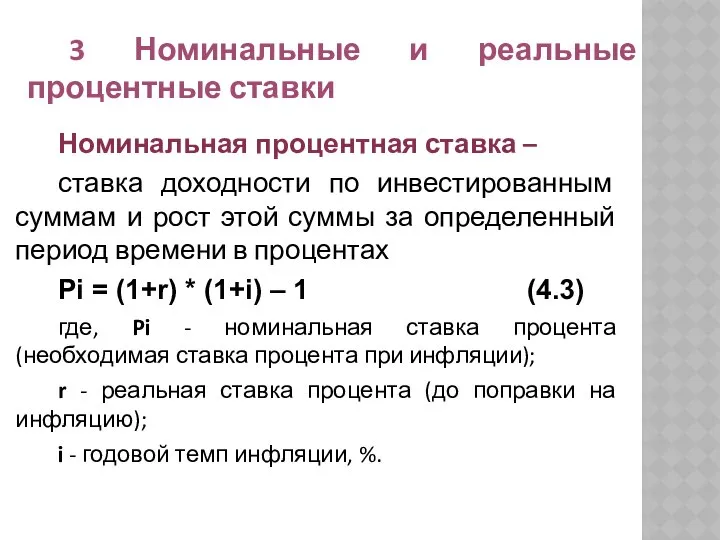

Номинальная процентная ставка –

ставка доходности по инвестированным суммам и рост

Номинальная процентная ставка –

ставка доходности по инвестированным суммам и рост

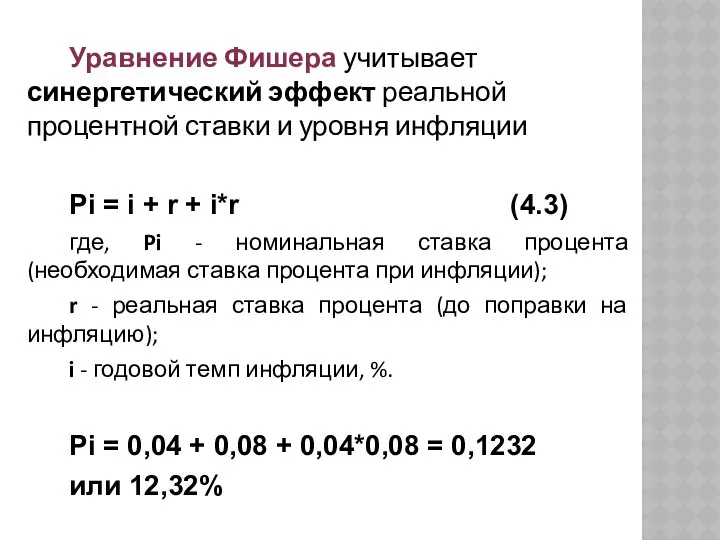

Уравнение Фишера учитывает синергетический эффект реальной процентной ставки и уровня инфляции

Pi

Уравнение Фишера учитывает синергетический эффект реальной процентной ставки и уровня инфляции

Pi

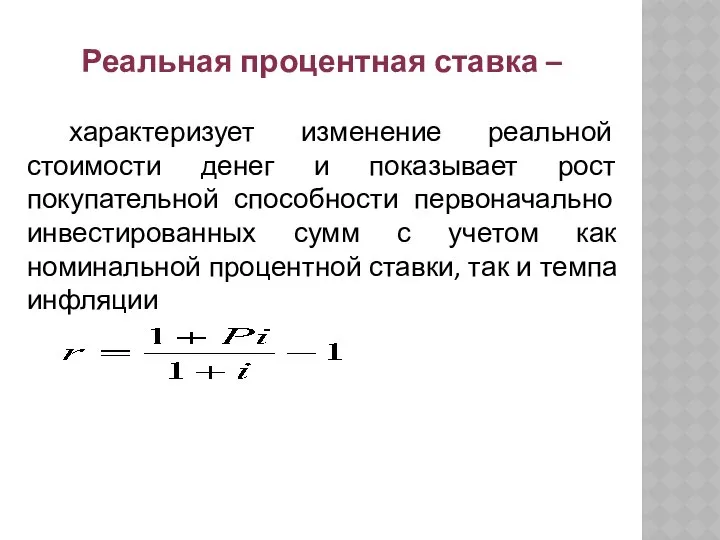

характеризует изменение реальной стоимости денег и показывает рост покупательной способности первоначально

характеризует изменение реальной стоимости денег и показывает рост покупательной способности первоначально

Правило соответствия

Реальный процент применяют для реальных денежных потоков

Номинальный процент применяют для

Правило соответствия

Реальный процент применяют для реальных денежных потоков

Номинальный процент применяют для

Задача

Инвестор желает вложить 1 млн. руб. так, чтобы ежегодно его состояние

Задача

Инвестор желает вложить 1 млн. руб. так, чтобы ежегодно его состояние

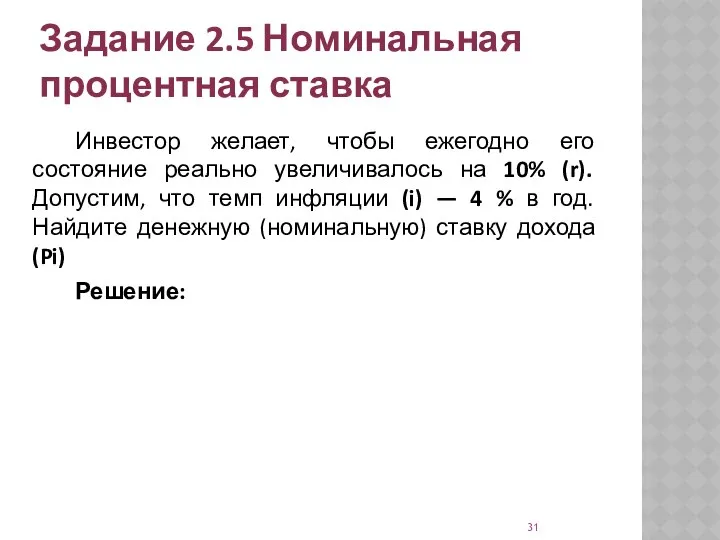

Задание 2.5 Номинальная процентная ставка

Инвестор желает, чтобы ежегодно его состояние реально

Задание 2.5 Номинальная процентная ставка

Инвестор желает, чтобы ежегодно его состояние реально

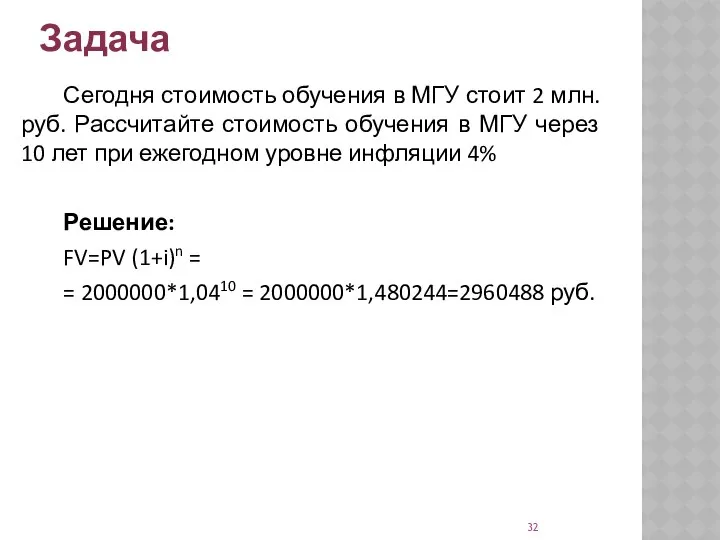

Задача

Сегодня стоимость обучения в МГУ стоит 2 млн. руб. Рассчитайте стоимость

Задача

Сегодня стоимость обучения в МГУ стоит 2 млн. руб. Рассчитайте стоимость

Задание 2.6 Учет уровня инфляции объекта инвестирования

Сегодня стоимость двухкомнатной квартиры в

Задание 2.6 Учет уровня инфляции объекта инвестирования

Сегодня стоимость двухкомнатной квартиры в

Задача

Петр начинает свой инвестиционный план с 3000 руб. в месяц или

Задача

Петр начинает свой инвестиционный план с 3000 руб. в месяц или

Задание 2.7 Учет инфляции взносов

Первоначальная сумма пенсионного плана взноса составляла

Задание 2.7 Учет инфляции взносов

Первоначальная сумма пенсионного плана взноса составляла

Задача

Петр начинает свой инвестиционный план с 3000 руб. в месяц или

Задача

Петр начинает свой инвестиционный план с 3000 руб. в месяц или

Задание 2.8 Учет инфляции и доходности инвестиций

Сформулируйте свой долгосрочный пенсионный план

Определите

Задание 2.8 Учет инфляции и доходности инвестиций

Сформулируйте свой долгосрочный пенсионный план

Определите

4 Средневзвешенная стоимость капитала

Цена капитала — это средства, уплачиваемые фирмой инвесторам

4 Средневзвешенная стоимость капитала

Цена капитала — это средства, уплачиваемые фирмой инвесторам

WACC формируется как средневзвешенная величина из требуемой прибыльности по различным

WACC формируется как средневзвешенная величина из требуемой прибыльности по различным

Задача. Рассчитаем средневзвешенную стоимость портфеля финансовых инструментов (в рублях). Известна историческая

Задача. Рассчитаем средневзвешенную стоимость портфеля финансовых инструментов (в рублях). Известна историческая

Задание 2.9 WACC портфеля

Рассчитайте средневзвешенную стоимость портфеля финансовых инструментов ($). Историческую

Задание 2.9 WACC портфеля

Рассчитайте средневзвешенную стоимость портфеля финансовых инструментов ($). Историческую

5 Дисконтирование: коэффициент дисконтирования и чистая приведенная стоимость (NPV)

Дисконтирование - изменение

5 Дисконтирование: коэффициент дисконтирования и чистая приведенная стоимость (NPV)

Дисконтирование - изменение

(1)

или

(2)

- коэффициент дисконтирования

Формула дисконтирования

(1)

или

(2)

- коэффициент дисконтирования

Формула дисконтирования

Задача. Предпринимателю за пять лет необходимо накопить 200 тыс. р. Он

Задача. Предпринимателю за пять лет необходимо накопить 200 тыс. р. Он

Дано:

Найти – PVmin?

Дано:

Найти – PVmin?

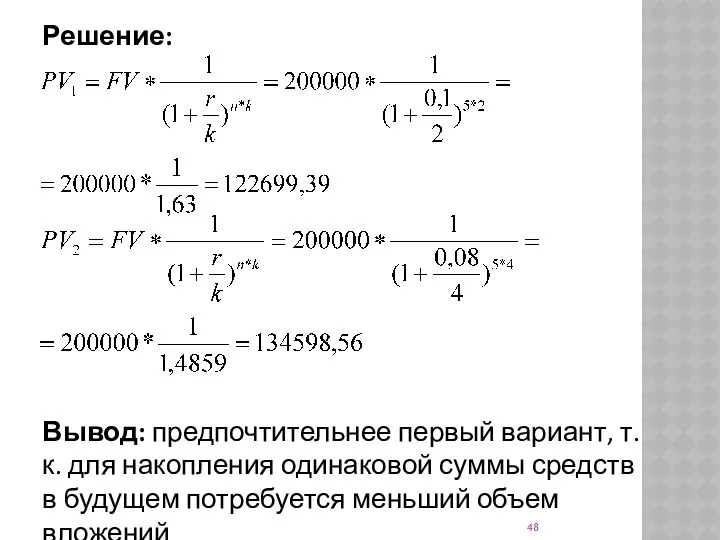

Решение:

Вывод: предпочтительнее первый вариант, т. к. для накопления одинаковой суммы средств

Решение:

Вывод: предпочтительнее первый вариант, т. к. для накопления одинаковой суммы средств

Задание 2.10 Дисконтирование с периодами

Задание 2.10 Дисконтирование с периодами

Cтавка дисконтирования

- это норма доходности проводимой операции, компенсирующая инвестору временный

Cтавка дисконтирования

- это норма доходности проводимой операции, компенсирующая инвестору временный

Ставка дисконтирования должна учитывать

темп инфляции

минимально гарантированный уровень доходности (не зависящий

Ставка дисконтирования должна учитывать

темп инфляции

минимально гарантированный уровень доходности (не зависящий

Варианты выбора ставки дисконтирования:

минимальная доходность альтернативного способа использования капитала

существующий уровень доходности

Варианты выбора ставки дисконтирования:

минимальная доходность альтернативного способа использования капитала

существующий уровень доходности

Подходы к определению ставки дисконтирования:

метод экспертных оценок

нормативный метод

кумулятивный метод

метод стоимости собственного

Подходы к определению ставки дисконтирования:

метод экспертных оценок

нормативный метод

кумулятивный метод

метод стоимости собственного

Пример 1: Нормативный метод

Основан на использование рекомендованных ставок дисконтирования

Они обычно задаются

Пример 1: Нормативный метод

Основан на использование рекомендованных ставок дисконтирования

Они обычно задаются

Пример 2

Постановление Правительства РФ от 22 ноября 1997 г. №1470 «Об

Пример 2 Постановление Правительства РФ от 22 ноября 1997 г. №1470 «Об

Ставка дисконтирования без учета риска:

Rf = (RЦБ-i) / (100+i)

RЦБ – ставка

Ставка дисконтирования без учета риска:

Rf = (RЦБ-i) / (100+i)

RЦБ – ставка

Задача

Дано: Проект предусматривает увеличение объема продаж существующей продукции за счет

Задача

Дано: Проект предусматривает увеличение объема продаж существующей продукции за счет

Задание 2.11 Рассчитать ставку дисконтирования

Дано: Проект предусматривает производство нового продукта за

Задание 2.11 Рассчитать ставку дисконтирования

Дано: Проект предусматривает производство нового продукта за

Чистая текущая стоимость

(NPV – Net Present Value)

- значение чистого потока

Чистая текущая стоимость

(NPV – Net Present Value)

- значение чистого потока

Если инвестиции осуществляются в нулевом периоде:

(3)

если инвестиции осуществляются в течение всего

Если инвестиции осуществляются в нулевом периоде:

(3)

если инвестиции осуществляются в течение всего

Если

NPV > 0, то проект является прибыльным

NPV < 0, то

Если

NPV > 0, то проект является прибыльным

NPV < 0, то

Задача

Определите NPV проектов A и B. Какой проект генерирует больший денежный

Задача

Определите NPV проектов A и B. Какой проект генерирует больший денежный

NPVБ > NPVА , следовательно проект Б предпочтительнее

Решение

NPVБ > NPVА , следовательно проект Б предпочтительнее

Решение

Издержки и прибыль фирмы

Издержки и прибыль фирмы Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении Учет и аудит финансовых результатов (ООО Дамир-97)

Учет и аудит финансовых результатов (ООО Дамир-97) Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3)

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення. (Тема 3) Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Банки. Карты

Банки. Карты Условия выпуска карты

Условия выпуска карты Статистический анализ финансовых результатов деятельности строительной организации

Статистический анализ финансовых результатов деятельности строительной организации Оценка статей баланса. Российская и международная практика

Оценка статей баланса. Российская и международная практика Анализ прибыли

Анализ прибыли Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

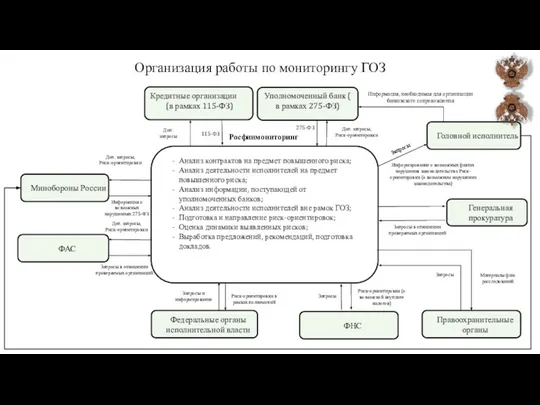

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Организация работы по мониторингу ГОЗ

Организация работы по мониторингу ГОЗ Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля Налоги и налоговая система РФ

Налоги и налоговая система РФ Об уровне заработной платы работников, занятых на предприятиях сельского хозяйства

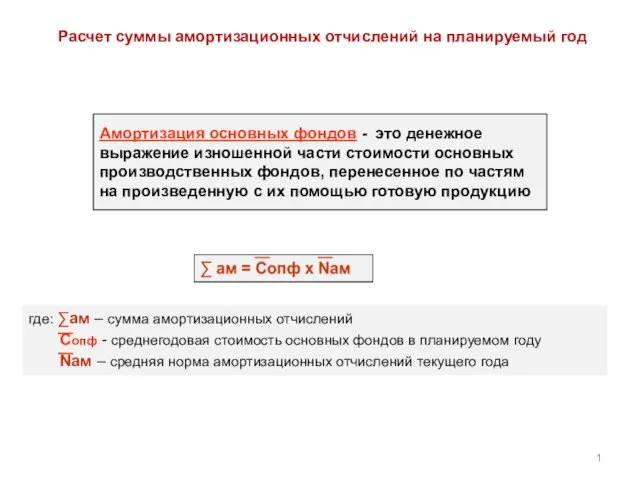

Об уровне заработной платы работников, занятых на предприятиях сельского хозяйства Расчет суммы амортизационных отчислений на планируемый год. (Тема 6)

Расчет суммы амортизационных отчислений на планируемый год. (Тема 6) Financial management

Financial management Движение денежных средств

Движение денежных средств Организация инвестиционного проекта по производству кормов в Самарской области

Организация инвестиционного проекта по производству кормов в Самарской области Основные методы оценки инвестиций в условиях неопределенности

Основные методы оценки инвестиций в условиях неопределенности Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Стипендиальное обеспечение в РФ

Стипендиальное обеспечение в РФ Карта Мир

Карта Мир Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ Внебюджетные фонды

Внебюджетные фонды Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил