- Совершенствование механизма взимания НДС

Содержание

- 2. Текущая ситуация 2 НДС исчисляется от облагаемого оборота и облагаемого импорта по ставке 12 % НДС

- 3. Проблемы 3 Значительные потери бюджета по НДС – применение мошеннических схем, создаваемых в основном с целью

- 4. Предложения международных консультантов 4

- 5. 5 1. Стимулирование безналичного оборота и контроль наличного оборота

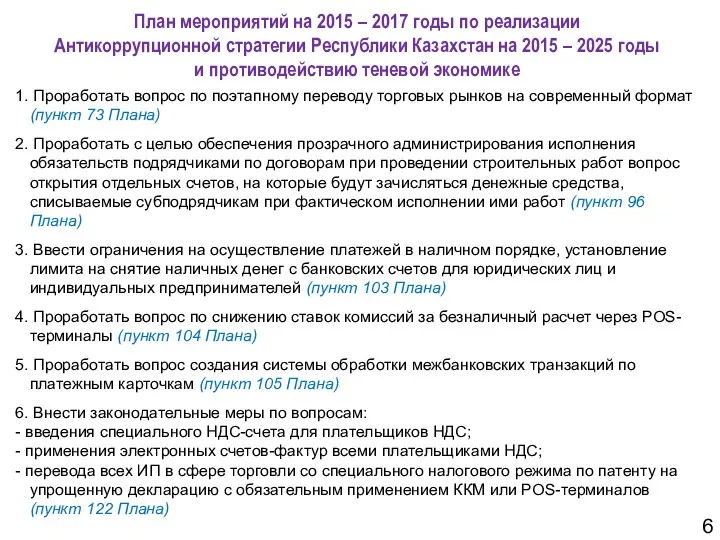

- 6. План мероприятий на 2015 – 2017 годы по реализации Антикоррупционной стратегии Республики Казахстан на 2015 –

- 7. Текущая ситуация: Высокий уровень наличного оборота 13 % (по итогам 2013 года) Уровень теневой экономики свыше

- 8. Административные меры: снижение банковской комиссии с безналичных транзакций с увеличением комиссии за снятие наличных денег лимитирование

- 9. 01.07.2015 г. оптовая и (или) розничная реализация нефтепродуктов, алкогольной продукции отдельные виды деятельности (реализация строительных материалов,

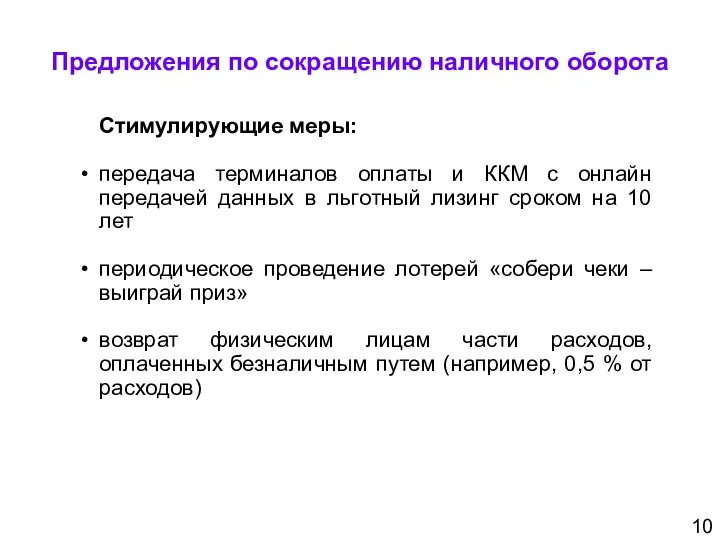

- 10. Стимулирующие меры: передача терминалов оплаты и ККМ с онлайн передачей данных в льготный лизинг сроком на

- 11. Внедрение механизмов администрирования розничной торговли на рынках 11

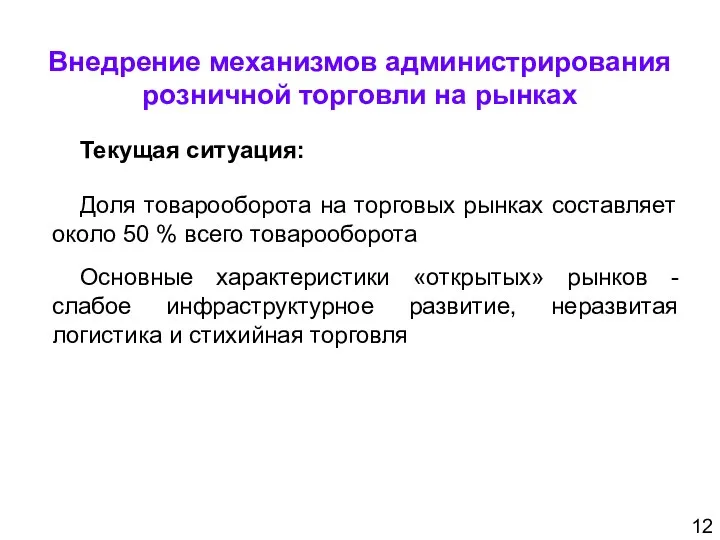

- 12. Внедрение механизмов администрирования розничной торговли на рынках 12 Текущая ситуация: Доля товарооборота на торговых рынках составляет

- 13. Текущая ситуация 13

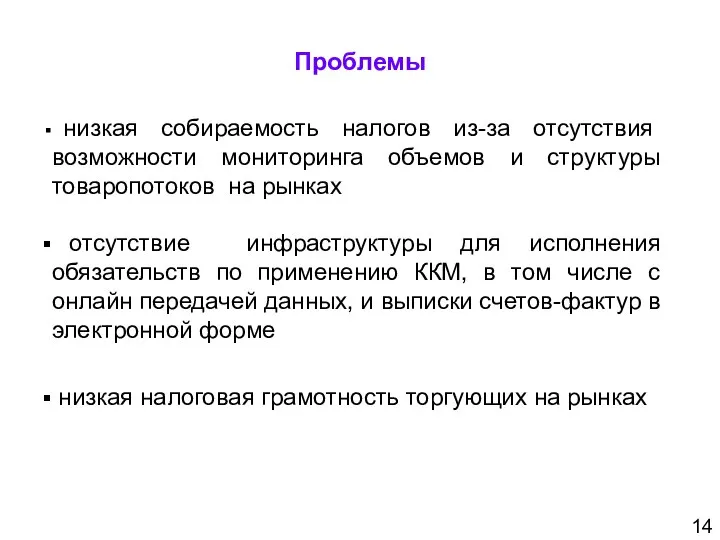

- 14. Проблемы 14 низкая собираемость налогов из-за отсутствия возможности мониторинга объемов и структуры товаропотоков на рынках отсутствие

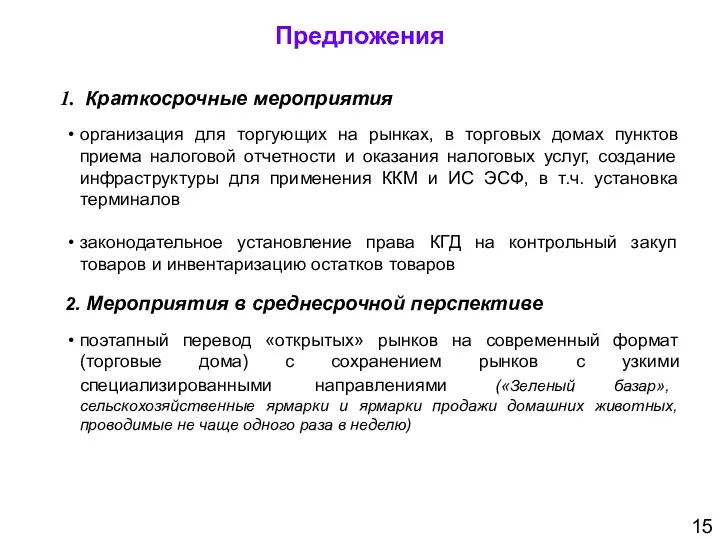

- 15. Предложения Краткосрочные мероприятия организация для торгующих на рынках, в торговых домах пунктов приема налоговой отчетности и

- 16. 2. Применение электронных счетов-фактур (ЭСФ) 16

- 17. Применение ЭСФ 01.07.2014 г. добровольная выписка ЭСФ + уполномоченные экономические операторы лица, реализующие товары, включенные в

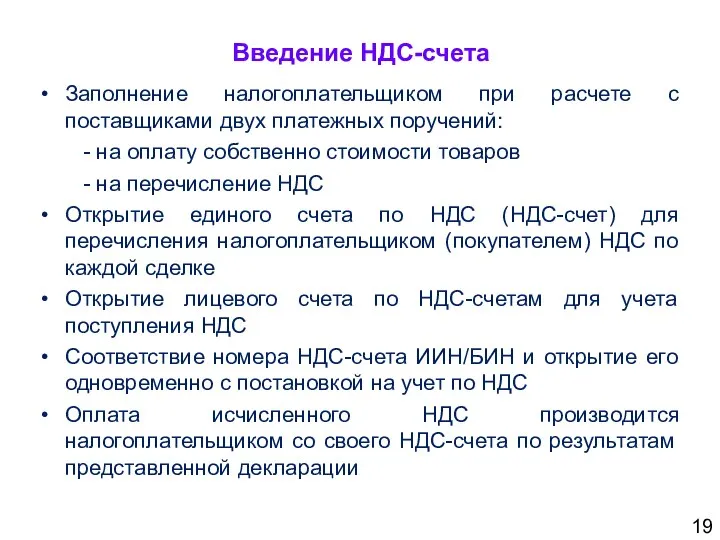

- 18. 18 Введение НДС-счета 2016 …... Предлагается на переходный период временно внедрить НДС-счет безналичный расчет наличный расчет

- 19. Введение НДС-счета Заполнение налогоплательщиком при расчете с поставщиками двух платежных поручений: - на оплату собственно стоимости

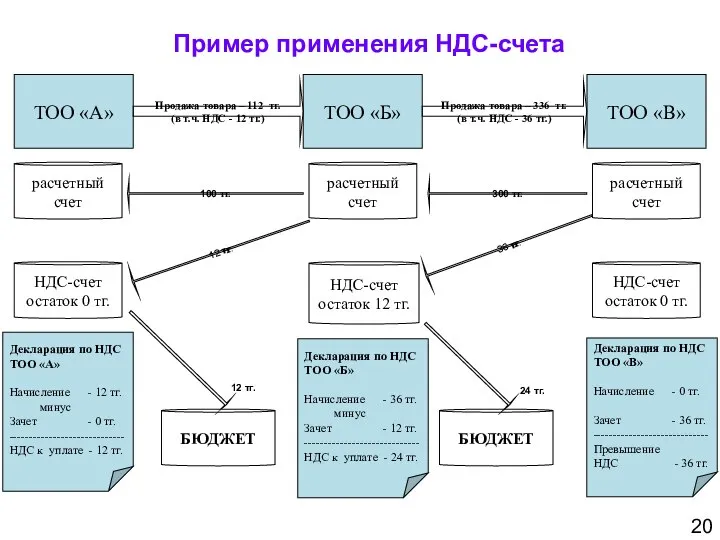

- 20. Пример применения НДС-счета 20 ТОО «А» ТОО «Б» ТОО «В» расчетный счет Продажа товара – 112

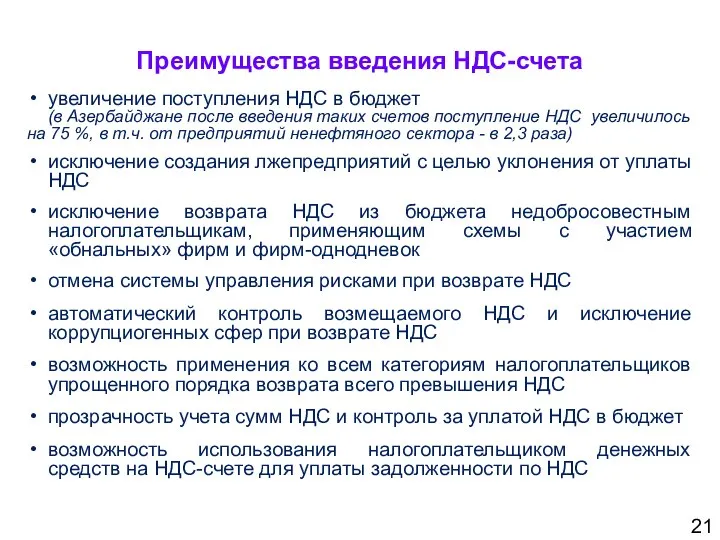

- 21. Преимущества введения НДС-счета 21 увеличение поступления НДС в бюджет (в Азербайджане после введения таких счетов поступление

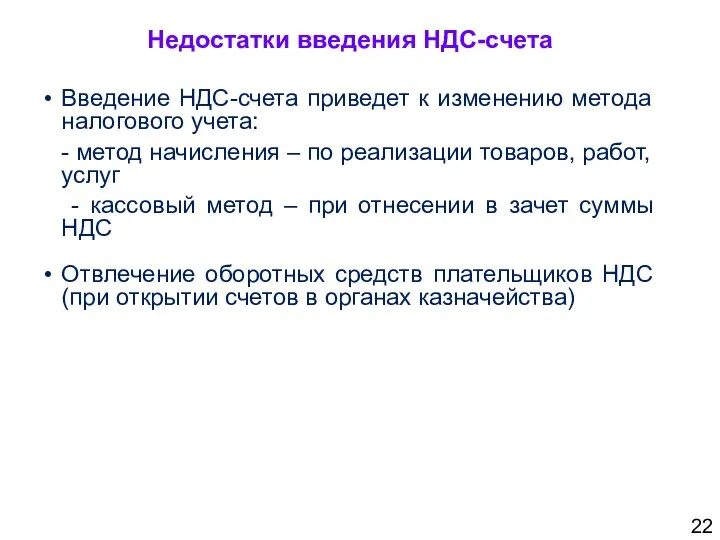

- 22. 22 Недостатки введения НДС-счета Введение НДС-счета приведет к изменению метода налогового учета: - метод начисления –

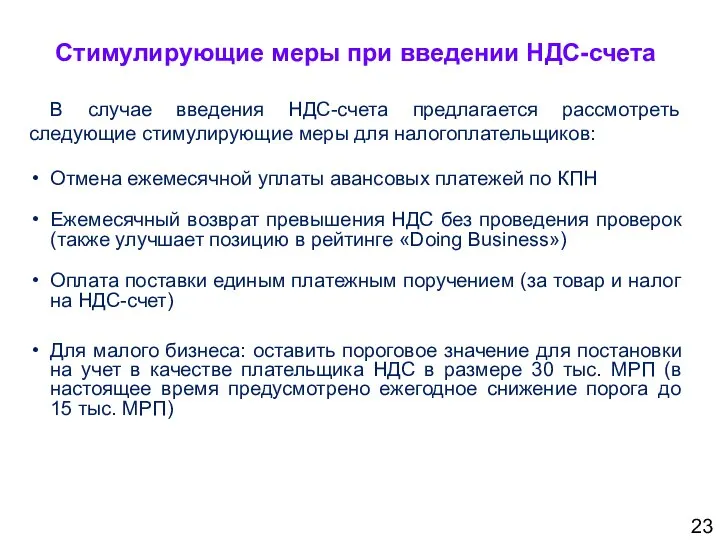

- 23. 23 В случае введения НДС-счета предлагается рассмотреть следующие стимулирующие меры для налогоплательщиков: Отмена ежемесячной уплаты авансовых

- 25. Скачать презентацию

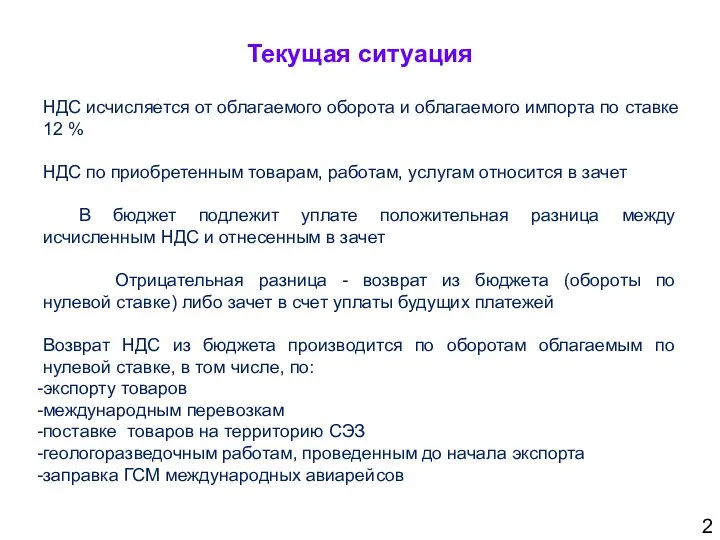

Текущая ситуация

2

НДС исчисляется от облагаемого оборота и облагаемого импорта по ставке

Текущая ситуация

2

НДС исчисляется от облагаемого оборота и облагаемого импорта по ставке

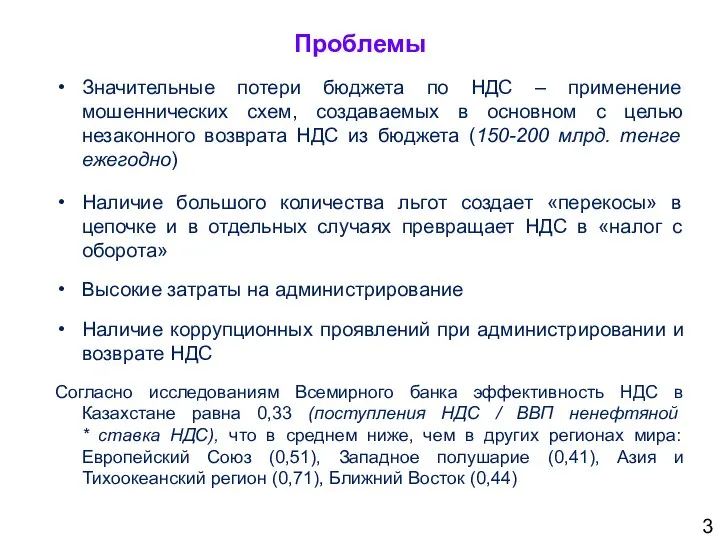

Проблемы

3

Значительные потери бюджета по НДС – применение мошеннических схем, создаваемых в

Проблемы

3

Значительные потери бюджета по НДС – применение мошеннических схем, создаваемых в

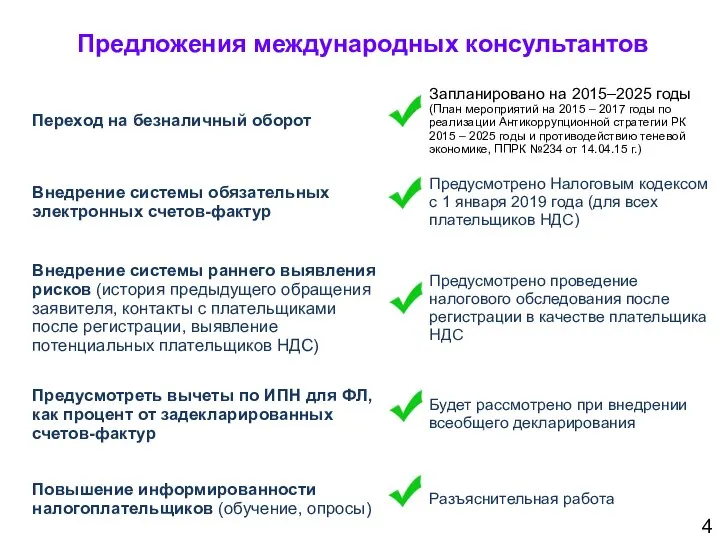

Предложения международных консультантов

4

Предложения международных консультантов

4

5

1. Стимулирование безналичного оборота и контроль наличного оборота

5

1. Стимулирование безналичного оборота и контроль наличного оборота

План мероприятий на 2015 – 2017 годы по реализации

Антикоррупционной стратегии

План мероприятий на 2015 – 2017 годы по реализации Антикоррупционной стратегии

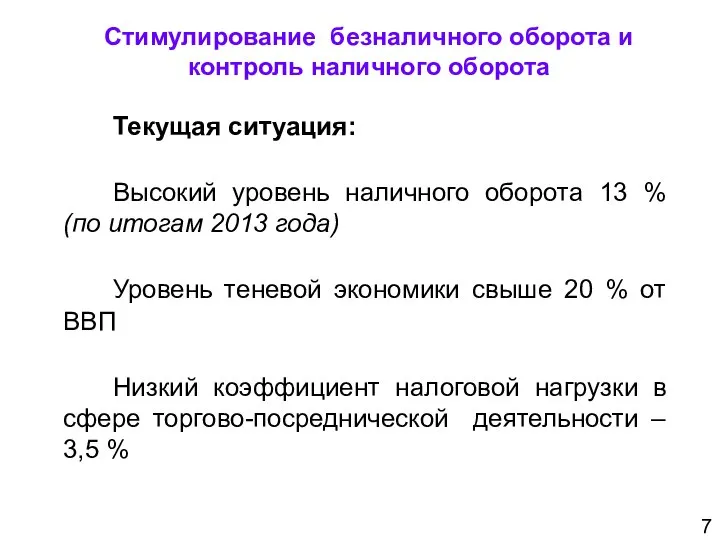

Текущая ситуация:

Высокий уровень наличного оборота 13 % (по итогам 2013 года)

Текущая ситуация:

Высокий уровень наличного оборота 13 % (по итогам 2013 года)

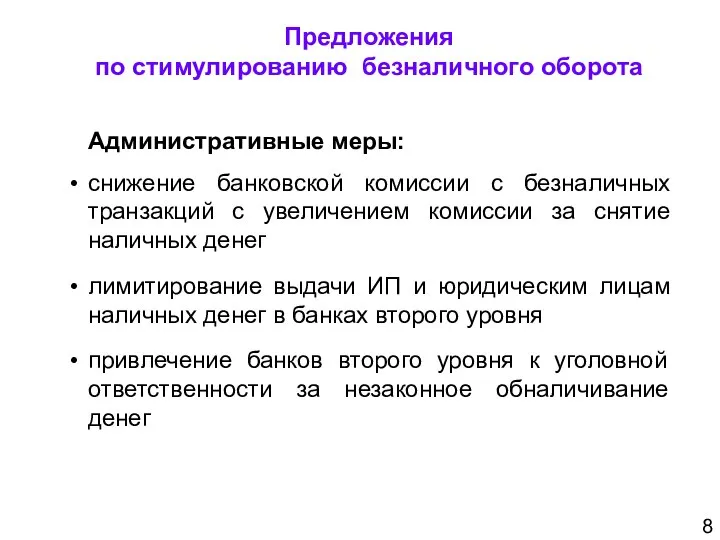

Административные меры:

снижение банковской комиссии с безналичных транзакций с увеличением комиссии за

Административные меры:

снижение банковской комиссии с безналичных транзакций с увеличением комиссии за

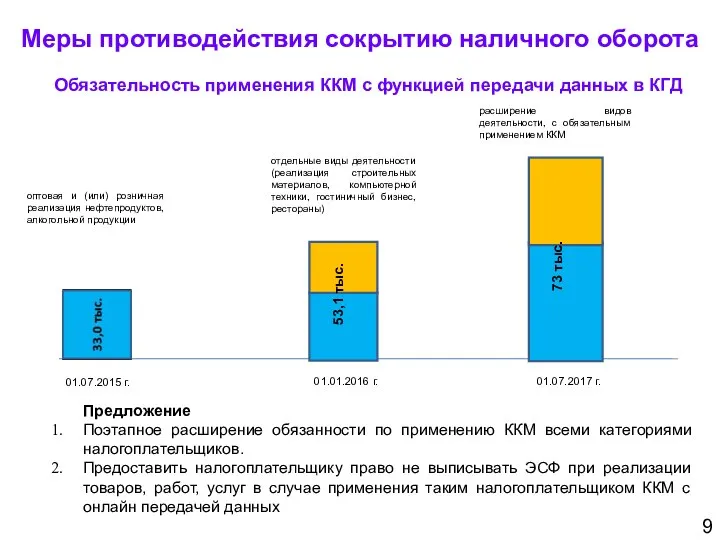

01.07.2015 г.

оптовая и (или) розничная реализация нефтепродуктов, алкогольной продукции

отдельные виды деятельности

01.07.2015 г.

оптовая и (или) розничная реализация нефтепродуктов, алкогольной продукции

отдельные виды деятельности

Стимулирующие меры:

передача терминалов оплаты и ККМ с онлайн передачей данных в

Стимулирующие меры:

передача терминалов оплаты и ККМ с онлайн передачей данных в

Внедрение механизмов администрирования розничной торговли на рынках

11

Внедрение механизмов администрирования розничной торговли на рынках

11

Внедрение механизмов администрирования розничной торговли на рынках

12

Текущая ситуация:

Доля товарооборота на торговых

Внедрение механизмов администрирования розничной торговли на рынках

12

Текущая ситуация:

Доля товарооборота на торговых

Текущая ситуация

13

Текущая ситуация

13

Проблемы

14

низкая собираемость налогов из-за отсутствия возможности мониторинга объемов и структуры товаропотоков

Проблемы

14

низкая собираемость налогов из-за отсутствия возможности мониторинга объемов и структуры товаропотоков

Предложения

Краткосрочные мероприятия

организация для торгующих на рынках, в торговых домах пунктов

Предложения

Краткосрочные мероприятия

организация для торгующих на рынках, в торговых домах пунктов

2. Применение

электронных счетов-фактур (ЭСФ)

16

2. Применение

электронных счетов-фактур (ЭСФ)

16

Применение ЭСФ

01.07.2014 г.

добровольная выписка ЭСФ

+

уполномоченные экономические операторы

лица, реализующие товары,

Применение ЭСФ

01.07.2014 г.

добровольная выписка ЭСФ

+

уполномоченные экономические операторы

лица, реализующие товары,

18

Введение НДС-счета

2016

…...

Предлагается на переходный период временно внедрить НДС-счет

безналичный расчет

наличный расчет

18

Введение НДС-счета

2016

…...

Предлагается на переходный период временно внедрить НДС-счет

безналичный расчет

наличный расчет

Введение НДС-счета

Заполнение налогоплательщиком при расчете с поставщиками двух платежных поручений:

Введение НДС-счета

Заполнение налогоплательщиком при расчете с поставщиками двух платежных поручений:

Пример применения НДС-счета

20

ТОО «А»

ТОО «Б»

ТОО «В»

расчетный счет

Продажа товара – 112 тг.

Пример применения НДС-счета

20

ТОО «А»

ТОО «Б»

ТОО «В»

расчетный счет

Продажа товара – 112 тг.

Преимущества введения НДС-счета

21

увеличение поступления НДС в бюджет

(в Азербайджане после введения

Преимущества введения НДС-счета

21

увеличение поступления НДС в бюджет

(в Азербайджане после введения

22

Недостатки введения НДС-счета

Введение НДС-счета приведет к изменению метода налогового учета:

-

22

Недостатки введения НДС-счета

Введение НДС-счета приведет к изменению метода налогового учета:

-

23

В случае введения НДС-счета предлагается рассмотреть следующие стимулирующие меры для налогоплательщиков:

23

В случае введения НДС-счета предлагается рассмотреть следующие стимулирующие меры для налогоплательщиков:

Партнерская программа СПБ

Партнерская программа СПБ Потребление

Потребление Биржа LME

Биржа LME Пример конфликтной ситуации налоговой инспекции и налогоплательщика

Пример конфликтной ситуации налоговой инспекции и налогоплательщика Особенности налогообложения физических лиц. Местные налоги и сборы. Тема № 12

Особенности налогообложения физических лиц. Местные налоги и сборы. Тема № 12 Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии

Рискогенная сила бухгалтерской финансовой отчётности: опыт Великой депрессии Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Оборотный капитал и оборотные средства, основы их организации в современных условиях

Оборотный капитал и оборотные средства, основы их организации в современных условиях Институциональные инвесторы

Институциональные инвесторы Экономика. Финансовый университет при правительстве РФ

Экономика. Финансовый университет при правительстве РФ Странные налоги мира

Странные налоги мира Соединяем биткойнеров по всему миру. Революция криптовалюты

Соединяем биткойнеров по всему миру. Революция криптовалюты Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Классификация банков

Классификация банков Основные средства

Основные средства Управление стратегическим риском

Управление стратегическим риском Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Introduction to business. Third/Fourth meeting

Introduction to business. Third/Fourth meeting Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления

Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления Аналіз джерел формування капіталу підприємства

Аналіз джерел формування капіталу підприємства Деньги

Деньги Открытая позиция

Открытая позиция Результаты внутриведомственного контроля за деятельностью территориальных налоговых органов по Московской области

Результаты внутриведомственного контроля за деятельностью территориальных налоговых органов по Московской области Планирование, бюджетирование в организации

Планирование, бюджетирование в организации Сбор и анализ информации о внутреннем и внешнем окружении предприятии

Сбор и анализ информации о внутреннем и внешнем окружении предприятии Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3)