- Страховые взносы : исчисление и уплата в 2020 году

Содержание

- 2. Смотрите авторские видео – уроки Котовой Л.А. в Высшей налоговой академии. Ваш бесплатный доступ к урокам

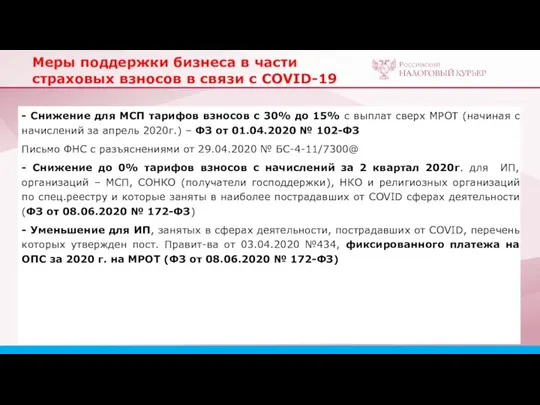

- 3. Меры поддержки бизнеса в части страховых взносов в связи с COVID-19 - Снижение для МСП тарифов

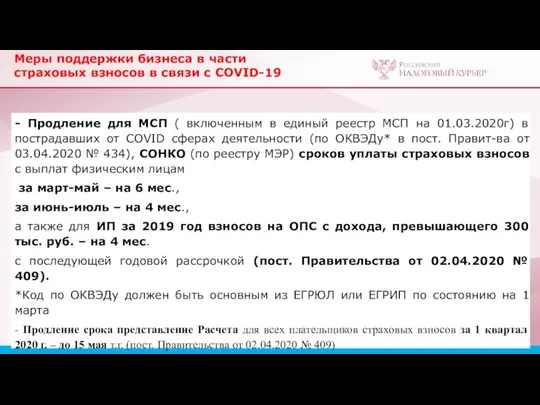

- 4. - Продление для МСП ( включенным в единый реестр МСП на 01.03.2020г) в пострадавших от COVID

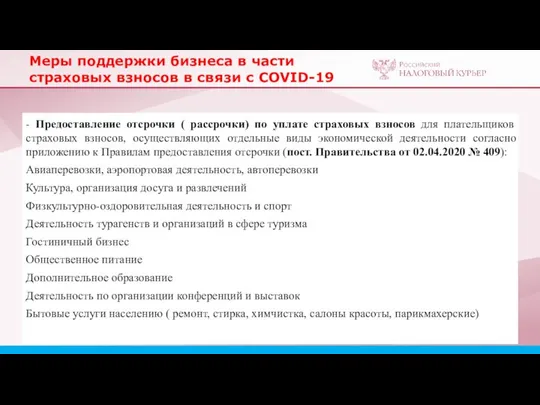

- 5. Меры поддержки бизнеса в части страховых взносов в связи с COVID-19 - Предоставление отсрочки ( рассрочки)

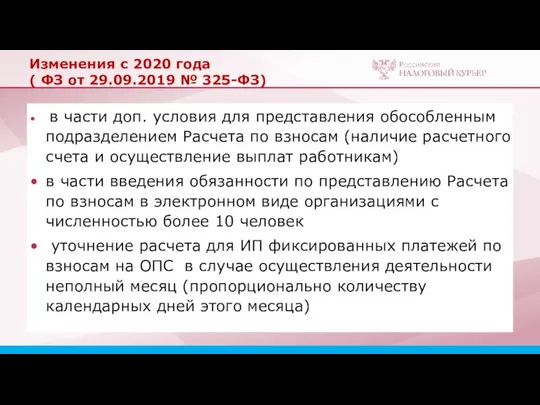

- 6. Изменения с 2020 года ( ФЗ от 29.09.2019 № 325-ФЗ) в части доп. условия для представления

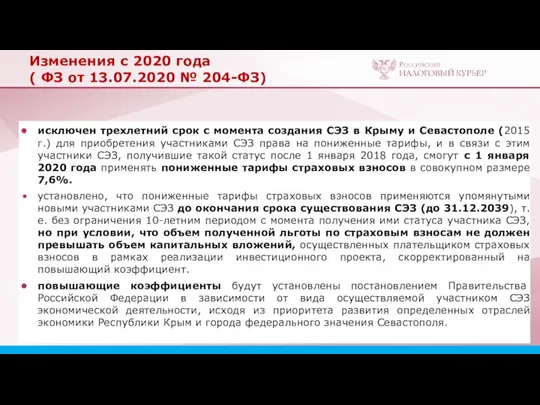

- 7. Изменения с 2020 года ( ФЗ от 13.07.2020 № 204-ФЗ) исключен трехлетний срок с момента создания

- 8. Порядок представления Расчета по взносам организация с обособленными подразделениями Подразделение Наделено полномочиями начислять выплаты сотрудникам. Открыт

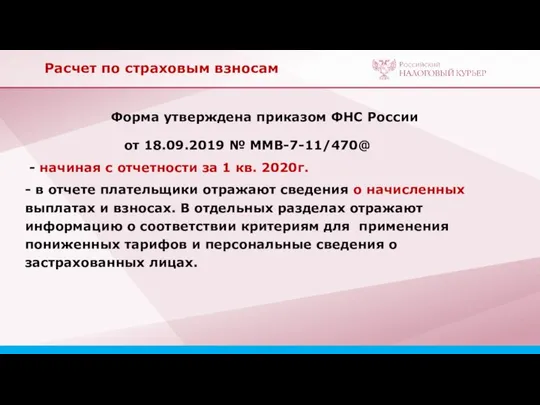

- 9. Форма утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ - начиная с отчетности за 1 кв.

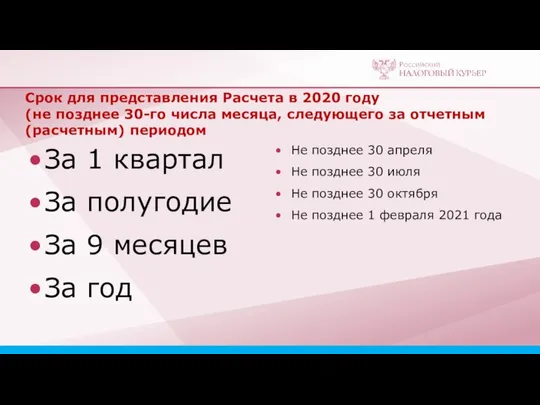

- 10. Срок для представления Расчета в 2020 году (не позднее 30-го числа месяца, следующего за отчетным (расчетным)

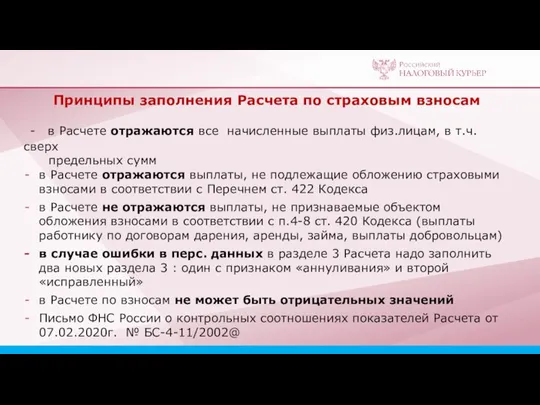

- 11. Принципы заполнения Расчета по страховым взносам - в Расчете отражаются все начисленные выплаты физ.лицам, в т.ч.

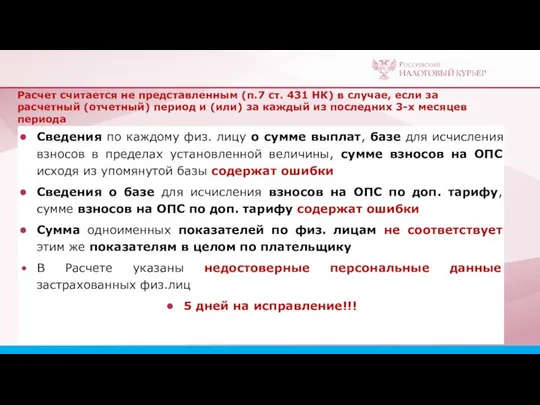

- 12. Расчет считается не представленным (п.7 ст. 431 НК) в случае, если за расчетный (отчетный) период и

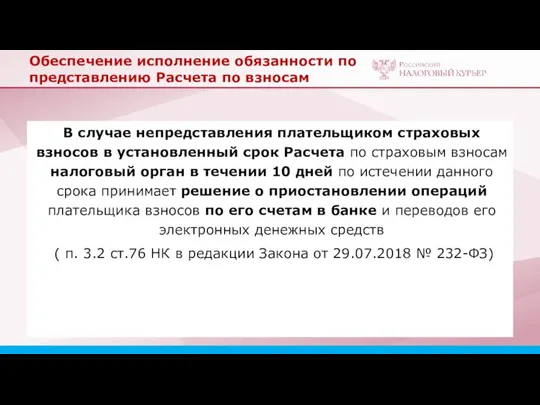

- 13. Обеспечение исполнение обязанности по представлению Расчета по взносам В случае непредставления плательщиком страховых взносов в установленный

- 14. Тарифы взносов

- 15. Предельные величины для начисления взносов в 20Пр17 году

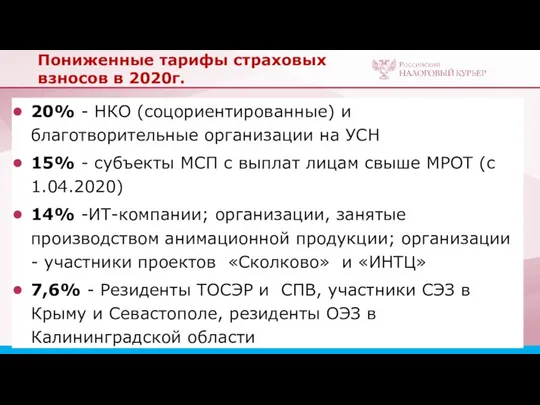

- 16. Пониженные тарифы страховых взносов в 2020г. 20% - НКО (соцориентированные) и благотворительные организации на УСН 15%

- 17. Объект обложения страховыми взносами 1. выплаты в рамках трудовых отношений ( в любой форме) 2. вознаграждения

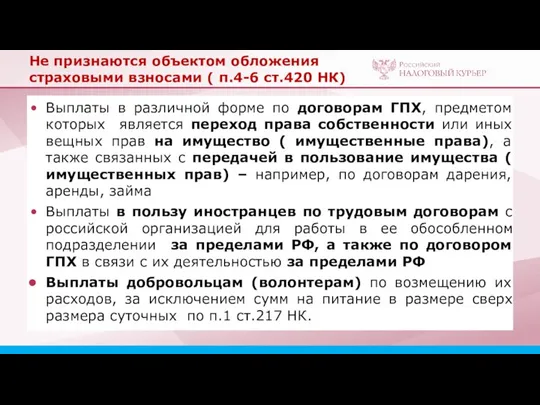

- 18. Не признаются объектом обложения страховыми взносами ( п.4-6 ст.420 НК) Выплаты в различной форме по договорам

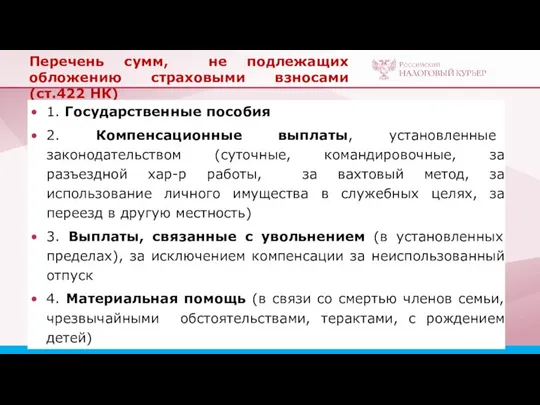

- 19. Перечень сумм, не подлежащих обложению страховыми взносами (ст.422 НК) 1. Государственные пособия 2. Компенсационные выплаты, установленные

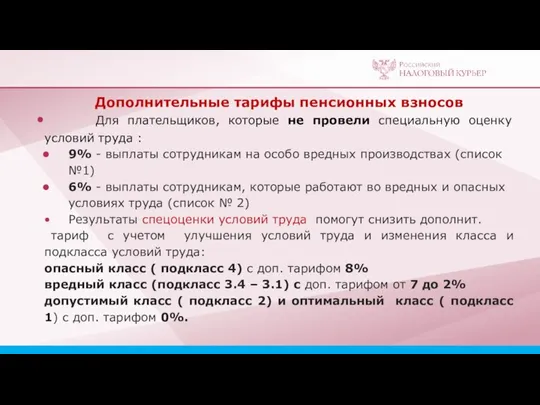

- 20. Дополнительные тарифы пенсионных взносов Для плательщиков, которые не провели специальную оценку условий труда : 9% -

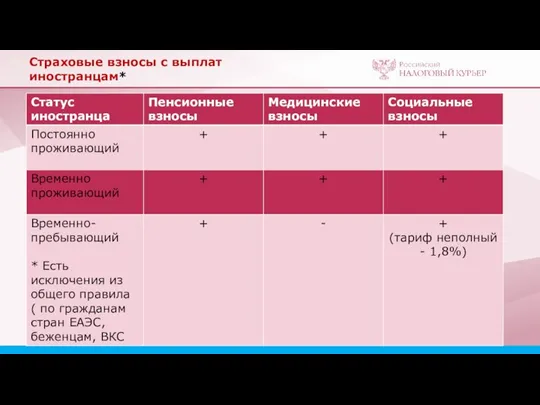

- 21. Страховые взносы с выплат иностранцам*

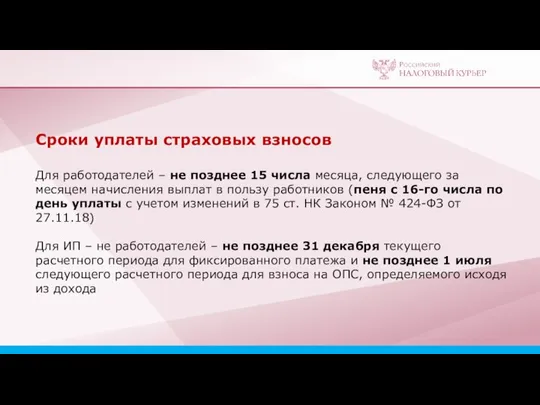

- 22. Сроки уплаты страховых взносов Для работодателей – не позднее 15 числа месяца, следующего за месяцем начисления

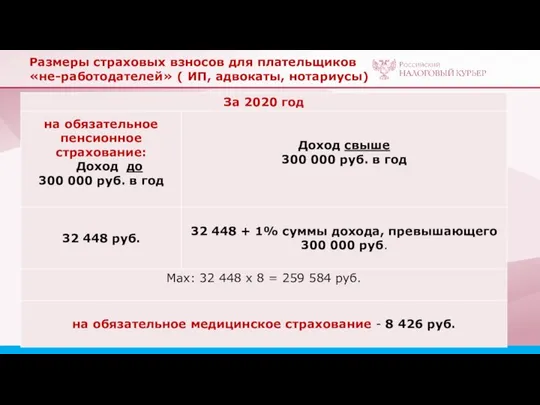

- 23. Размеры страховых взносов для плательщиков «не-работодателей» ( ИП, адвокаты, нотариусы)

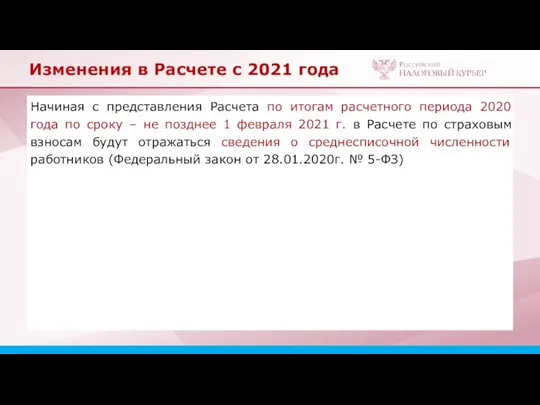

- 24. Изменения в Расчете с 2021 года Начиная с представления Расчета по итогам расчетного периода 2020 года

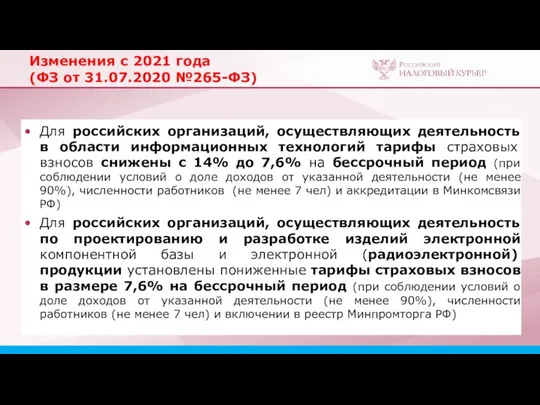

- 25. Изменения с 2021 года (ФЗ от 31.07.2020 №265-ФЗ) Для российских организаций, осуществляющих деятельность в области информационных

- 27. Скачать презентацию

Смотрите авторские видео – уроки Котовой Л.А.

в Высшей налоговой академии.

Ваш

Смотрите авторские видео – уроки Котовой Л.А.

в Высшей налоговой академии.

Ваш

Меры поддержки бизнеса в части страховых взносов в связи с COVID-19

-

Меры поддержки бизнеса в части страховых взносов в связи с COVID-19

-

- Продление для МСП ( включенным в единый реестр МСП на

- Продление для МСП ( включенным в единый реестр МСП на

Меры поддержки бизнеса в части страховых взносов в связи с COVID-19

-

Меры поддержки бизнеса в части страховых взносов в связи с COVID-19

-

Изменения с 2020 года

( ФЗ от 29.09.2019 № 325-ФЗ)

в

Изменения с 2020 года

( ФЗ от 29.09.2019 № 325-ФЗ)

в

Изменения с 2020 года

( ФЗ от 13.07.2020 № 204-ФЗ)

исключен трехлетний

Изменения с 2020 года

( ФЗ от 13.07.2020 № 204-ФЗ)

исключен трехлетний

Порядок представления Расчета по взносам организация с обособленными подразделениями

Подразделение

Наделено полномочиями начислять

Порядок представления Расчета по взносам организация с обособленными подразделениями

Подразделение

Наделено полномочиями начислять

Форма утверждена приказом ФНС России

от 18.09.2019 № ММВ-7-11/470@

Форма утверждена приказом ФНС России

от 18.09.2019 № ММВ-7-11/470@

Срок для представления Расчета в 2020 году

(не позднее 30-го числа месяца,

Срок для представления Расчета в 2020 году (не позднее 30-го числа месяца,

Принципы заполнения Расчета по страховым взносам

- в Расчете отражаются

Принципы заполнения Расчета по страховым взносам

- в Расчете отражаются

Расчет считается не представленным (п.7 ст. 431 НК) в случае, если

Расчет считается не представленным (п.7 ст. 431 НК) в случае, если

Обеспечение исполнение обязанности по представлению Расчета по взносам

В случае непредставления

Обеспечение исполнение обязанности по представлению Расчета по взносам

В случае непредставления

Тарифы взносов

Тарифы взносов

Предельные величины для начисления взносов

в 20Пр17 году

Предельные величины для начисления взносов

в 20Пр17 году

Пониженные тарифы страховых взносов в 2020г.

20% - НКО (соцориентированные) и благотворительные

Пониженные тарифы страховых взносов в 2020г.

20% - НКО (соцориентированные) и благотворительные

Объект обложения страховыми взносами

1. выплаты в рамках трудовых отношений ( в

Объект обложения страховыми взносами

1. выплаты в рамках трудовых отношений ( в

Не признаются объектом обложения страховыми взносами ( п.4-6 ст.420 НК)

Выплаты в

Не признаются объектом обложения страховыми взносами ( п.4-6 ст.420 НК)

Выплаты в

Перечень сумм, не подлежащих обложению страховыми взносами (ст.422 НК)

1. Государственные пособия

2.

Перечень сумм, не подлежащих обложению страховыми взносами (ст.422 НК)

1. Государственные пособия

2.

Дополнительные тарифы пенсионных взносов

Для плательщиков, которые не провели специальную оценку

Дополнительные тарифы пенсионных взносов

Для плательщиков, которые не провели специальную оценку

Страховые взносы с выплат иностранцам*

Страховые взносы с выплат иностранцам*

Сроки уплаты страховых взносов

Для работодателей – не позднее 15 числа месяца,

Сроки уплаты страховых взносов Для работодателей – не позднее 15 числа месяца,

Размеры страховых взносов для плательщиков «не-работодателей» ( ИП, адвокаты, нотариусы)

Размеры страховых взносов для плательщиков «не-работодателей» ( ИП, адвокаты, нотариусы)

Изменения в Расчете с 2021 года

Начиная с представления Расчета по итогам

Изменения в Расчете с 2021 года

Начиная с представления Расчета по итогам

Изменения с 2021 года

(ФЗ от 31.07.2020 №265-ФЗ)

Для российских организаций, осуществляющих деятельность

Изменения с 2021 года

(ФЗ от 31.07.2020 №265-ФЗ)

Для российских организаций, осуществляющих деятельность

Белагропромбанк. Итоги работы региональной дирекции по Могилевской области

Белагропромбанк. Итоги работы региональной дирекции по Могилевской области Показатели компании Евросеть

Показатели компании Евросеть Банковское дело

Банковское дело Оценка источников формирования собственного капитала организации (на примере АО Водоканал)

Оценка источников формирования собственного капитала организации (на примере АО Водоканал) Молодежный форум iВолга’2.0

Молодежный форум iВолга’2.0 Финансы как экономическая категория

Финансы как экономическая категория Доходный подход в оценке собственности

Доходный подход в оценке собственности Налог на прибыль

Налог на прибыль Налоговые льготы и преференции, доступные бизнесу в 2022 году

Налоговые льготы и преференции, доступные бизнесу в 2022 году Бюджет государства и семьи

Бюджет государства и семьи Оценка расходов на построение сети

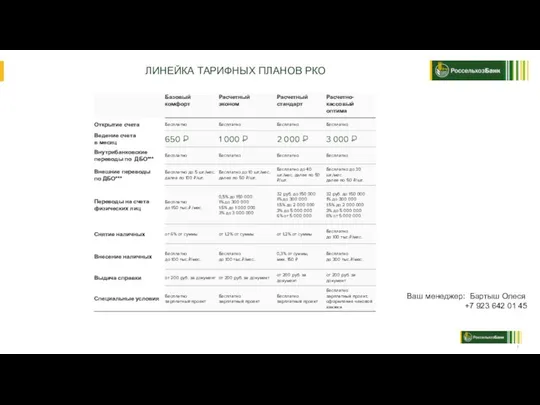

Оценка расходов на построение сети РКО линейка РСХБ

РКО линейка РСХБ 1С:Бухгалтерия строительной организацией 2.0

1С:Бухгалтерия строительной организацией 2.0 Materiał dla inwestorów

Materiał dla inwestorów Формы международных расчетов и финансовые инструменты международной торговли

Формы международных расчетов и финансовые инструменты международной торговли График пенсий в феврале 2022 года

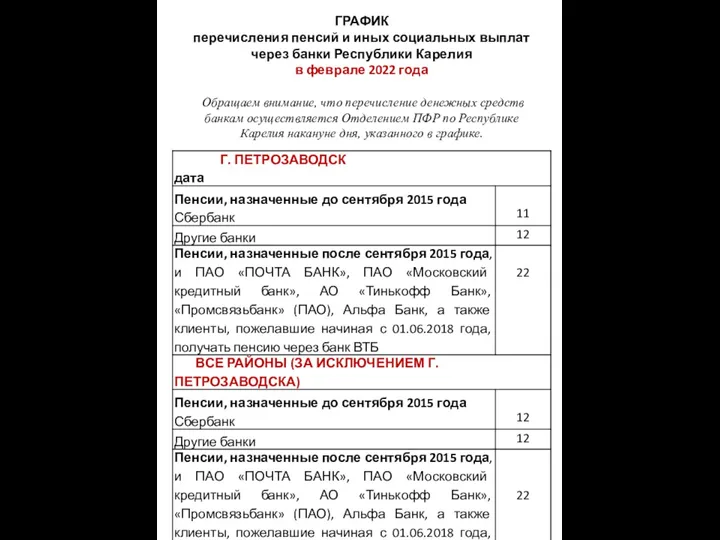

График пенсий в феврале 2022 года Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Альфа-Карта ДНС

Альфа-Карта ДНС Акции и их характеристика. Понятие акции, как ценной бумаги

Акции и их характеристика. Понятие акции, как ценной бумаги Фонд развития моногородов

Фонд развития моногородов Функции финансового менеджмента

Функции финансового менеджмента Мировые финансовые рынки

Мировые финансовые рынки Финансы. Кредит

Финансы. Кредит Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Взаиморасчеты (3)

Взаиморасчеты (3)